- Управление валютными рисками

Содержание

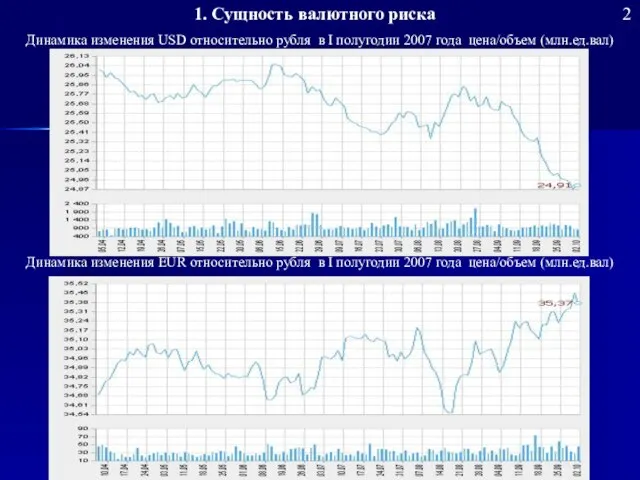

- 2. Динамика изменения EUR относительно рубля в I полугодии 2007 года цена/объем (млн.ед.вал) 1. Сущность валютного риска

- 3. Динамика изменения EUR относительно рубля с апреля по октябрь 2006 года Динамика изменения USD относительно рубля

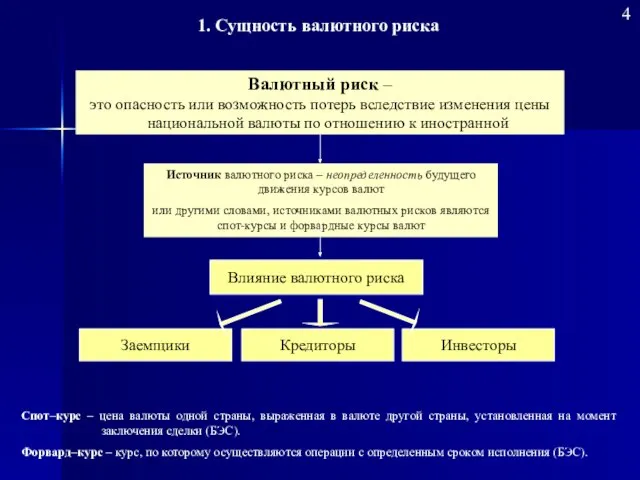

- 4. Спот–курс – цена валюты одной страны, выраженная в валюте другой страны, установленная на момент заключения сделки

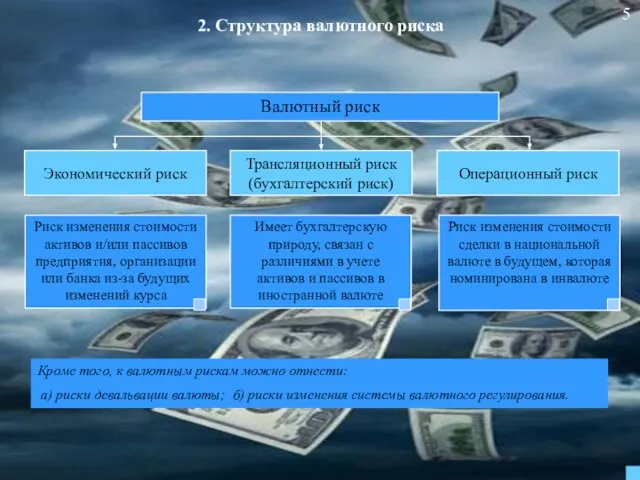

- 5. Операционный риск Трансляционный риск (бухгалтерский риск) Экономический риск Риск изменения стоимости активов и/или пассивов предприятия, организации

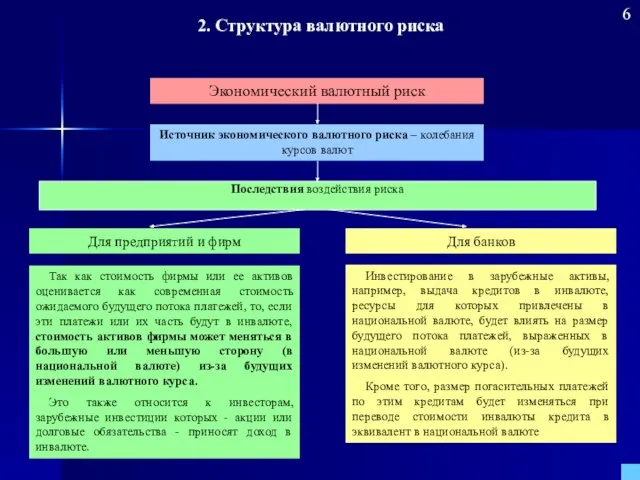

- 6. Для предприятий и фирм Для банков Так как стоимость фирмы или ее активов оценивается как современная

- 7. Источник трансляционного валютного риска – возможность несоответствия между активами и пассивами, выраженными в валютах разных стран

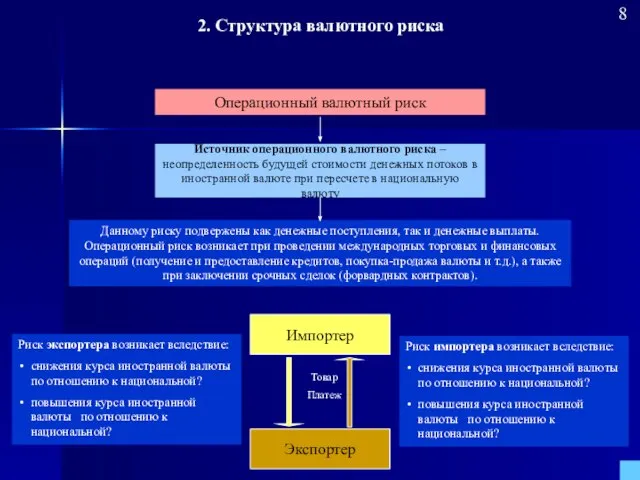

- 8. Данному риску подвержены как денежные поступления, так и денежные выплаты. Операционный риск возникает при проведении международных

- 9. 3. Методы управления валютными рисками Структура методов управления валютными рисками Уклонение Распределение Локализация Компенсация Передача Передача

- 10. Вексели, ценные бумаги Вексели, ценные бумаги Деньги Банк (форфейтер) Экспортер (продавец) Импортер (покупатель) Товар Вексели, ценные

- 11. 1. Ожидается падение курса национальной валюты 1. Продать национальную валюту форвард (выбрать вторую валюту сделки) 2.

- 12. Импортер Экспортер Платежи по экспортным контрактам совпадают с платежами по импортным контрактам: по объему; по срокам.

- 13. 11 Маневрирование платежами в установленных пределах 3. Методы управления валютными рисками

- 14. Валютная оговорка: « Если к моменту платежа курс американского доллара по отношению к евро изменится более,

- 15. 13 АЛРОСА-9В АЛРОСА-А1 Минимальная доходность в долларах США установлена в размере не менее 13,8% годовых Пример

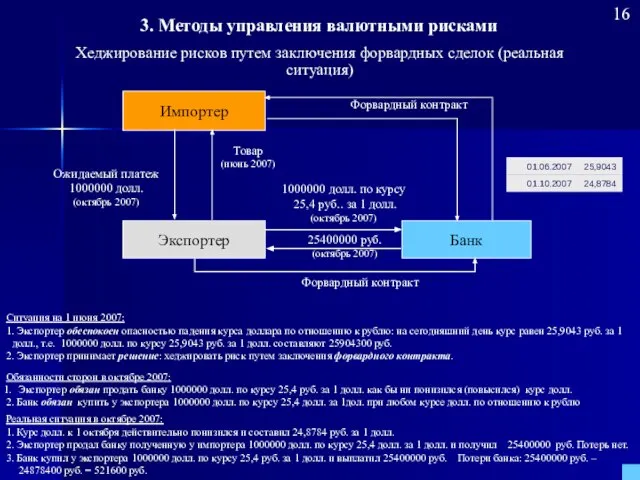

- 16. Хеджирование - страхование цены товара от риска, либо нежелательного для продавца падения, либо невыгодного покупателю увеличения,

- 17. Выбор инструментов хеджирования 15 Сделки Долгосрочные Краткосрочные и среднесрочные Объем не известен Объем известен Свопы Редкие

- 18. Импортер Экспортер Банк Товар (июнь 2007) Ожидаемый платеж 1000000 долл. (октябрь 2007) 1000000 долл. по курсу

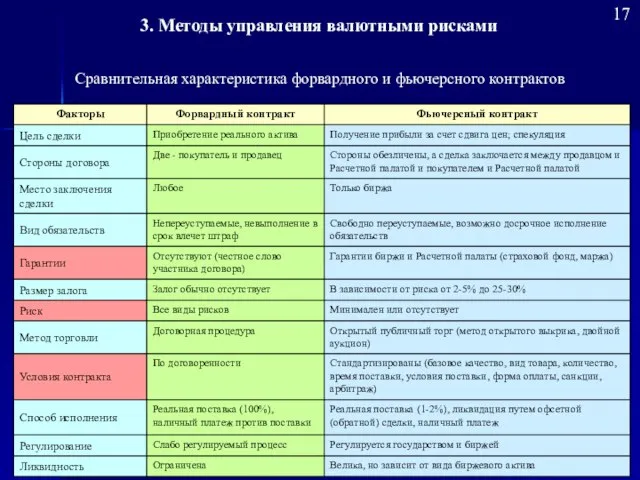

- 19. 17 Сравнительная характеристика форвардного и фьючерсного контрактов 3. Методы управления валютными рисками

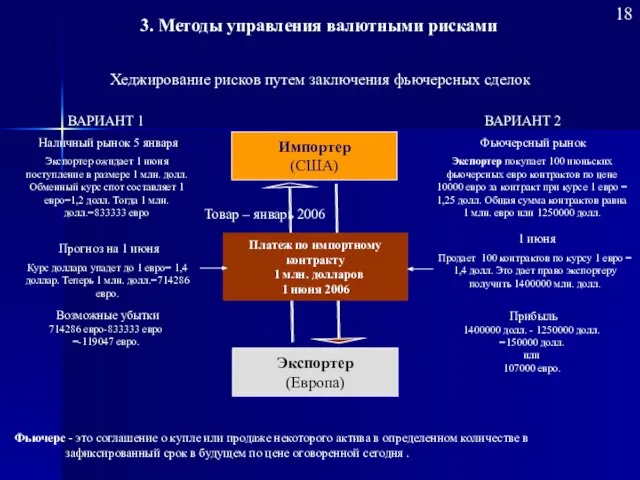

- 20. Хеджирование рисков путем заключения фьючерсных сделок 18 Импортер (США) Экспортер (Европа) Наличный рынок 5 января Экспортер

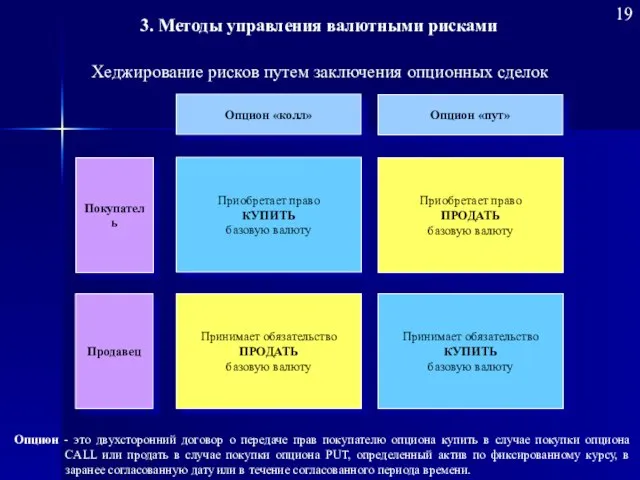

- 21. Хеджирование рисков путем заключения опционных сделок Приобретает право КУПИТЬ базовую валюту Приобретает право ПРОДАТЬ базовую валюту

- 22. Хеджирование на основе опциона на покупку Покупатель Продавец Право купить актив по оговоренной цене Предоставляет Получает

- 23. Характеристика опциона «колл» П S -F0 S0 F0 S0+F0 Для покупателя опциона «колл» Для продавца опциона

- 24. Хеджирование на основе опциона на продажу Покупатель Продавец Право продать актив по оговоренной цене Предоставляет Получает

- 25. Характеристика опциона «пут» Цена базового инструмента (евро) S Продавец Покупатель -F0 F0 S0 S0+F0 Для покупателя

- 26. Сущность валютного свопа Валютный своп - это соглашение, согласно которому две компании обязуются купить/продать валюту по

- 27. Пример реализации валютного свопа 1 этап. Подготовка валютного свопа Заемщик Б Заемщик А 25 Кредитор А

- 28. 26 Банк (своповый дилер) Заемщик Б Заемщик А Кредитор А Проценты в евро Проценты в долл.

- 29. 27 Заемщик Б Заемщик А Кредитор А Возврат кредита в евро Евро Актив в долларах Кредитор

- 30. Пример свопа на основе активов Банк Заемщик в США Вторая сторона по свопу Фиксированная сумма в

- 31. Кросс-курсы на 01.06.2007 Кросс-курсы на 01.10.2007

- 33. Скачать презентацию

Слайд 3Динамика изменения EUR относительно рубля с апреля по октябрь 2006 года

Динамика изменения

Динамика изменения EUR относительно рубля с апреля по октябрь 2006 года

Динамика изменения

Слайд 4Спот–курс – цена валюты одной страны, выраженная в валюте другой страны, установленная

Спот–курс – цена валюты одной страны, выраженная в валюте другой страны, установленная

Слайд 5Операционный риск

Трансляционный риск

(бухгалтерский риск)

Экономический риск

Риск изменения стоимости активов и/или пассивов предприятия, организации

Операционный риск

Трансляционный риск

(бухгалтерский риск)

Экономический риск

Риск изменения стоимости активов и/или пассивов предприятия, организации

Слайд 6Для предприятий и фирм

Для банков

Так как стоимость фирмы или ее активов оценивается

Для предприятий и фирм

Для банков

Так как стоимость фирмы или ее активов оценивается

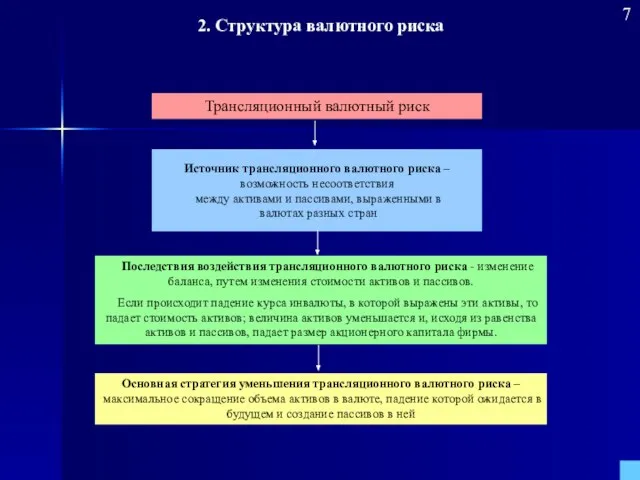

Слайд 7Источник трансляционного валютного риска –

возможность несоответствия

между активами и пассивами, выраженными

Источник трансляционного валютного риска –

возможность несоответствия

между активами и пассивами, выраженными

Слайд 8Данному риску подвержены как денежные поступления, так и денежные выплаты. Операционный риск

Данному риску подвержены как денежные поступления, так и денежные выплаты. Операционный риск

Слайд 93. Методы управления валютными рисками

Структура методов управления валютными рисками

Уклонение

Распределение

Локализация

Компенсация

Передача

Передача риска путем заключения

3. Методы управления валютными рисками

Структура методов управления валютными рисками

Уклонение

Распределение

Локализация

Компенсация

Передача

Передача риска путем заключения

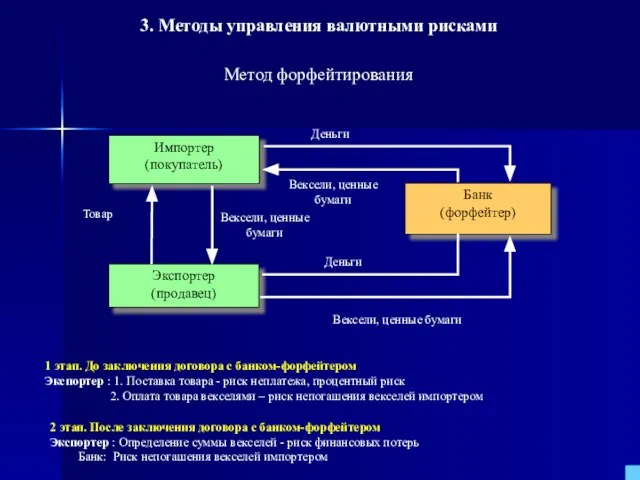

Слайд 10Вексели, ценные бумаги

Вексели, ценные бумаги

Деньги

Банк

(форфейтер)

Экспортер

(продавец)

Импортер

(покупатель)

Товар

Вексели, ценные бумаги

Деньги

1 этап. До заключения договора с

Вексели, ценные бумаги

Вексели, ценные бумаги

Деньги

Банк

(форфейтер)

Экспортер

(продавец)

Импортер

(покупатель)

Товар

Вексели, ценные бумаги

Деньги

1 этап. До заключения договора с

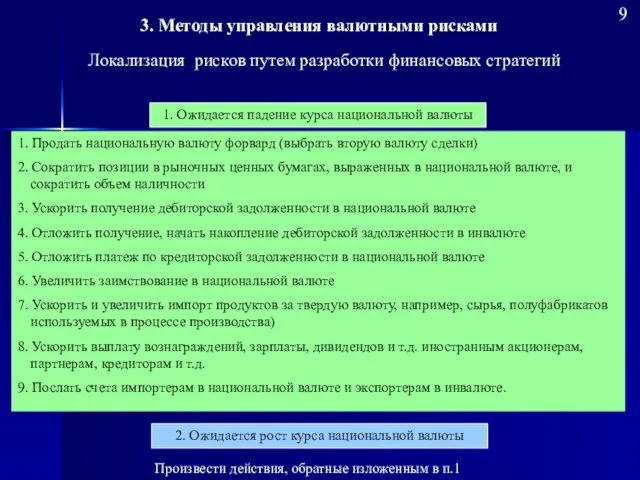

Слайд 111. Ожидается падение курса национальной валюты

1. Продать национальную валюту форвард (выбрать вторую

1. Ожидается падение курса национальной валюты

1. Продать национальную валюту форвард (выбрать вторую

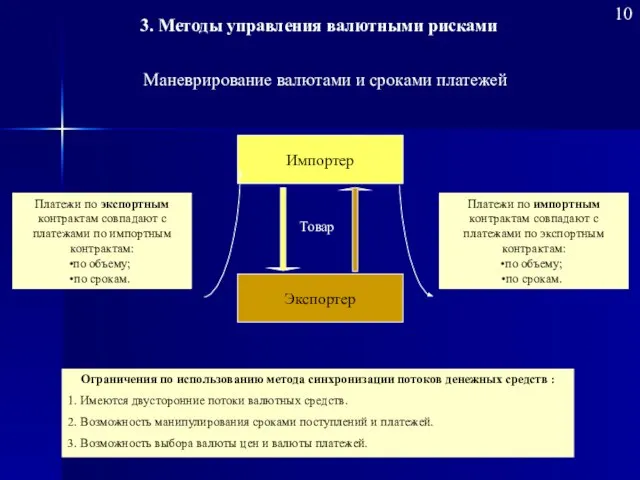

Слайд 12Импортер

Экспортер

Платежи по экспортным контрактам совпадают с платежами по импортным контрактам:

по объему;

по срокам.

Импортер

Экспортер

Платежи по экспортным контрактам совпадают с платежами по импортным контрактам:

по объему;

по срокам.

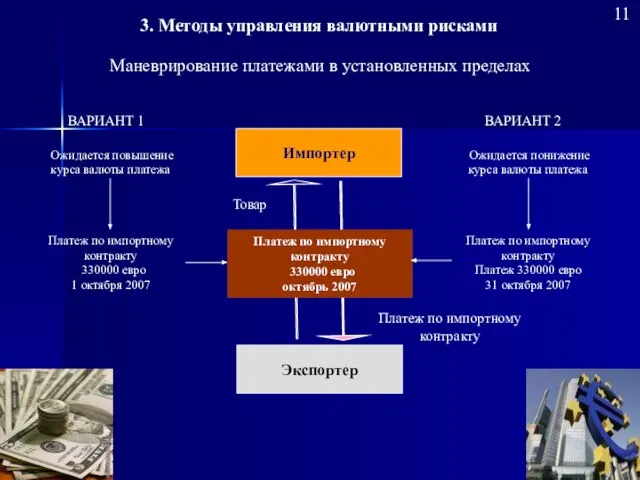

Слайд 1311

Маневрирование платежами в установленных пределах

3. Методы управления валютными рисками

11

Маневрирование платежами в установленных пределах

3. Методы управления валютными рисками

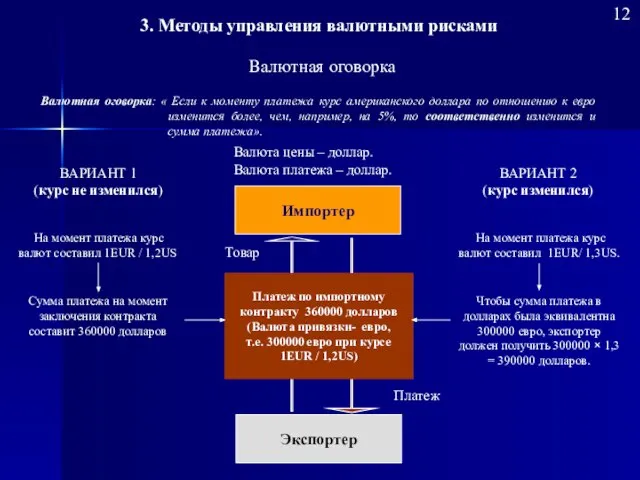

Слайд 14Валютная оговорка: « Если к моменту платежа курс американского доллара по отношению

Валютная оговорка: « Если к моменту платежа курс американского доллара по отношению

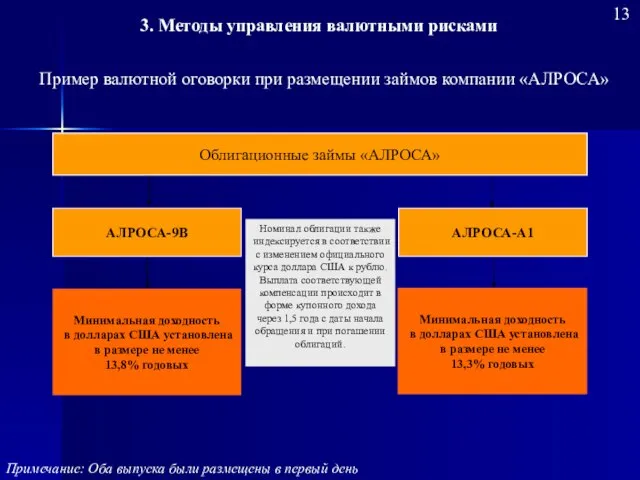

Слайд 1513

АЛРОСА-9В

АЛРОСА-А1

Минимальная доходность

в долларах США установлена

в размере не менее

13,8% годовых

Пример

13

АЛРОСА-9В

АЛРОСА-А1

Минимальная доходность

в долларах США установлена

в размере не менее

13,8% годовых

Пример

Слайд 16Хеджирование - страхование цены товара от риска, либо

нежелательного для продавца падения,

Хеджирование - страхование цены товара от риска, либо

нежелательного для продавца падения,

Слайд 17Выбор инструментов хеджирования

15

Сделки

Долгосрочные

Краткосрочные и

среднесрочные

Объем

не известен

Объем

известен

Свопы

Редкие

сделки

Опционы

Частые

сделки

Фьючерсные

контракты

Форвардные

контракты

3. Методы управления

Выбор инструментов хеджирования

15

Сделки

Долгосрочные

Краткосрочные и

среднесрочные

Объем

не известен

Объем

известен

Свопы

Редкие

сделки

Опционы

Частые

сделки

Фьючерсные

контракты

Форвардные

контракты

3. Методы управления

Слайд 18Импортер

Экспортер

Банк

Товар

(июнь 2007)

Ожидаемый платеж

1000000 долл.

(октябрь 2007)

1000000 долл. по курсу

25,4 руб.. за

Импортер

Экспортер

Банк

Товар

(июнь 2007)

Ожидаемый платеж

1000000 долл.

(октябрь 2007)

1000000 долл. по курсу

25,4 руб.. за

Слайд 1917

Сравнительная характеристика форвардного и фьючерсного контрактов

3. Методы управления валютными рисками

17

Сравнительная характеристика форвардного и фьючерсного контрактов

3. Методы управления валютными рисками

Слайд 20Хеджирование рисков путем заключения фьючерсных сделок

18

Импортер

(США)

Экспортер

(Европа)

Наличный рынок 5 января

Экспортер ожидает 1

Хеджирование рисков путем заключения фьючерсных сделок

18

Импортер

(США)

Экспортер

(Европа)

Наличный рынок 5 января

Экспортер ожидает 1

Слайд 21Хеджирование рисков путем заключения опционных сделок

Приобретает право

КУПИТЬ

базовую валюту

Приобретает право

ПРОДАТЬ

базовую валюту

Принимает обязательство

КУПИТЬ

базовую валюту

Принимает

Хеджирование рисков путем заключения опционных сделок

Приобретает право

КУПИТЬ

базовую валюту

Приобретает право

ПРОДАТЬ

базовую валюту

Принимает обязательство

КУПИТЬ

базовую валюту

Принимает

Слайд 22Хеджирование на основе опциона на покупку

Покупатель

Продавец

Право купить актив

по оговоренной цене

Предоставляет

Получает

Реализация права

Хеджирование на основе опциона на покупку

Покупатель

Продавец

Право купить актив

по оговоренной цене

Предоставляет

Получает

Реализация права

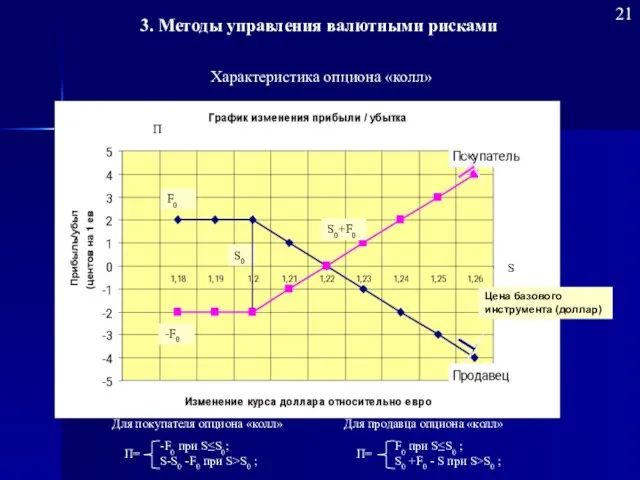

Слайд 23Характеристика опциона «колл»

П

S

-F0

S0

F0

S0+F0

Для покупателя опциона «колл»

Для продавца опциона «колл»

Цена базового инструмента (доллар)

3.

Характеристика опциона «колл»

П

S

-F0

S0

F0

S0+F0

Для покупателя опциона «колл»

Для продавца опциона «колл»

Цена базового инструмента (доллар)

3.

Слайд 24Хеджирование на основе опциона на продажу

Покупатель

Продавец

Право продать актив

по оговоренной цене

Предоставляет

Получает

Реализация права

Хеджирование на основе опциона на продажу

Покупатель

Продавец

Право продать актив

по оговоренной цене

Предоставляет

Получает

Реализация права

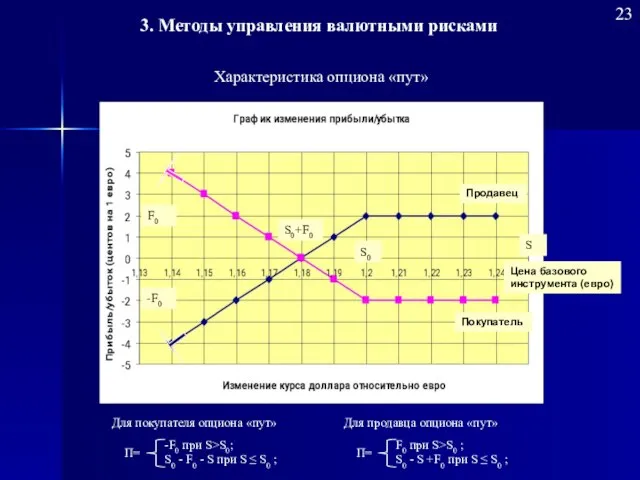

Слайд 25Характеристика опциона «пут»

Цена базового инструмента (евро)

S

Продавец

Покупатель

-F0

F0

S0

S0+F0

Для покупателя опциона «пут»

Для продавца опциона «пут»

3.

Характеристика опциона «пут»

Цена базового инструмента (евро)

S

Продавец

Покупатель

-F0

F0

S0

S0+F0

Для покупателя опциона «пут»

Для продавца опциона «пут»

3.

Слайд 26Сущность валютного свопа

Валютный своп - это соглашение, согласно которому две компании

Сущность валютного свопа

Валютный своп - это соглашение, согласно которому две компании

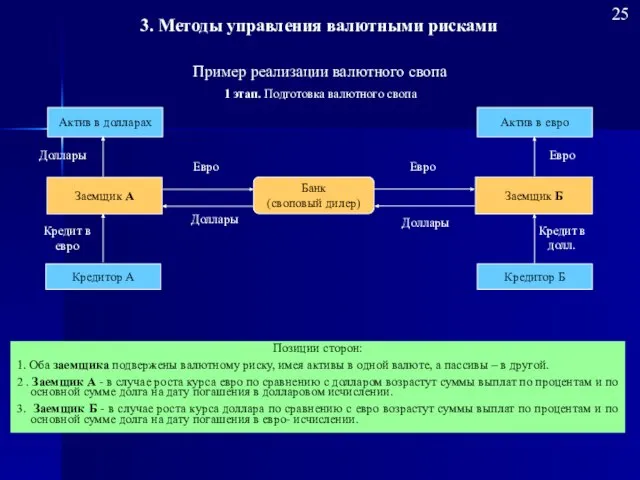

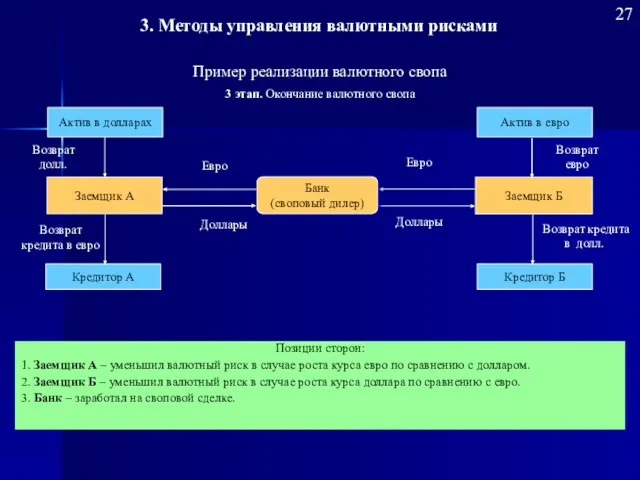

Слайд 27Пример реализации валютного свопа

1 этап. Подготовка валютного свопа

Заемщик Б

Заемщик А

25

Кредитор А

Кредит в

Пример реализации валютного свопа

1 этап. Подготовка валютного свопа

Заемщик Б

Заемщик А

25

Кредитор А

Кредит в

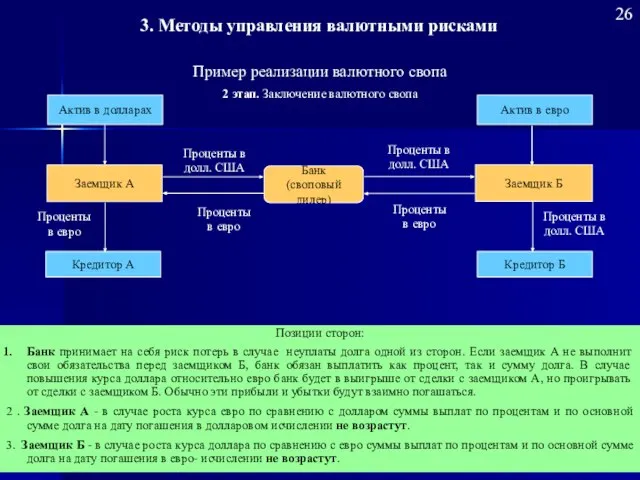

Слайд 2826

Банк

(своповый дилер)

Заемщик Б

Заемщик А

Кредитор А

Проценты в евро

Проценты в долл. США

Актив в долларах

Кредитор

26

Банк

(своповый дилер)

Заемщик Б

Заемщик А

Кредитор А

Проценты в евро

Проценты в долл. США

Актив в долларах

Кредитор

Слайд 2927

Заемщик Б

Заемщик А

Кредитор А

Возврат кредита в евро

Евро

Актив в долларах

Кредитор Б

Возврат кредита в

27

Заемщик Б

Заемщик А

Кредитор А

Возврат кредита в евро

Евро

Актив в долларах

Кредитор Б

Возврат кредита в

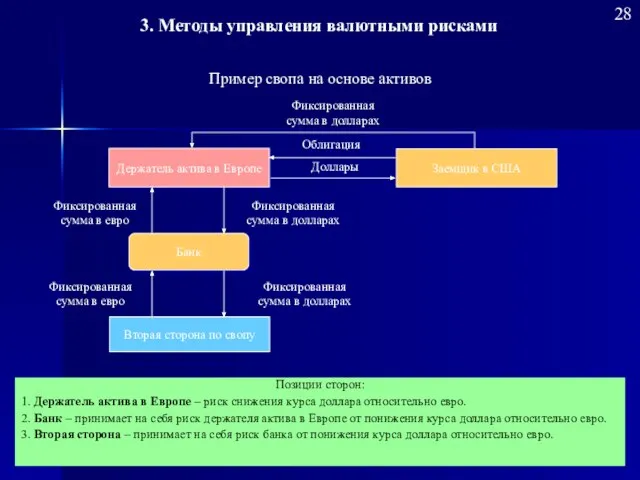

Слайд 30Пример свопа на основе активов

Банк

Заемщик в США

Вторая сторона по свопу

Фиксированная сумма

Пример свопа на основе активов

Банк

Заемщик в США

Вторая сторона по свопу

Фиксированная сумма

Слайд 31Кросс-курсы на 01.06.2007

Кросс-курсы на 01.10.2007

Кросс-курсы на 01.06.2007

Кросс-курсы на 01.10.2007

Белорусский государственный педагогический университет имени Максима Танка

Белорусский государственный педагогический университет имени Максима Танка Специалист по рекламе. Что будет на курсе

Специалист по рекламе. Что будет на курсе Мир живописи. Тест

Мир живописи. Тест British traditions

British traditions Тема 1.2

Тема 1.2 Табличный процессор Microsoft Excel

Табличный процессор Microsoft Excel  Компьютерные вирусы

Компьютерные вирусы Все люди созданы равными

Все люди созданы равными СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on

СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on Презентация на тему Газовые законы

Презентация на тему Газовые законы  Металлы

Металлы Метод обеспечения безопасности данных на серверах ЦОД

Метод обеспечения безопасности данных на серверах ЦОД Знакомство с компьютером

Знакомство с компьютером Космонавтика России

Космонавтика России К СРО № 5-7 Задание силик товары

К СРО № 5-7 Задание силик товары Чтобы зубы не болели

Чтобы зубы не болели Tecra A8 Безупречное качество – никаких забот.

Tecra A8 Безупречное качество – никаких забот. Diapositives avec des trains

Diapositives avec des trains Подвиг на высоте. Героические страницы истории Санкт-Петербурга

Подвиг на высоте. Героические страницы истории Санкт-Петербурга Экологическое хозяйство

Экологическое хозяйство Как выглядит транзакция. Создание цифровой подписи

Как выглядит транзакция. Создание цифровой подписи Малаяли. Архитектура и культура малаяли

Малаяли. Архитектура и культура малаяли садок вишневий коло хати

садок вишневий коло хати Работа с молодыми специалистами

Работа с молодыми специалистами Краны пролётного типа

Краны пролётного типа Деловая переписка

Деловая переписка Презентация на тему Природная зональность

Презентация на тему Природная зональность  Патентно-лицензионная деятельность

Патентно-лицензионная деятельность