- Управление затратами

Содержание

- 2. Содержание: Понятие и цели затрат Классификация затрат для оценки запасов 1) Затраты на продукт и затраты

- 3. Классификация затрат для оценки запасов Затраты – выраженная в денежном измерении величина ресурсов, использованных в определенных

- 4. Управленческий учет затрат на производство состоит в наблюдении и анализе использования затрат и результатов прошлой, настоящей

- 5. Затраты на продукт связаны с производством готовой продукции. Эти затраты включаются в стоимость запасов(запасоемкие затраты). К

- 6. Нормативными документами по планированию и исчислению себестоимости продукции предусмотрены следующие группировки затрат: по составу - одноэлементные

- 7. Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) стоимость самого предприятия. Рынок не интересует

- 8. Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия

- 9. Отчет о себестоимости произведенной продукции Производственные затраты ( основной труд, основные материалы и производственные накладные расходы)

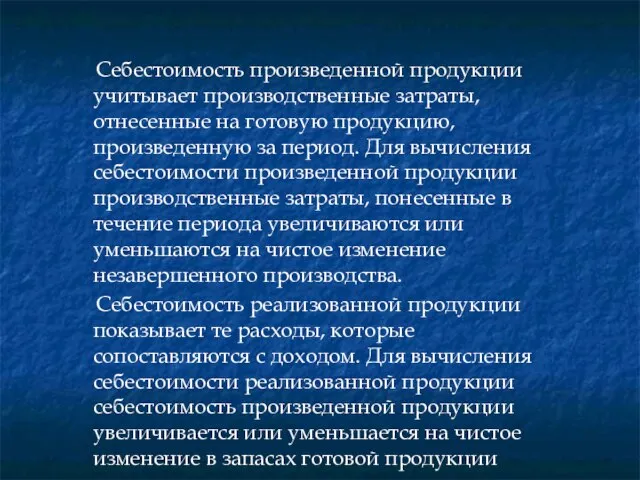

- 10. Себестоимость произведенной продукции учитывает производственные затраты, отнесенные на готовую продукцию, произведенную за период. Для вычисления себестоимости

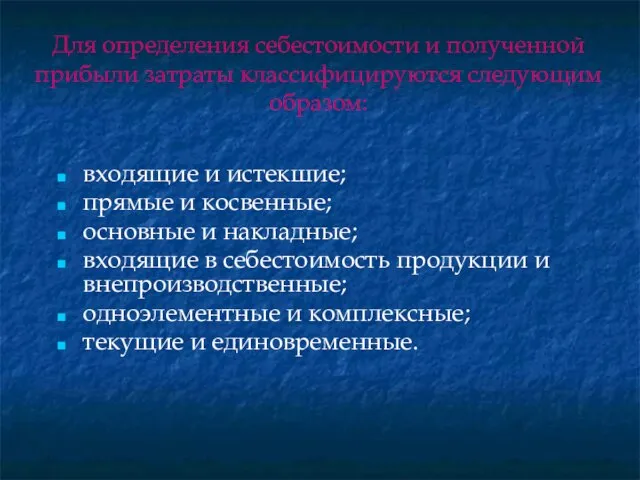

- 11. Для определения себестоимости и полученной прибыли затраты классифицируются следующим образом: входящие и истекшие; прямые и косвенные;

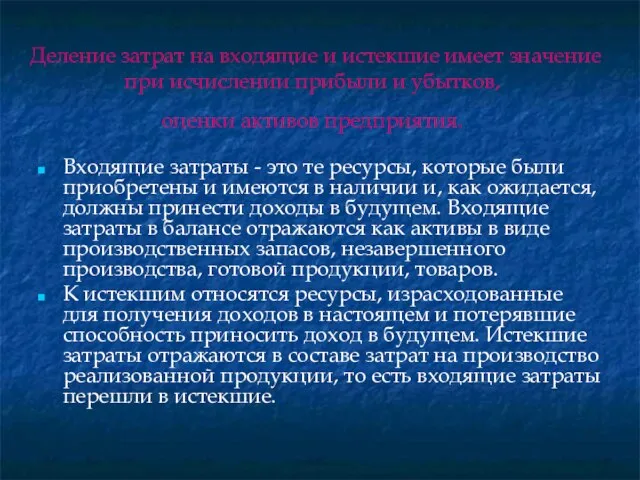

- 12. Деление затрат на входящие и истекшие имеет значение при исчислении прибыли и убытков, оценки активов предприятия.

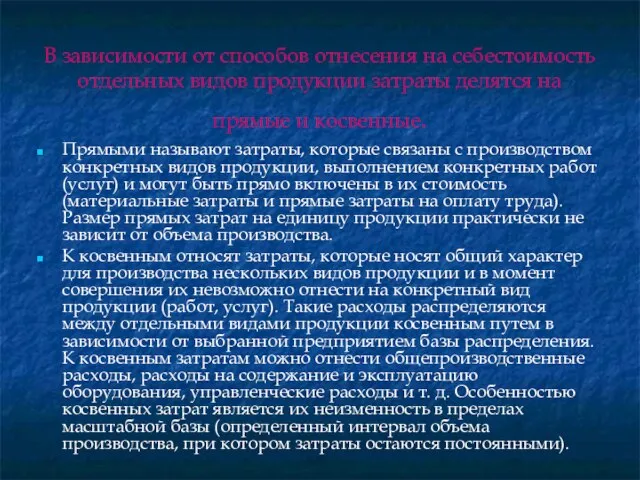

- 13. В зависимости от способов отнесения на себестоимость отдельных видов продукции затраты делятся на прямые и косвенные.

- 14. По своему назначению издержки делятся на основные и накладные Основными называют затраты, непосредственно связанные с производством

- 15. В себестоимость выпущенной продукции должны включаться только производственные затраты, и с этой целью затраты группируются на

- 16. Такая классификация отвечает требованиям международных стандартов бухгалтерского учета, в соответствии с которыми для оценки запасов произведенной

- 17. Классификация затрат для принятия решений и планирования Большое значение для правильной организации учета затрат имеет научно

- 18. По центрам ответственности (сегментам предприятия) затраты распределяются для накопления данных о затратах и контролю отклонений от

- 19. Управленческие решения в основном обращены в будущее, поэтому руководителям нужна подробная информация об ожидаемых расходах и

- 20. К переменным относятся затраты, сумма которых изменяется в прямой зависимости от объема производства, постоянными являются затраты,

- 21. Безвозвратные - это затраты прошлого периода, которые возникли в результате ранее принятого решения и их невозможно

- 22. Вмененные (иначе их называют воображаемые) затраты - это расходы, которые добавляются при принятии решений в случае

- 23. Инкрементные затраты возникают в случае изготовления дополнительной партии продукции. Если в результате принятого решения изменяются постоянные

- 24. Приростные и предельные затраты. Приростные затраты являются дополнительными и возникают в результате изготовления или продажи дополнительной

- 25. Планируемые и непланируемые затраты. Планируемые — это затраты, рассчитанные на определенный объем производства. В соответствии c

- 26. Смешанные затраты и метод наибольшего и наименьшего значений Смешанные затраты состоят из постоянной и переменной части.

- 27. Вместо термина «релевантные» и «нерелевантные» затраты могут использоваться термины «устранимые» и «неустранимые» затраты. Устранимые затраты –

- 28. Альтернативные затраты определяются как потенциальная выгода, которая потеряна или которой пожертвовали в результате выбора одного из

- 29. Методика распределения затрат по подразделениям, видам деятельности и видам продукции: базы и принципы распределения затрат; форматы

- 30. Метод калькуляции себестоимости по переменным затратам Сущность его заключается в принципиально новом подходе к включению затрат

- 32. Скачать презентацию

Слайд 2 Содержание:

Понятие и цели затрат

Классификация затрат для оценки запасов

1) Затраты на продукт

Содержание:

Понятие и цели затрат

Классификация затрат для оценки запасов

1) Затраты на продукт

Слайд 3 Классификация затрат для оценки запасов

Затраты – выраженная в денежном

Классификация затрат для оценки запасов

Затраты – выраженная в денежном

Слайд 4 Управленческий учет затрат на производство состоит в наблюдении и анализе использования

Управленческий учет затрат на производство состоит в наблюдении и анализе использования

Слайд 5 Затраты на продукт связаны с производством готовой продукции. Эти затраты включаются

Затраты на продукт связаны с производством готовой продукции. Эти затраты включаются

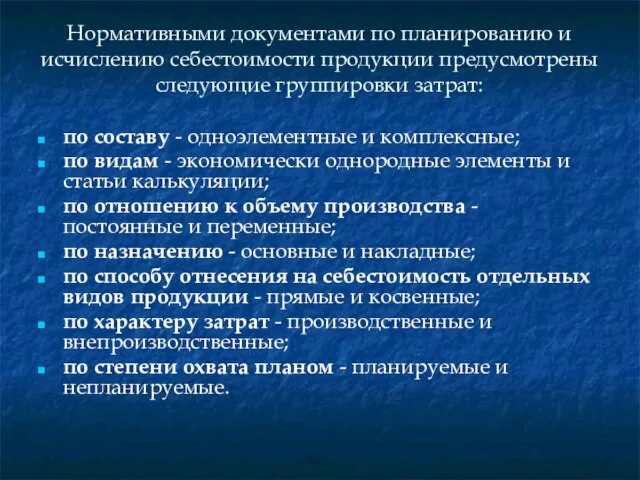

Слайд 6Нормативными документами по планированию и исчислению себестоимости продукции предусмотрены следующие группировки затрат:

Нормативными документами по планированию и исчислению себестоимости продукции предусмотрены следующие группировки затрат:

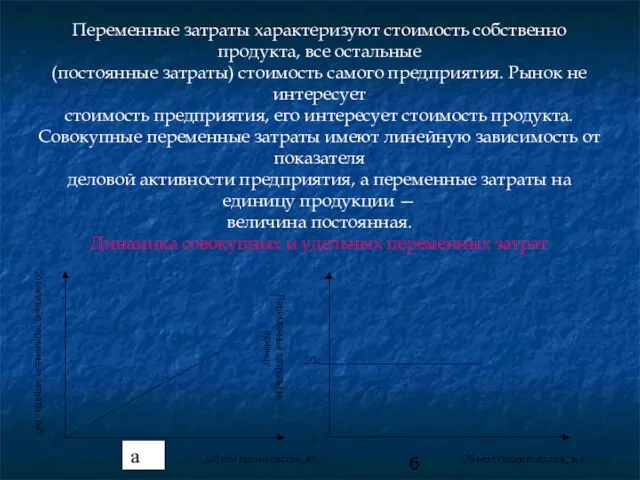

Слайд 7Переменные затраты характеризуют стоимость собственно продукта, все остальные

(постоянные затраты) стоимость самого предприятия.

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) стоимость самого предприятия.

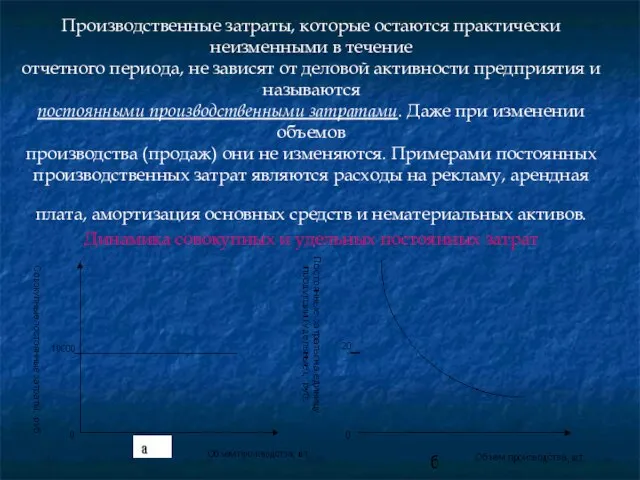

Слайд 8Производственные затраты, которые остаются практически неизменными в течение

отчетного периода, не зависят от

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от

Слайд 9Отчет о себестоимости произведенной продукции

Производственные затраты ( основной труд, основные материалы

Отчет о себестоимости произведенной продукции

Производственные затраты ( основной труд, основные материалы

Слайд 10 Себестоимость произведенной продукции учитывает производственные затраты, отнесенные на готовую продукцию, произведенную

Себестоимость произведенной продукции учитывает производственные затраты, отнесенные на готовую продукцию, произведенную

Слайд 11Для определения себестоимости и полученной прибыли затраты классифицируются следующим образом:

входящие и истекшие;

Для определения себестоимости и полученной прибыли затраты классифицируются следующим образом:

входящие и истекшие;

Слайд 12 Деление затрат на входящие и истекшие имеет значение при исчислении прибыли

Деление затрат на входящие и истекшие имеет значение при исчислении прибыли

Слайд 13В зависимости от способов отнесения на себестоимость отдельных видов продукции затраты делятся

В зависимости от способов отнесения на себестоимость отдельных видов продукции затраты делятся

Слайд 14По своему назначению издержки делятся на основные и накладные

Основными называют затраты, непосредственно

По своему назначению издержки делятся на основные и накладные

Основными называют затраты, непосредственно

Слайд 15 В себестоимость выпущенной продукции должны включаться только производственные затраты, и с

В себестоимость выпущенной продукции должны включаться только производственные затраты, и с

Слайд 16 Такая классификация отвечает требованиям международных стандартов бухгалтерского учета, в соответствии с

Такая классификация отвечает требованиям международных стандартов бухгалтерского учета, в соответствии с

Слайд 17Классификация затрат для принятия решений и планирования

Большое значение для правильной

Классификация затрат для принятия решений и планирования

Большое значение для правильной

Слайд 18 По центрам ответственности (сегментам предприятия) затраты распределяются для накопления данных о

По центрам ответственности (сегментам предприятия) затраты распределяются для накопления данных о

Слайд 19 Управленческие решения в основном обращены в будущее, поэтому руководителям нужна подробная

Управленческие решения в основном обращены в будущее, поэтому руководителям нужна подробная

Слайд 20 К переменным относятся затраты, сумма которых изменяется в прямой зависимости от

К переменным относятся затраты, сумма которых изменяется в прямой зависимости от

Слайд 21Безвозвратные - это затраты прошлого периода, которые возникли в результате ранее принятого

Безвозвратные - это затраты прошлого периода, которые возникли в результате ранее принятого

Слайд 22Вмененные (иначе их называют воображаемые) затраты - это расходы, которые добавляются при

Вмененные (иначе их называют воображаемые) затраты - это расходы, которые добавляются при

Слайд 23Инкрементные затраты возникают в случае изготовления дополнительной партии продукции. Если в результате

Инкрементные затраты возникают в случае изготовления дополнительной партии продукции. Если в результате

Слайд 24 Приростные и предельные затраты.

Приростные затраты являются дополнительными и возникают

Приростные и предельные затраты.

Приростные затраты являются дополнительными и возникают

Слайд 25Планируемые и непланируемые затраты. Планируемые — это затраты, рассчитанные на определенный объем

Планируемые и непланируемые затраты. Планируемые — это затраты, рассчитанные на определенный объем

Слайд 26Смешанные затраты и метод наибольшего и наименьшего значений

Смешанные затраты состоят из

Смешанные затраты и метод наибольшего и наименьшего значений

Смешанные затраты состоят из

Слайд 27 Вместо термина «релевантные» и «нерелевантные» затраты могут использоваться термины «устранимые» и

Вместо термина «релевантные» и «нерелевантные» затраты могут использоваться термины «устранимые» и

Слайд 28 Альтернативные затраты определяются как потенциальная выгода, которая потеряна или которой пожертвовали

Альтернативные затраты определяются как потенциальная выгода, которая потеряна или которой пожертвовали

Слайд 29Методика распределения затрат по подразделениям, видам деятельности и видам продукции:

базы и

Методика распределения затрат по подразделениям, видам деятельности и видам продукции:

базы и

Слайд 30Метод калькуляции себестоимости по переменным затратам

Сущность его заключается в принципиально

Метод калькуляции себестоимости по переменным затратам

Сущность его заключается в принципиально

Живая старина

Живая старина 1 июня – 28 августа Z-vision Camp. Online лагерь

1 июня – 28 августа Z-vision Camp. Online лагерь Бинарный подход в менеджменте. Аналоговый и цифровой подход в менеджменте

Бинарный подход в менеджменте. Аналоговый и цифровой подход в менеджменте 3

3 МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕклассных руководителей МАОУ «Володарская средняя общеобразовательная школа полного дня»

МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕклассных руководителей МАОУ «Володарская средняя общеобразовательная школа полного дня» Бизнес – план ателье ГАВ

Бизнес – план ателье ГАВ Выбор метода управления инвестиционностроительного проекта с учетом рисков

Выбор метода управления инвестиционностроительного проекта с учетом рисков ? ? И цзин в практической рефлексотерапиии

? ? И цзин в практической рефлексотерапиии Разработка рекламной кампании с использованием нестандартных форм и методов

Разработка рекламной кампании с использованием нестандартных форм и методов Protected Areas Governance Day 1. Theory

Protected Areas Governance Day 1. Theory Задачи : 1. Узнать откуда появилась соль ? 2. Какие виды соли существуют. 3. Выяснить, как производят и выращивают соль ? 4. Можно ли выра

Задачи : 1. Узнать откуда появилась соль ? 2. Какие виды соли существуют. 3. Выяснить, как производят и выращивают соль ? 4. Можно ли выра Античные мифы о происхождении человека

Античные мифы о происхождении человека Понимание свободы подростками на примере обучающихся средней образовательной школы

Понимание свободы подростками на примере обучающихся средней образовательной школы Вольфганг Амадей Моцарт

Вольфганг Амадей Моцарт Сбор нагрузок на 1м2 плиты перекрытия жилого здания

Сбор нагрузок на 1м2 плиты перекрытия жилого здания коммуникативные барьеры

коммуникативные барьеры В мире животных

В мире животных Look trendy

Look trendy Хмельницкая точка обмена траффикомKM - IX

Хмельницкая точка обмена траффикомKM - IX Кадастровый Инженерпрофессиональный взгляд в будущее

Кадастровый Инженерпрофессиональный взгляд в будущее Сухой лёд для эффектной подачи блюд

Сухой лёд для эффектной подачи блюд Мировые религии

Мировые религии Количество адвентистов в Армении

Количество адвентистов в Армении Построение сечений пирамиды (тетраэдра)

Построение сечений пирамиды (тетраэдра) Использование на уроках литературы приемов технологии компетентностного подхода «Развитие критического мышления через чтение

Использование на уроках литературы приемов технологии компетентностного подхода «Развитие критического мышления через чтение  Россия на карте мира

Россия на карте мира Образовательная система «Школа 2100»- ДОМ, в котором мы живем(опережая время)

Образовательная система «Школа 2100»- ДОМ, в котором мы живем(опережая время) Снежно-ледовое снаряжение

Снежно-ледовое снаряжение