- Управление затратами через калькуляцию себестоимости. Тема 3

Содержание

- 2. СИСТЕМА УПРАЛЕНИЯ ЗАТРАТАМИ НА ПРОИЗВОДСТВО ВКЛЮЧАЕТ: Метод калькулирования себестоимости - это совокупность приемов организации документирования и

- 3. Выбор метода калькулирования себестоимости зависит от: отраслевых особенностей деятельности предприятия; технологических особенностей процесса производства, его сложности;

- 4. ОБЪЕКТЫ УЧЕТА ЗАТРАТ И ОБЪЕКТЫ КАЛЬКУЛИРОВАНИЯ Объекты учета затрат являются места их возникновения. Объекты калькулирования –

- 5. ВИДЫ КАЛЬКУЛЯЦИОННЫХ ЕДИНИЦ: натуральные единицы; условно-натуральные единицы; единицы времени; единицы работы

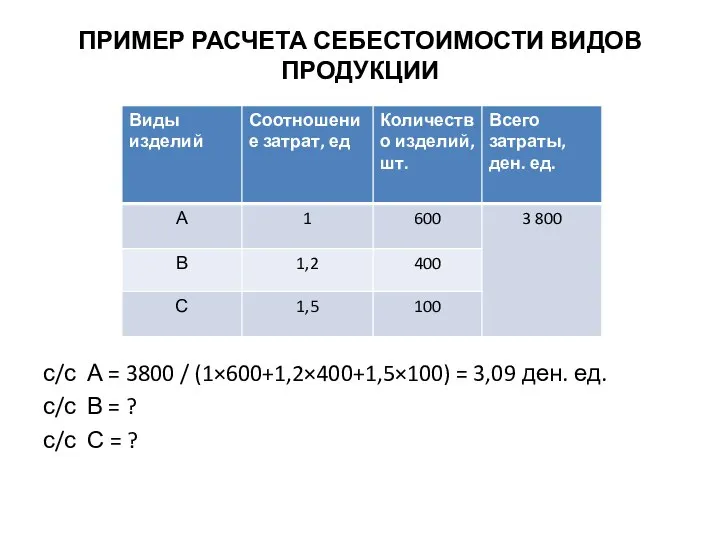

- 6. ПРИМЕР РАСЧЕТА СЕБЕСТОИМОСТИ ВИДОВ ПРОДУКЦИИ с/с А = 3800 / (1×600+1,2×400+1,5×100) = 3,09 ден. ед. с/с

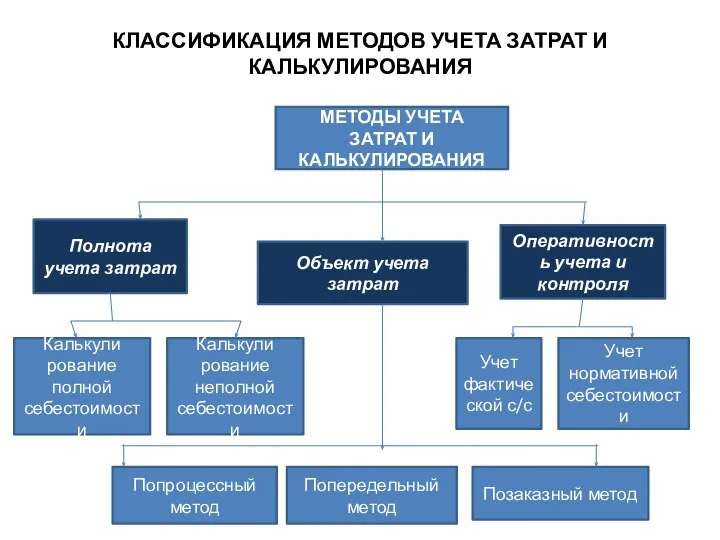

- 7. КЛАССИФИКАЦИЯ МЕТОДОВ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ Полнота учета затрат Объект учета затрат Оперативность учета и контроля

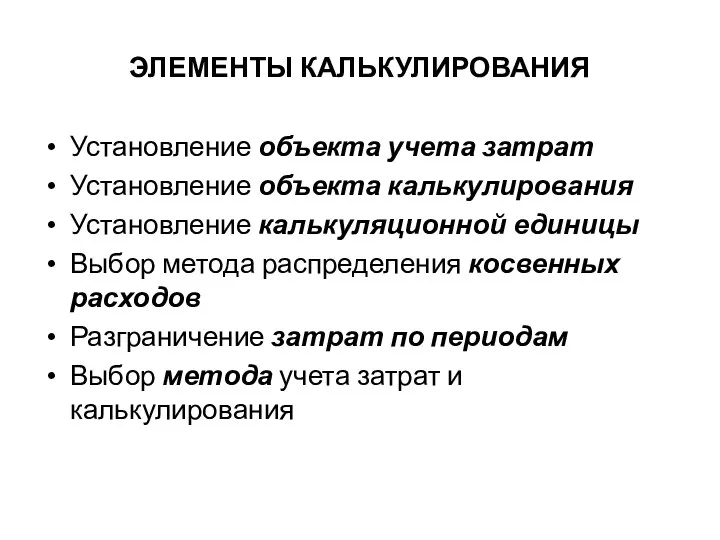

- 8. ЭЛЕМЕНТЫ КАЛЬКУЛИРОВАНИЯ Установление объекта учета затрат Установление объекта калькулирования Установление калькуляционной единицы Выбор метода распределения косвенных

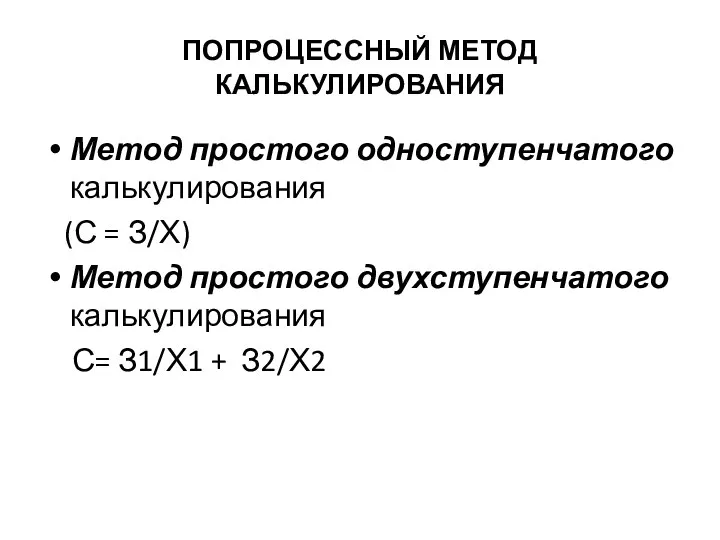

- 9. ПОПРОЦЕССНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ Метод простого одноступенчатого калькулирования (С = З/Х) Метод простого двухступенчатого калькулирования С= З1/Х1

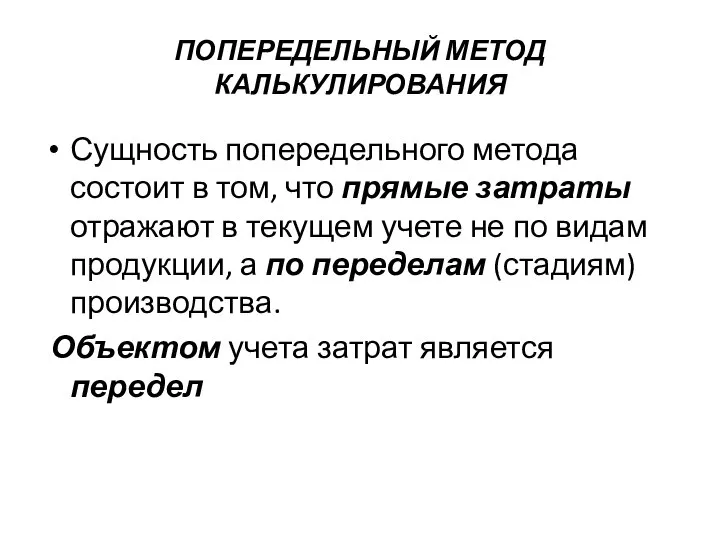

- 10. ПОПЕРЕДЕЛЬНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете

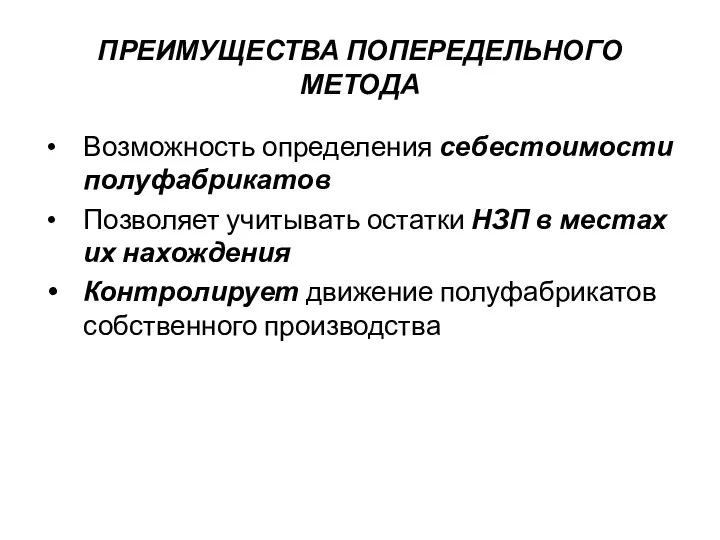

- 11. ПРЕИМУЩЕСТВА ПОПЕРЕДЕЛЬНОГО МЕТОДА Возможность определения себестоимости полуфабрикатов Позволяет учитывать остатки НЗП в местах их нахождения Контролирует

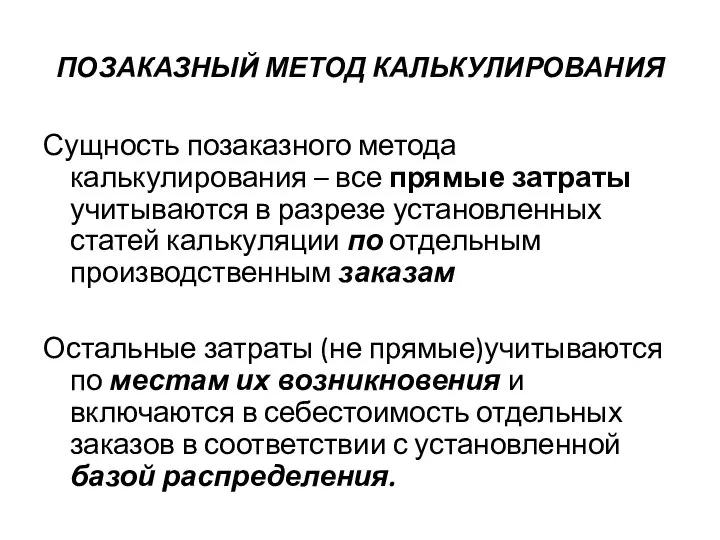

- 12. ПОЗАКАЗНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ Сущность позаказного метода калькулирования – все прямые затраты учитываются в разрезе установленных статей

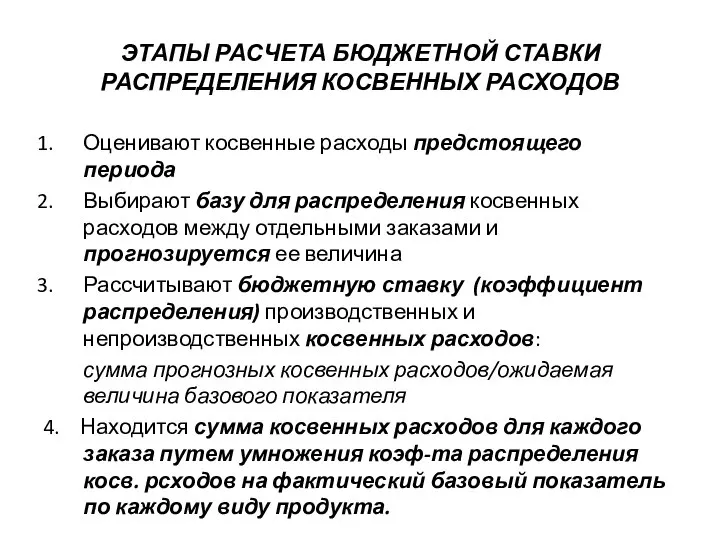

- 13. ЭТАПЫ РАСЧЕТА БЮДЖЕТНОЙ СТАВКИ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ Оценивают косвенные расходы предстоящего периода Выбирают базу для распределения

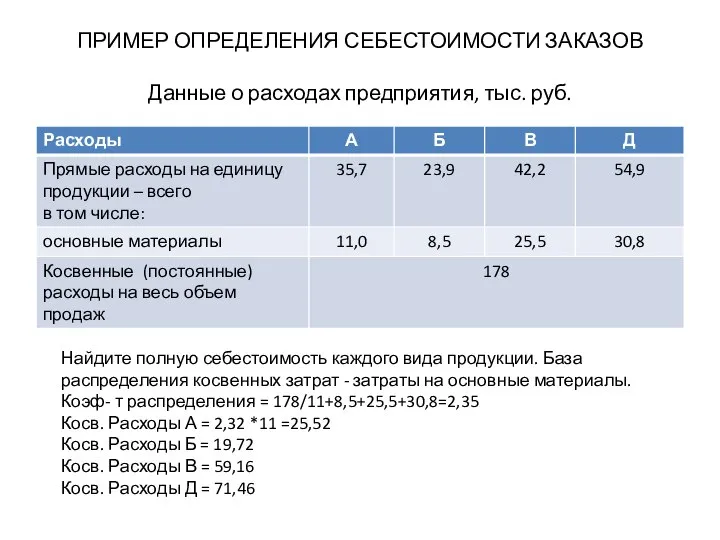

- 14. ПРИМЕР ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ ЗАКАЗОВ Данные о расходах предприятия, тыс. руб. Найдите полную себестоимость каждого вида продукции.

- 16. Скачать презентацию

Слайд 2СИСТЕМА УПРАЛЕНИЯ ЗАТРАТАМИ НА ПРОИЗВОДСТВО ВКЛЮЧАЕТ:

Метод калькулирования себестоимости - это совокупность

СИСТЕМА УПРАЛЕНИЯ ЗАТРАТАМИ НА ПРОИЗВОДСТВО ВКЛЮЧАЕТ:

Метод калькулирования себестоимости - это совокупность

Слайд 3Выбор метода калькулирования себестоимости зависит от:

отраслевых особенностей деятельности предприятия;

технологических особенностей процесса

Выбор метода калькулирования себестоимости зависит от:

отраслевых особенностей деятельности предприятия;

технологических особенностей процесса

Слайд 4ОБЪЕКТЫ УЧЕТА ЗАТРАТ И ОБЪЕКТЫ КАЛЬКУЛИРОВАНИЯ

Объекты учета затрат являются места их

ОБЪЕКТЫ УЧЕТА ЗАТРАТ И ОБЪЕКТЫ КАЛЬКУЛИРОВАНИЯ

Объекты учета затрат являются места их

Слайд 5ВИДЫ КАЛЬКУЛЯЦИОННЫХ ЕДИНИЦ:

натуральные единицы;

условно-натуральные единицы;

единицы времени;

единицы работы

ВИДЫ КАЛЬКУЛЯЦИОННЫХ ЕДИНИЦ:

натуральные единицы;

условно-натуральные единицы;

единицы времени;

единицы работы

Слайд 6ПРИМЕР РАСЧЕТА СЕБЕСТОИМОСТИ ВИДОВ ПРОДУКЦИИ

с/с А = 3800 / (1×600+1,2×400+1,5×100) =

ПРИМЕР РАСЧЕТА СЕБЕСТОИМОСТИ ВИДОВ ПРОДУКЦИИ

с/с А = 3800 / (1×600+1,2×400+1,5×100) =

Слайд 7КЛАССИФИКАЦИЯ МЕТОДОВ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ

Полнота учета затрат

Объект учета затрат

Оперативность учета и

КЛАССИФИКАЦИЯ МЕТОДОВ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ

Полнота учета затрат

Объект учета затрат

Оперативность учета и

Слайд 8ЭЛЕМЕНТЫ КАЛЬКУЛИРОВАНИЯ

Установление объекта учета затрат

Установление объекта калькулирования

Установление калькуляционной единицы

Выбор метода распределения косвенных

ЭЛЕМЕНТЫ КАЛЬКУЛИРОВАНИЯ

Установление объекта учета затрат

Установление объекта калькулирования

Установление калькуляционной единицы

Выбор метода распределения косвенных

Слайд 9ПОПРОЦЕССНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ

Метод простого одноступенчатого калькулирования

(С = З/Х)

Метод простого двухступенчатого

ПОПРОЦЕССНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ

Метод простого одноступенчатого калькулирования

(С = З/Х)

Метод простого двухступенчатого

Слайд 10ПОПЕРЕДЕЛЬНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ

Сущность попередельного метода состоит в том, что прямые затраты отражают

ПОПЕРЕДЕЛЬНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ

Сущность попередельного метода состоит в том, что прямые затраты отражают

Слайд 11ПРЕИМУЩЕСТВА ПОПЕРЕДЕЛЬНОГО МЕТОДА

Возможность определения себестоимости полуфабрикатов

Позволяет учитывать остатки НЗП в местах

ПРЕИМУЩЕСТВА ПОПЕРЕДЕЛЬНОГО МЕТОДА

Возможность определения себестоимости полуфабрикатов

Позволяет учитывать остатки НЗП в местах

Слайд 12ПОЗАКАЗНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ

Сущность позаказного метода калькулирования – все прямые затраты учитываются в

ПОЗАКАЗНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ

Сущность позаказного метода калькулирования – все прямые затраты учитываются в

Слайд 13ЭТАПЫ РАСЧЕТА БЮДЖЕТНОЙ СТАВКИ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ

Оценивают косвенные расходы предстоящего периода

Выбирают базу

ЭТАПЫ РАСЧЕТА БЮДЖЕТНОЙ СТАВКИ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ

Оценивают косвенные расходы предстоящего периода

Выбирают базу

Слайд 14ПРИМЕР ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ ЗАКАЗОВ

Данные о расходах предприятия, тыс. руб.

Найдите полную себестоимость каждого

ПРИМЕР ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ ЗАКАЗОВ

Данные о расходах предприятия, тыс. руб.

Найдите полную себестоимость каждого

Рабочая программа воспитания

Рабочая программа воспитания Основы критического мышления

Основы критического мышления Правовое положение лиц без гражданства

Правовое положение лиц без гражданства Anglo – American youth slang

Anglo – American youth slang Управление предметной

Управление предметной Презентация. Понятие презентация, ее особенности

Презентация. Понятие презентация, ее особенности Презентация на тему ЮНЕСКО

Презентация на тему ЮНЕСКО Экология в русских народных сказках

Экология в русских народных сказках Костенко Ирина Леонидовна, учитель биологии МОУ СОШ№1 г.Звенигово

Костенко Ирина Леонидовна, учитель биологии МОУ СОШ№1 г.Звенигово Презентация на тему День мира

Презентация на тему День мира Початок нової касової книги

Початок нової касової книги Child nutrition act

Child nutrition act Ключевые рыночные стратегии развития организации

Ключевые рыночные стратегии развития организации Презентация на тему Экономика и её участники

Презентация на тему Экономика и её участники Реализм – направление в искусстве второй половины 19 века

Реализм – направление в искусстве второй половины 19 века Презентация на тему Пищеварение человека

Презентация на тему Пищеварение человека Улицы города Петрозаводска: история их появления

Улицы города Петрозаводска: история их появления Презентация на тему Новые педагогические руководства на уроках Географии с учетом ФГОС

Презентация на тему Новые педагогические руководства на уроках Географии с учетом ФГОС Теория кодирования

Теория кодирования Русские национальные виды спорта и игры

Русские национальные виды спорта и игры KRUSELL INTERNATIONAL 2009

KRUSELL INTERNATIONAL 2009 1с:предприятие 8. элит-строительство. Бухгалтерский учет 8.

1с:предприятие 8. элит-строительство. Бухгалтерский учет 8. Вариативные формы организации дошкольного образования как условие обеспечения доступности и единых стартовых возможностей при п

Вариативные формы организации дошкольного образования как условие обеспечения доступности и единых стартовых возможностей при п ОСНОВНЫЕ ФОРМЫ ЦЕННОСТНОГО ОСВОЕНИЯ БЫТИЯ. ЦЕННОСТИ ПРАВА

ОСНОВНЫЕ ФОРМЫ ЦЕННОСТНОГО ОСВОЕНИЯ БЫТИЯ. ЦЕННОСТИ ПРАВА Тема учебного проекта: «Металлы»

Тема учебного проекта: «Металлы» Тотьма в судьбе Рубцова

Тотьма в судьбе Рубцова Презентация примера рефлексивного портфолио (в системе высшего образования)

Презентация примера рефлексивного портфолио (в системе высшего образования) Электроёмкость

Электроёмкость