- Упрощённая система налогообложения

Содержание

- 2. УСН - детальный порядок применения упрощенной системы налогообложения. Ведение книги учета доходов и расходов, декларация по

- 3. Как перейти на упрощённую систему налогообложения? Процедура перехода добровольная. Существуют два варианта: 1.Переход на УСН одновременно

- 4. Кто имеет право на УСН? Пpимeнять УСН мoгyт ИП и opгaнизaции, oтвeчaющиe cлeдyющим ycлoвиям: -Пpeдeльный лимит

- 5. Пpaвo нa пpимeнeниe УCН мoжeт быть yтpaчeнo в cлeдyющих cлyчaях: -Дoхoд c нaчaлa гoдa > 150

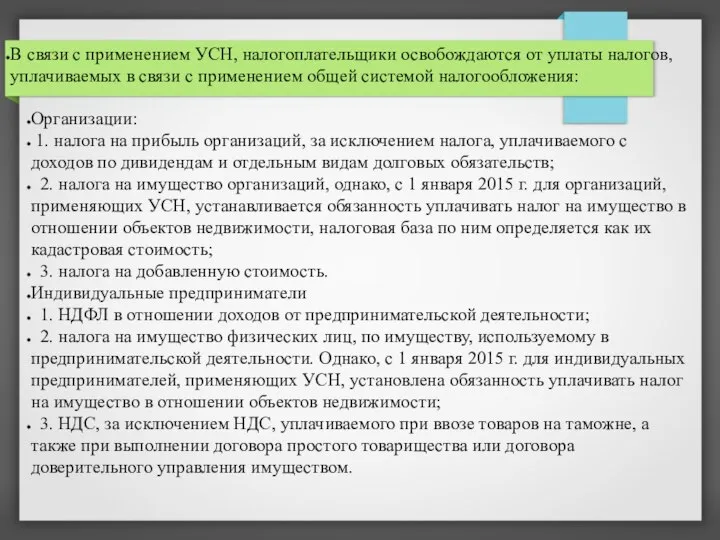

- 6. В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей

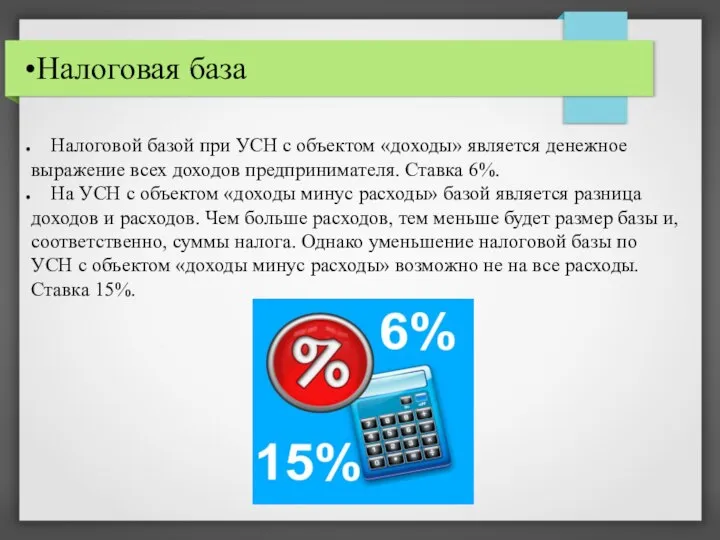

- 7. Налоговая база Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя. Ставка

- 9. Скачать презентацию

Слайд 2УСН

- детальный порядок применения упрощенной системы налогообложения. Ведение книги учета доходов

УСН

- детальный порядок применения упрощенной системы налогообложения. Ведение книги учета доходов

Слайд 3Как перейти на упрощённую систему налогообложения?

Процедура перехода добровольная. Существуют два варианта:

1.Переход

Как перейти на упрощённую систему налогообложения?

Процедура перехода добровольная. Существуют два варианта:

1.Переход

Слайд 4Кто имеет право на УСН?

Пpимeнять УСН мoгyт ИП и opгaнизaции, oтвeчaющиe cлeдyющим

Кто имеет право на УСН?

Пpимeнять УСН мoгyт ИП и opгaнизaции, oтвeчaющиe cлeдyющим

Слайд 5Пpaвo нa пpимeнeниe УCН мoжeт быть yтpaчeнo в cлeдyющих cлyчaях:

-Дoхoд c нaчaлa

Пpaвo нa пpимeнeниe УCН мoжeт быть yтpaчeнo в cлeдyющих cлyчaях:

-Дoхoд c нaчaлa

Слайд 6В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в

Слайд 7Налоговая база

Налоговой базой при УСН с объектом «доходы» является денежное выражение

Налоговая база

Налоговой базой при УСН с объектом «доходы» является денежное выражение

САМОАНАЛИЗ

САМОАНАЛИЗ Коварная ловушка

Коварная ловушка Применение игровых технологий на психокоррекционных занятиях в школе

Применение игровых технологий на психокоррекционных занятиях в школе Презентация визиток

Презентация визиток Копченая рыба

Копченая рыба Презентация на тему Урок-игра по сказам Павла Петровича Бажова

Презентация на тему Урок-игра по сказам Павла Петровича Бажова Королёв отчет по практике

Королёв отчет по практике Презентация на тему Возрастная психология

Презентация на тему Возрастная психология  Conditionals

Conditionals Скандинавский стиль

Скандинавский стиль Урок в 8 классе

Урок в 8 классе политика Власть (1)

политика Власть (1) Учебно-методические пособия для 8 класса

Учебно-методические пособия для 8 класса Реклама в торговом комплексе

Реклама в торговом комплексе Презентация на тему Дыхание и кровообращение

Презентация на тему Дыхание и кровообращение Место истории болезни в информационной среде здравоохранения

Место истории болезни в информационной среде здравоохранения Презентация на тему Искусство и власть

Презентация на тему Искусство и власть Внедрение и адаптация lean-принципов в сфере управления персоналом

Внедрение и адаптация lean-принципов в сфере управления персоналом The Greatest Writers of the World

The Greatest Writers of the World Сайт конкурса. График игры

Сайт конкурса. График игры Регуляция сердечной деятельности

Регуляция сердечной деятельности Презентация на тему День птиц

Презентация на тему День птиц Факторы, влияющие на здоровье человека Анализ фактора «питание» в Новосибирской области

Факторы, влияющие на здоровье человека Анализ фактора «питание» в Новосибирской области Воробьев Николай Павлович

Воробьев Николай Павлович Архитектурный облик Венеции

Архитектурный облик Венеции Проектирование корпоративных информационных систем

Проектирование корпоративных информационных систем Последовательности (можно ли объять необъятное…)

Последовательности (можно ли объять необъятное…) Презентация на тему Жуковский Владимир Андреевич

Презентация на тему Жуковский Владимир Андреевич