- Уровень затрат на рубль товарной продукции

Содержание

- 2. Уровень затрат на рубль товарной продукции Представляет аналитический интерес определение экономии (или перерасхода) как по сравнимой,

- 3. Следовательно, вышеприведенные индек-сы характеризуют изменение себестоимости только сравнимой продукции. А поскольку доля сравнимой продукции на разных

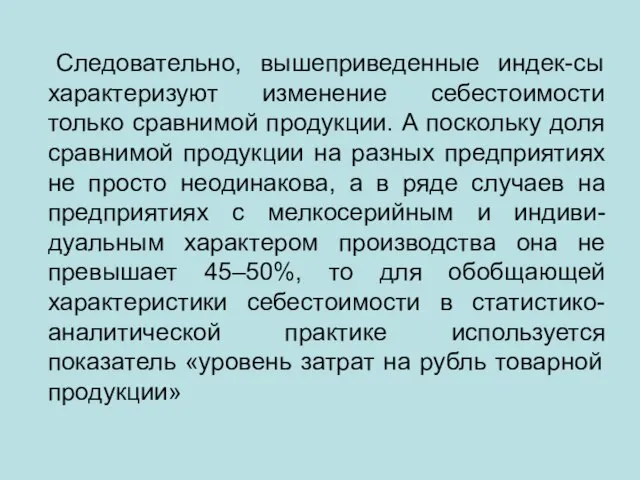

- 4. Схема расчета показателя уровня затрат на рубль товарной продукции следующая: в числителе – полная себестоимость (затраты

- 5. Этот показатель может быть интерпретирован, во-первых, как сумма затрат, необходимых для производства 1 руб. продукции; во-вторых,

- 6. Динамику уровня затрат на рубль товарной продукции изучает индексный анализ, в частности, агрегатный индекс уровня затрат

- 7. Изменение затрат на 1 руб. произведенной продукции может происходить под влиянием трех факторов: изменения цен на

- 8. Влияние каждого фактора на уровень затрат на 1 руб. товарной продукции можно количественно оценить следующим образом:

- 9. – изменение себестоимости продукции: – изменение цен на производимую продукцию:

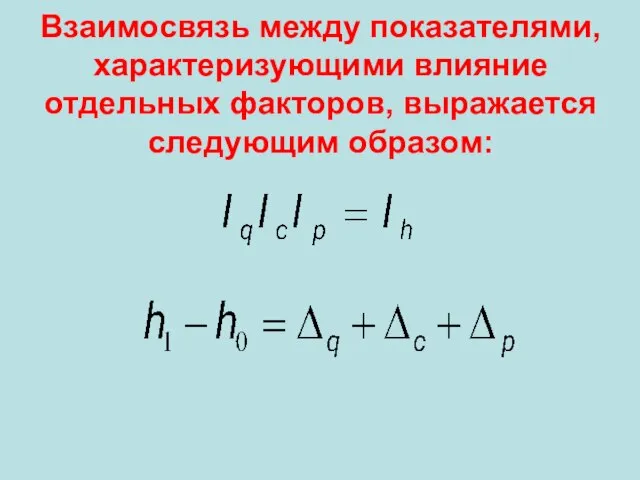

- 10. Взаимосвязь между показателями, характеризующими влияние отдельных факторов, выражается следующим образом:

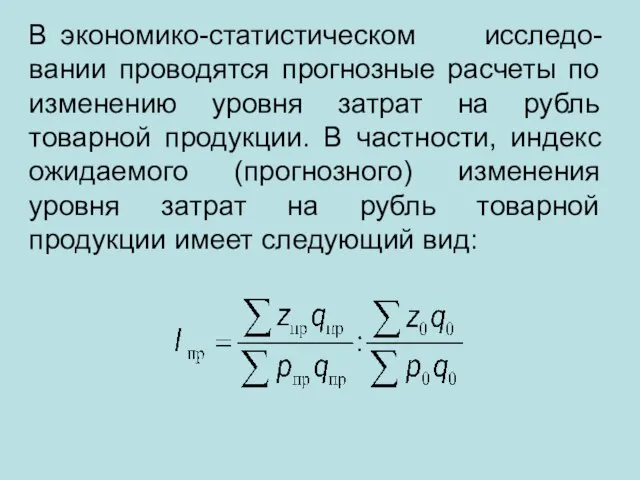

- 11. В экономико-статистическом исследо-вании проводятся прогнозные расчеты по изменению уровня затрат на рубль товарной продукции. В частности,

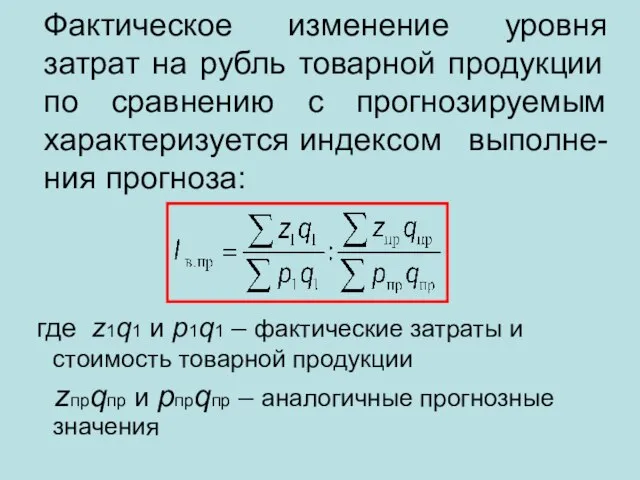

- 12. Фактическое изменение уровня затрат на рубль товарной продукции по сравнению с прогнозируемым характеризуется индексом выполне-ния прогноза:

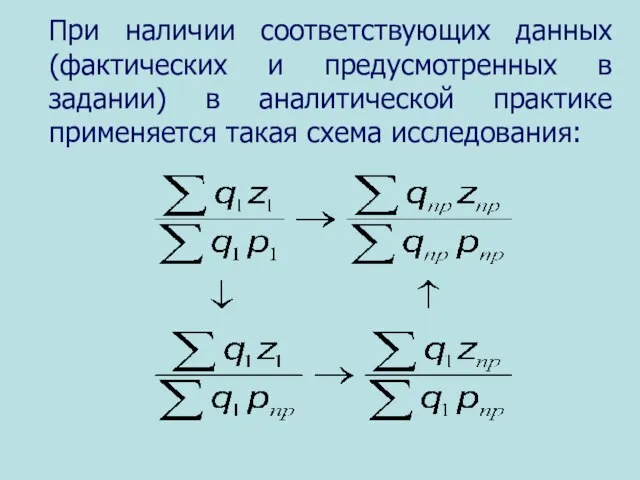

- 13. При наличии соответствующих данных (фактических и предусмотренных в задании) в аналитической практике применяется такая схема исследования:

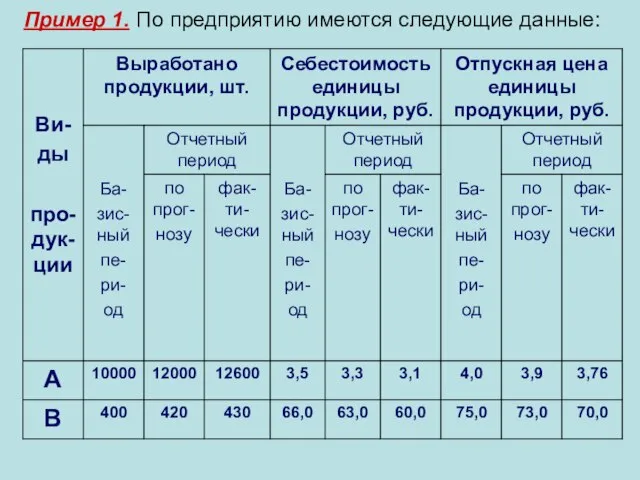

- 14. Пример 1. По предприятию имеются следующие данные:

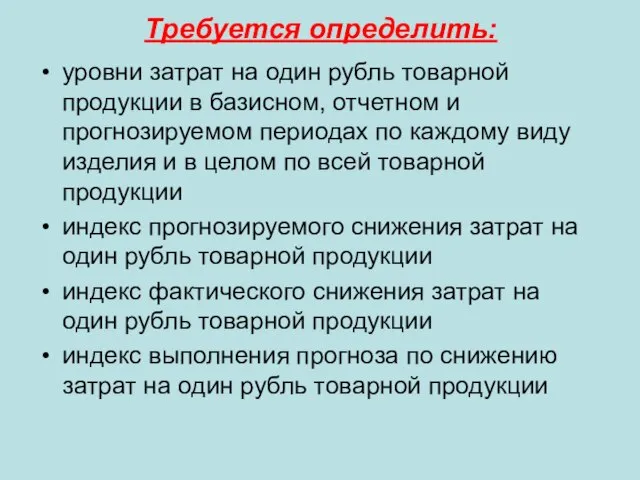

- 15. Требуется определить: уровни затрат на один рубль товарной продукции в базисном, отчетном и прогнозируемом периодах по

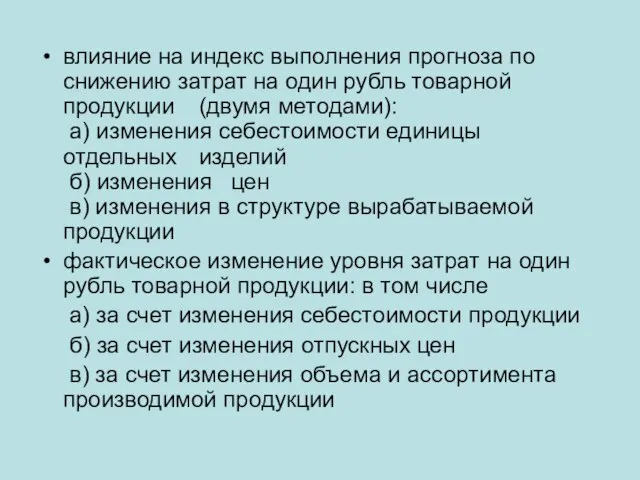

- 16. влияние на индекс выполнения прогноза по снижению затрат на один рубль товарной продукции (двумя методами): а)

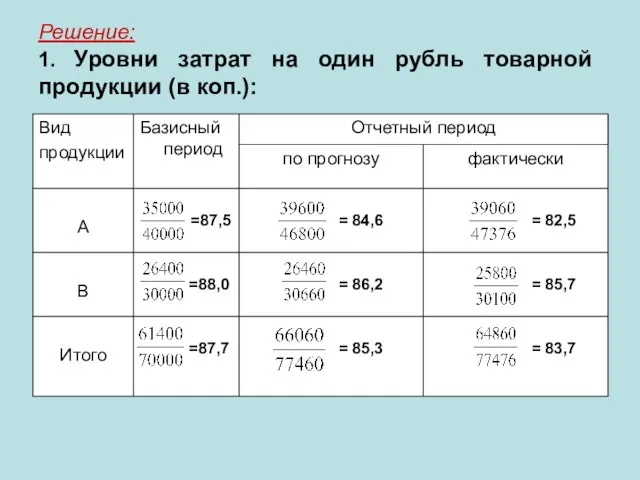

- 17. Решение: 1. Уровни затрат на один рубль товарной продукции (в коп.):

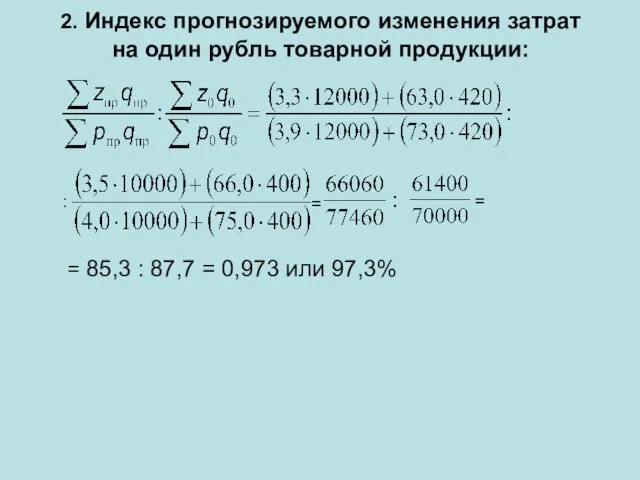

- 18. 2. Индекс прогнозируемого изменения затрат на один рубль товарной продукции: : : = = 85,3 :

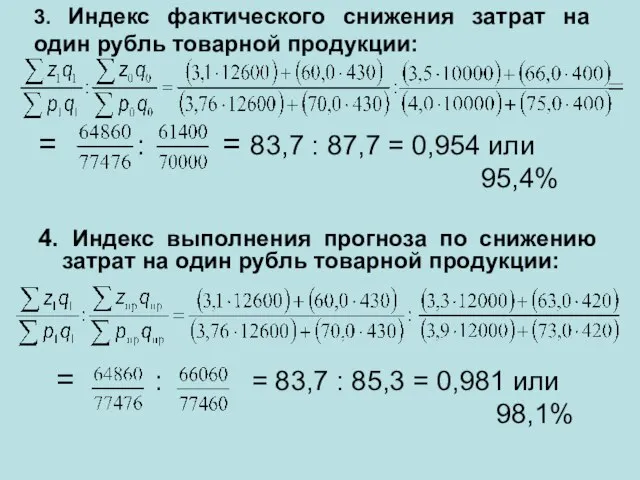

- 19. 3. Индекс фактического снижения затрат на один рубль товарной продукции: = : = 83,7 : 87,7

- 20. 5. Степень влияния факторов на индекс выполнения прогноза по снижению затрат на один рубль товарной продукции

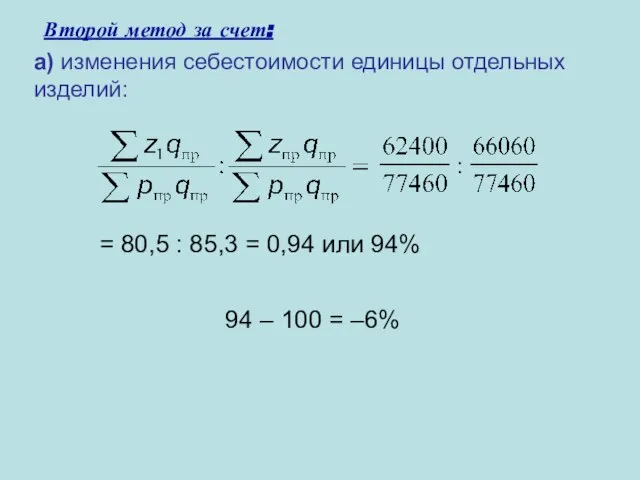

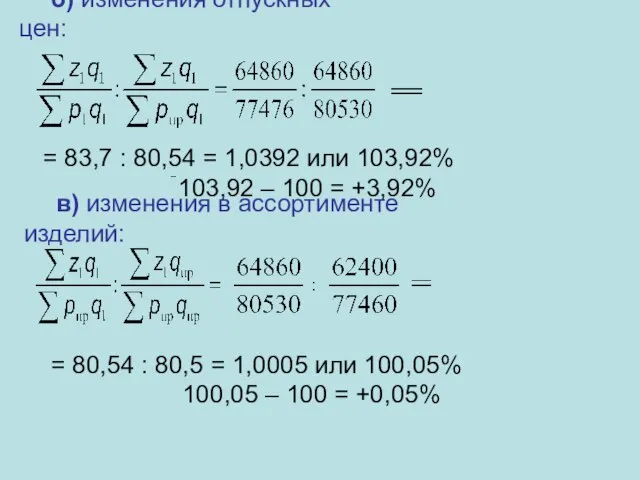

- 21. б) изменения отпускных цен: = = 83,7 : 80,5 = 1,039 или 103,9% 103,9 – 100

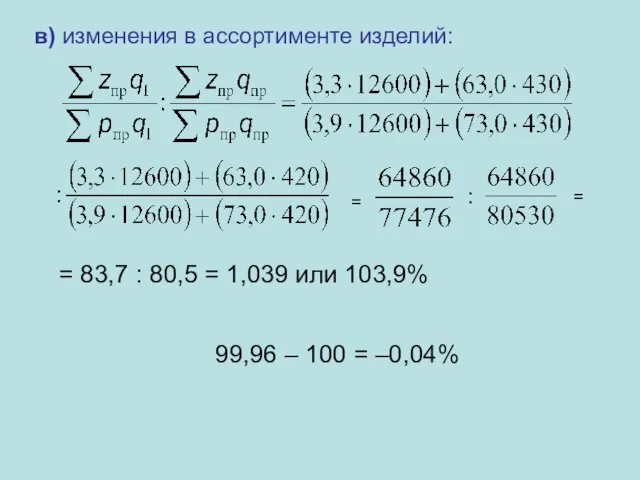

- 22. в) изменения в ассортименте изделий: = : = 83,7 : 80,5 = 1,039 или 103,9% =

- 23. Второй метод за счет: а) изменения себестоимости единицы отдельных изделий: : = 80,5 : 85,3 =

- 24. б) изменения отпускных цен: = 83,7 : 80,54 = 1,0392 или 103,92% 103,92 – 100 =

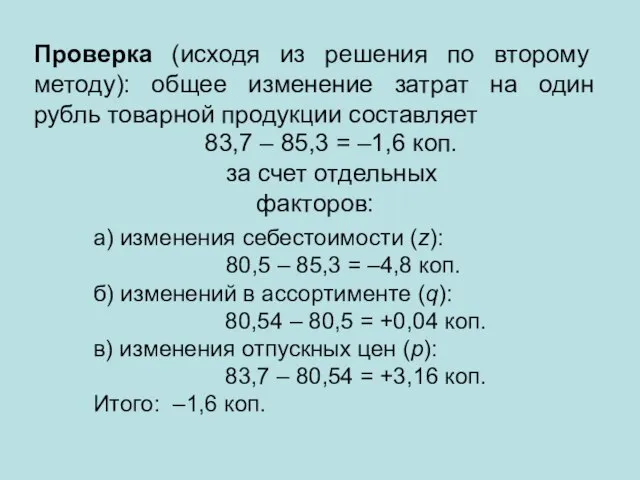

- 25. Проверка (исходя из решения по второму методу): общее изменение затрат на один рубль товарной продукции составляет

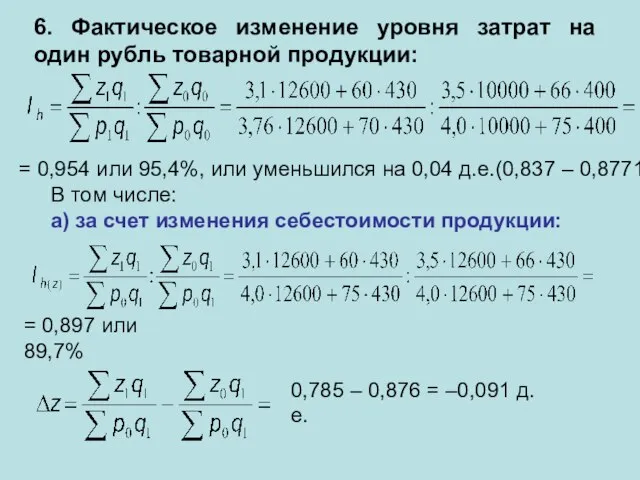

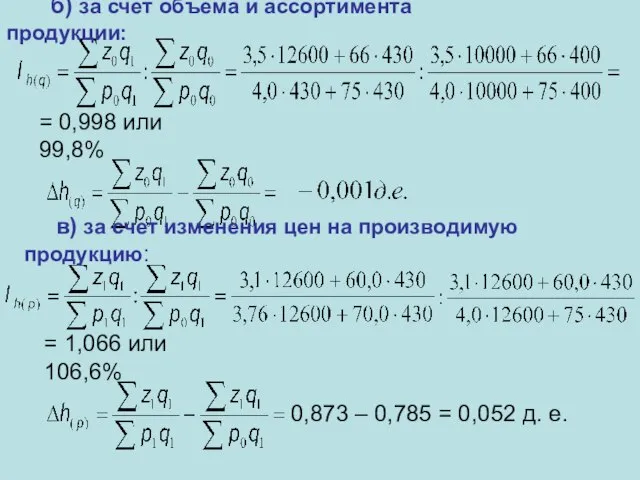

- 26. 6. Фактическое изменение уровня затрат на один рубль товарной продукции: = 0,954 или 95,4%, или уменьшился

- 27. б) за счет объема и ассортимента продукции: = 0,998 или 99,8% в) за счет изменения цен

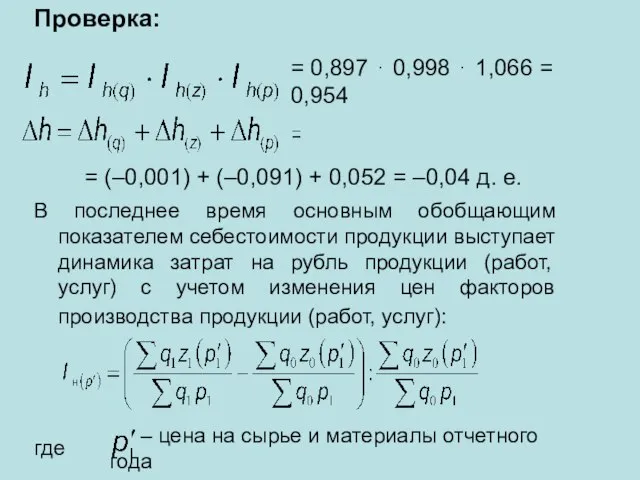

- 28. Проверка: В последнее время основным обобщающим показателем себестоимости продукции выступает динамика затрат на рубль продукции (работ,

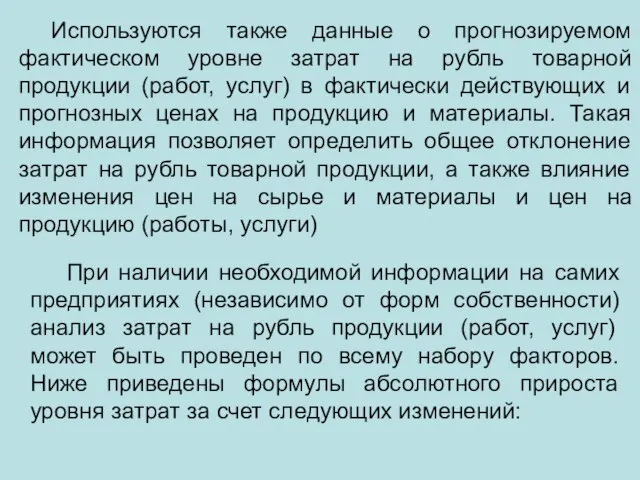

- 29. Используются также данные о прогнозируемом фактическом уровне затрат на рубль товарной продукции (работ, услуг) в фактически

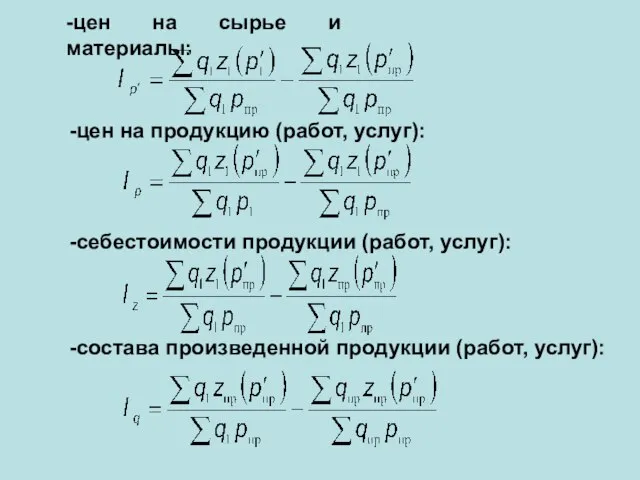

- 30. -цен на сырье и материалы: -цен на продукцию (работ, услуг): -себестоимости продукции (работ, услуг): -состава произведенной

- 31. При изучении динамики уровня затрат на рубль продукции (работ, услуг) по группе предприятий необходимо иметь в

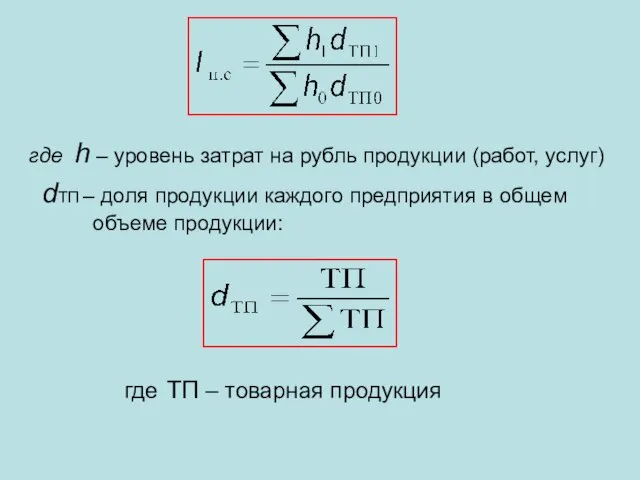

- 32. где h – уровень затрат на рубль продукции (работ, услуг) dТП – доля продукции каждого предприятия

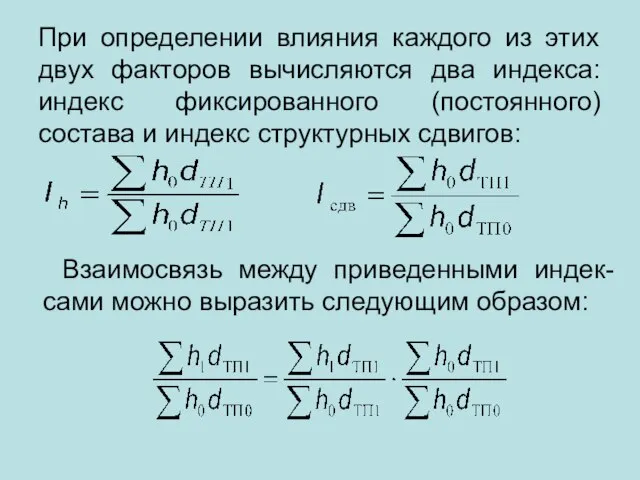

- 33. При определении влияния каждого из этих двух факторов вычисляются два индекса: индекс фиксированного (постоянного) состава и

- 34. Методы анализа влияния отдельных факторов на уровень себестоимости продукции

- 35. Анализ затрат предполагает изучение состава издержек производства по калькуляционным статьям затрат. Сравнение фактических и ожидаемых затрат

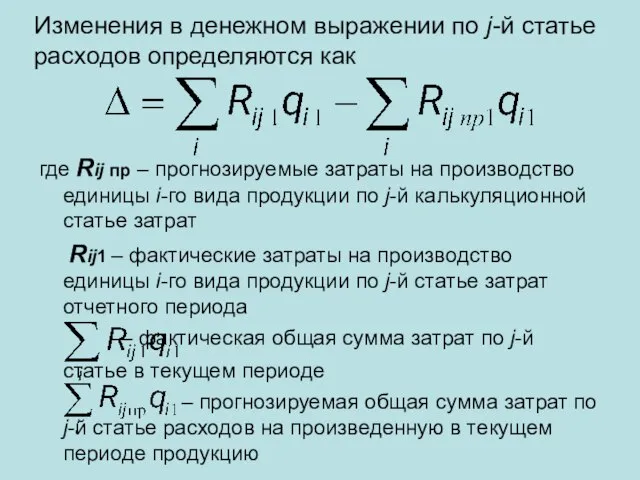

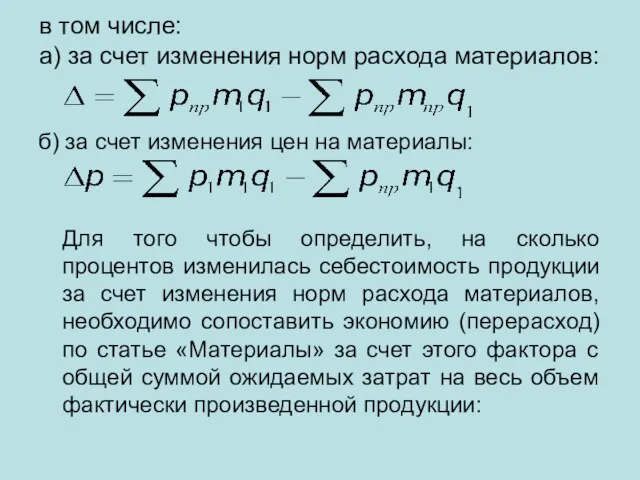

- 36. Изменения в денежном выражении по j-й статье расходов определяются как где Rij пр – прогнозируемые затраты

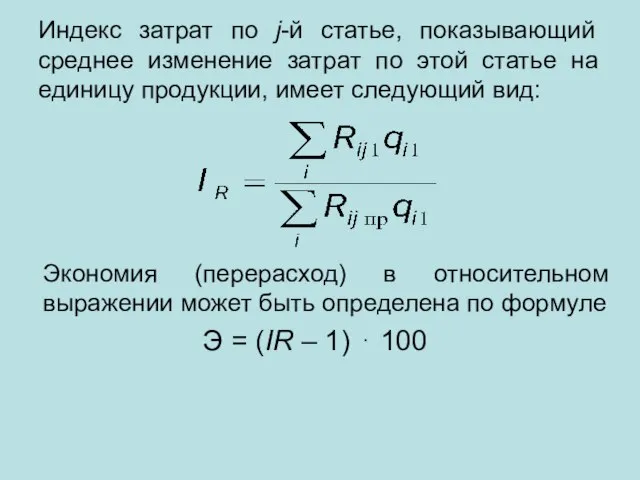

- 37. Индекс затрат по j-й статье, показывающий среднее изменение затрат по этой статье на единицу продукции, имеет

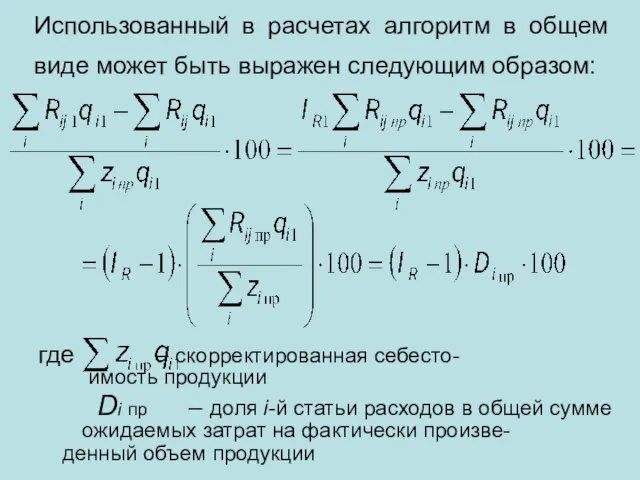

- 38. Использованный в расчетах алгоритм в общем виде может быть выражен следующим образом: где – скорректированная себесто-

- 39. Изменения по сравнению с прогно-зируемыми показателями по той или иной статье могут носить различные причины (дефицит

- 40. Например, затраты на материалы подвержены влиянию: 1) удельного расхода (нормы расхода) материальных ресурсов (в натуральном выражении)

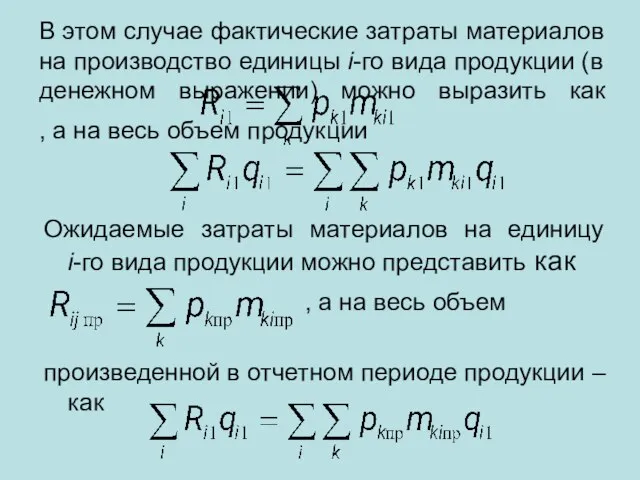

- 41. В этом случае фактические затраты материалов на производство единицы i-го вида продукции (в денежном выражении) можно

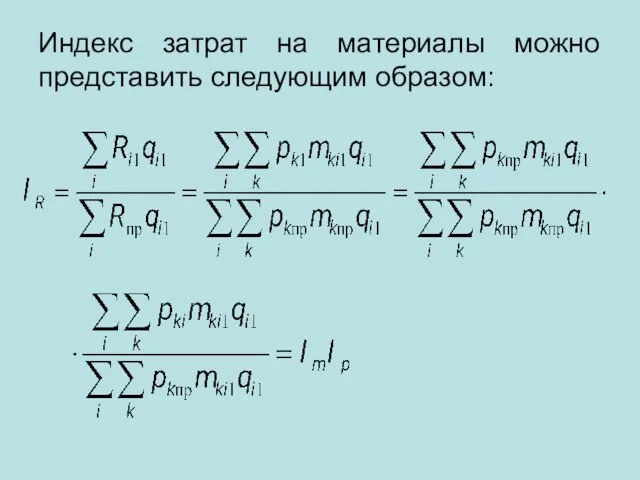

- 42. Индекс затрат на материалы можно представить следующим образом:

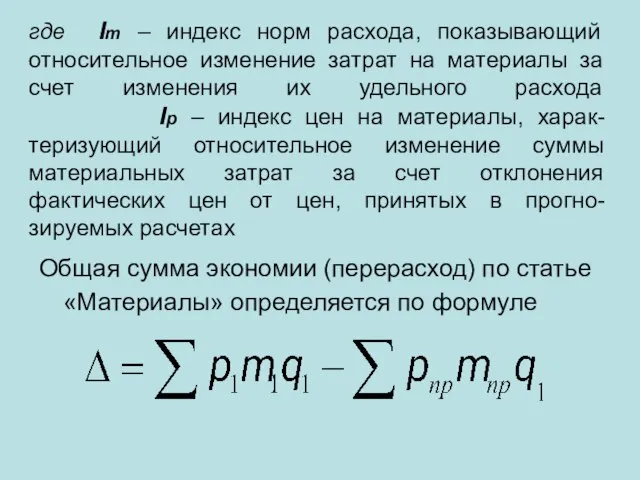

- 43. где Im – индекс норм расхода, показывающий относительное изменение затрат на материалы за счет изменения их

- 44. в том числе: а) за счет изменения норм расхода материалов: б) за счет изменения цен на

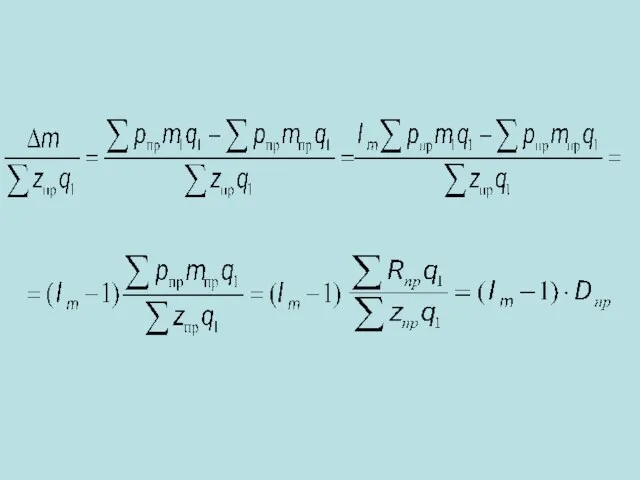

- 46. Изменение себестоимости продукции за счет изменения цен на материальные затраты можно исследовать следующим индексным анализом:

- 47. Показатели издержек обращения и их анализ

- 48. Процесс обращения средств производства и товаров народного потребления связан с определенными затратами живого и овеществленного труда.

- 49. Издержки обращения – это затраты трудовых, материальных и финансовых ресурсов, направленные на осуществление торгово-посреднической деятельности предприятия.

- 50. Дополнительные издержки обращения обусловлены продолжением и завершением процесса производства в сфере обращения. Они включают расходы, связанные

- 51. Следует отметить, что классификация издержек обращения происходит по нескольким признакам. Например, на текущие и долговременные, переменные

- 52. Абсолютный размер издержек обращения – это сумма всех затрат, связанная с реализацией средств производства и предметов

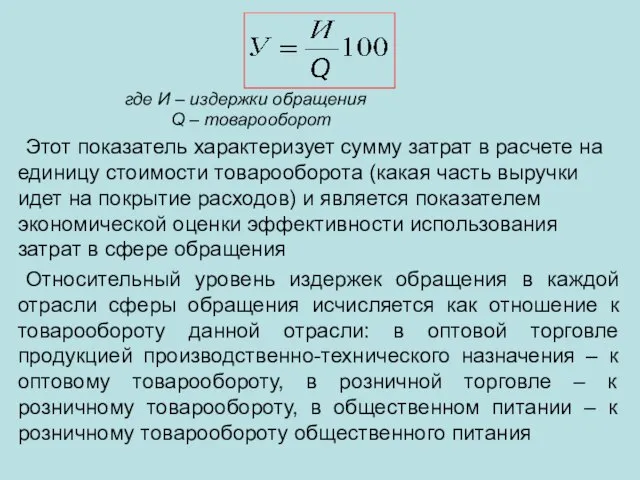

- 53. где И – издержки обращения Q – товарооборот Этот показатель характеризует сумму затрат в расчете на

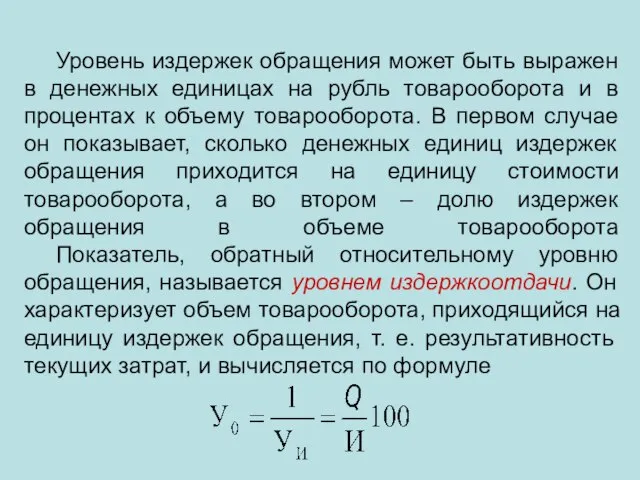

- 54. Уровень издержек обращения может быть выражен в денежных единицах на рубль товарооборота и в процентах к

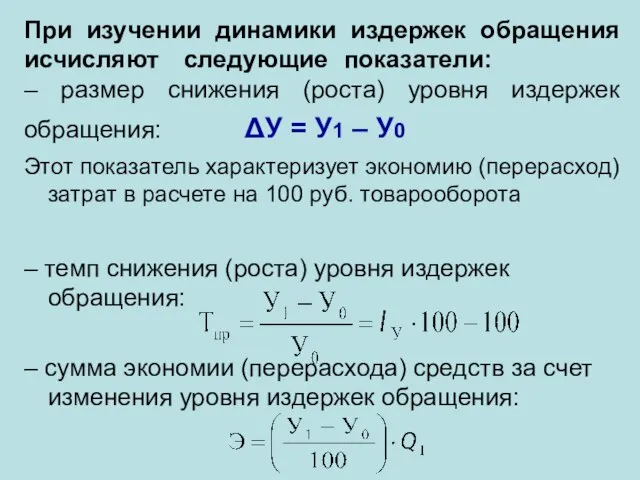

- 55. При изучении динамики издержек обращения исчисляют следующие показатели: – размер снижения (роста) уровня издержек обращения: ΔУ

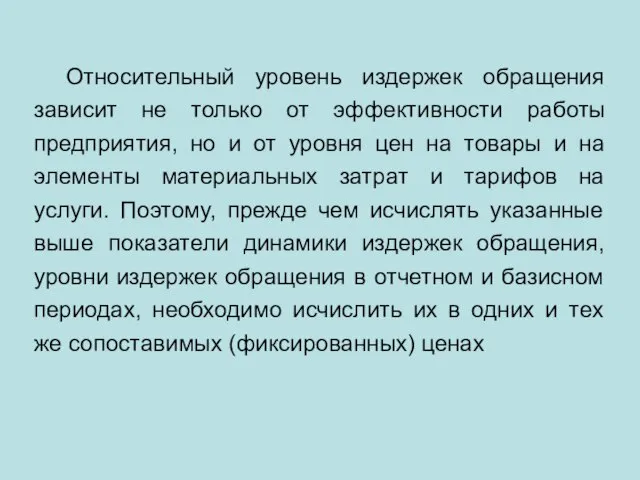

- 56. Относительный уровень издержек обращения зависит не только от эффективности работы предприятия, но и от уровня цен

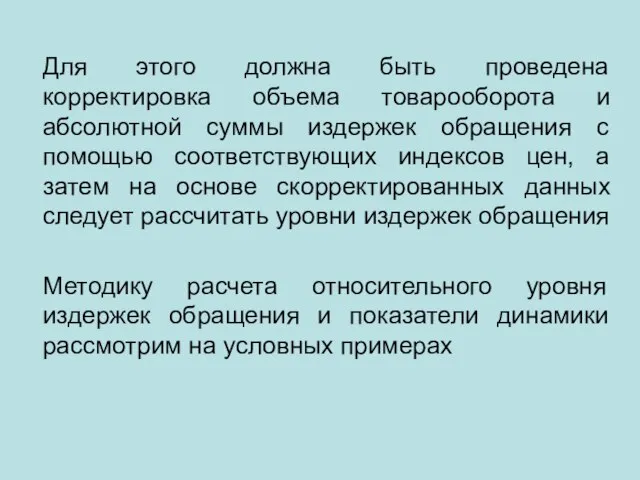

- 57. Для этого должна быть проведена корректировка объема товарооборота и абсолютной суммы издержек обращения с помощью соответствующих

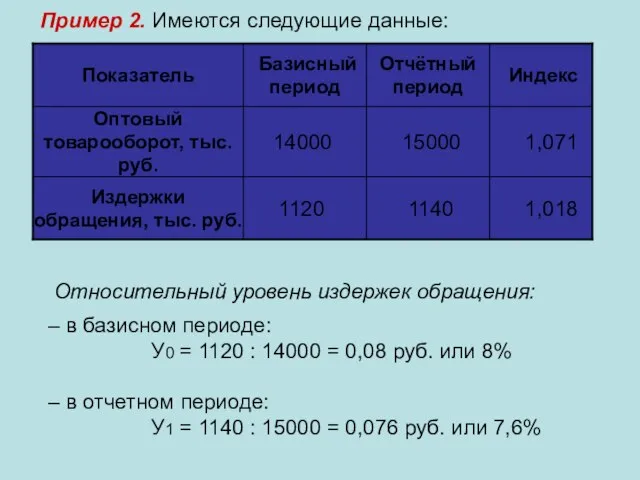

- 58. Пример 2. Имеются следующие данные: Относительный уровень издержек обращения: – в базисном периоде: У0 = 1120

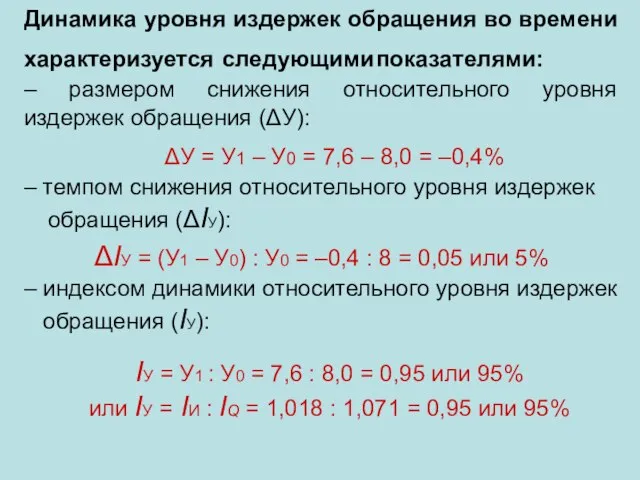

- 59. Динамика уровня издержек обращения во времени характеризуется следующими показателями: – размером снижения относительного уровня издержек обращения

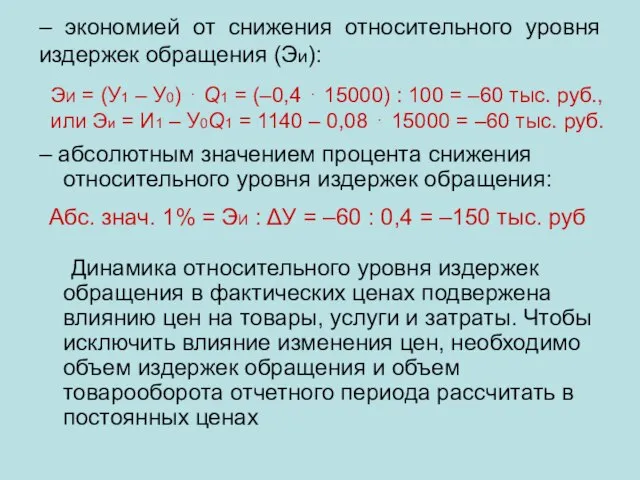

- 60. – экономией от снижения относительного уровня издержек обращения (Эи): – абсолютным значением процента снижения относительного уровня

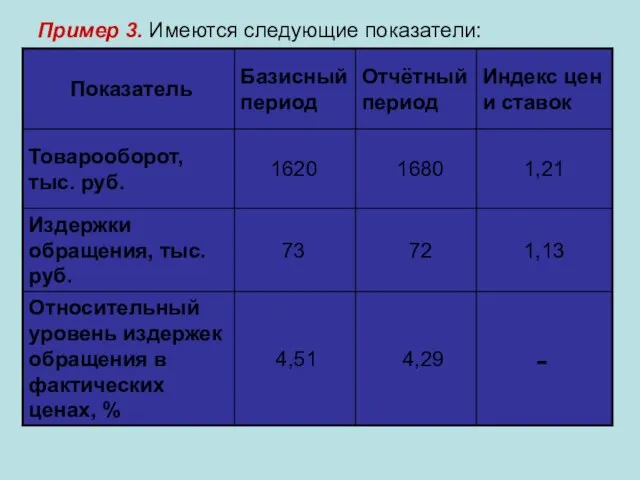

- 61. Пример 3. Имеются следующие показатели:

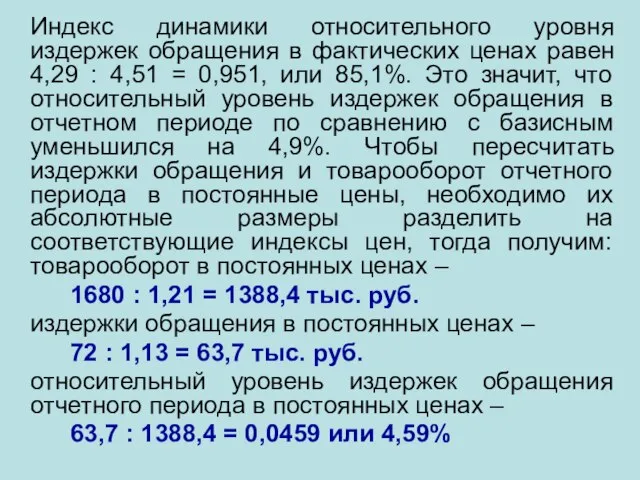

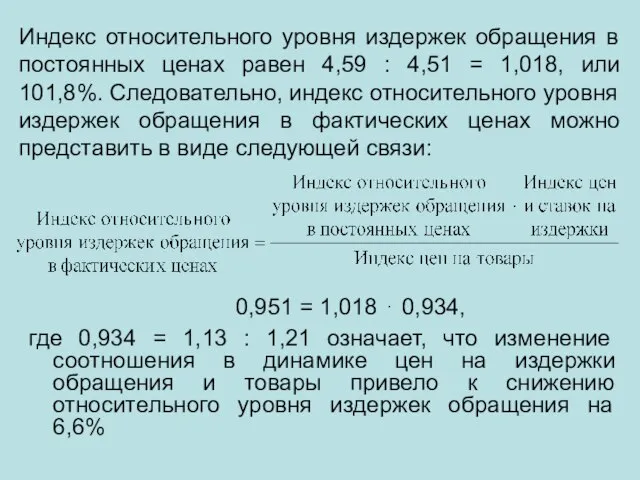

- 62. Индекс динамики относительного уровня издержек обращения в фактических ценах равен 4,29 : 4,51 = 0,951, или

- 63. Индекс относительного уровня издержек обращения в постоянных ценах равен 4,59 : 4,51 = 1,018, или 101,8%.

- 64. Факторный анализ абсолютного размера издержек обращения

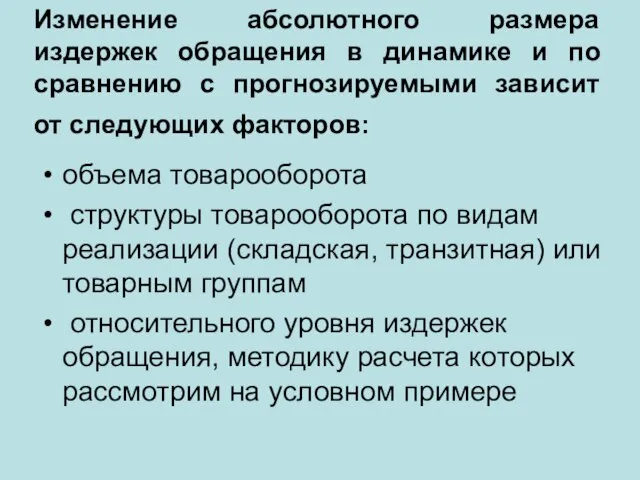

- 65. Изменение абсолютного размера издержек обращения в динамике и по сравнению с прогнозируемыми зависит от следующих факторов:

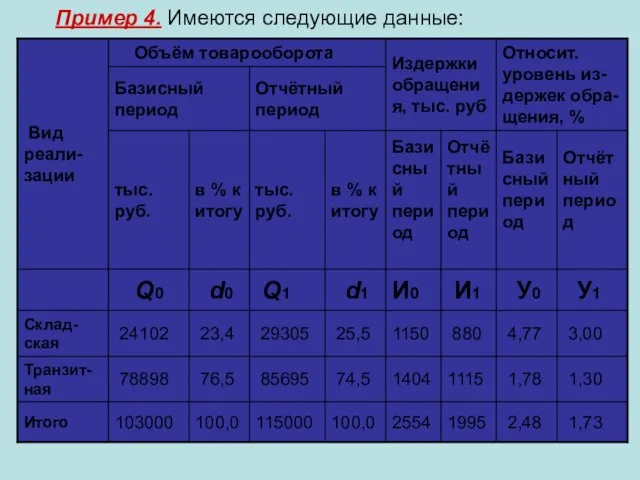

- 66. Пример 4. Имеются следующие данные:

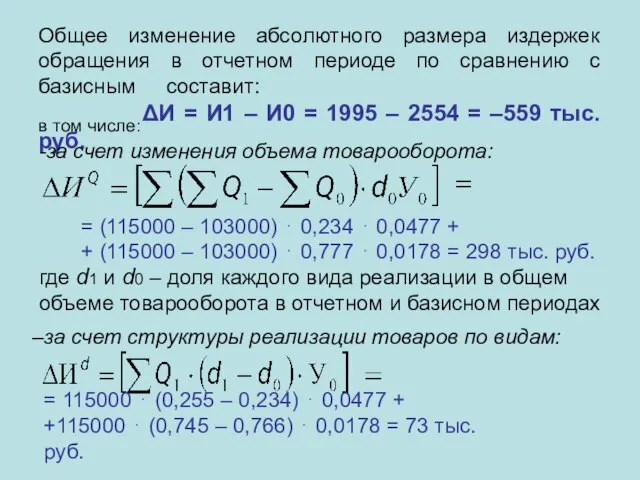

- 67. Общее изменение абсолютного размера издержек обращения в отчетном периоде по сравнению с базисным составит: ΔИ =

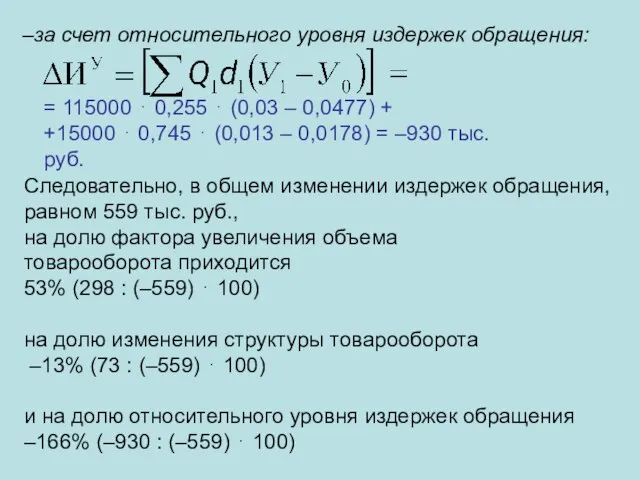

- 68. за счет относительного уровня издержек обращения: = 115000 ⋅ 0,255 ⋅ (0,03 – 0,0477) + +15000

- 69. Анализ фактического прогнозируемого изменения по общему объему и структуре издержек

- 70. Структура издержек обращения пред-ставляет распределение затрат, связанных с реализацией товаров по различным приз-накам: по экономическим элементам,

- 71. Анализ издержек обращения должен выявить выполнение ожидаемого измене-ния по издержкам обращения как в целом, так и

- 73. Анализ выполнения изменения издержек обращения по отдельным статьям позволяет выявить отдельные участки перерасхода или экономии издержек

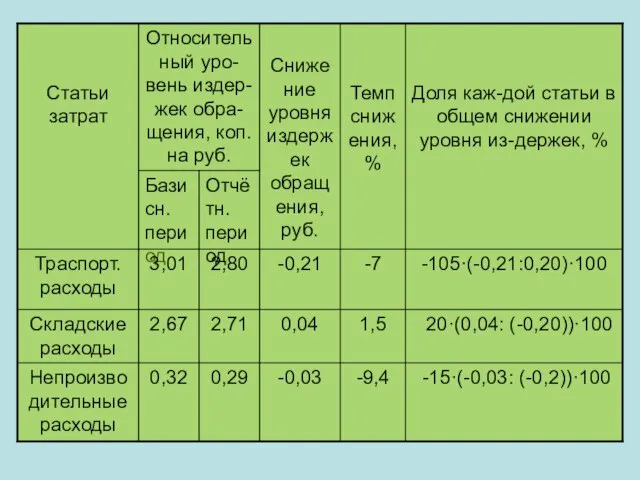

- 74. При анализе относительного уровня издержек обращения целесообразно определить, на сколько денежных единиц (пунктов) он снизился в

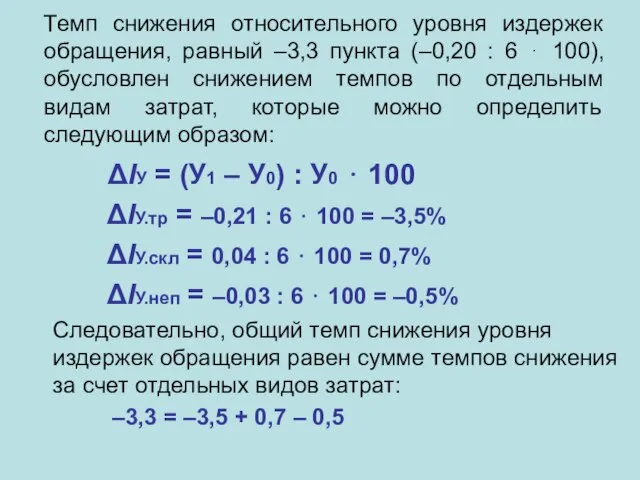

- 76. Темп снижения относительного уровня издержек обращения, равный –3,3 пункта (–0,20 : 6 ⋅ 100), обусловлен снижением

- 77. Доля каждой статьи затрат в общем снижении относительного уровня издержек обращения определяется следующим образом: di =

- 78. Индекс уровня издержек обращения

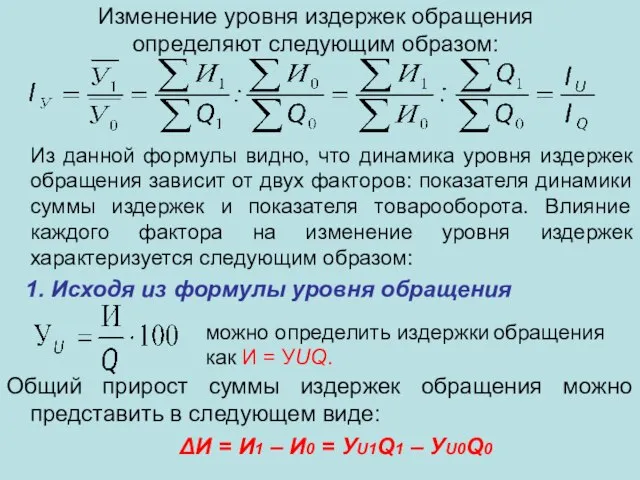

- 79. Изменение уровня издержек обращения определяют следующим образом: Из данной формулы видно, что динамика уровня издержек обращения

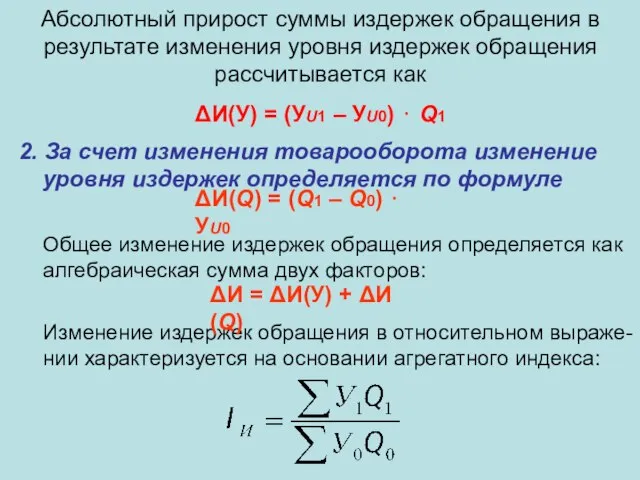

- 80. Абсолютный прирост суммы издержек обращения в результате изменения уровня издержек обращения рассчитывается как ΔИ(У) = (УU1

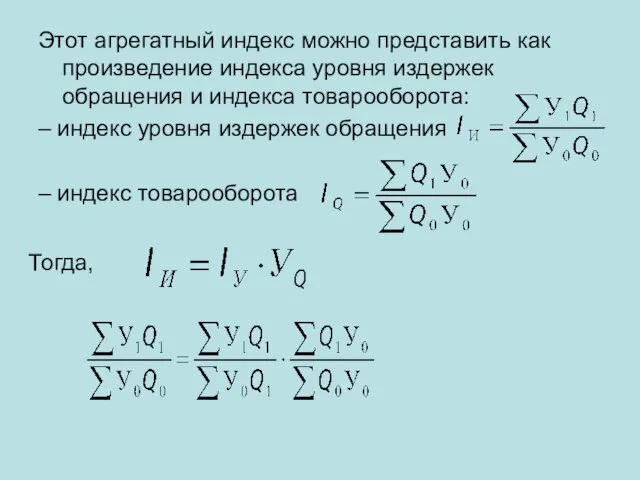

- 81. Этот агрегатный индекс можно представить как произведение индекса уровня издержек обращения и индекса товарооборота: – индекс

- 82. Показатели эффективности

- 83. Экономическая деятельность характеризуется показателями эффекта и эффективности. Экономический эффект бывает двух видов: производственный – валовой выпуск,

- 84. Эффективность может увеличиваться или уменьшаться за счет эффекта, а также за счет изменения затрат или ресурсов.

- 85. В качестве ресурсов выступают: живой труд средства труда предметы труда Текущие затраты – это издержки, свя-занные

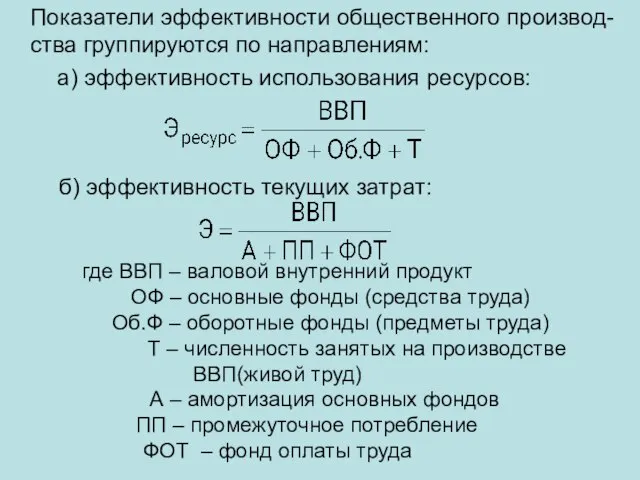

- 86. Показатели эффективности общественного производ-ства группируются по направлениям: а) эффективность использования ресурсов: б) эффективность текущих затрат: где

- 87. В условиях рыночных отношений, характе-ризующихся своей динамичностью, необходимо постоянно учитывать финансовое положение предприятия. В конечном итоге

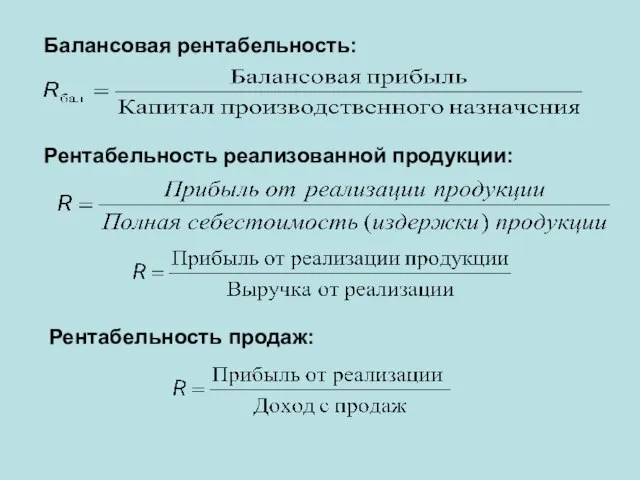

- 88. Под рентабельностью понимается объем прибыли на единицу стоимости затрат. Эффективность производственно-хозяйст-венной (коммерческой) деятельности фирмы отражают показатели:

- 89. Балансовая рентабельность: Рентабельность реализованной продукции: Рентабельность продаж:

- 91. Скачать презентацию

Слайд 2

Уровень затрат на рубль товарной продукции

Представляет аналитический интерес определение экономии (или перерасхода)

Уровень затрат на рубль товарной продукции

Представляет аналитический интерес определение экономии (или перерасхода)

Слайд 3 Следовательно, вышеприведенные индек-сы характеризуют изменение себестоимости только сравнимой продукции. А поскольку доля

Следовательно, вышеприведенные индек-сы характеризуют изменение себестоимости только сравнимой продукции. А поскольку доля

Слайд 4Схема расчета показателя уровня затрат на рубль товарной продукции следующая: в числителе

Схема расчета показателя уровня затрат на рубль товарной продукции следующая: в числителе

Слайд 5Этот показатель может быть интерпретирован, во-первых, как сумма затрат, необходимых для производства

Этот показатель может быть интерпретирован, во-первых, как сумма затрат, необходимых для производства

Слайд 6Динамику уровня затрат на рубль товарной продукции изучает индексный анализ, в частности,

Динамику уровня затрат на рубль товарной продукции изучает индексный анализ, в частности,

Слайд 7Изменение затрат на 1 руб. произведенной продукции может происходить под влиянием трех

Изменение затрат на 1 руб. произведенной продукции может происходить под влиянием трех

Слайд 8Влияние каждого фактора на уровень затрат на 1 руб. товарной продукции можно количественно оценить

Влияние каждого фактора на уровень затрат на 1 руб. товарной продукции можно количественно оценить

Слайд 9– изменение себестоимости продукции:

– изменение цен на производимую продукцию:

– изменение себестоимости продукции:

– изменение цен на производимую продукцию:

Слайд 10Взаимосвязь между показателями, характеризующими влияние отдельных факторов, выражается следующим образом:

Взаимосвязь между показателями, характеризующими влияние отдельных факторов, выражается следующим образом:

Слайд 11В экономико-статистическом исследо-вании проводятся прогнозные расчеты по изменению уровня затрат на рубль товарной

В экономико-статистическом исследо-вании проводятся прогнозные расчеты по изменению уровня затрат на рубль товарной

Слайд 12Фактическое изменение уровня затрат на рубль товарной продукции по сравнению с прогнозируемым

Фактическое изменение уровня затрат на рубль товарной продукции по сравнению с прогнозируемым

Слайд 13При наличии соответствующих данных (фактических и предусмотренных в задании) в аналитической практике

При наличии соответствующих данных (фактических и предусмотренных в задании) в аналитической практике

Слайд 14Пример 1. По предприятию имеются следующие данные:

Пример 1. По предприятию имеются следующие данные:

Слайд 15Требуется определить:

уровни затрат на один рубль товарной продукции в базисном, отчетном и

Требуется определить:

уровни затрат на один рубль товарной продукции в базисном, отчетном и

Слайд 16влияние на индекс выполнения прогноза по снижению затрат на один рубль товарной

влияние на индекс выполнения прогноза по снижению затрат на один рубль товарной

Слайд 17Решение:

1. Уровни затрат на один рубль товарной продукции (в коп.):

Решение:

1. Уровни затрат на один рубль товарной продукции (в коп.):

Слайд 182. Индекс прогнозируемого изменения затрат на один рубль товарной продукции:

: :

2. Индекс прогнозируемого изменения затрат на один рубль товарной продукции:

: :

Слайд 193. Индекс фактического снижения затрат на один рубль товарной продукции:

= : =

3. Индекс фактического снижения затрат на один рубль товарной продукции:

= : =

Слайд 205. Степень влияния факторов на индекс выполнения прогноза по снижению затрат на

5. Степень влияния факторов на индекс выполнения прогноза по снижению затрат на

Слайд 21б) изменения отпускных цен:

=

= 83,7 : 80,5 = 1,039

б) изменения отпускных цен:

=

= 83,7 : 80,5 = 1,039

Слайд 22в) изменения в ассортименте изделий:

=

:

= 83,7 : 80,5 = 1,039 или 103,9%

в) изменения в ассортименте изделий:

=

:

= 83,7 : 80,5 = 1,039 или 103,9%

Слайд 23Второй метод за счет:

а) изменения себестоимости единицы отдельных изделий:

:

= 80,5 :

Второй метод за счет:

а) изменения себестоимости единицы отдельных изделий:

:

= 80,5 :

Слайд 24б) изменения отпускных цен:

= 83,7 : 80,54 = 1,0392 или 103,92%

103,92

б) изменения отпускных цен:

= 83,7 : 80,54 = 1,0392 или 103,92%

103,92

Слайд 25Проверка (исходя из решения по второму методу): общее изменение затрат на один

Проверка (исходя из решения по второму методу): общее изменение затрат на один

Слайд 266. Фактическое изменение уровня затрат на один рубль товарной продукции:

= 0,954 или

6. Фактическое изменение уровня затрат на один рубль товарной продукции:

= 0,954 или

Слайд 27 б) за счет объема и ассортимента продукции:

= 0,998 или 99,8%

в) за

б) за счет объема и ассортимента продукции:

= 0,998 или 99,8%

в) за

Слайд 28Проверка:

В последнее время основным обобщающим показателем себестоимости продукции выступает динамика затрат

Проверка:

В последнее время основным обобщающим показателем себестоимости продукции выступает динамика затрат

Слайд 29 Используются также данные о прогнозируемом фактическом уровне затрат на рубль товарной продукции

Используются также данные о прогнозируемом фактическом уровне затрат на рубль товарной продукции

Слайд 30-цен на сырье и материалы:

-цен на продукцию (работ, услуг):

-себестоимости продукции (работ,

-цен на сырье и материалы:

-цен на продукцию (работ, услуг):

-себестоимости продукции (работ,

Слайд 31 При изучении динамики уровня затрат на рубль продукции (работ, услуг) по группе

При изучении динамики уровня затрат на рубль продукции (работ, услуг) по группе

Слайд 32где h – уровень затрат на рубль продукции (работ, услуг)

dТП

где h – уровень затрат на рубль продукции (работ, услуг)

dТП

Слайд 33При определении влияния каждого из этих двух факторов вычисляются два индекса: индекс

При определении влияния каждого из этих двух факторов вычисляются два индекса: индекс

Слайд 34Методы анализа влияния отдельных факторов

на уровень себестоимости продукции

Методы анализа влияния отдельных факторов

на уровень себестоимости продукции

Слайд 35 Анализ затрат предполагает изучение состава издержек производства по калькуляционным статьям затрат. Сравнение

Анализ затрат предполагает изучение состава издержек производства по калькуляционным статьям затрат. Сравнение

Слайд 36Изменения в денежном выражении по j-й статье расходов определяются как

где Rij пр

Изменения в денежном выражении по j-й статье расходов определяются как

где Rij пр

Слайд 37Индекс затрат по j-й статье, показывающий среднее изменение затрат по этой статье

Индекс затрат по j-й статье, показывающий среднее изменение затрат по этой статье

Слайд 38Использованный в расчетах алгоритм в общем

виде может быть выражен следующим образом:

где

Использованный в расчетах алгоритм в общем

виде может быть выражен следующим образом:

где

Слайд 39 Изменения по сравнению с прогно-зируемыми показателями по той или иной статье могут

Изменения по сравнению с прогно-зируемыми показателями по той или иной статье могут

Слайд 40Например, затраты на материалы подвержены влиянию:

1) удельного расхода (нормы расхода) материальных ресурсов

Например, затраты на материалы подвержены влиянию:

1) удельного расхода (нормы расхода) материальных ресурсов

Слайд 41В этом случае фактические затраты материалов на производство единицы i-го вида продукции

В этом случае фактические затраты материалов на производство единицы i-го вида продукции

Слайд 42Индекс затрат на материалы можно представить следующим образом:

Индекс затрат на материалы можно представить следующим образом:

Слайд 43где Im – индекс норм расхода, показывающий относительное изменение затрат на материалы

где Im – индекс норм расхода, показывающий относительное изменение затрат на материалы

Слайд 44в том числе:

а) за счет изменения норм расхода материалов:

б) за счет изменения

в том числе:

а) за счет изменения норм расхода материалов:

б) за счет изменения

Слайд 46Изменение себестоимости продукции за счет изменения цен на материальные затраты можно исследовать

Изменение себестоимости продукции за счет изменения цен на материальные затраты можно исследовать

Слайд 47Показатели издержек обращения и их

анализ

Показатели издержек обращения и их

анализ

Слайд 48 Процесс обращения средств производства и товаров народного потребления связан с определенными затратами

Процесс обращения средств производства и товаров народного потребления связан с определенными затратами

Слайд 49Издержки обращения – это затраты трудовых, материальных и финансовых ресурсов, направленные на

Издержки обращения – это затраты трудовых, материальных и финансовых ресурсов, направленные на

Слайд 50Дополнительные издержки обращения обусловлены продолжением и завершением процесса производства в сфере обращения.

Дополнительные издержки обращения обусловлены продолжением и завершением процесса производства в сфере обращения.

Слайд 51 Следует отметить, что классификация издержек обращения происходит по нескольким признакам.

Например, на

Следует отметить, что классификация издержек обращения происходит по нескольким признакам. Например, на

Слайд 52Абсолютный размер издержек обращения – это сумма всех затрат, связанная с реализацией

Абсолютный размер издержек обращения – это сумма всех затрат, связанная с реализацией

Слайд 53 где И – издержки обращения

Q – товарооборот

Этот показатель характеризует сумму

где И – издержки обращения

Q – товарооборот

Этот показатель характеризует сумму

Слайд 54 Уровень издержек обращения может быть выражен в денежных единицах на рубль товарооборота

Уровень издержек обращения может быть выражен в денежных единицах на рубль товарооборота

Слайд 55При изучении динамики издержек обращения исчисляют следующие показатели:

– размер снижения (роста) уровня издержек обращения:

При изучении динамики издержек обращения исчисляют следующие показатели: – размер снижения (роста) уровня издержек обращения:

Слайд 56 Относительный уровень издержек обращения зависит не только от эффективности работы предприятия, но

Относительный уровень издержек обращения зависит не только от эффективности работы предприятия, но

Слайд 57 Для этого должна быть проведена корректировка объема товарооборота и абсолютной суммы издержек

Для этого должна быть проведена корректировка объема товарооборота и абсолютной суммы издержек

Слайд 58Пример 2. Имеются следующие данные:

Относительный уровень издержек обращения:

– в базисном периоде:

Пример 2. Имеются следующие данные:

Относительный уровень издержек обращения:

– в базисном периоде:

Слайд 59Динамика уровня издержек обращения во времени характеризуется следующими показателями:

– размером снижения относительного

Динамика уровня издержек обращения во времени характеризуется следующими показателями: – размером снижения относительного

Слайд 60– экономией от снижения относительного уровня издержек обращения (Эи):

– абсолютным значением процента

– экономией от снижения относительного уровня издержек обращения (Эи):

– абсолютным значением процента

Слайд 61Пример 3. Имеются следующие показатели:

Пример 3. Имеются следующие показатели:

Слайд 62 Индекс динамики относительного уровня издержек обращения в фактических ценах равен 4,29 :

Индекс динамики относительного уровня издержек обращения в фактических ценах равен 4,29 :

Слайд 63Индекс относительного уровня издержек обращения в постоянных ценах равен 4,59 : 4,51

Индекс относительного уровня издержек обращения в постоянных ценах равен 4,59 : 4,51

Слайд 64Факторный анализ абсолютного

размера

издержек обращения

Факторный анализ абсолютного

размера

издержек обращения

Слайд 65Изменение абсолютного размера издержек обращения в динамике и по сравнению с прогнозируемыми

Изменение абсолютного размера издержек обращения в динамике и по сравнению с прогнозируемыми

Слайд 66Пример 4. Имеются следующие данные:

Пример 4. Имеются следующие данные:

Слайд 67Общее изменение абсолютного размера издержек обращения в отчетном периоде по сравнению с

Общее изменение абсолютного размера издержек обращения в отчетном периоде по сравнению с

Слайд 68за счет относительного уровня издержек обращения:

= 115000 ⋅ 0,255 ⋅ (0,03 –

за счет относительного уровня издержек обращения:

= 115000 ⋅ 0,255 ⋅ (0,03 –

Слайд 69Анализ фактического прогнозируемого изменения по общему объему и структуре издержек

Анализ фактического прогнозируемого изменения по общему объему и структуре издержек

Слайд 70 Структура издержек обращения пред-ставляет распределение затрат, связанных с реализацией товаров по различным

Структура издержек обращения пред-ставляет распределение затрат, связанных с реализацией товаров по различным

Слайд 71Анализ издержек обращения должен выявить выполнение ожидаемого измене-ния по издержкам обращения как

Анализ издержек обращения должен выявить выполнение ожидаемого измене-ния по издержкам обращения как

Слайд 73 Анализ выполнения изменения издержек обращения по отдельным статьям позволяет выявить отдельные участки

Анализ выполнения изменения издержек обращения по отдельным статьям позволяет выявить отдельные участки

Слайд 74 При анализе относительного уровня издержек обращения целесообразно определить, на сколько денежных единиц

При анализе относительного уровня издержек обращения целесообразно определить, на сколько денежных единиц

Слайд 76Темп снижения относительного уровня издержек обращения, равный –3,3 пункта (–0,20 : 6

Темп снижения относительного уровня издержек обращения, равный –3,3 пункта (–0,20 : 6

Слайд 77Доля каждой статьи затрат в общем снижении относительного уровня издержек обращения определяется

Доля каждой статьи затрат в общем снижении относительного уровня издержек обращения определяется

Слайд 78

Индекс уровня издержек обращения

Индекс уровня издержек обращения

Слайд 79Изменение уровня издержек обращения определяют следующим образом:

Из данной формулы видно, что динамика

Изменение уровня издержек обращения определяют следующим образом:

Из данной формулы видно, что динамика

Слайд 80Абсолютный прирост суммы издержек обращения в результате изменения уровня издержек обращения рассчитывается

Абсолютный прирост суммы издержек обращения в результате изменения уровня издержек обращения рассчитывается

Слайд 81Этот агрегатный индекс можно представить как произведение индекса уровня издержек обращения и

Этот агрегатный индекс можно представить как произведение индекса уровня издержек обращения и

Слайд 82Показатели эффективности

Показатели эффективности

Слайд 83 Экономическая деятельность характеризуется показателями эффекта и эффективности.

Экономический эффект бывает двух видов: производственный

Экономическая деятельность характеризуется показателями эффекта и эффективности.

Экономический эффект бывает двух видов: производственный

Слайд 84Эффективность может увеличиваться или уменьшаться за счет эффекта, а также за счет

Эффективность может увеличиваться или уменьшаться за счет эффекта, а также за счет

Слайд 85В качестве ресурсов выступают:

живой труд

средства труда

предметы труда

Текущие затраты – это издержки, свя-занные

В качестве ресурсов выступают:

живой труд

средства труда

предметы труда

Текущие затраты – это издержки, свя-занные

Слайд 86 Показатели эффективности общественного производ-ства группируются по направлениям:

а) эффективность использования ресурсов:

б) эффективность

Показатели эффективности общественного производ-ства группируются по направлениям:

а) эффективность использования ресурсов:

б) эффективность

Слайд 87 В условиях рыночных отношений, характе-ризующихся своей динамичностью, необходимо постоянно учитывать финансовое положение

В условиях рыночных отношений, характе-ризующихся своей динамичностью, необходимо постоянно учитывать финансовое положение

Слайд 88 Под рентабельностью понимается объем прибыли на единицу стоимости затрат.

Эффективность производственно-хозяйст-венной (коммерческой) деятельности фирмы

Под рентабельностью понимается объем прибыли на единицу стоимости затрат. Эффективность производственно-хозяйст-венной (коммерческой) деятельности фирмы

Слайд 89Балансовая рентабельность:

Рентабельность реализованной продукции:

Рентабельность продаж:

Балансовая рентабельность:

Рентабельность реализованной продукции:

Рентабельность продаж:

Презентация на тему Что такое информация. Виды информации

Презентация на тему Что такое информация. Виды информации Программасоциально-экономического развития Пермского краяна 2009-2012 годыи на период до 2017 годаВ.А.Сухих, председатель Правите

Программасоциально-экономического развития Пермского краяна 2009-2012 годыи на период до 2017 годаВ.А.Сухих, председатель Правите Устное народное творчество Урала.

Устное народное творчество Урала. Количественные имена числительные

Количественные имена числительные Балансовый метод исследования в Зарубежном туристском страноведении

Балансовый метод исследования в Зарубежном туристском страноведении Отчет за 1 квартал2011-2012

Отчет за 1 квартал2011-2012 Решение задач механики жидкости и газа с использованием прикладного пакета инженерного анализа STAR-CD

Решение задач механики жидкости и газа с использованием прикладного пакета инженерного анализа STAR-CD «Прозрачный диалог с властью как форма общественного контроля» г.Новосибирск 15 сентября 2011г.

«Прозрачный диалог с властью как форма общественного контроля» г.Новосибирск 15 сентября 2011г. Экскурсия в лес

Экскурсия в лес Понятие и признаки права

Понятие и признаки права План как вектор перемен

План как вектор перемен «СВОЯ ИГРА»

«СВОЯ ИГРА» Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011

Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011 Доклад Тема: «Редкие животные Алтайского края» Выполнила: Ускова К.

Доклад Тема: «Редкие животные Алтайского края» Выполнила: Ускова К.  Основные механизмы повышения качества дошкольного образования

Основные механизмы повышения качества дошкольного образования Маркетинговая стратегия бизнес-планирования (часть 1)

Маркетинговая стратегия бизнес-планирования (часть 1) ДЕВЯТЬ ДЕСЯТЫХ МИРА…

ДЕВЯТЬ ДЕСЯТЫХ МИРА… Секреты продаж через системы онлайн-консультаций

Секреты продаж через системы онлайн-консультаций 7840fc6f2793659aec37bad987934ba7073b57be-1664610122974

7840fc6f2793659aec37bad987934ba7073b57be-1664610122974 Past simple

Past simple ЧИЧКОВСКАЯ СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА

ЧИЧКОВСКАЯ СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА Системы стандартизации и добровольной оценки соответствия НОСТРОЙ

Системы стандартизации и добровольной оценки соответствия НОСТРОЙ Улучшение городской среды

Улучшение городской среды Конфликты и пути их разрешения

Конфликты и пути их разрешения Результаты эволюции

Результаты эволюции Формирование образа центральной библиотеки региона в виртуальной среде:анализ веб-сайтов

Формирование образа центральной библиотеки региона в виртуальной среде:анализ веб-сайтов КООРДИНАТНАЯ ПЛОСКОСТЬ

КООРДИНАТНАЯ ПЛОСКОСТЬ Становление и развитие дополнительного образования с 1907 года до 1917 года

Становление и развитие дополнительного образования с 1907 года до 1917 года