- Влияние экономического кризиса на Центральную и Восточную Европу, политику, профсоюзные ответы

Содержание

- 2. Структура презентации Основные факты и прогнозы экономического спада в Европе Влияние на рынок труда – колоссальные

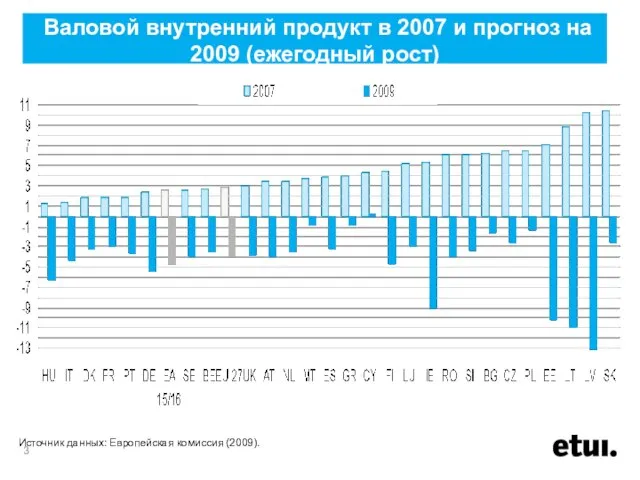

- 3. Валовой внутренний продукт в 2007 и прогноз на 2009 (ежегодный рост) Источник данных: Европейская комиссия (2009).

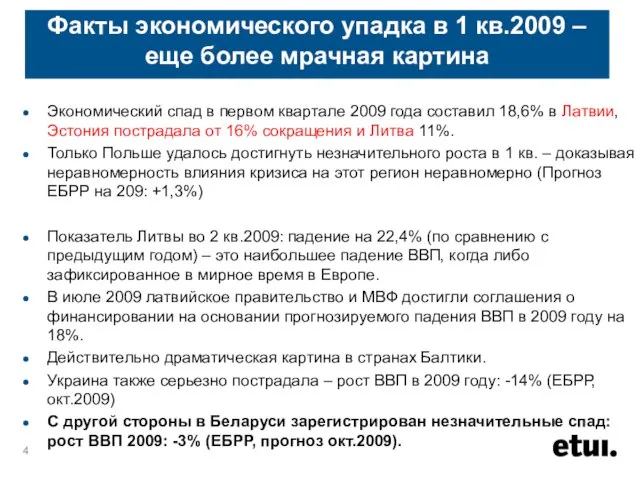

- 4. Факты экономического упадка в 1 кв.2009 – еще более мрачная картина Экономический спад в первом квартале

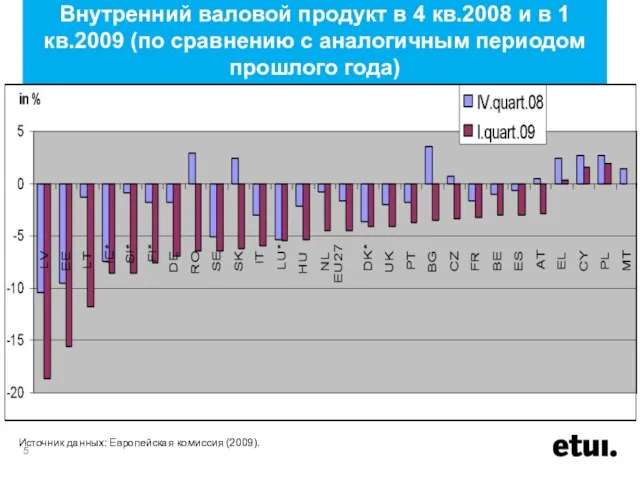

- 5. Внутренний валовой продукт в 4 кв.2008 и в 1 кв.2009 (по сравнению с аналогичным периодом прошлого

- 6. Доля безработицы

- 7. Увеличение числа безработных к 2 кв.2009. 1 кв.2008 = 100

- 8. Характеристика рынка труда во время кризиса: колоссальные различия между странами-членами ЕС В то время как наивысший

- 9. Изменение ВВП, занятости и безработицы в Германии, Венгрии и Испании – 1 кв.2009/1 кв.2008 Источники данных:

- 10. Уязвимость Восточной Европы Макроэкономический дисбаланс (дефициты на текущих счетах, государственный долг, семейные задолженности и корпоративные долги)

- 11. Глобальное сокращение рискованных рыночных позиций привело к быстрой передаче на зарождающиеся рынки

- 13. Первая фаза: следствие финансовой турбулентности Немедленное следствие финансовой турбулентности, замораживание потоков капитала, парализация финансовых рынков Эта

- 14. Уязвимость Восточной Европы Потоки капитала заморожены, финансовые рынки Восточной Европы пересохли, капитал возвращается во внутренний рынок

- 15. Уязвимость Восточной Европы Домашние хозяйства и предприятия зачастую имеют долги в иностранной валюте – увеличивается долговое

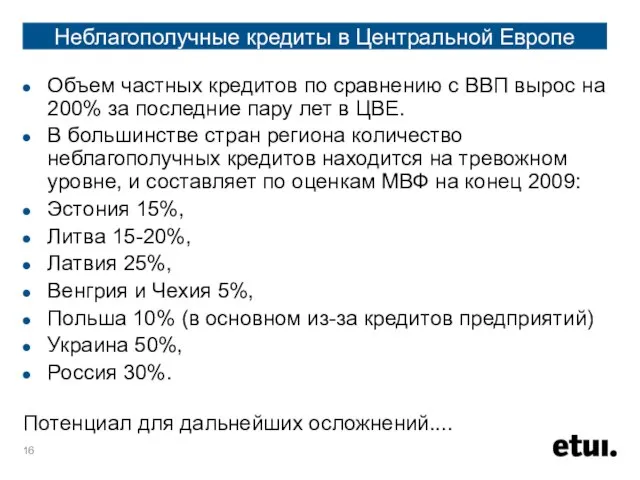

- 16. Неблагополучные кредиты в Центральной Европе Объем частных кредитов по сравнению с ВВП вырос на 200% за

- 17. Вторая фаза кризиса: следствия односторонней и глубокой экономической интеграции Высокая зависимость от иностранного капитала, инвестиций и

- 18. Экономическая и торговая интеграция с Западом как фактор зависимости для ЦВЕ Новые члены ЕС из стран

- 19. Фокус на странах Балтики Кризис ударил по странам Балтики с наибольшей силой Падение ВВП на 20%

- 20. Где находится Европа в этой ситуации? – нет видимой стратегии Европа парализована в отношении рыночным систем

- 21. Роль МФИ в регионе ЕС – МВФ В то время как в Европе делают ставку на

- 22. Поддержка МВФ Европейских стран, пострадавших от мирового кризиса (на август 2009)

- 23. Роль МФИ в регионе (на примере Латвии) С учетом последовательного уменьшения прогнозов роста для Латвии были

- 24. Трудности для профсоюзов: какое распределение ответственности в кризис С 20% падением ВВП трудности неизбежны, но кто

- 25. Проблемы для профсоюзов: какая форма гибкости рынка труда Национальный уровень: политика трудового рынка; уровни промышленности и

- 26. Схема укороченного рабочего времени в Германии: положительный пример в Европе Германия: два основных уровня ответов: Инструмент

- 27. Внимание профсоюзов на адекватных формах гибкости Учитывая слабость трудовых отношений и партнеров в регионе, большее внимание

- 28. «Уроки» кризиса в регионе Европа и остальной мир, кажется, отказались от нео-либеральной экономической доктрины, но она

- 29. Заключения Резкий и глубокий спад спроса – парализованные финансовые институты Европейский ответ: не удовлетворителен и не

- 31. Скачать презентацию

Слайд 2Структура презентации

Основные факты и прогнозы экономического спада в Европе

Влияние на рынок труда

Структура презентации

Основные факты и прогнозы экономического спада в Европе

Влияние на рынок труда

Слайд 3 Валовой внутренний продукт в 2007 и прогноз на 2009 (ежегодный рост)

Источник

Валовой внутренний продукт в 2007 и прогноз на 2009 (ежегодный рост)

Источник

Слайд 4Факты экономического упадка в 1 кв.2009 – еще более мрачная картина

Экономический спад

Факты экономического упадка в 1 кв.2009 – еще более мрачная картина

Экономический спад

Слайд 5Внутренний валовой продукт в 4 кв.2008 и в 1 кв.2009 (по сравнению

Внутренний валовой продукт в 4 кв.2008 и в 1 кв.2009 (по сравнению

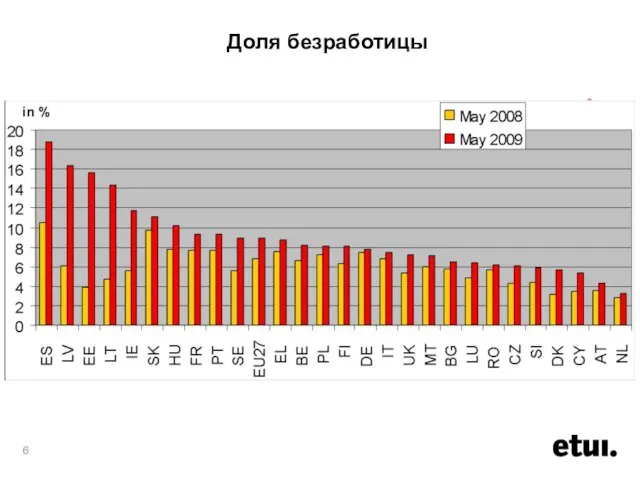

Слайд 6Доля безработицы

Доля безработицы

Слайд 7Увеличение числа безработных к 2 кв.2009.

1 кв.2008 = 100

Увеличение числа безработных к 2 кв.2009.

1 кв.2008 = 100

Слайд 8Характеристика рынка труда во время кризиса: колоссальные различия между странами-членами ЕС

В то

Характеристика рынка труда во время кризиса: колоссальные различия между странами-членами ЕС

В то

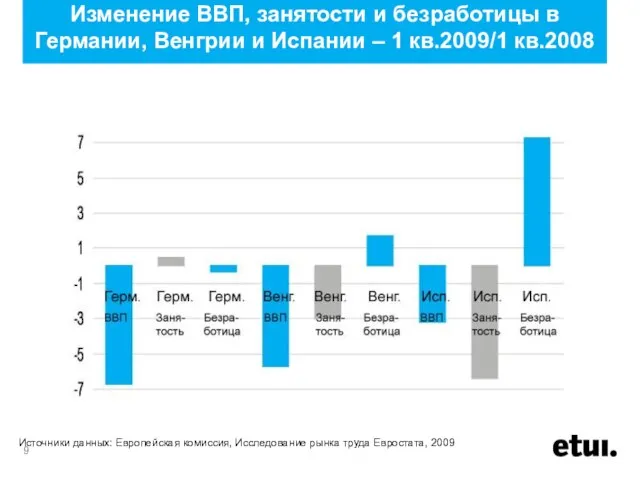

Слайд 9Изменение ВВП, занятости и безработицы в Германии, Венгрии и Испании – 1

Изменение ВВП, занятости и безработицы в Германии, Венгрии и Испании – 1

Слайд 10Уязвимость Восточной Европы

Макроэкономический дисбаланс (дефициты на текущих счетах, государственный долг, семейные задолженности

Уязвимость Восточной Европы

Макроэкономический дисбаланс (дефициты на текущих счетах, государственный долг, семейные задолженности

Слайд 11Глобальное сокращение рискованных рыночных позиций привело к быстрой передаче на зарождающиеся рынки

Глобальное сокращение рискованных рыночных позиций привело к быстрой передаче на зарождающиеся рынки

Слайд 13Первая фаза: следствие финансовой турбулентности

Немедленное следствие финансовой турбулентности, замораживание потоков капитала, парализация

Первая фаза: следствие финансовой турбулентности

Немедленное следствие финансовой турбулентности, замораживание потоков капитала, парализация

Слайд 14Уязвимость Восточной Европы

Потоки капитала заморожены, финансовые рынки Восточной Европы пересохли, капитал возвращается

Уязвимость Восточной Европы

Потоки капитала заморожены, финансовые рынки Восточной Европы пересохли, капитал возвращается

Слайд 15Уязвимость Восточной Европы

Домашние хозяйства и предприятия зачастую имеют долги в иностранной валюте

Уязвимость Восточной Европы

Домашние хозяйства и предприятия зачастую имеют долги в иностранной валюте

Слайд 16Неблагополучные кредиты в Центральной Европе

Объем частных кредитов по сравнению с ВВП вырос

Неблагополучные кредиты в Центральной Европе

Объем частных кредитов по сравнению с ВВП вырос

Слайд 17Вторая фаза кризиса: следствия односторонней и глубокой экономической интеграции

Высокая зависимость от иностранного

Вторая фаза кризиса: следствия односторонней и глубокой экономической интеграции

Высокая зависимость от иностранного

Слайд 18Экономическая и торговая интеграция с Западом как фактор зависимости для ЦВЕ

Новые члены

Экономическая и торговая интеграция с Западом как фактор зависимости для ЦВЕ

Новые члены

Слайд 19Фокус на странах Балтики

Кризис ударил по странам Балтики с наибольшей силой

Падение ВВП

Фокус на странах Балтики

Кризис ударил по странам Балтики с наибольшей силой

Падение ВВП

Слайд 20Где находится Европа в этой ситуации? – нет видимой стратегии

Европа парализована в

Где находится Европа в этой ситуации? – нет видимой стратегии

Европа парализована в

Слайд 21

Роль МФИ в регионе

ЕС – МВФ

В то время как в

Роль МФИ в регионе

ЕС – МВФ

В то время как в

Слайд 22Поддержка МВФ Европейских стран, пострадавших от мирового кризиса (на август 2009)

Поддержка МВФ Европейских стран, пострадавших от мирового кризиса (на август 2009)

Слайд 23

Роль МФИ в регионе (на примере Латвии)

С учетом последовательного уменьшения прогнозов роста

Роль МФИ в регионе (на примере Латвии)

С учетом последовательного уменьшения прогнозов роста

Слайд 24Трудности для профсоюзов: какое распределение ответственности в кризис

С 20% падением ВВП трудности

Трудности для профсоюзов: какое распределение ответственности в кризис

С 20% падением ВВП трудности

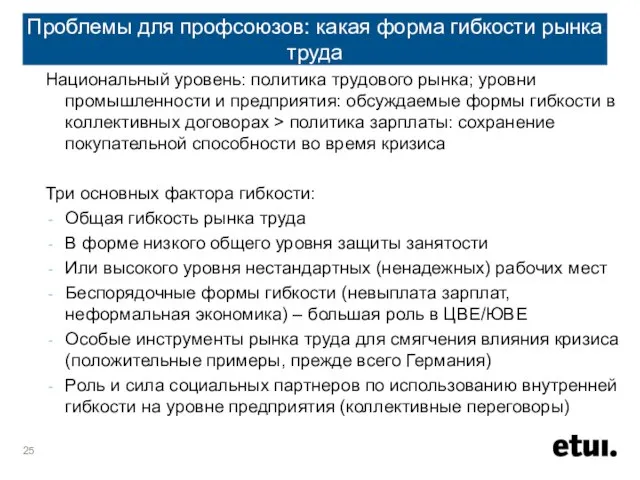

Слайд 25Проблемы для профсоюзов: какая форма гибкости рынка труда

Национальный уровень: политика трудового рынка;

Проблемы для профсоюзов: какая форма гибкости рынка труда

Национальный уровень: политика трудового рынка;

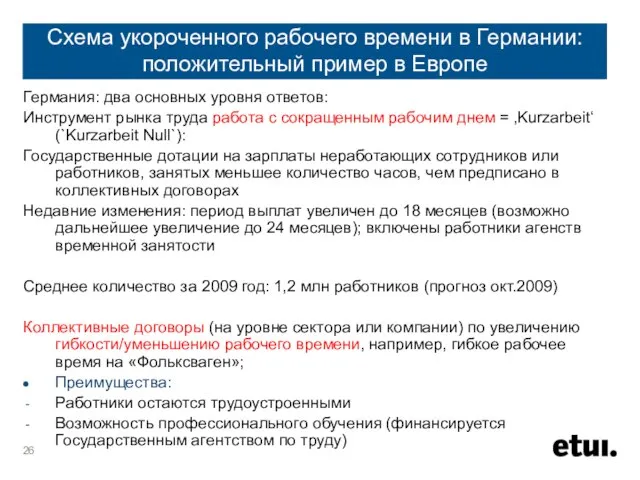

Слайд 26Схема укороченного рабочего времени в Германии: положительный пример в Европе

Германия: два основных

Схема укороченного рабочего времени в Германии: положительный пример в Европе

Германия: два основных

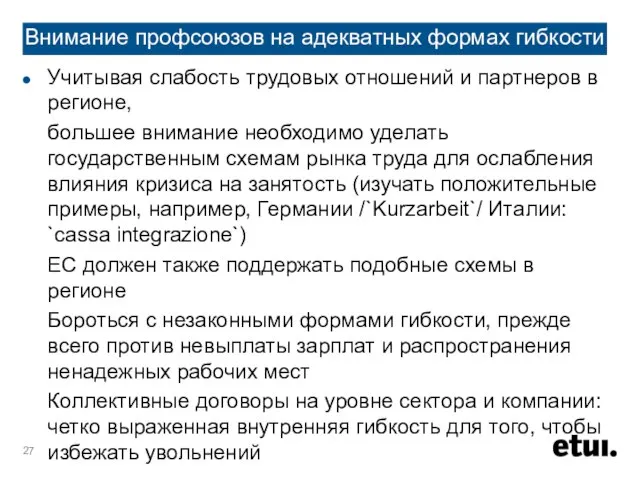

Слайд 27Внимание профсоюзов на адекватных формах гибкости

Учитывая слабость трудовых отношений и партнеров в

Внимание профсоюзов на адекватных формах гибкости

Учитывая слабость трудовых отношений и партнеров в

Слайд 28

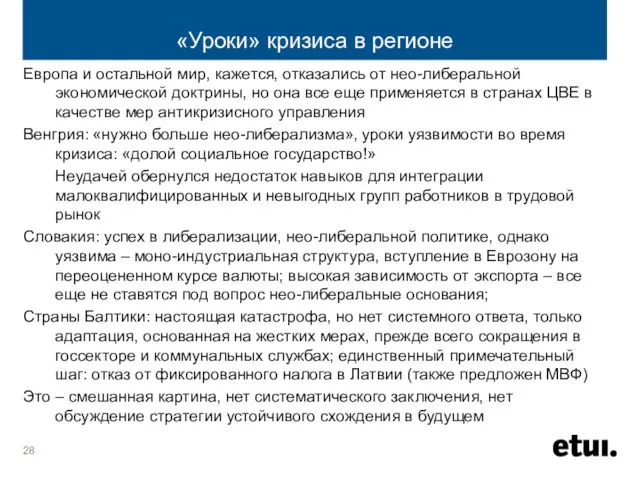

«Уроки» кризиса в регионе

Европа и остальной мир, кажется, отказались от нео-либеральной экономической

«Уроки» кризиса в регионе

Европа и остальной мир, кажется, отказались от нео-либеральной экономической

Слайд 29Заключения

Резкий и глубокий спад спроса – парализованные финансовые институты

Европейский ответ: не удовлетворителен

Заключения

Резкий и глубокий спад спроса – парализованные финансовые институты

Европейский ответ: не удовлетворителен

Развивающие игры и игрушки до года

Развивающие игры и игрушки до года Презентация на тему наука и хозяйство

Презентация на тему наука и хозяйство Эксплуатация нефтяных и газовых скважин

Эксплуатация нефтяных и газовых скважин Выполнение работ ГУП РК Крымавтодор в рамках мероприятий Комфортная среда

Выполнение работ ГУП РК Крымавтодор в рамках мероприятий Комфортная среда Цветы

Цветы Леонид Пантелеев

Леонид Пантелеев Презентация на тему Организация Объединённых Наций по промышленному развитию (ЮНИДО)

Презентация на тему Организация Объединённых Наций по промышленному развитию (ЮНИДО) Популяции

Популяции Мастерство коммуникации

Мастерство коммуникации Составление описательного текста

Составление описательного текста ОПЕРАЦИОННЫЕ СИСТЕМЫ И СРЕДЫ

ОПЕРАЦИОННЫЕ СИСТЕМЫ И СРЕДЫ  Има ли място като посредник в

Има ли място като посредник в Продукция Strauss – безусловный лидер профессионального кофейного рынка в Восточной Европе Strauss Coffee Service работает в СНГ с 2002 года, нач

Продукция Strauss – безусловный лидер профессионального кофейного рынка в Восточной Европе Strauss Coffee Service работает в СНГ с 2002 года, нач Www.raiffeisen.ru 1 ЗАО «Райффайзенбанк» 19/03/2009г. ЗАО «Райффайзенбанк» 19/03/2009г.

Www.raiffeisen.ru 1 ЗАО «Райффайзенбанк» 19/03/2009г. ЗАО «Райффайзенбанк» 19/03/2009г. Памятка застройщику по вопросам размещения информации в ЕИСЖС_pptx (1)

Памятка застройщику по вопросам размещения информации в ЕИСЖС_pptx (1) Реклама на крышу выше конкурента!

Реклама на крышу выше конкурента! Монтаж электрической цепи

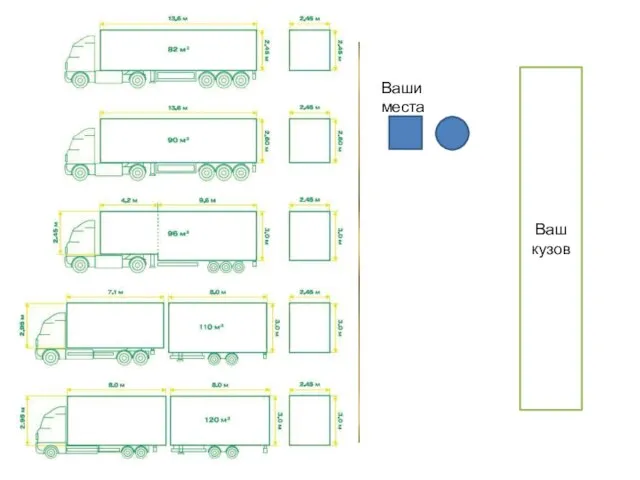

Монтаж электрической цепи Ваши места. Ваш кузов

Ваши места. Ваш кузов Работа с Microsoft Access

Работа с Microsoft Access SPb_GBOU_SPO_Akusherskiy_kolledzh_Yana_Skolova_402 (1)

SPb_GBOU_SPO_Akusherskiy_kolledzh_Yana_Skolova_402 (1) Учительские династии

Учительские династии Презентация на тему История моды

Презентация на тему История моды Дети со сложными нарушениями развития

Дети со сложными нарушениями развития Екатерина Великая 4 класс

Екатерина Великая 4 класс Весёлая викторина

Весёлая викторина Общее годовое собрание компании 26.01.2017

Общее годовое собрание компании 26.01.2017 Технология применения верхних силовых приводов

Технология применения верхних силовых приводов Основные виды деятельности

Основные виды деятельности