ВОЗМОЖНЫЕ ИЗМЕНЕНИЯ МЕХАНИЗМОВ НАЛОГООБЛОЖЕНИЯ НЕФТЯНОЙ ОТРАСЛИ В КОНТЕКСТЕ ЗАДАЧ ДОЛГОСРОЧНОГО РАЗВИТИЯ РОССИЙСКОЙ ЭКОНОМИКИ

- ВОЗМОЖНЫЕ ИЗМЕНЕНИЯ МЕХАНИЗМОВ НАЛОГООБЛОЖЕНИЯ НЕФТЯНОЙ ОТРАСЛИ В КОНТЕКСТЕ ЗАДАЧ ДОЛГОСРОЧНОГО РАЗВИТИЯ РОССИЙСКОЙ ЭКОНОМИКИ

Содержание

- 2. Ключевые «развилки» долгосрочного развития российской экономики Экономическая динамика Ограничения развития Труд Капитал Первичные ресурсы Трудозатратная экономика

- 3. Нефтяная отрасль России выполняет три ключевые макроэкономические задачи: Обеспечение бесперебойного снабжения населения и экономики энергетическими ресурсами;

- 4. Ключевые проблемы налогообложения нефтяной отрасли РФ В последние годы растущая динамика цен на нефть для российских

- 5. Действующий налоговый режим и порождаемые им проблемы Важнейшие проблемы в нефтедобыче, порождаемые действующим налоговым режимом: чрезмерная

- 6. Действующий налоговый режим и порождаемые им проблемы попытки создания единой системы налогообложения нефтяного сектора оказались малоэффективными

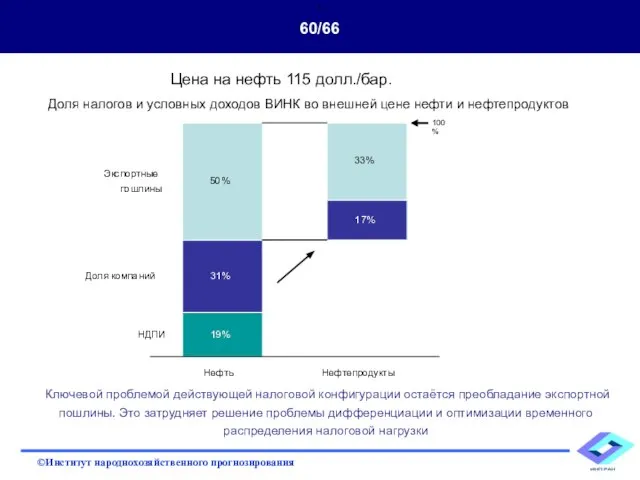

- 7. Цена на нефть 115 долл./бар. 60/66 Доля налогов и условных доходов ВИНК во внешней цене нефти

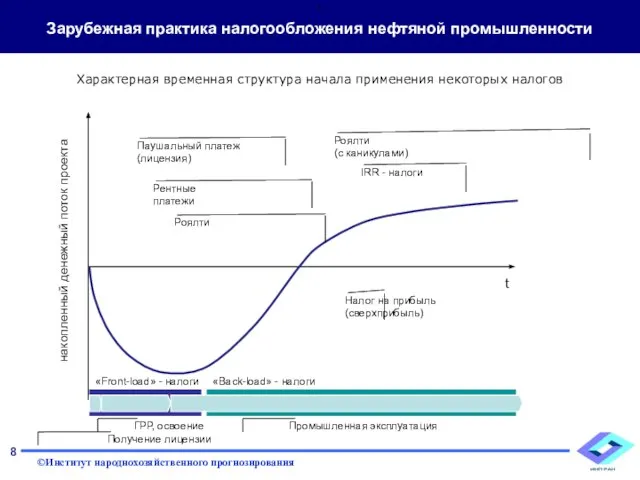

- 8. накопленный денежный поток проекта t Паушальный платеж (лицензия) Роялти Рентные платежи Налог на прибыль (сверхприбыль) IRR

- 9. Сценарий МЭР исходит из относительно благоприятных для развития нефтяного сектора гипотез динамики мировых цен на нефть,

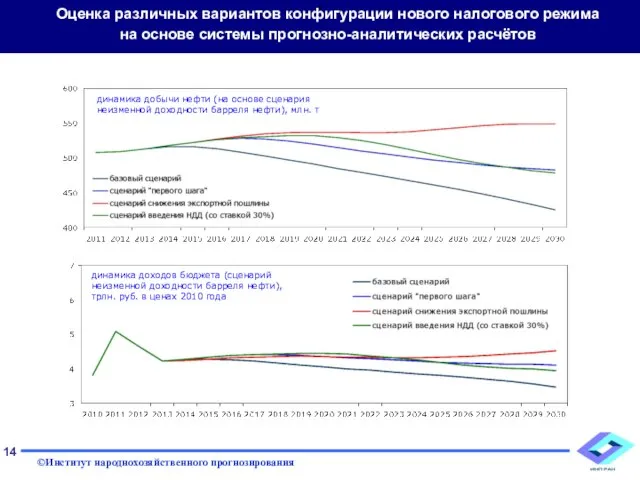

- 10. Оценка различных вариантов конфигурации нового налогового режима на основе системы прогнозно-аналитических расчётов Базовый сценарий – сценарий

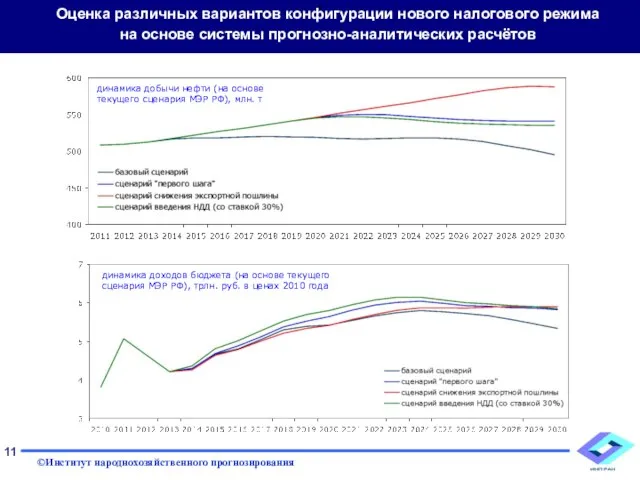

- 11. Оценка различных вариантов конфигурации нового налогового режима на основе системы прогнозно-аналитических расчётов динамика доходов бюджета (на

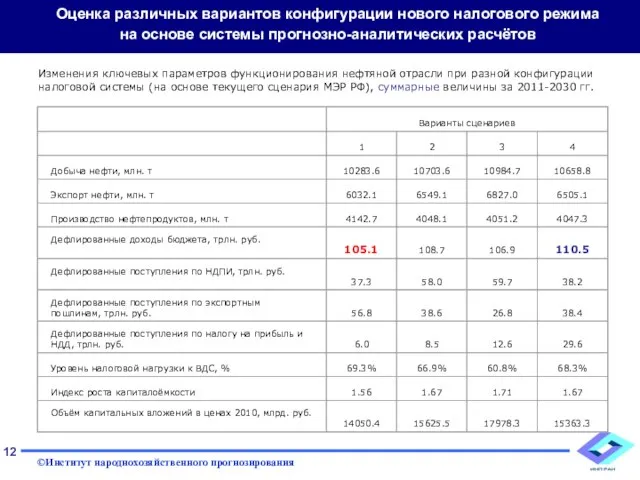

- 12. Изменения ключевых параметров функционирования нефтяной отрасли при разной конфигурации налоговой системы (на основе текущего сценария МЭР

- 13. Введение налоговой системы 60/66 при заложенной в сценарий МЭР оптимистической динамике цен на нефть, валютного курса

- 14. Оценка различных вариантов конфигурации нового налогового режима на основе системы прогнозно-аналитических расчётов динамика добычи нефти (на

- 15. Изменения ключевых параметров функционирования нефтяной отрасли при различных конфигурациях налоговой системы (при условии неизменной рублевой стоимости

- 16. В базовом сценарии не удаётся удержать добычу нефти на уровне 500 млн.т, и к концу прогнозного

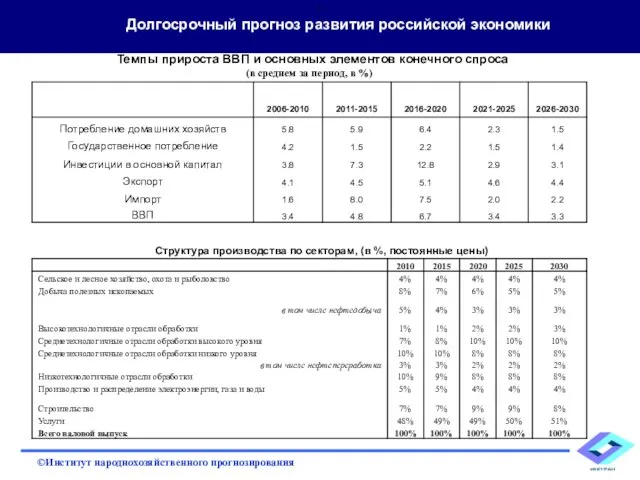

- 17. Долгосрочный прогноз развития российской экономики

- 19. Скачать презентацию

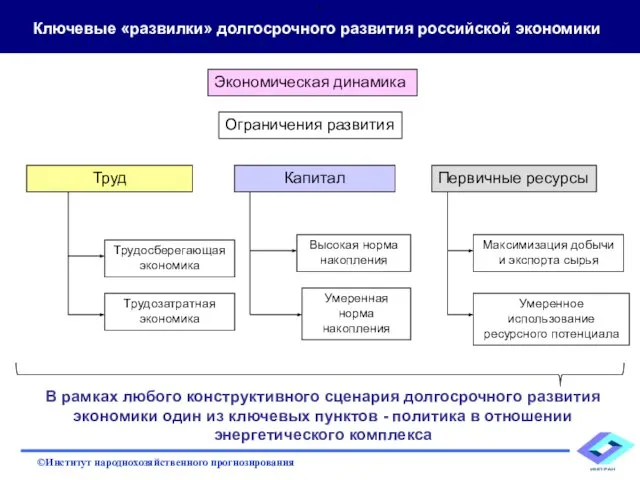

Слайд 2Ключевые «развилки» долгосрочного развития российской экономики

Экономическая динамика

Ограничения развития

Труд

Капитал

Первичные ресурсы

Трудозатратная экономика

Трудосберегающая экономика

Умеренная

Ключевые «развилки» долгосрочного развития российской экономики

Экономическая динамика

Ограничения развития

Труд

Капитал

Первичные ресурсы

Трудозатратная экономика

Трудосберегающая экономика

Умеренная

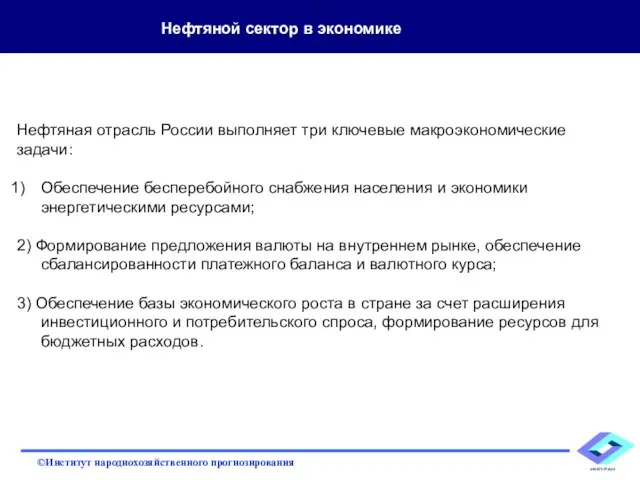

Слайд 3Нефтяная отрасль России выполняет три ключевые макроэкономические

задачи:

Обеспечение бесперебойного снабжения населения и экономики

Нефтяная отрасль России выполняет три ключевые макроэкономические

задачи:

Обеспечение бесперебойного снабжения населения и экономики

Слайд 4Ключевые проблемы налогообложения нефтяной отрасли РФ

В последние годы растущая динамика цен

Ключевые проблемы налогообложения нефтяной отрасли РФ

В последние годы растущая динамика цен

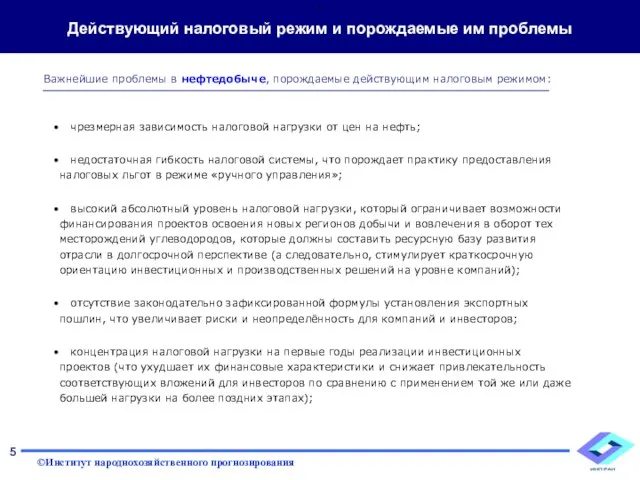

Слайд 5Действующий налоговый режим и порождаемые им проблемы

Важнейшие проблемы в нефтедобыче, порождаемые действующим

Действующий налоговый режим и порождаемые им проблемы

Важнейшие проблемы в нефтедобыче, порождаемые действующим

Слайд 6Действующий налоговый режим и порождаемые им проблемы

попытки создания единой системы налогообложения нефтяного

Действующий налоговый режим и порождаемые им проблемы

попытки создания единой системы налогообложения нефтяного

Слайд 7Цена на нефть 115 долл./бар.

60/66

Доля налогов и условных доходов ВИНК во внешней

Цена на нефть 115 долл./бар.

60/66

Доля налогов и условных доходов ВИНК во внешней

Слайд 8накопленный денежный поток проекта

t

Паушальный платеж (лицензия)

Роялти

Рентные

платежи

Налог на прибыль (сверхприбыль)

IRR -

накопленный денежный поток проекта

t

Паушальный платеж (лицензия)

Роялти

Рентные

платежи

Налог на прибыль (сверхприбыль)

IRR -

Слайд 9Сценарий МЭР исходит из относительно благоприятных для развития нефтяного сектора гипотез динамики

Сценарий МЭР исходит из относительно благоприятных для развития нефтяного сектора гипотез динамики

Слайд 10Оценка различных вариантов конфигурации нового налогового режима на основе системы прогнозно-аналитических расчётов

Слайд 11Оценка различных вариантов конфигурации нового налогового режима на основе системы прогнозно-аналитических расчётов

Слайд 12Изменения ключевых параметров функционирования нефтяной отрасли при разной конфигурации налоговой системы (на

Изменения ключевых параметров функционирования нефтяной отрасли при разной конфигурации налоговой системы (на

Слайд 13Введение налоговой системы 60/66 при заложенной в сценарий МЭР

оптимистической динамике цен

оптимистической динамике цен

Слайд 14Оценка различных вариантов конфигурации нового налогового режима на основе системы прогнозно-аналитических расчётов

Слайд 15Изменения ключевых параметров функционирования нефтяной отрасли при различных конфигурациях налоговой системы (при

Изменения ключевых параметров функционирования нефтяной отрасли при различных конфигурациях налоговой системы (при

Слайд 16В базовом сценарии не удаётся удержать добычу нефти на уровне 500 млн.т,

Слайд 17Долгосрочный прогноз развития российской экономики

консультационные услуги по вопросам применения информационных технологий

консультационные услуги по вопросам применения информационных технологий Жизнь и творчество М.Ю. Лермонтова 1814-1841

Жизнь и творчество М.Ю. Лермонтова 1814-1841 Февральская революция 1917 года

Февральская революция 1917 года Власть и лидерство

Власть и лидерство Освобождению Ростовской области посвящаетсячас мужества«Освободители земли донской»

Освобождению Ростовской области посвящаетсячас мужества«Освободители земли донской» Кисломолочные продукты и блюда из них

Кисломолочные продукты и блюда из них Государственное учреждение здравоохранение «Краевая больница восстановительного лечения №4»

Государственное учреждение здравоохранение «Краевая больница восстановительного лечения №4» День защитника Отечества. 23 февраля

День защитника Отечества. 23 февраля Предмет органической Химии. Классификация Органических соединений

Предмет органической Химии. Классификация Органических соединений L_OK_1_-1

L_OK_1_-1 Александр Флеминг

Александр Флеминг Describing people

Describing people  П а с х а . Воскресение Христово.

П а с х а . Воскресение Христово. Проверка данных при вводе в таблицу

Проверка данных при вводе в таблицу Участники Великой Отечественной войны

Участники Великой Отечественной войны 2.4 Внедрение и оценка электронного правительства

2.4 Внедрение и оценка электронного правительства Цветовой контраст в фотографии и живописи

Цветовой контраст в фотографии и живописи My educational perspectives

My educational perspectives  Презентация неврология ХНМК ЛЕКЦИЯ Point

Презентация неврология ХНМК ЛЕКЦИЯ Point Презентация на тему Народный праздничный костюм

Презентация на тему Народный праздничный костюм Учет кредиторской задолженности

Учет кредиторской задолженности Основы радиосвязи

Основы радиосвязи Строительство опор мостов

Строительство опор мостов Виды лесозаготовительной техники

Виды лесозаготовительной техники «Урок – вершина мастерства»

«Урок – вершина мастерства» Товар и его свойства

Товар и его свойства Презентация на тему Кожа 8 класс

Презентация на тему Кожа 8 класс Attitudes. Part 2

Attitudes. Part 2