- Временные ряды в эконометрических исследованиях

Содержание

- 2. Временной (динамический) ряд – это ряд последовательно расположенных во времени числовых значений соответствующего показателя Элементы временного

- 3. Модели на основе рядов динамики Модели изолированного динамического ряда. Модели системы взаимосвязанных рядов динамики. Модели авторегрессии.

- 4. Компоненты временного ряда Тенденция (T) Периодические колебания (P) Случайные колебания (E)

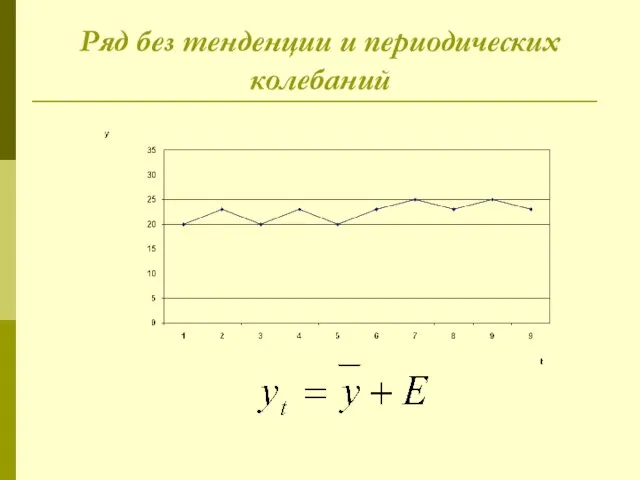

- 5. Ряд без тенденции и периодических колебаний

- 6. Ряд с тенденцией

- 7. Ряд с периодическими и случайными колебаниями Ряд с тенденцией, периодическими и случайными колебаниями

- 8. Аддитивная модель Мультипликативная модель

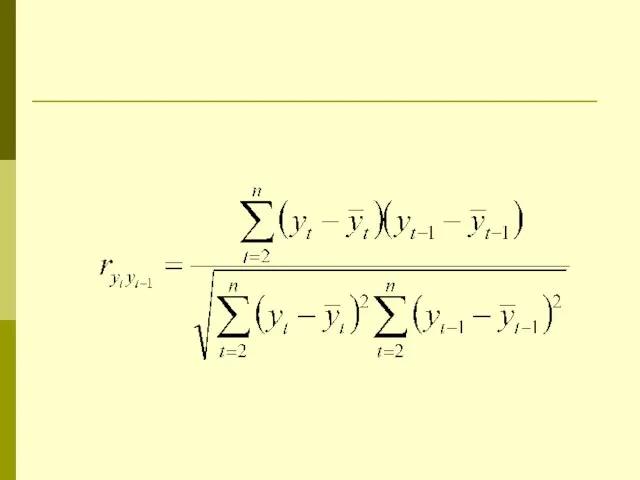

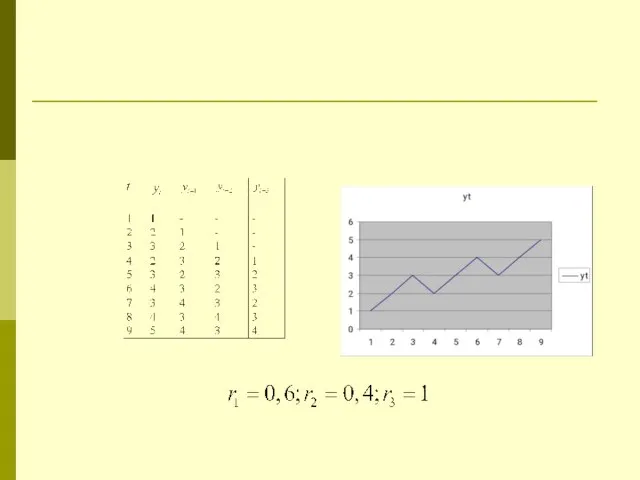

- 9. Автокорреляция уровней ряда и ее последствия Корреляционная зависимость между последовательными значениями уровней временного ряда называется автокорреляцией

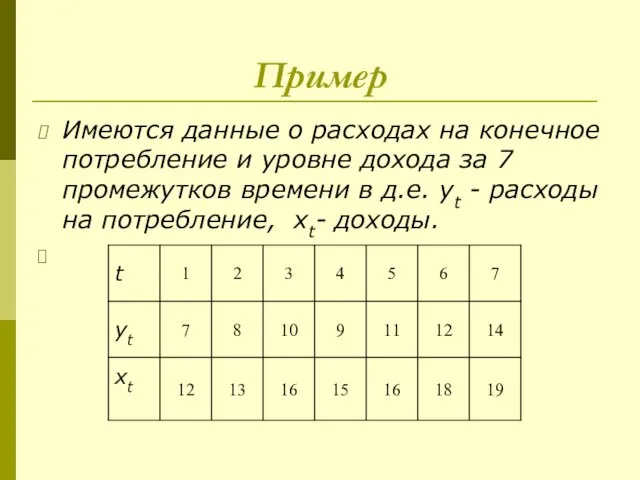

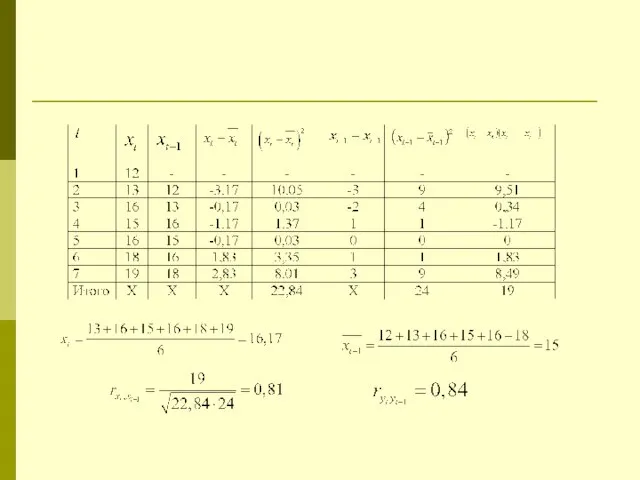

- 11. Пример Имеются данные о расходах на конечное потребление и уровне дохода за 7 промежутков времени в

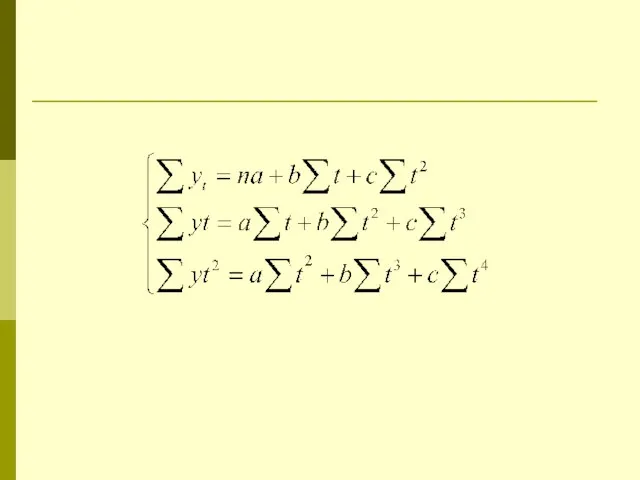

- 14. Моделирование тенденций временного ряда Метод аналитического выравнивания сводится к замене фактических данных сглаженными, определенными по выбранной

- 15. Этапы построения модели тенденции (уравнения тренда) Выбор математической функции, описывающей тенденцию Оценка параметров модели Проверка адекватности

- 16. Виды математических функций, описывающих тенденцию Функции с монотонным характером возрастания (убывания) и отсутствием пределов роста (снижения)

- 17. Уравнения трендов

- 18. Линейный тренд

- 21. Парабола 2-го порядка

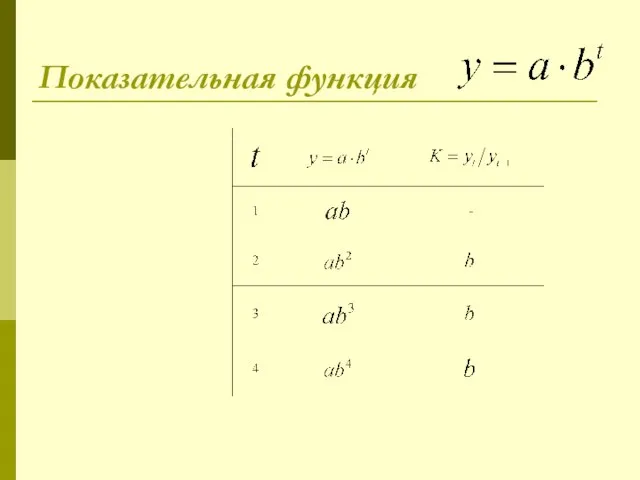

- 23. Показательная функция

- 25. Скачать презентацию

Слайд 2Временной (динамический) ряд – это ряд последовательно расположенных во времени числовых значений

Временной (динамический) ряд – это ряд последовательно расположенных во времени числовых значений

Слайд 3Модели на основе рядов динамики

Модели изолированного динамического ряда.

Модели системы взаимосвязанных рядов динамики.

Модели

Модели на основе рядов динамики

Модели изолированного динамического ряда.

Модели системы взаимосвязанных рядов динамики.

Модели

Слайд 4Компоненты временного ряда

Тенденция (T)

Периодические колебания (P)

Случайные колебания (E)

Компоненты временного ряда

Тенденция (T)

Периодические колебания (P)

Случайные колебания (E)

Слайд 5Ряд без тенденции и периодических колебаний

Ряд без тенденции и периодических колебаний

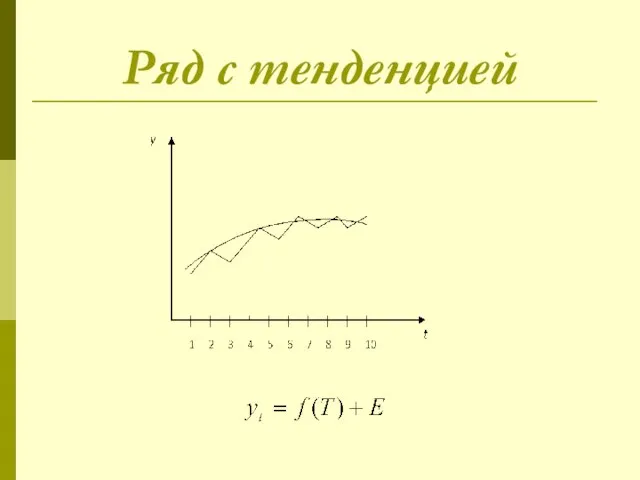

Слайд 6Ряд с тенденцией

Ряд с тенденцией

Слайд 7

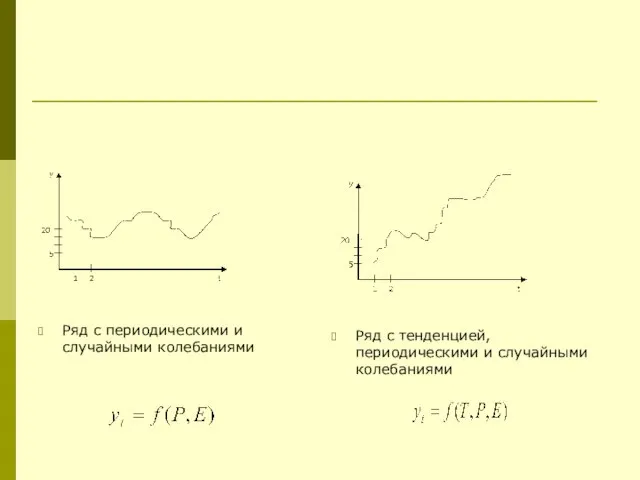

Ряд с периодическими и случайными колебаниями

Ряд с тенденцией, периодическими и случайными колебаниями

Ряд с периодическими и случайными колебаниями

Ряд с тенденцией, периодическими и случайными колебаниями

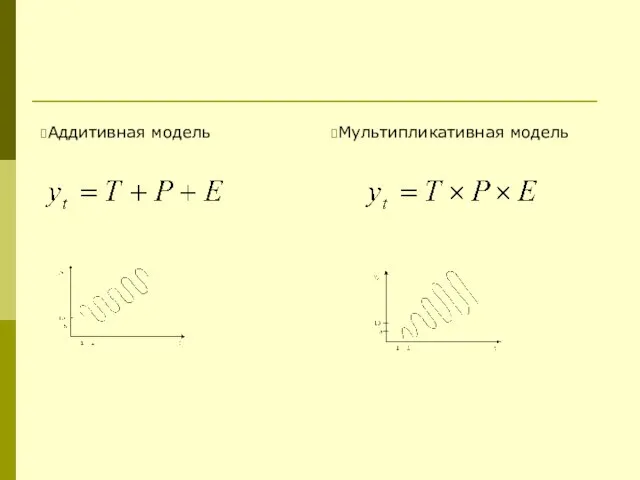

Слайд 8Аддитивная модель

Мультипликативная модель

Аддитивная модель

Мультипликативная модель

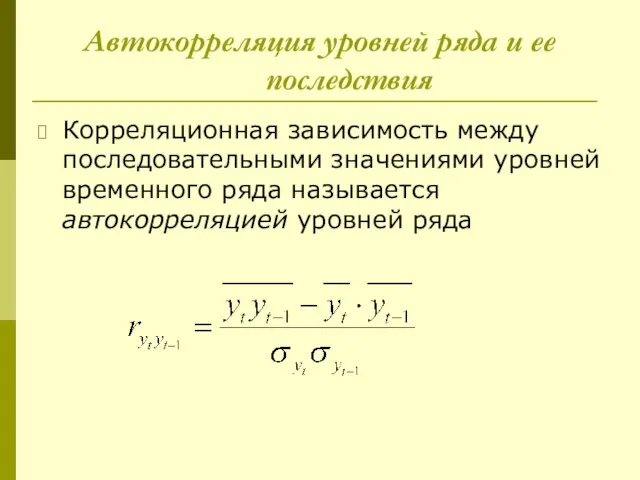

Слайд 9Автокорреляция уровней ряда и ее последствия

Корреляционная зависимость между последовательными значениями уровней временного

Автокорреляция уровней ряда и ее последствия

Корреляционная зависимость между последовательными значениями уровней временного

Слайд 11Пример

Имеются данные о расходах на конечное потребление и уровне дохода за 7

Пример

Имеются данные о расходах на конечное потребление и уровне дохода за 7

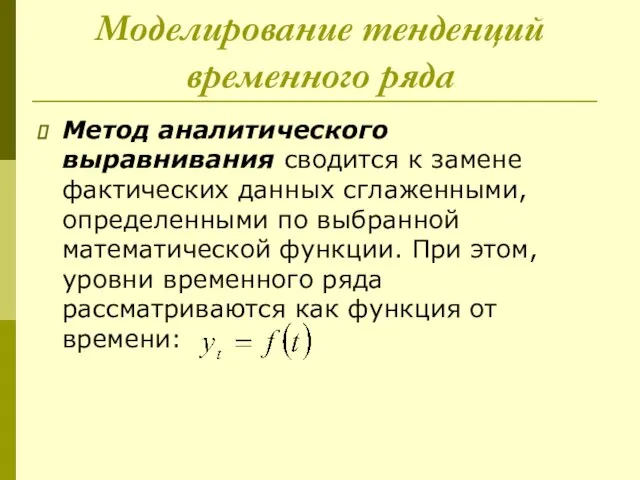

Слайд 14Моделирование тенденций временного ряда

Метод аналитического выравнивания сводится к замене фактических данных

Моделирование тенденций временного ряда

Метод аналитического выравнивания сводится к замене фактических данных

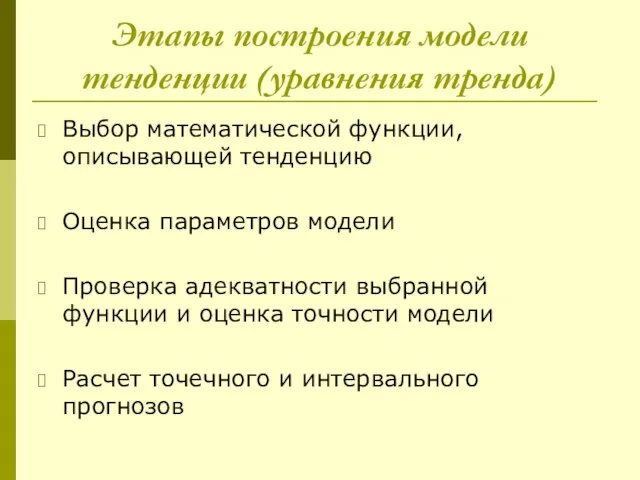

Слайд 15Этапы построения модели тенденции (уравнения тренда)

Выбор математической функции, описывающей тенденцию

Оценка параметров

Этапы построения модели тенденции (уравнения тренда)

Выбор математической функции, описывающей тенденцию

Оценка параметров

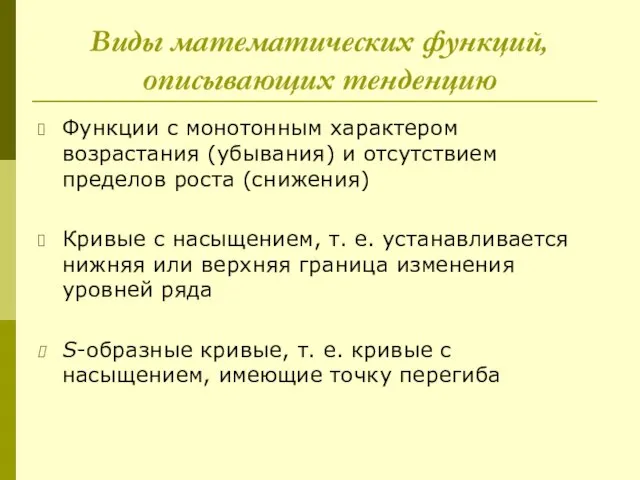

Слайд 16Виды математических функций, описывающих тенденцию

Функции с монотонным характером возрастания (убывания) и отсутствием

Виды математических функций, описывающих тенденцию

Функции с монотонным характером возрастания (убывания) и отсутствием

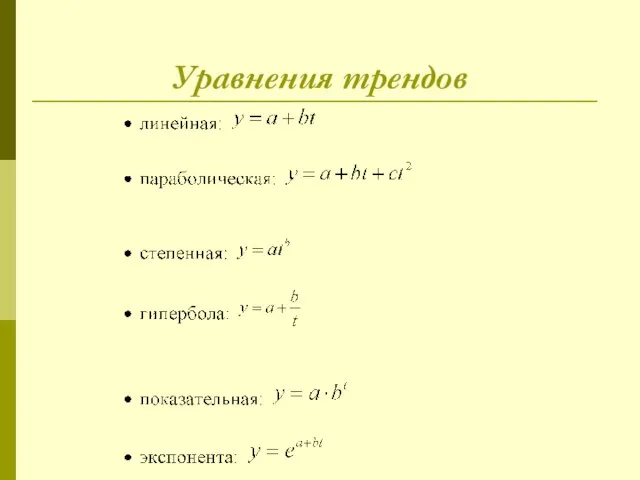

Слайд 17Уравнения трендов

Уравнения трендов

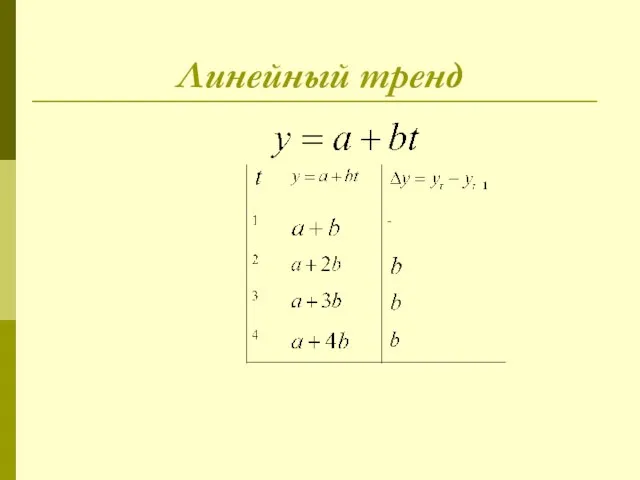

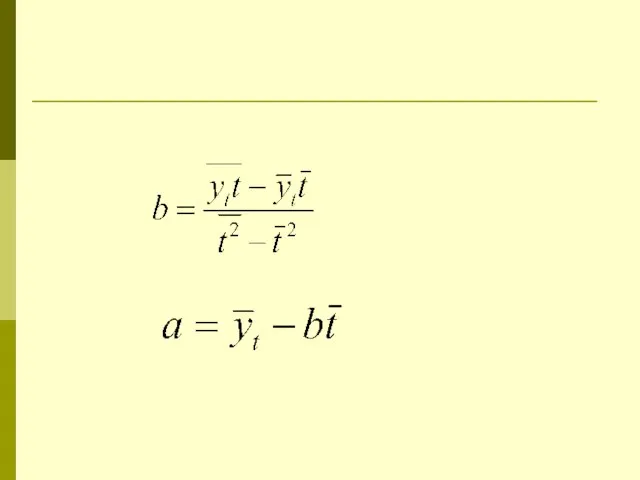

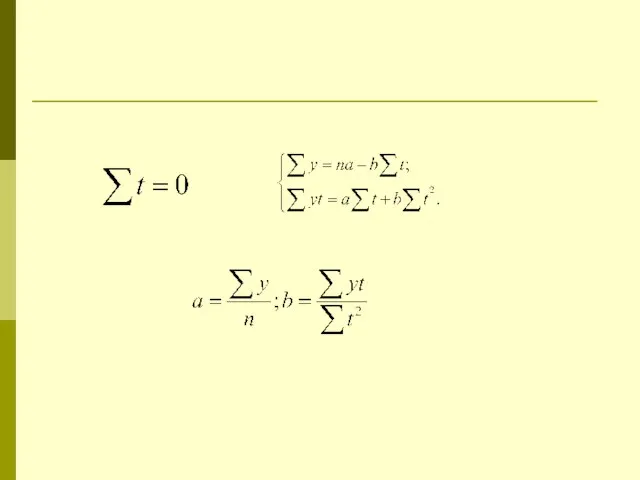

Слайд 18Линейный тренд

Линейный тренд

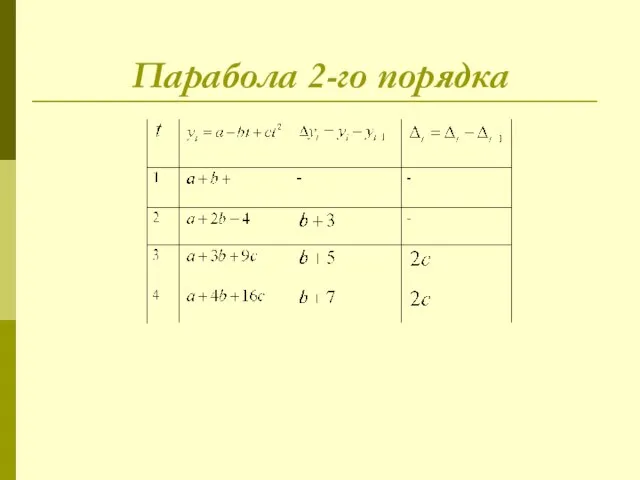

Слайд 21Парабола 2-го порядка

Парабола 2-го порядка

Слайд 23Показательная функция

Показательная функция

Традиции примирения Северных индейцев

Традиции примирения Северных индейцев Рейтинги университетов. Что это? Зачем они? Какие и сколько?

Рейтинги университетов. Что это? Зачем они? Какие и сколько? Глинка Михаил Иванович

Глинка Михаил Иванович The Four Seasons

The Four Seasons приходим в школу Подобрано педагогом - психологом Рябчиковой Н..А.,

приходим в школу Подобрано педагогом - психологом Рябчиковой Н..А., Европа 19 в

Европа 19 в Энергия связи атомных ядер

Энергия связи атомных ядер Роль ТРАСЕКА в развитии транспортно-транзитного потенциала Центрально-Азиатского и Каспийского регионов

Роль ТРАСЕКА в развитии транспортно-транзитного потенциала Центрально-Азиатского и Каспийского регионов МОУ «СОШ с. Новополеводино

МОУ «СОШ с. Новополеводино Презентация на тему НАРКОМАНИЯ

Презентация на тему НАРКОМАНИЯ  Культура как многоуровневая система

Культура как многоуровневая система Работы учащихся в процессе освоения OpenOffice.org Writer

Работы учащихся в процессе освоения OpenOffice.org Writer  Кроссворд

Кроссворд Маркетинг - план Faberlic. Новая скорость развития бизнеса

Маркетинг - план Faberlic. Новая скорость развития бизнеса солоне тісто

солоне тісто Растения Алтайского края.

Растения Алтайского края. Старинные меры длинны

Старинные меры длинны Сельскохозяйственное страхованиеРынок и направления развития агрострахования в СК «Альянс» (РОСНО)

Сельскохозяйственное страхованиеРынок и направления развития агрострахования в СК «Альянс» (РОСНО) Аргументация собственного мнения

Аргументация собственного мнения Стимулирование свободным временем

Стимулирование свободным временем Презентация на тему Англия – родина парламентаризма

Презентация на тему Англия – родина парламентаризма  Искусство XX века. Авангардизм

Искусство XX века. Авангардизм Коллаборация ТМ Экония и Spivakovska ART:EGO gallery

Коллаборация ТМ Экония и Spivakovska ART:EGO gallery Города русской земли. Золотое Кольцо России

Города русской земли. Золотое Кольцо России Орнаменты хохломской росписи

Орнаменты хохломской росписи Общий прайс Зажигалка Feudor. Москалюк Н. Я. 23.10.2016

Общий прайс Зажигалка Feudor. Москалюк Н. Я. 23.10.2016 3

3 Механическая энергия

Механическая энергия