- ВВП

Содержание

- 2. Настоящая презентация «Совершенствование макроэкономической политики, среднесрочного и долгосрочного прогнозирования» содержит три основных раздела: 1.Представление результатов вариантных

- 3. Вариантные расчеты на среднесрочную и долгосрочную перспективу (до 2010 г.) осуществлялись по следующим условным сценариям: Нижний

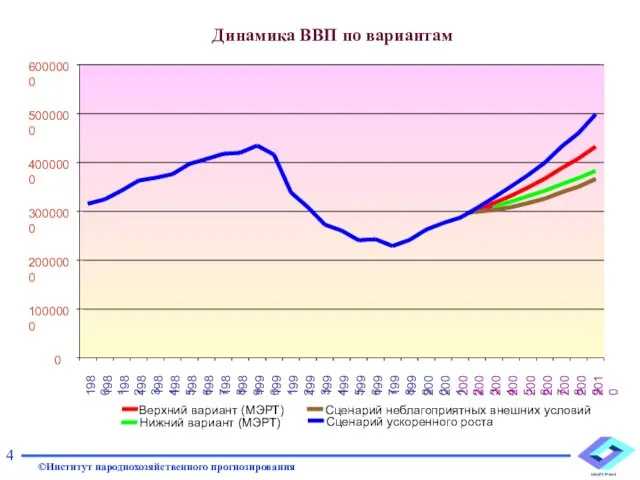

- 4. Динамика ВВП по вариантам 4

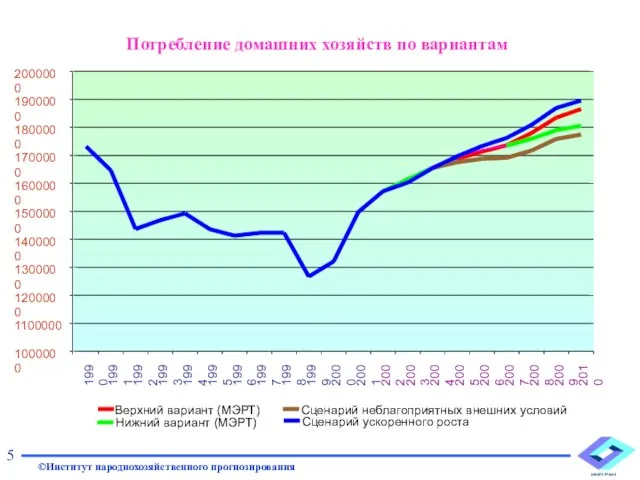

- 5. Потребление домашних хозяйств по вариантам 5

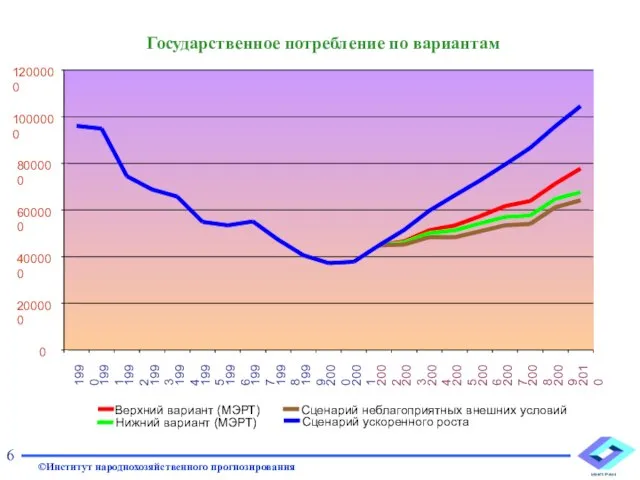

- 6. Государственное потребление по вариантам 6

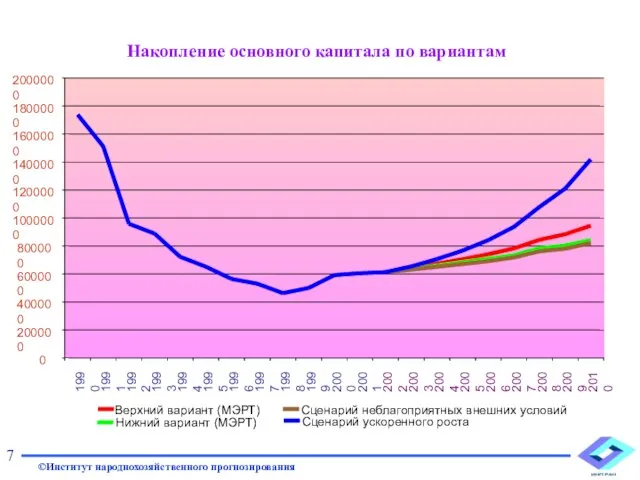

- 7. Накопление основного капитала по вариантам 7

- 8. Динамика импорта по вариантам 8

- 9. Динамика экспорта по вариантам 9

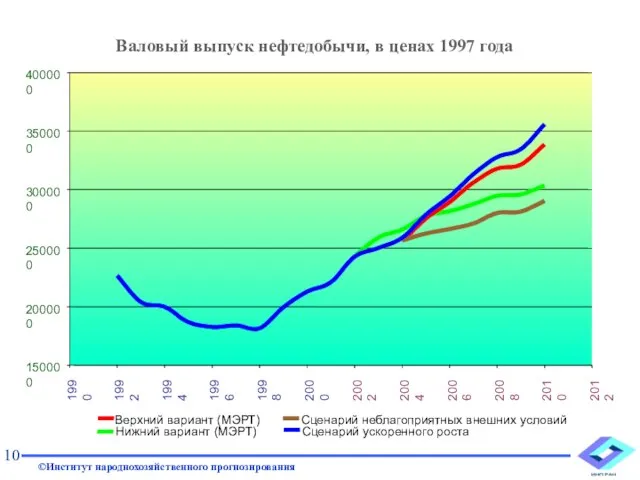

- 10. Валовый выпуск нефтедобычи, в ценах 1997 года 10

- 11. Валовый выпуск черной металлургии, в ценах 1997 года 11

- 12. Валовый выпуск машиностроения, в ценах 1997 года 12

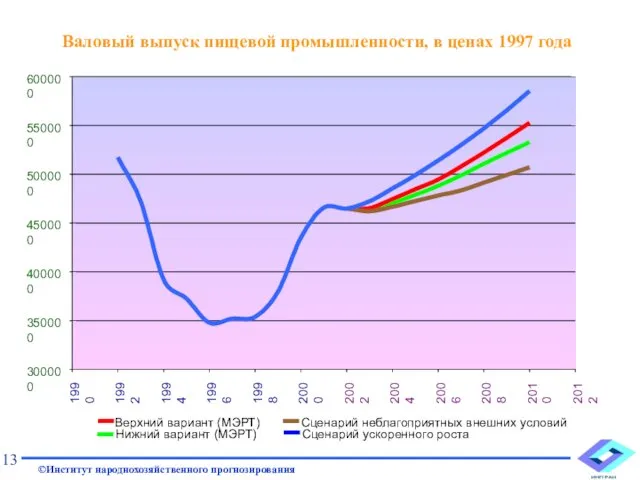

- 13. Валовый выпуск пищевой промышленности, в ценах 1997 года 13

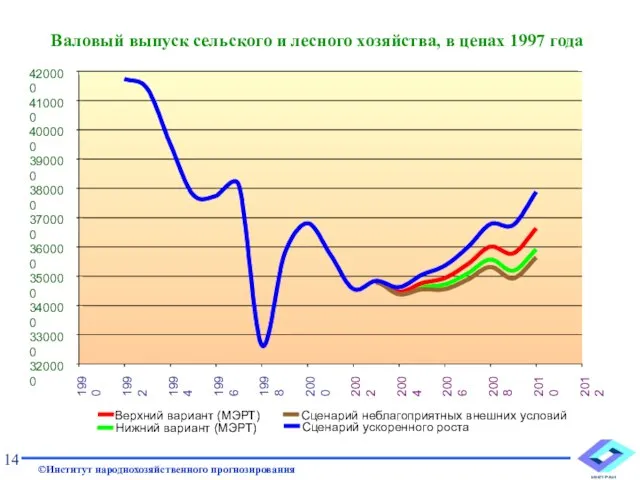

- 14. Валовый выпуск сельского и лесного хозяйства, в ценах 1997 года 14

- 15. Валовый выпуск грузового транспорта, в ценах 1997 года 15

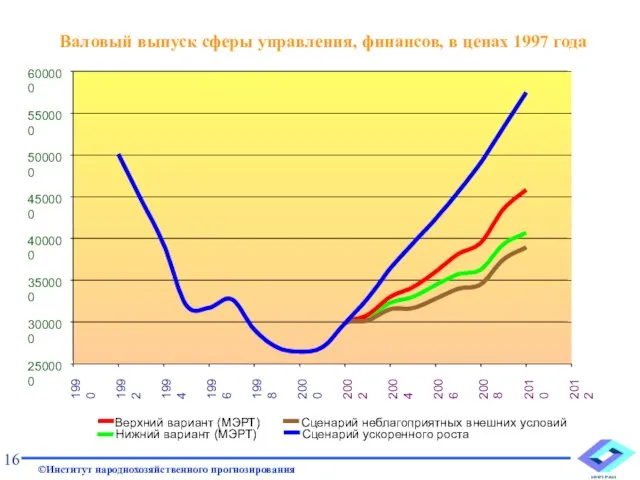

- 16. Валовый выпуск сферы управления, финансов, в ценах 1997 года 16

- 17. Макроэкономический инструментарий, разработанный группой экспертов - сотрудников ИНП РАН, представляет собой совокупность моделей и программных средств,

- 18. Межотраслевая равновесная модель RIM. Данная модель является базовым инструментом среднесрочного и долгосрочного прогнозирования Института народнохозяйственного прогнозирования

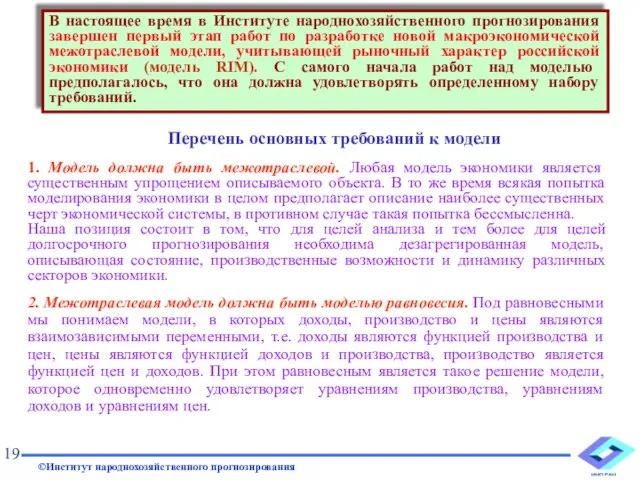

- 19. 1. Модель должна быть межотраслевой. Любая модель экономики является существенным упрощением описываемого объекта. В то же

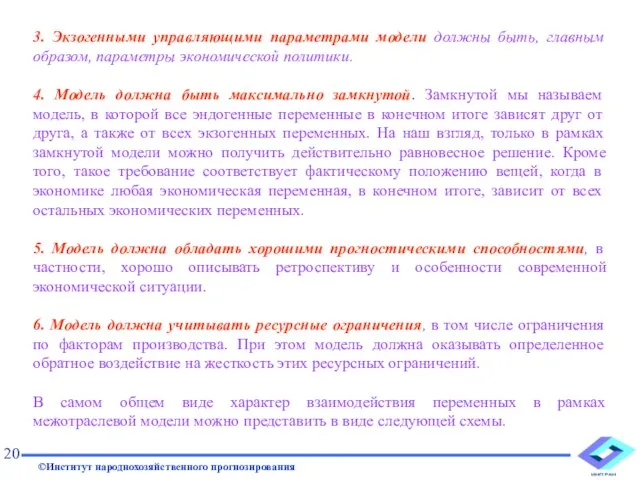

- 20. 3. Экзогенными управляющими параметрами модели должны быть, главным образом, параметры экономической политики. 4. Модель должна быть

- 21. Схема взаимодействий межотраслевой модели 21

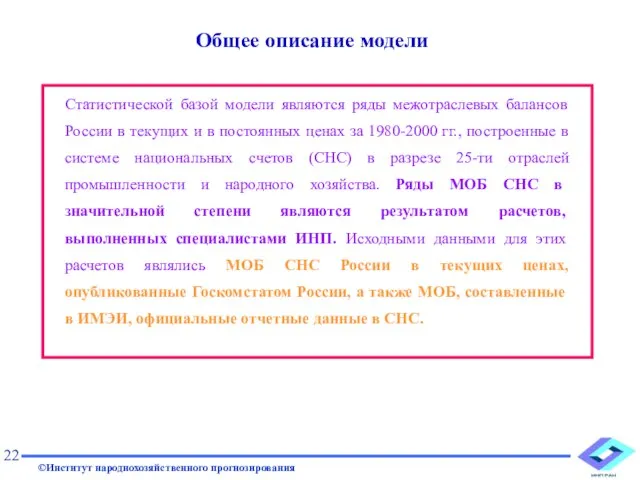

- 22. Общее описание модели 22

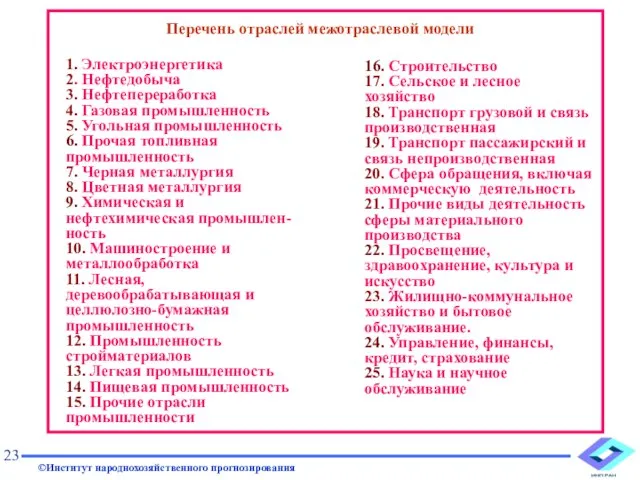

- 23. Перечень отраслей межотраслевой модели 23

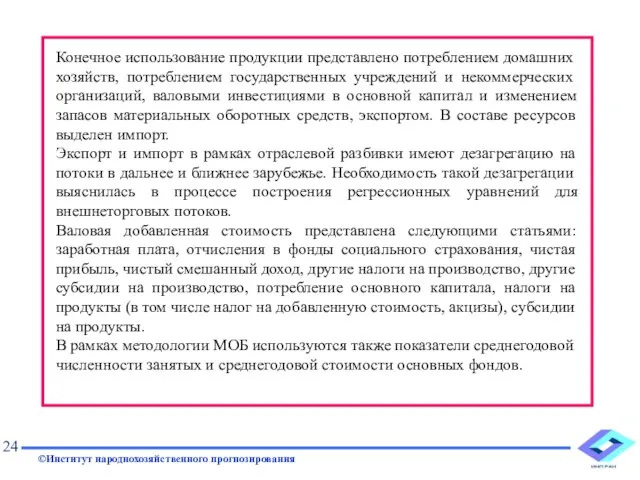

- 24. 24

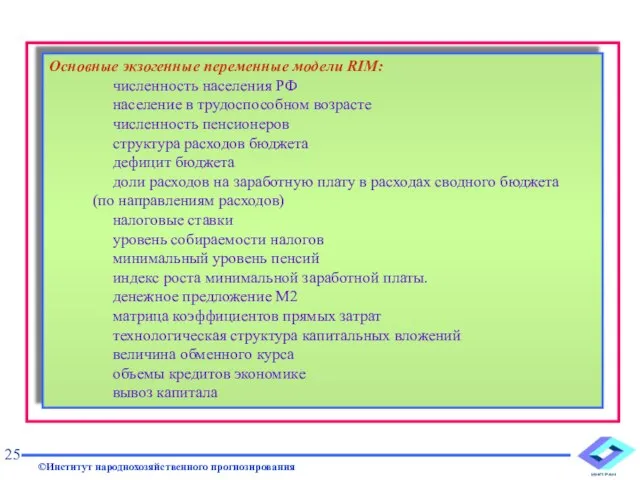

- 25. 25

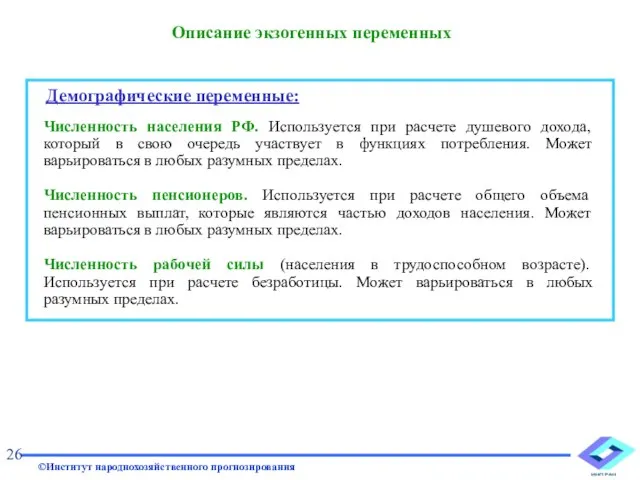

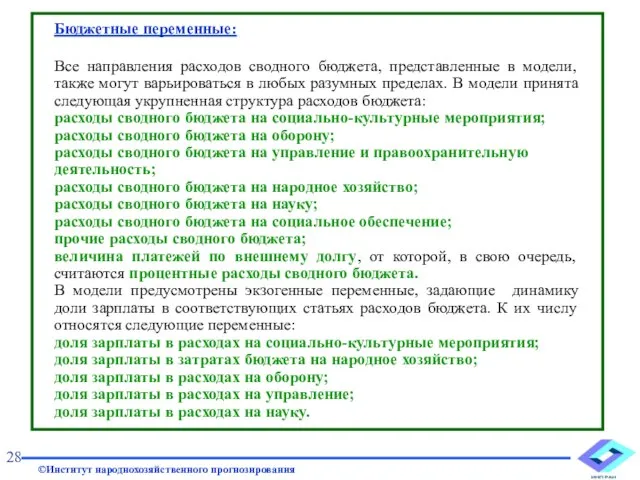

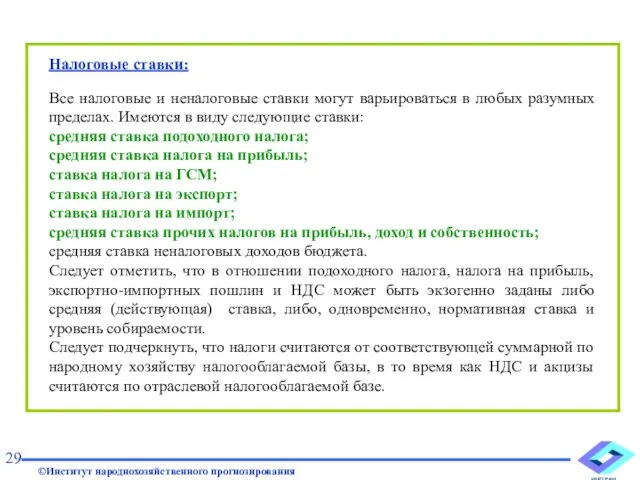

- 26. Описание экзогенных переменных 26

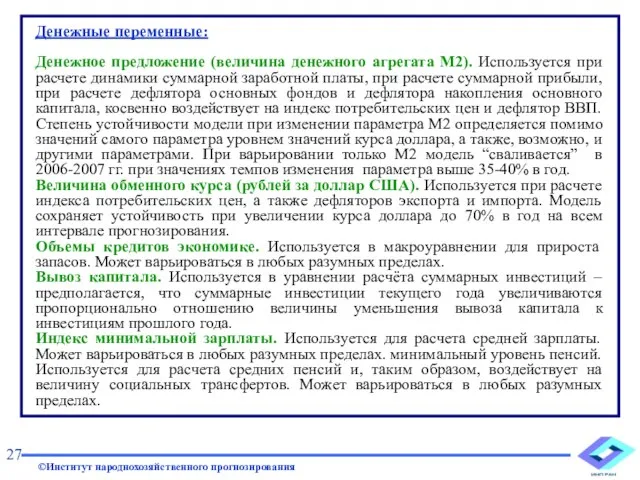

- 27. 27

- 28. 28

- 29. 29

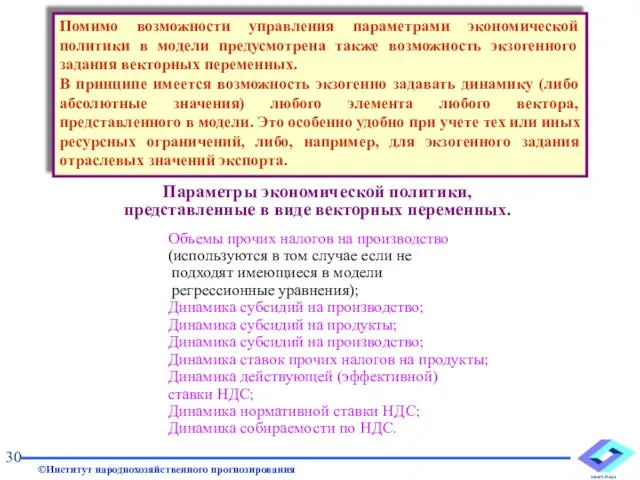

- 30. Помимо возможности управления параметрами экономической политики в модели предусмотрена также возможность экзогенного задания векторных переменных. В

- 31. 31

- 32. По типу динамизации модель RIM является рекурсивной моделью с прямой рекурсией с шагом в один год.

- 33. Краткая логическая схема модели 33

- 34. 34

- 35. 35

- 36. Краткий алгоритм расчетов по модели Год Т Конечный спрос ( по элементам) y=f (…, i, p)

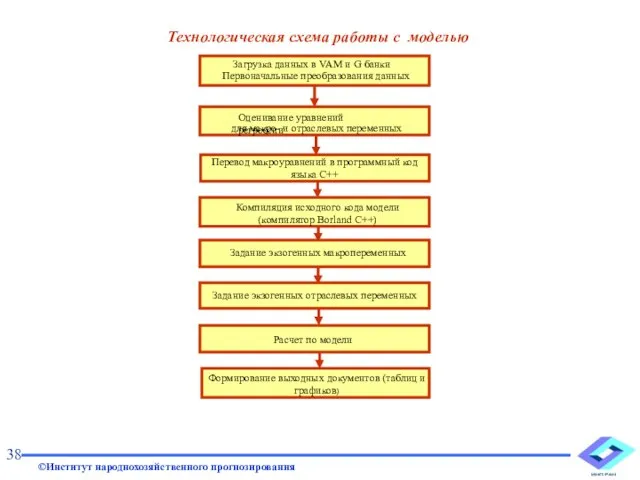

- 37. В технологическом смысле модель RIM – это набор программ, которые дают возможность пользователю проводить вариантные расчеты

- 38. Технологическая схема работы с моделью 38

- 39. Важнейшей задачей проводимого исследования является выявление воздействия на экономику каждого из предложенных МЭРТ параметров сценарных условий.

- 40. 40

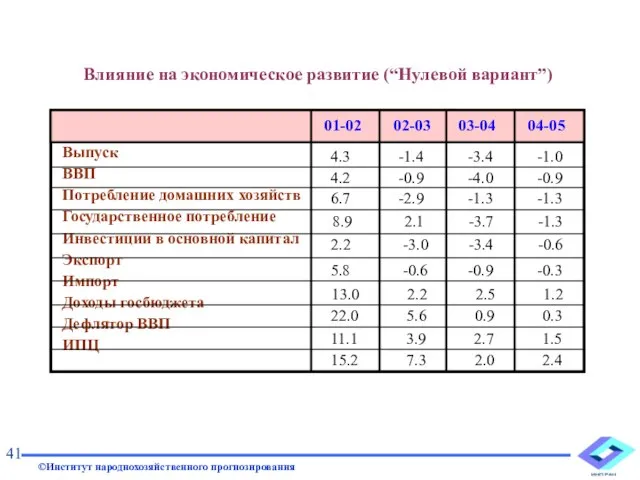

- 41. Влияние на экономическое развитие (“Нулевой вариант”) 41

- 42. Динамика изменения ВВП, цены 1997 г. («нулевой вариант») 42

- 43. 43

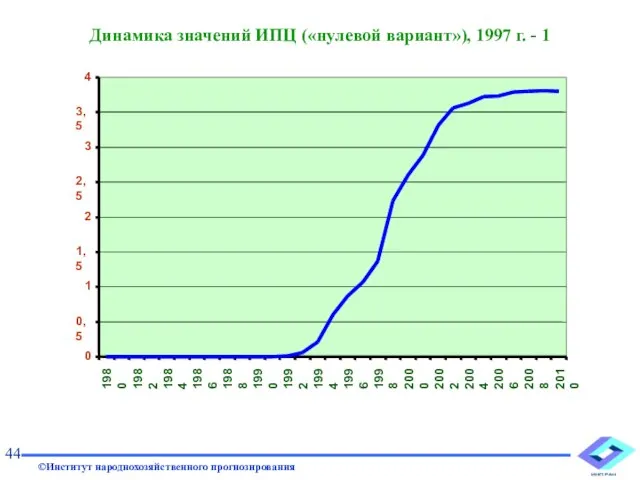

- 44. Динамика значений ИПЦ («нулевой вариант»), 1997 г. - 1

- 45. Результаты расчетов по модели показывают, что влияние каждого отдельного параметра сценарных условий на экономику России (за

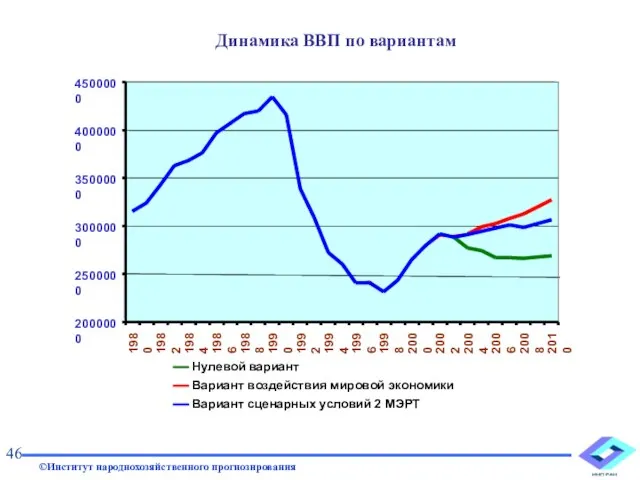

- 46. Динамика ВВП по вариантам

- 47. Анализ полученных результатов позволяет сделать следующие выводы: 1.Заданные параметры сценарных условий обеспечивают определенное повышение экономической динамики

- 49. Скачать презентацию

Слайд 2Настоящая презентация «Совершенствование макроэкономической политики, среднесрочного и долгосрочного прогнозирования» содержит три основных

Настоящая презентация «Совершенствование макроэкономической политики, среднесрочного и долгосрочного прогнозирования» содержит три основных

Слайд 3Вариантные расчеты на среднесрочную и долгосрочную перспективу (до 2010 г.) осуществлялись по

Вариантные расчеты на среднесрочную и долгосрочную перспективу (до 2010 г.) осуществлялись по

Слайд 4Динамика ВВП по вариантам

4

Динамика ВВП по вариантам

4

Слайд 5Потребление домашних хозяйств по вариантам

5

Потребление домашних хозяйств по вариантам

5

Слайд 6Государственное потребление по вариантам

6

Государственное потребление по вариантам

6

Слайд 7Накопление основного капитала по вариантам

7

Накопление основного капитала по вариантам

7

Слайд 8Динамика импорта по вариантам

8

Динамика импорта по вариантам

8

Слайд 9Динамика экспорта по вариантам

9

Динамика экспорта по вариантам

9

Слайд 10Валовый выпуск нефтедобычи, в ценах 1997 года

10

Валовый выпуск нефтедобычи, в ценах 1997 года

10

Слайд 11Валовый выпуск черной металлургии, в ценах 1997 года

11

Валовый выпуск черной металлургии, в ценах 1997 года

11

Слайд 12Валовый выпуск машиностроения, в ценах 1997 года

12

Валовый выпуск машиностроения, в ценах 1997 года

12

Слайд 13Валовый выпуск пищевой промышленности, в ценах 1997 года

13

Валовый выпуск пищевой промышленности, в ценах 1997 года

13

Слайд 14Валовый выпуск сельского и лесного хозяйства, в ценах 1997 года

14

Валовый выпуск сельского и лесного хозяйства, в ценах 1997 года

14

Слайд 15Валовый выпуск грузового транспорта, в ценах 1997 года

15

Валовый выпуск грузового транспорта, в ценах 1997 года

15

Слайд 16Валовый выпуск сферы управления, финансов, в ценах 1997 года

16

Валовый выпуск сферы управления, финансов, в ценах 1997 года

16

Слайд 17Макроэкономический инструментарий, разработанный группой экспертов - сотрудников ИНП РАН, представляет собой совокупность

Макроэкономический инструментарий, разработанный группой экспертов - сотрудников ИНП РАН, представляет собой совокупность

Слайд 18Межотраслевая равновесная модель RIM. Данная модель является базовым инструментом среднесрочного и долгосрочного

Межотраслевая равновесная модель RIM. Данная модель является базовым инструментом среднесрочного и долгосрочного

Слайд 191. Модель должна быть межотраслевой. Любая модель экономики является существенным упрощением описываемого

1. Модель должна быть межотраслевой. Любая модель экономики является существенным упрощением описываемого

Слайд 203. Экзогенными управляющими параметрами модели должны быть, главным образом, параметры экономической политики.

3. Экзогенными управляющими параметрами модели должны быть, главным образом, параметры экономической политики.

Слайд 21 Схема взаимодействий межотраслевой модели

21

Схема взаимодействий межотраслевой модели

21

Слайд 22Общее описание модели

22

Общее описание модели

22

Слайд 23Перечень отраслей межотраслевой модели

23

Перечень отраслей межотраслевой модели

23

Слайд 2424

24

Слайд 2525

25

Слайд 26Описание экзогенных переменных

26

Описание экзогенных переменных

26

Слайд 2727

27

Слайд 2828

28

Слайд 2929

29

Слайд 30Помимо возможности управления параметрами экономической политики в модели предусмотрена также возможность экзогенного

Помимо возможности управления параметрами экономической политики в модели предусмотрена также возможность экзогенного

Слайд 3131

31

Слайд 32По типу динамизации модель RIM является рекурсивной моделью с прямой рекурсией с

По типу динамизации модель RIM является рекурсивной моделью с прямой рекурсией с

Слайд 33Краткая логическая схема модели

33

Краткая логическая схема модели

33

Слайд 3434

34

Слайд 3535

35

Слайд 36 Краткий алгоритм расчетов по модели

Год Т

Конечный спрос ( по элементам)

y=f (…,

Краткий алгоритм расчетов по модели

Год Т

Конечный спрос ( по элементам)

y=f (…,

Слайд 37В технологическом смысле модель RIM – это набор программ, которые дают возможность

В технологическом смысле модель RIM – это набор программ, которые дают возможность

Слайд 38Технологическая схема работы с моделью

38

Технологическая схема работы с моделью

38

Слайд 39Важнейшей задачей проводимого исследования является выявление воздействия на экономику каждого из предложенных

Важнейшей задачей проводимого исследования является выявление воздействия на экономику каждого из предложенных

Слайд 4040

40

Слайд 41Влияние на экономическое развитие (“Нулевой вариант”)

41

Влияние на экономическое развитие (“Нулевой вариант”)

41

Слайд 42Динамика изменения ВВП, цены 1997 г. («нулевой вариант»)

42

Динамика изменения ВВП, цены 1997 г. («нулевой вариант»)

42

Слайд 4343

43

Слайд 44Динамика значений ИПЦ («нулевой вариант»), 1997 г. - 1

Динамика значений ИПЦ («нулевой вариант»), 1997 г. - 1

Слайд 45Результаты расчетов по модели показывают, что влияние каждого отдельного параметра сценарных условий

Результаты расчетов по модели показывают, что влияние каждого отдельного параметра сценарных условий

Слайд 46Динамика ВВП по вариантам

Динамика ВВП по вариантам

Слайд 47Анализ полученных результатов позволяет сделать следующие выводы:

1.Заданные параметры сценарных условий обеспечивают определенное

Анализ полученных результатов позволяет сделать следующие выводы:

1.Заданные параметры сценарных условий обеспечивают определенное

«Защитный щит» живого организма Выполнила: Шарапова Гиляна, 9 класс СШ №12, г.Элиста

«Защитный щит» живого организма Выполнила: Шарапова Гиляна, 9 класс СШ №12, г.Элиста Экономика и государство

Экономика и государство Полезное питание

Полезное питание Технология видеопроизводства

Технология видеопроизводства EducationOnline.ru Создание среды дистанционного обучения в Республике Чувашия

EducationOnline.ru Создание среды дистанционного обучения в Республике Чувашия СОЛНЦЕ –ближайшая к нам звезда

СОЛНЦЕ –ближайшая к нам звезда Российский государственный университет нефти и газа имени И.М.Губкина Кафедра машин и оборудования нефтяной и газовой промышленн

Российский государственный университет нефти и газа имени И.М.Губкина Кафедра машин и оборудования нефтяной и газовой промышленн Урок развития речи на публицистическую тему «Люби и охраняй природу»

Урок развития речи на публицистическую тему «Люби и охраняй природу» משפחה-שלי

משפחה-שלי Питание школьников

Питание школьников Семинар-совещание г.Мытищи, 05.10.2006

Семинар-совещание г.Мытищи, 05.10.2006 «Музыка в нашей жизни»

«Музыка в нашей жизни» Права ребенка в школе: модели их защиты

Права ребенка в школе: модели их защиты Врожденные и приобретенные формы поведения

Врожденные и приобретенные формы поведения  ЕШКА - Авторская мастерская ярких впечатлений

ЕШКА - Авторская мастерская ярких впечатлений Арт-бизнес консалтинг. Рецепты управленческой кухни. Нематериальная мотивация

Арт-бизнес консалтинг. Рецепты управленческой кухни. Нематериальная мотивация ICQ

ICQ С Е П С И С

С Е П С И С Натюрморт в фотографии

Натюрморт в фотографии Переезд Троллейбусного Депо № 1

Переезд Троллейбусного Депо № 1 МОУ «Лиманская СОШ №1» Урок по литературному чтению «В одном счастливом детстве». Бунеев Р.Н., Бунеева Е.В. Школа 2100. 3 класс Учит

МОУ «Лиманская СОШ №1» Урок по литературному чтению «В одном счастливом детстве». Бунеев Р.Н., Бунеева Е.В. Школа 2100. 3 класс Учит Презентация на тему Русская Архитектура первой половины 19 века

Презентация на тему Русская Архитектура первой половины 19 века  Наши права и обязанности

Наши права и обязанности Суд и процесс по судебникам 1497 и 1550 гг.

Суд и процесс по судебникам 1497 и 1550 гг. Прыжки в высоту с разбега способом перешагивание. 5 класс

Прыжки в высоту с разбега способом перешагивание. 5 класс Презентация на тему Храмы Древней Греции

Презентация на тему Храмы Древней Греции Конкурентоспособность фирмы

Конкурентоспособность фирмы Финансовый учет и бухгалтерская (финансовая) отчетность

Финансовый учет и бухгалтерская (финансовая) отчетность