- Выполнил Магистрант БГУ Моисеня В.Р.

Содержание

- 2. Введение Целью анализа объема и структуры продукции является выявление резервов увеличения объема производства и реализации продукции

- 3. Анализ финансового состояния предприятия Основным источником информации для анализа и оценки финансового состояния служит бухгалтерский баланс

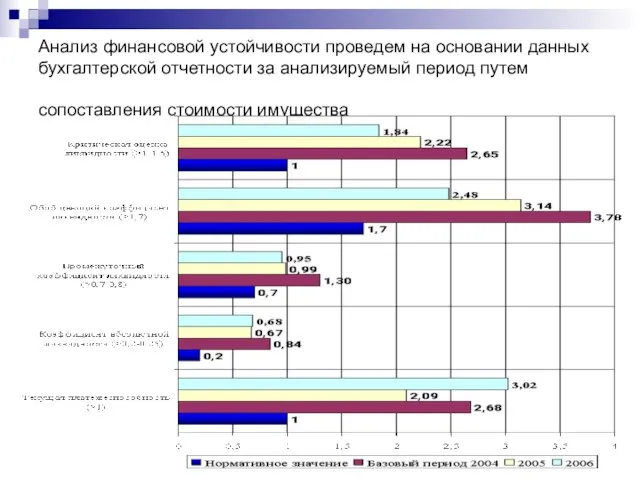

- 4. Анализ финансовой устойчивости проведем на основании данных бухгалтерской отчетности за анализируемый период путем сопоставления стоимости имущества

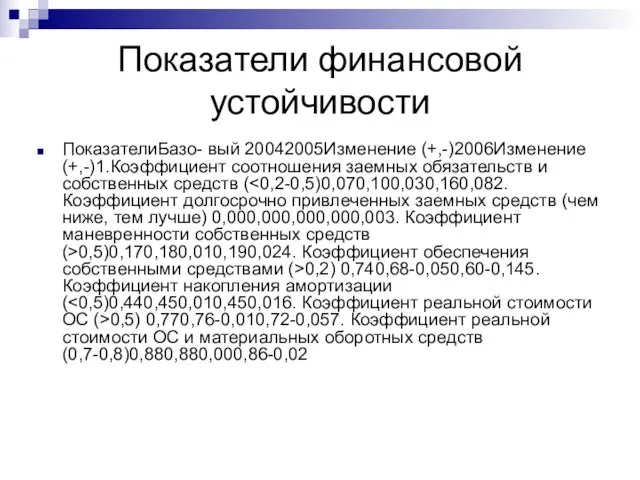

- 5. Показатели финансовой устойчивости ПоказателиБазо- вый 20042005Изменение (+,-)2006Изменение(+,-)1.Коэффициент соотношения заемных обязательств и собственных средств ( 0,5)0,170,180,010,190,024. Коэффициент

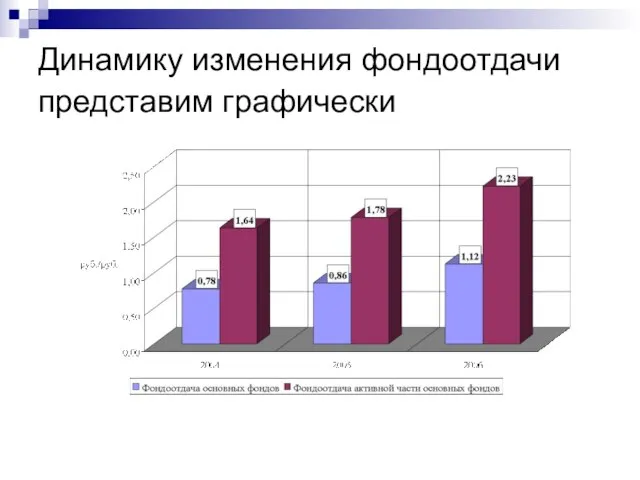

- 6. Динамику изменения фондоотдачи представим графически

- 7. Изменение фондоотдачи На изменение фондоотдачи оказали влияние: 1. увеличение удельного веса активной части основных фондов за

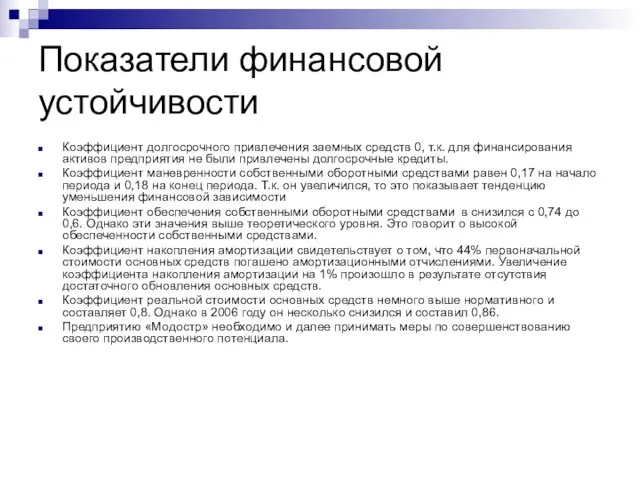

- 8. Показатели финансовой устойчивости Коэффициент долгосрочного привлечения заемных средств 0, т.к. для финансирования активов предприятия не были

- 9. Анализ рекламно-информационной деятельности предприятия Маркетинговые коммуникации занимают важное место в маркетинговых мероприятиях УП «Модостр», с помощью

- 10. Оценка средств традиционной промоции.

- 11. Пул-промоция Используя схему «пул» (стратегия перетягивания спроса на продукцию или втягивание в маркетинговую сеть) промоутер сосредотачивает

- 12. Выводы Традиционная коммуникационная стратегия предусматривает использование таких средств, как реклама через СМИ и в специализированных изданиях.

- 14. Скачать презентацию

Слайд 2Введение

Целью анализа объема и структуры продукции является выявление резервов увеличения объема

Введение

Целью анализа объема и структуры продукции является выявление резервов увеличения объема

Слайд 3Анализ финансового состояния предприятия

Основным источником информации для анализа и оценки финансового

Анализ финансового состояния предприятия

Основным источником информации для анализа и оценки финансового

Слайд 4Анализ финансовой устойчивости проведем на основании данных бухгалтерской отчетности за анализируемый период

Анализ финансовой устойчивости проведем на основании данных бухгалтерской отчетности за анализируемый период

Слайд 5Показатели финансовой устойчивости

ПоказателиБазо- вый 20042005Изменение (+,-)2006Изменение(+,-)1.Коэффициент соотношения заемных обязательств и собственных

Показатели финансовой устойчивости

ПоказателиБазо- вый 20042005Изменение (+,-)2006Изменение(+,-)1.Коэффициент соотношения заемных обязательств и собственных

Слайд 6Динамику изменения фондоотдачи представим графически

Динамику изменения фондоотдачи представим графически

Слайд 7Изменение фондоотдачи

На изменение фондоотдачи оказали влияние:

1. увеличение удельного веса активной части основных

Изменение фондоотдачи

На изменение фондоотдачи оказали влияние:

1. увеличение удельного веса активной части основных

Слайд 8Показатели финансовой устойчивости

Коэффициент долгосрочного привлечения заемных средств 0, т.к. для финансирования

Показатели финансовой устойчивости

Коэффициент долгосрочного привлечения заемных средств 0, т.к. для финансирования

Слайд 9Анализ рекламно-информационной деятельности предприятия

Маркетинговые коммуникации занимают важное место в маркетинговых мероприятиях

Анализ рекламно-информационной деятельности предприятия

Маркетинговые коммуникации занимают важное место в маркетинговых мероприятиях

Слайд 10Оценка средств традиционной промоции.

Оценка средств традиционной промоции.

Слайд 11Пул-промоция

Используя схему «пул» (стратегия перетягивания спроса на продукцию или втягивание в маркетинговую

Пул-промоция

Используя схему «пул» (стратегия перетягивания спроса на продукцию или втягивание в маркетинговую

Слайд 12Выводы

Традиционная коммуникационная стратегия предусматривает использование таких средств, как реклама через СМИ и

Выводы

Традиционная коммуникационная стратегия предусматривает использование таких средств, как реклама через СМИ и

Семейные стратегии современной студенческой молодежи в России

Семейные стратегии современной студенческой молодежи в России Инвестиция, как важнейшее условие для реализации проекта

Инвестиция, как важнейшее условие для реализации проекта Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ

Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ Василий Шукшин

Василий Шукшин  Презентация на тему Словарные слова Растения

Презентация на тему Словарные слова Растения Здравствуйте!

Здравствуйте! Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

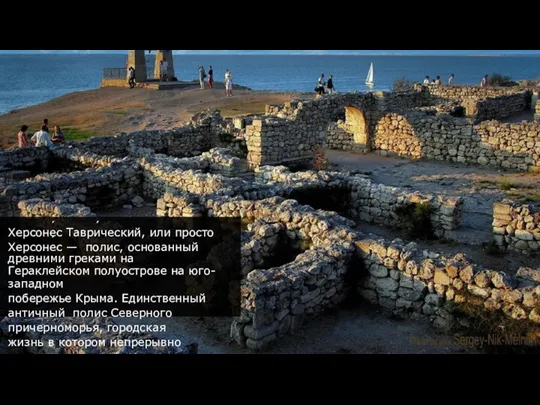

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Херсоне́с Таври́ческий

Херсоне́с Таври́ческий Энергоэффективный город Новочебоксарск

Энергоэффективный город Новочебоксарск «О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и

«О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и Научные достижения за последние 5 лет

Научные достижения за последние 5 лет ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина

Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина Методы диагностики при заболевании сердечно-сосудистой системы

Методы диагностики при заболевании сердечно-сосудистой системы Приготовление бисквитных пирожных, капкейков

Приготовление бисквитных пирожных, капкейков Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка

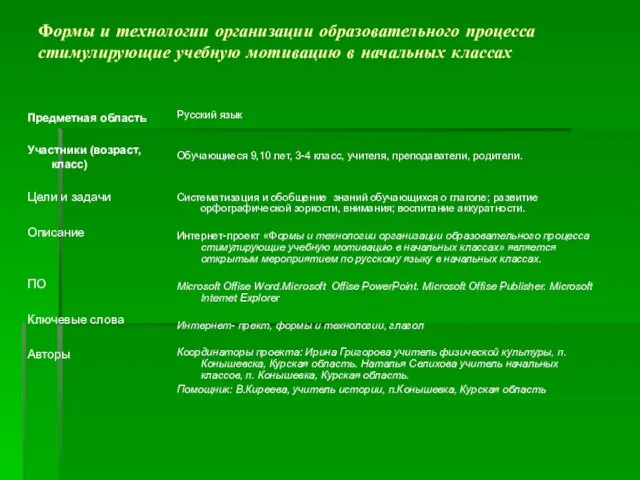

Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах

Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах Генетически модифицированные организмы

Генетически модифицированные организмы Дизайны одноэтажных домов

Дизайны одноэтажных домов Давайте знакомиться!

Давайте знакомиться! ИМЯ СУЩЕСТВИТЕЛЬНОЕ

ИМЯ СУЩЕСТВИТЕЛЬНОЕ волшебник

волшебник Растениеводство в нашем крае

Растениеводство в нашем крае Супер Агент «Классный классный»

Супер Агент «Классный классный» Принципы верификации и фальсификации в науке

Принципы верификации и фальсификации в науке Семь чудес света (самые знаменитые памятники Древнего мира)

Семь чудес света (самые знаменитые памятники Древнего мира) Действующая нормативная и техническая документация в отрасли общественного питания

Действующая нормативная и техническая документация в отрасли общественного питания MES-система на базе SIMATIC IT

MES-система на базе SIMATIC IT