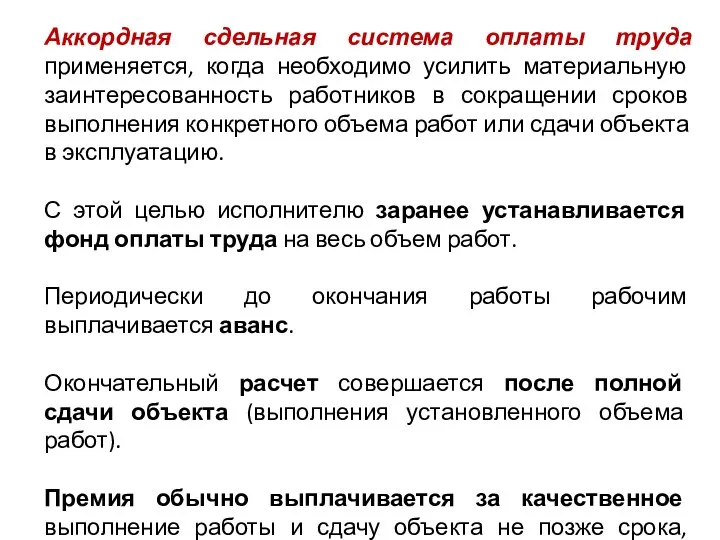

- Выручка по договорам с покупателями

Содержание

- 2. Признание Организации необходимо идентифицировать договор с покупателем, то есть проверить на соблюдение критериев признания: 1. Стороны

- 3. 2. Организация может определит права каждой стороны в отношении товаров или услуг, которые будут переданы; 3.

- 4. Договор – это Соглашение между двумя или несколькими сторонами, которое обуславливает юридически защищенные права и обязательства.

- 5. Виды модификации договора Модификация договора учитывается как отдельный договор при соблюдении следующих условий: Дополнительные обещанные товары

- 6. 2. Модификация договора не учитывается как отдельный договор, если обещанные товары или услуги не являются отличимыми:

- 7. Организация должна признавать выручку, когда организация выполняет обязанность к исполнению путем передачи обещанного товара или услуги

- 8. Организация должна определить в момент заключения договора выполняется ли обязанность в течении периода времени, либо в

- 9. Методы оценки степени выполнения 1. Методы результатов: признание выручки на основе оценок стоимости для покупателя товаров

- 10. Представление информации в отчетности Организация должна представить договор с покупателем в отчете о финансовом положении (балансе)

- 11. Актив по договору Если организация передает товары или услуги до того, как покупатель выплатит возмещение или

- 12. Обязательство по договору Если покупатель выплачивает возмещение по договору прежде чем организация передаст товар или услугу

- 14. Скачать презентацию

Слайд 2Признание

Организации необходимо идентифицировать договор с покупателем, то есть проверить на соблюдение критериев

Признание

Организации необходимо идентифицировать договор с покупателем, то есть проверить на соблюдение критериев

Слайд 32. Организация может определит права каждой стороны в отношении товаров или услуг,

2. Организация может определит права каждой стороны в отношении товаров или услуг,

Слайд 4Договор – это

Соглашение между двумя или несколькими сторонами, которое обуславливает юридически

Договор – это

Соглашение между двумя или несколькими сторонами, которое обуславливает юридически

Слайд 5Виды модификации договора

Модификация договора учитывается как отдельный договор при соблюдении следующих условий:

Дополнительные

Виды модификации договора

Модификация договора учитывается как отдельный договор при соблюдении следующих условий:

Дополнительные

Слайд 62. Модификация договора не учитывается как отдельный договор, если обещанные товары или

2. Модификация договора не учитывается как отдельный договор, если обещанные товары или

Слайд 7Организация должна признавать выручку, когда организация выполняет обязанность к исполнению путем передачи

Организация должна признавать выручку, когда организация выполняет обязанность к исполнению путем передачи

Слайд 8Организация должна определить в момент заключения договора выполняется ли обязанность в течении

Организация должна определить в момент заключения договора выполняется ли обязанность в течении

Слайд 9Методы оценки степени выполнения

1. Методы результатов: признание выручки на основе оценок стоимости

Методы оценки степени выполнения

1. Методы результатов: признание выручки на основе оценок стоимости

Слайд 10Представление информации в отчетности

Организация должна представить договор с покупателем в отчете о

Представление информации в отчетности

Организация должна представить договор с покупателем в отчете о

Слайд 11Актив по договору

Если организация передает товары или услуги до того, как покупатель

Актив по договору

Если организация передает товары или услуги до того, как покупатель

Слайд 12Обязательство по договору

Если покупатель выплачивает возмещение по договору прежде чем организация передаст

Обязательство по договору

Если покупатель выплачивает возмещение по договору прежде чем организация передаст

Дыши легко!

Дыши легко! Рисуем весенний пейзаж

Рисуем весенний пейзаж Педагогические технологии

Педагогические технологии Я-концепция как основа жизненного стиля

Я-концепция как основа жизненного стиля Формирование доходов работников организации

Формирование доходов работников организации Презентация на тему Великая Отечественная Война 1941-1945

Презентация на тему Великая Отечественная Война 1941-1945 Электролиз растворов

Электролиз растворов Набережночелнинское местное отделение Всероссийской политической партии «ЕДИНАЯ РОССИЯ»

Набережночелнинское местное отделение Всероссийской политической партии «ЕДИНАЯ РОССИЯ» Экстрасенсорное общение

Экстрасенсорное общение Аутизм

Аутизм SQL-01-1 (Литература и ресурсы)

SQL-01-1 (Литература и ресурсы) Геометрия вокруг нас 8 класс

Геометрия вокруг нас 8 класс Подготовила Нателла Ахвердиева ученица 6 класса школы № 27 город Гянджа 2012

Подготовила Нателла Ахвердиева ученица 6 класса школы № 27 город Гянджа 2012 Тактика подразделений войсковой ПВО. Организация и проведение занятий по тактической подготовке

Тактика подразделений войсковой ПВО. Организация и проведение занятий по тактической подготовке Язык как развивающеесяявление

Язык как развивающеесяявление Презентация на тему Анна Ахматова Реквием

Презентация на тему Анна Ахматова Реквием Мечеть Бекет-ата

Мечеть Бекет-ата Диагностические методы изучения личности учащегося

Диагностические методы изучения личности учащегося ФОРМИРУЕМЫЕ КОМПЕТЕНЦИИПЕРВЫЙ ГОД ПРОВЕДЕНИЯ ЭКСПЕРИМЕНТА

ФОРМИРУЕМЫЕ КОМПЕТЕНЦИИПЕРВЫЙ ГОД ПРОВЕДЕНИЯ ЭКСПЕРИМЕНТА 5 государственных услуг в сфере здравоохранения

5 государственных услуг в сфере здравоохранения Презентация на тему Экологическая экспертиза и ее значение в правовом механизме охраны окружающей среды

Презентация на тему Экологическая экспертиза и ее значение в правовом механизме охраны окружающей среды Архитектура

Архитектура Жизнь и творчество В.В. Маяковского

Жизнь и творчество В.В. Маяковского Сварка стыковых и угловых швов в нижнем положении

Сварка стыковых и угловых швов в нижнем положении ООО НПО Станкостроение, г. Стерлитамак. Приглашает на работу

ООО НПО Станкостроение, г. Стерлитамак. Приглашает на работу Методы исследования генетики человека

Методы исследования генетики человека Магистрально-модульный принцип построения компьютера

Магистрально-модульный принцип построения компьютера В царстве грибов

В царстве грибов