- Хеджирование опционным контрактом на акцию

Содержание

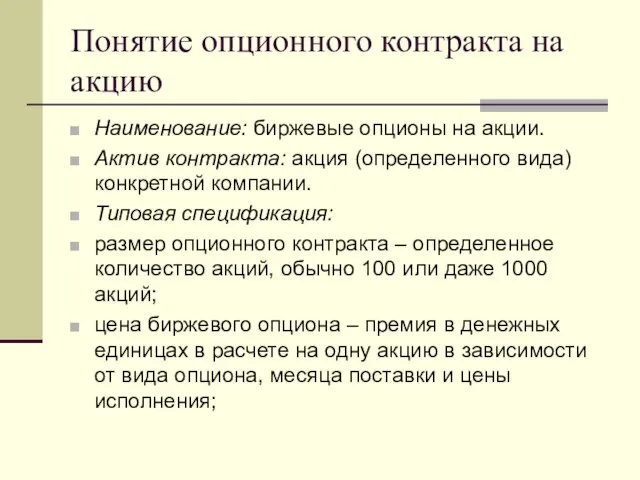

- 2. Понятие опционного контракта на акцию Наименование: биржевые опционы на акции. Актив контракта: акция (определенного вида) конкретной

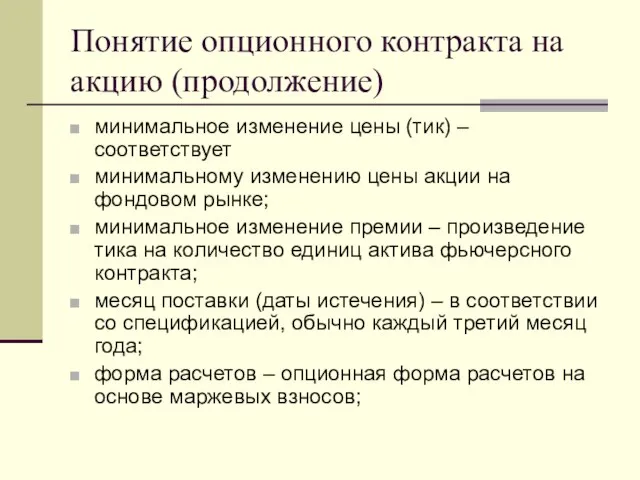

- 3. Понятие опционного контракта на акцию (продолжение) минимальное изменение цены (тик) – соответствует минимальному изменению цены акции

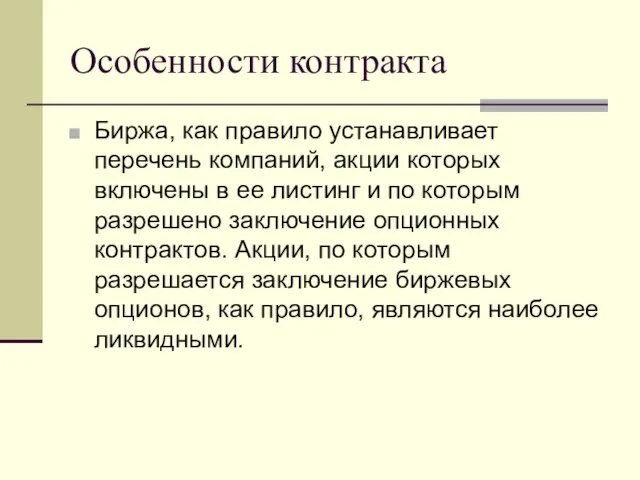

- 4. Особенности контракта Биржа, как правило устанавливает перечень компаний, акции которых включены в ее листинг и по

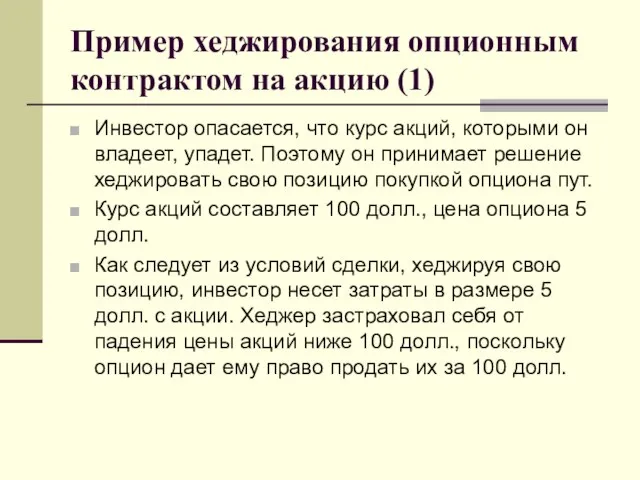

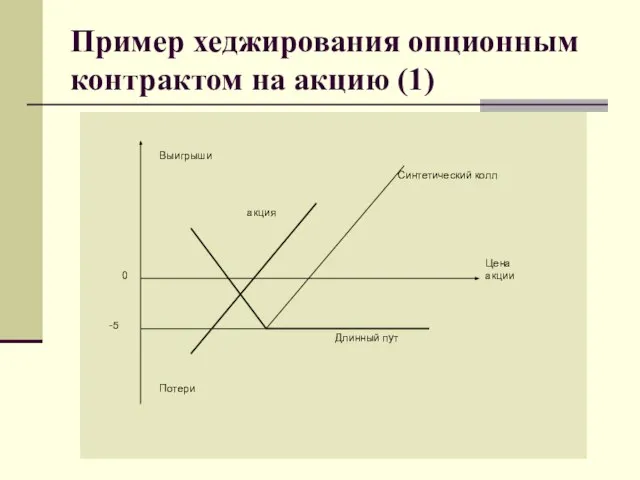

- 5. Пример хеджирования опционным контрактом на акцию (1) Инвестор опасается, что курс акций, которыми он владеет, упадет.

- 6. Пример хеджирования опционным контрактом на акцию (1)

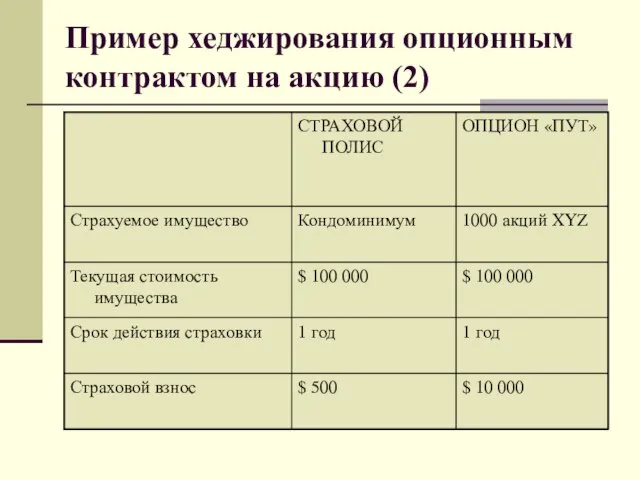

- 7. Пример хеджирования опционным контрактом на акцию (2)

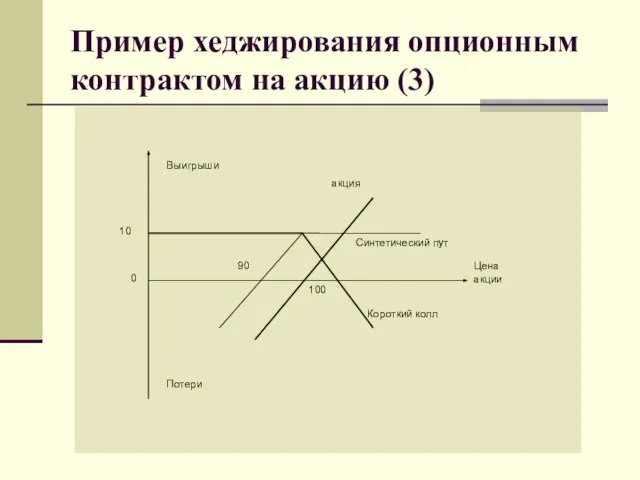

- 8. Пример хеджирования опционным контрактом на акцию (3) Допустим, что свою позицию инвестор страхует продажей опциона колл

- 9. Пример хеджирования опционным контрактом на акцию (3)

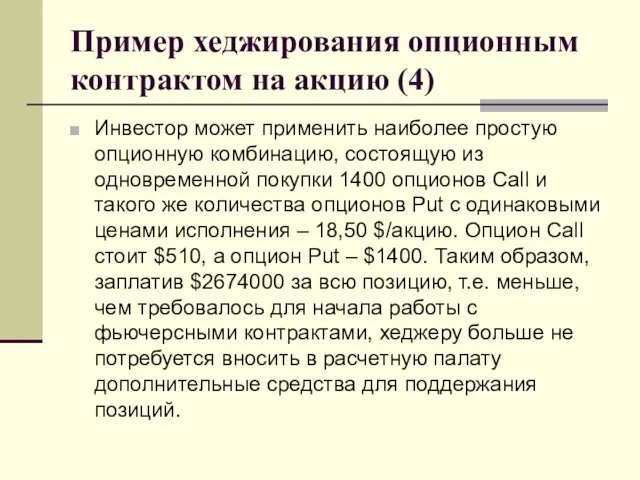

- 10. Пример хеджирования опционным контрактом на акцию (4) Инвестор может применить наиболее простую опционную комбинацию, состоящую из

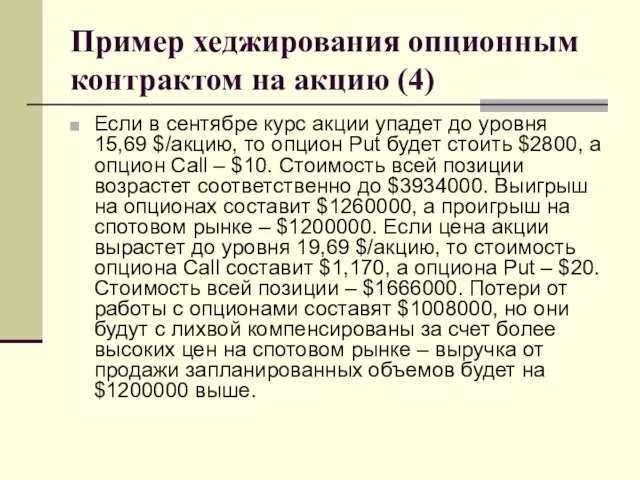

- 11. Пример хеджирования опционным контрактом на акцию (4) Если в сентябре курс акции упадет до уровня 15,69

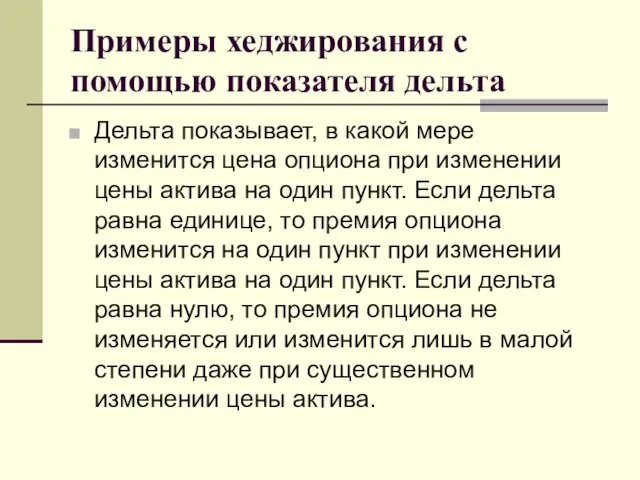

- 12. Примеры хеджирования с помощью показателя дельта Дельта показывает, в какой мере изменится цена опциона при изменении

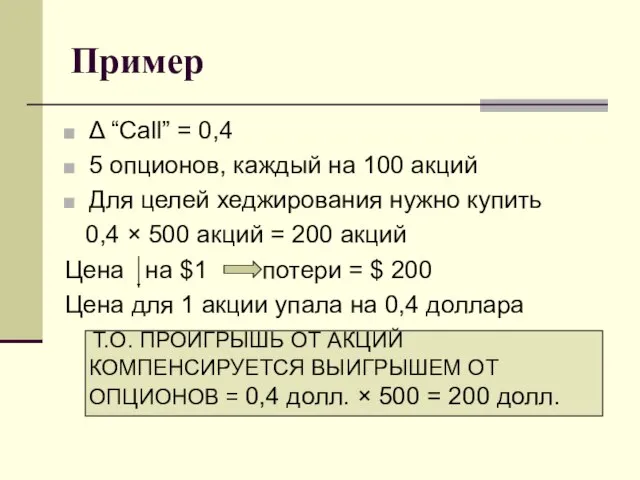

- 13. Пример Δ “Call” = 0,4 5 опционов, каждый на 100 акций Для целей хеджирования нужно купить

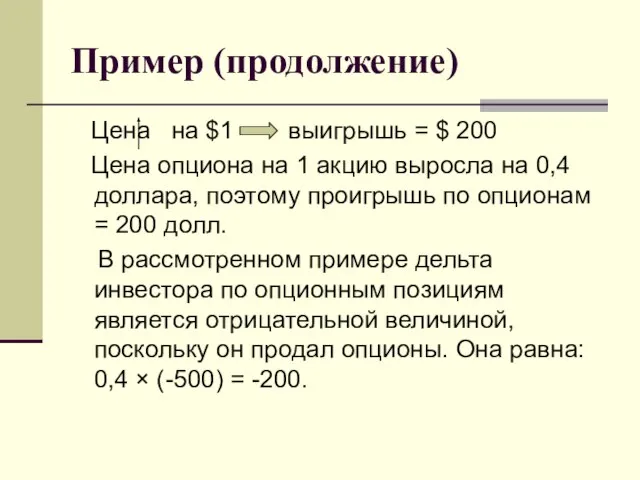

- 14. Пример (продолжение) Цена на $1 выигрышь = $ 200 Цена опциона на 1 акцию выросла на

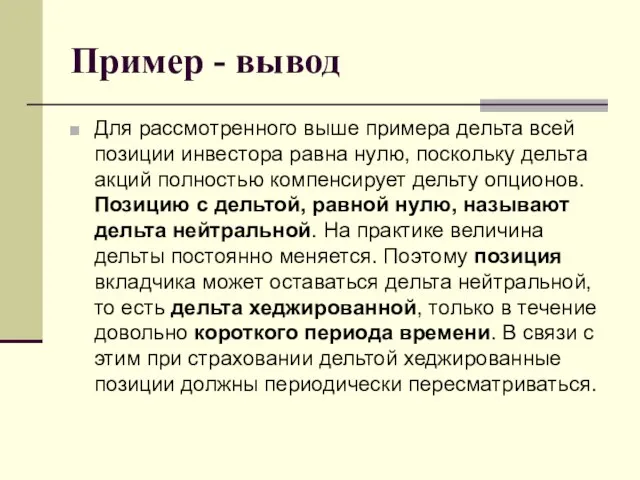

- 15. Пример - вывод Для рассмотренного выше примера дельта всей позиции инвестора равна нулю, поскольку дельта акций

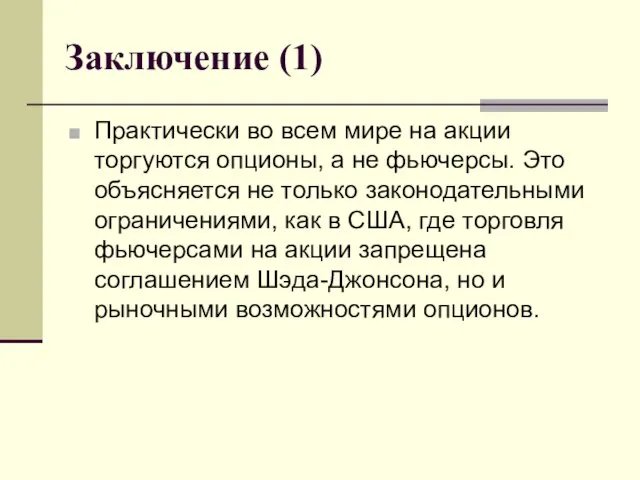

- 16. Заключение (1) Практически во всем мире на акции торгуются опционы, а не фьючерсы. Это объясняется не

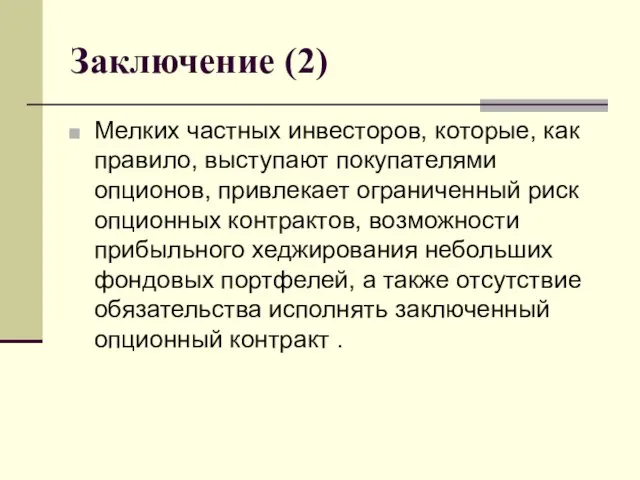

- 17. Заключение (2) Мелких частных инвесторов, которые, как правило, выступают покупателями опционов, привлекает ограниченный риск опционных контрактов,

- 19. Скачать презентацию

Слайд 2Понятие опционного контракта на акцию

Наименование: биржевые опционы на акции.

Актив контракта: акция (определенного

Понятие опционного контракта на акцию

Наименование: биржевые опционы на акции.

Актив контракта: акция (определенного

Слайд 3Понятие опционного контракта на акцию (продолжение)

минимальное изменение цены (тик) – соответствует

минимальному изменению

Понятие опционного контракта на акцию (продолжение)

минимальное изменение цены (тик) – соответствует

минимальному изменению

Слайд 4Особенности контракта

Биржа, как правило устанавливает перечень компаний, акции которых включены в ее

Особенности контракта

Биржа, как правило устанавливает перечень компаний, акции которых включены в ее

Слайд 5Пример хеджирования опционным контрактом на акцию (1)

Инвестор опасается, что курс акций, которыми

Пример хеджирования опционным контрактом на акцию (1)

Инвестор опасается, что курс акций, которыми

Слайд 6Пример хеджирования опционным контрактом на акцию (1)

Пример хеджирования опционным контрактом на акцию (1)

Слайд 7Пример хеджирования опционным контрактом на акцию (2)

Пример хеджирования опционным контрактом на акцию (2)

Слайд 8Пример хеджирования опционным контрактом на акцию (3)

Допустим, что свою позицию инвестор страхует

Пример хеджирования опционным контрактом на акцию (3)

Допустим, что свою позицию инвестор страхует

Слайд 9Пример хеджирования опционным контрактом на акцию (3)

Пример хеджирования опционным контрактом на акцию (3)

Слайд 10Пример хеджирования опционным контрактом на акцию (4)

Инвестор может применить наиболее простую опционную

Пример хеджирования опционным контрактом на акцию (4)

Инвестор может применить наиболее простую опционную

Слайд 11Пример хеджирования опционным контрактом на акцию (4)

Если в сентябре курс акции упадет

Пример хеджирования опционным контрактом на акцию (4)

Если в сентябре курс акции упадет

Слайд 12Примеры хеджирования с помощью показателя дельта

Дельта показывает, в какой мере изменится

Примеры хеджирования с помощью показателя дельта

Дельта показывает, в какой мере изменится

Слайд 13Пример

Δ “Call” = 0,4

5 опционов, каждый на 100 акций

Для целей хеджирования нужно

Пример

Δ “Call” = 0,4

5 опционов, каждый на 100 акций

Для целей хеджирования нужно

Слайд 14Пример (продолжение)

Цена на $1 выигрышь = $ 200

Цена опциона на

Пример (продолжение)

Цена на $1 выигрышь = $ 200

Цена опциона на

Слайд 15Пример - вывод

Для рассмотренного выше примера дельта всей позиции инвестора равна нулю,

Пример - вывод

Для рассмотренного выше примера дельта всей позиции инвестора равна нулю,

Слайд 16Заключение (1)

Практически во всем мире на акции торгуются опционы, а не фьючерсы.

Заключение (1)

Практически во всем мире на акции торгуются опционы, а не фьючерсы.

Слайд 17Заключение (2)

Мелких частных инвесторов, которые, как правило, выступают покупателями опционов, привлекает ограниченный

Заключение (2)

Мелких частных инвесторов, которые, как правило, выступают покупателями опционов, привлекает ограниченный

Презентация на тему В добрый путь ПДД

Презентация на тему В добрый путь ПДД Экологический жизненный цикл вещи и возможности его оптимизации

Экологический жизненный цикл вещи и возможности его оптимизации Оштукатуривание дверного откоса

Оштукатуривание дверного откоса Манипуляции в продажах

Манипуляции в продажах Шляпочные грибы 5 класс

Шляпочные грибы 5 класс ЛОКАЛИЗАЦИЯ АБДОМИНАЛЬНОЙ БОЛИ

ЛОКАЛИЗАЦИЯ АБДОМИНАЛЬНОЙ БОЛИ Презентация Группы Компаний «НД»: “Аргументация необходимости автоматизации нефтебаз специализированными программно-аппаратн

Презентация Группы Компаний «НД»: “Аргументация необходимости автоматизации нефтебаз специализированными программно-аппаратн Токарь

Токарь Содержание.

Содержание. Чрезвычайные ситуации на железнодорожном транспорте

Чрезвычайные ситуации на железнодорожном транспорте Финансирование крупных инфраструктурных проектов

Финансирование крупных инфраструктурных проектов Презентация на тему Хищные животные Урок биологии 8 класс

Презентация на тему Хищные животные Урок биологии 8 класс  Древесно-слоистые пластики

Древесно-слоистые пластики 13-я Конференция МАРОИнновационный учебно-методический комплекс по физике в системе Д.Б. Эльконина – В.В. Давыдова15 декабря 2007 г.К

13-я Конференция МАРОИнновационный учебно-методический комплекс по физике в системе Д.Б. Эльконина – В.В. Давыдова15 декабря 2007 г.К Презентация на тему Ресурсы мирового океана

Презентация на тему Ресурсы мирового океана  Ультрамарин. Театр теней

Ультрамарин. Театр теней Новый год в России начиная с 1699 года

Новый год в России начиная с 1699 года Масленица

Масленица ЛЕМКОН

ЛЕМКОН Обзор телекоммуникационного рынка Украины

Обзор телекоммуникационного рынка Украины ПРОЕКТ

ПРОЕКТ ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ презентация

ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ презентация Чичен-Ица - древний город майя

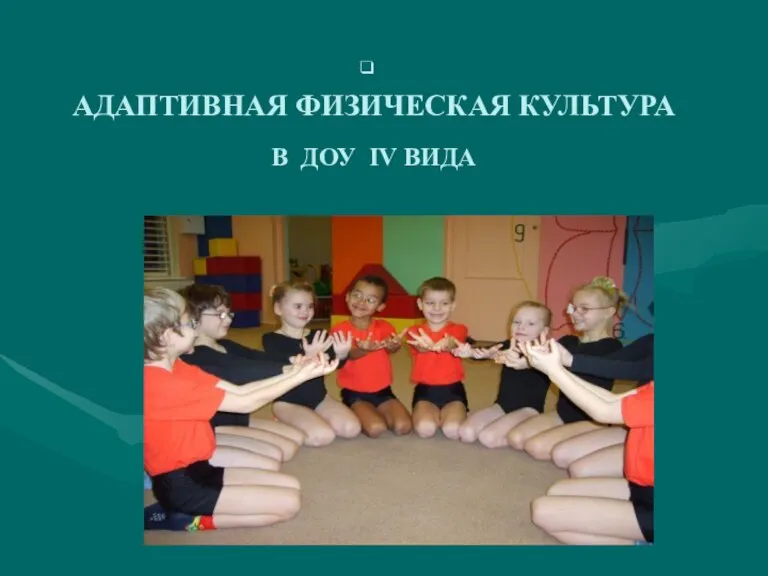

Чичен-Ица - древний город майя Адаптивная физическая культура

Адаптивная физическая культура Кольчатые черви

Кольчатые черви Налог на недвижимость

Налог на недвижимость Безграничный космос

Безграничный космос Защита в шахматах

Защита в шахматах