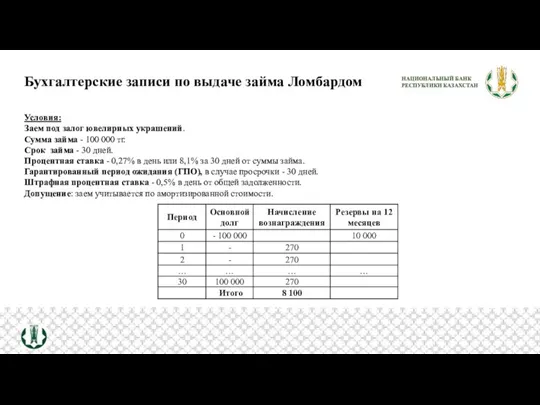

Бухгалтерские записи по выдаче займа ломбардом

1. На дату выдачи займа осуществляются следующие бухгалтерские записи: 1-1. Одновременно, на основании договора о залоге на сумму стоимости имущества, принятого в обеспечение займа, осуществляется следующая бухгалтерская запись: *МСФО 9 «Финансовые инструменты», п. 3.3.1: Организация признает финансовый актив или финансовое обязательство в своем отчете о финансовом положении тогда и только тогда, когда организация становится стороной по договору, определяющему условия соответствующего инструмента (см. пункты B3.1.1 и B3.1.2). Когда организация впервые признает финансовый актив, она должна классифицировать его в соответствии с пунктами 4.1.1–4.1.5 и оценить его в соответствии с пунктами 5.1.1–5.1.3. МСФО 9 «Финансовые инструменты», п. 5.1.1: При первоначальном признании организация должна оценивать финансовый актив по справедливой стоимости, увеличенной или уменьшенной в случае финансового актива, оцениваемого не по справедливой стоимости через прибыль или убыток, на сумму затрат по сделке, которые напрямую относятся к приобретению или выпуску финансового актива. *МСФО 9 «Финансовые инструменты», п. B5.5.55: Любое обеспечение, полученное в результате обращения взыскания, не признается в качестве отдельного от обеспеченного залогом финансового инструмента актива, за исключением случаев, когда оно удовлетворяет соответствующим критериям признания актива в настоящем или других стандартах. Бухгалтерские записи по выдаче займа Ломбардом 2. При создании резервов (провизий) под ожидаемые кредитные убытки по займу осуществляется следующая бухгалтерская запись (согласно примеру 10% от выданного займа): *ЗРК «О бухгалтерском учете и финансовой отчетности«», п. 1 ст. 5: Принципами ведения бухгалтерского учета и составления финансовой отчетности являются начисление и непрерывность. Гражданский кодекс (Особенная часть), п. 1 ст. 727: По договору банковского займа займодатель обязуется передать взаймы деньги заемщику на условиях платности, срочности, возвратности. 3. При начислении вознаграждения по предоставленному займу с периодичностью, установленной учетной политикой организации, осуществляется следующая бухгалтерская запись (для примера периодичность начисления вознаграждения - ежедневная): *МСФО 9 «Финансовые инструменты», п. 5.5.1 Организация должна признать оценочный резерв под ожидаемые кредитные убытки по финансовому активу, оцениваемому по амортизированной стоимости, и финансовому активу, оцениваемому по справедливой стоимости через прочий совокупный доход.