- Балльно-рейтинговая система

Содержание

- 2. Примерный перечень вопросов к зачету с оценкой Этапы ЖЦ ПИС Работы, выполняемые на этапе «Консалтинг» Организация

- 3. Е.Р.Хорошева, д.т.н., профессор кафедры ИСПИ Экономика и консалтинг в разработке программно-информационных систем Лекция 1. Методы оценки

- 4. На ИС предприятия затрачиваются, как правило, весьма значительные капиталовложения (капитал), в особенности на дорогостоящие ИС высокой

- 5. Эффект - показатель (результат), характеризующий величину выгодности применения системы. Эффективность - сопоставление эффекта от реализации инвестиций

- 6. Разработка, внедрение проектов по автоматизации функций управления связаны с инвестициями, вложениями средств, затратами рабочего времени и

- 7. К капитальным затратам следует относить: стоимость проектных работ, расходы по постановке и алгоритмизации задач; затраты на

- 8. Эксплуатационные текущие расходы включают: затраты на электроэнергию; содержание помещений; сопровождение программного обеспечения (поддержание в работоспособном состоянии,

- 9. Целесообразно учитывать и затраты живого труда на выполнение перечисленных работ, особенно время работников, выполняющих их без

- 10. Известные экономические показатели, такие как экономия затрат, в том числе на обработку информации, коэффициент окупаемости и

- 11. Проблема получения исходных данных для расчёта может решаться с помощью различных методов: На основе результатов деятельности

- 12. Нормативные методы оценки ожидаемой экономической эффективности информационной системы возможны при наличии таких нормативов. Но их нет.

- 13. Экспертные методы. Это довольно тонкая процедура, её результаты могут зависеть от компетентности экспертов, чёткости постановки задачи,

- 14. На практике часто невозможно выразить полный эффект от внедрения системы автоматизации в деньгах. Необходимо выделить косвенные

- 15. Косвенные показатели эффективности ИС повышение оперативности и актуальности информации; сокращение сроков решения отдельных задач и принятия

- 16. повышение эффективности маркетинговых компаний. В процессе общения с клиентом информация об источниках рекламы связывается с маркетинговой

- 17. Методы оценки эффективности информационных систем Методика оценивания эффективности функционирования ИС предполагает наличие соответствующих показателей, значения которых

- 18. Затратные методы Методы этой группы оценивают работу системы не на основе измерения результатов, а на основе

- 19. Методы оценки прямого результата Методики оценивают прямой, измеримый результат, следующий из реализации проекта. Например, повышение коэффициента

- 20. Методы оценки идеальности бизнес-процесса В сравнительных алгоритмах таких методик, как правило, базовым показателем выбирается объем реализации

- 21. Методы комплексной оценки качества бизнеса Такие методы комплексно рассматривают понятие «качество продукции предприятия» как соответствие стандартам

- 22. Расчет полной стоимости владения ИС К затратные методам оценки относится определение совокупной стоимости владения (Total Cost

- 23. Методика ТСО разработана компанией Gartner Group в 80-х годах XX века. Методика TCO предусматривает оценку затрат

- 24. На основе TCO ИС может анализировать плановые и внеплановые затраты, связанные с владением и использованием ИТ

- 25. Методика оценки эффективности внедрения ИТ (ИС) на примере PDM-технологий и САПР

- 26. Внедрение информационных технологий сопряжено с капитальными вложениями как на приобретение техники, так и на разработку проектов,

- 27. Обобщенным критерием экономической эффективности является минимум затрат живого и овеществленного труда. При этом установлено, что чем

- 28. CALS-технология Чтобы сохранять и наращивать конкурентоспособность предприятия, требуется серьезная автоматизация планирования и управления, а также модернизация

- 29. Среди CALS-технологий интеграции данных об изделии, ключевой является технология управления данными об изделии (Product Data Management)

- 30. Задачи, решаемые с помощью PDM-технологий: Автоматизация управления конфигурацией изделия; Построение системы качества продукции согласно международным стандартам

- 31. PDM-система PDM-система должна контролировать все связанные с изделием информационные процессы (в первую очередь, проектирование изделия) и

- 32. Функции PDM-системы Управление хранением данных и документов; Управление процессами; Управление составом изделия; Классификация; Календарное планирование; Вспомогательные

- 33. Выгоды от использования PDM-системы Сокращение времени выхода на рынок достигается в первую очередь за счет повышения

- 34. Разработчик - Dassault Systemes, мировой лидер в области управления жизненным циклом изделия. ENOVIA Smar Team —

- 35. Система OPTEGRA Разработчик - компания Computervision. Optegra является средством для построения открытой, распределенной информационной сетевой среды.

- 36. PDM STEP Suite Разработчик – НИЦ «Прикладная логистика» Достоинства: объектно-ориентированный подход, обеспечивающий гибкость системы; открытая информационная

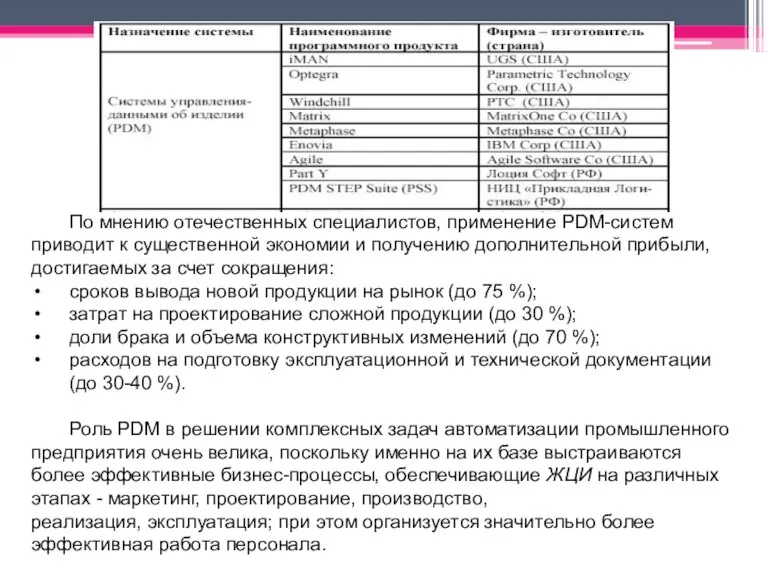

- 37. По мнению отечественных специалистов, применение РDМ-систем приводит к существенной экономии и получению дополнительной прибыли, достигаемых за

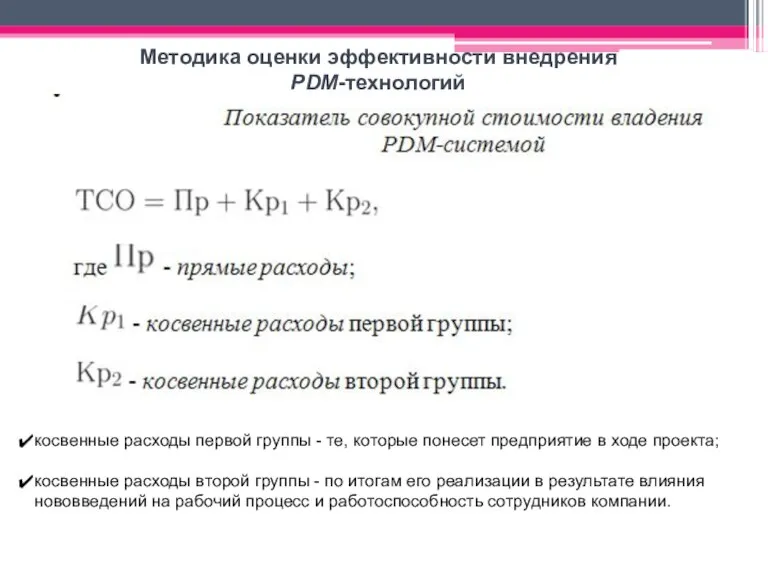

- 38. Методика оценки эффективности внедрения PDM-технологий должна иметь комплексный характер: помимо экономии традиционно выделяемых производственных ресурсов предприятия

- 39. Для оценки экономической эффективности инвестиций в работы по реализации PDM-технологий, используются следующие группы методов: Затратные методы:

- 40. Оценка единовременных затрат на внедрение и закупку программно-аппаратных комплексов Этот метод может использоваться для минимизации затрат

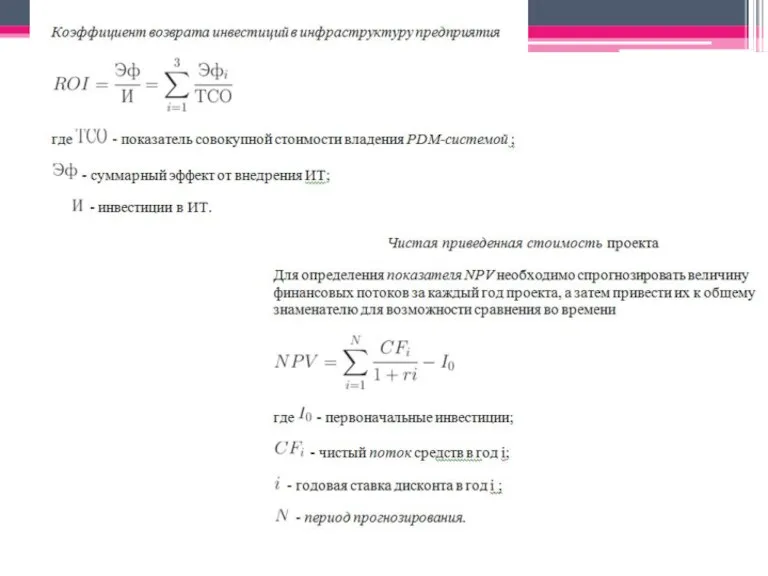

- 41. Оценка возврата инвестиций Модель ROI принадлежит Gartner Group и рассчитывает коэффициент возврата инвестиций в инфраструктуру предприятия.

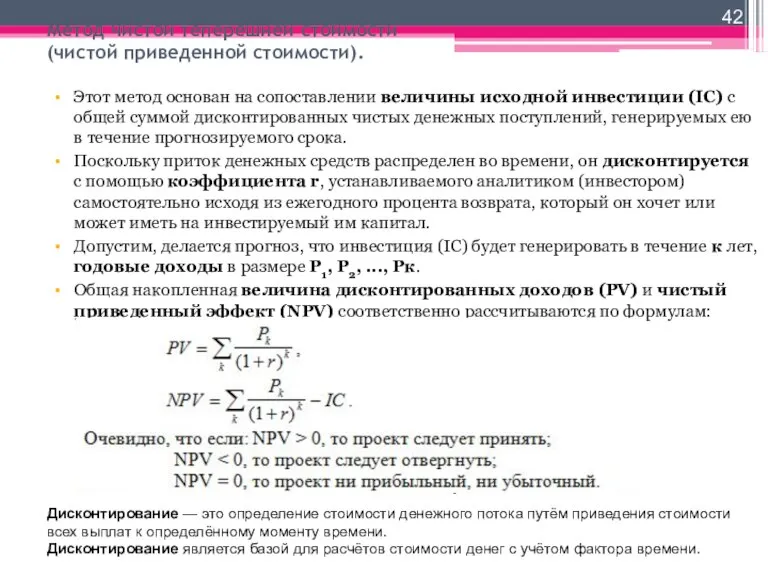

- 42. Метод чистой теперешней стоимости (чистой приведенной стоимости). Этот метод основан на сопоставлении величины исходной инвестиции (IC)

- 43. При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и

- 44. Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов,

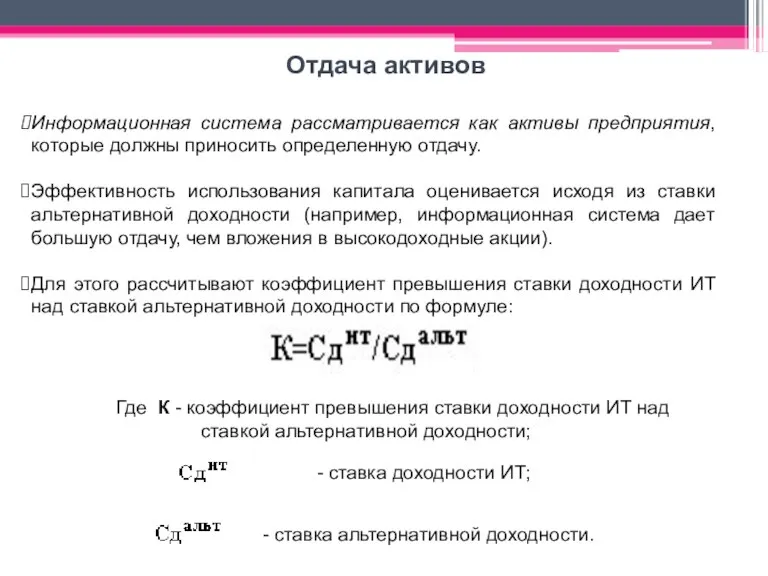

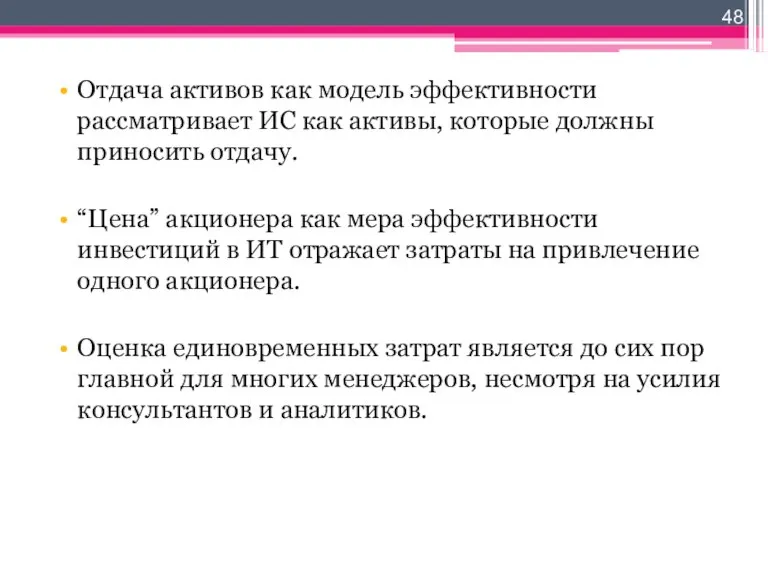

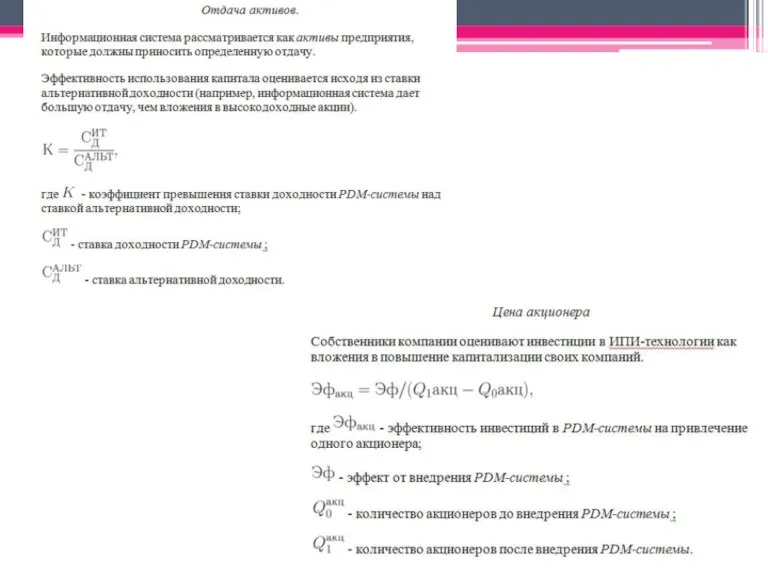

- 45. Отдача активов Информационная система рассматривается как активы предприятия, которые должны приносить определенную отдачу. Эффективность использования капитала

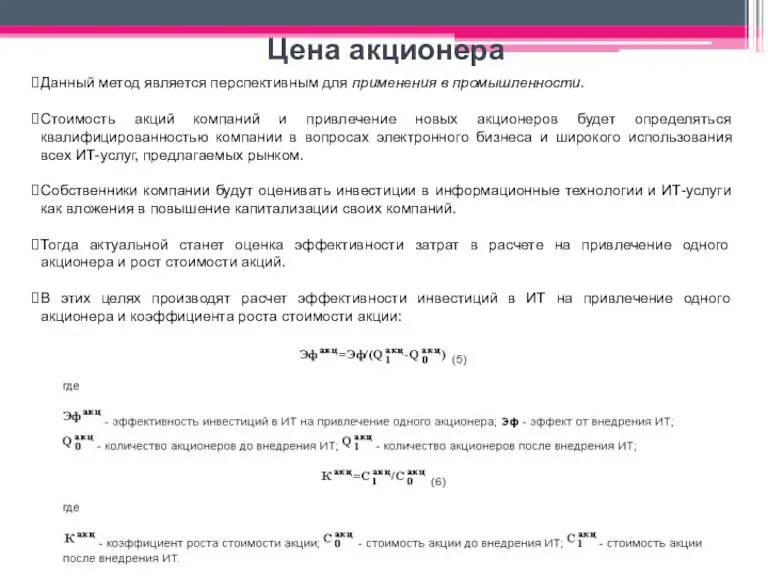

- 46. Данный метод является перспективным для применения в промышленности. Стоимость акций компаний и привлечение новых акционеров будет

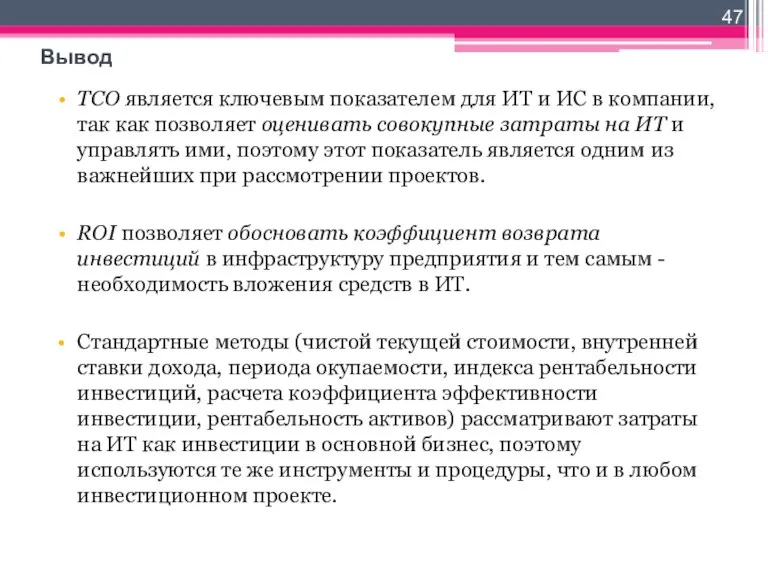

- 47. ТСО является ключевым показателем для ИТ и ИС в компании, так как позволяет оценивать совокупные затраты

- 48. Отдача активов как модель эффективности рассматривает ИС как активы, которые должны приносить отдачу. “Цена” акционера как

- 49. Методика оценки эффективности внедрения PDM-технологий косвенные расходы первой группы - те, которые понесет предприятие в ходе

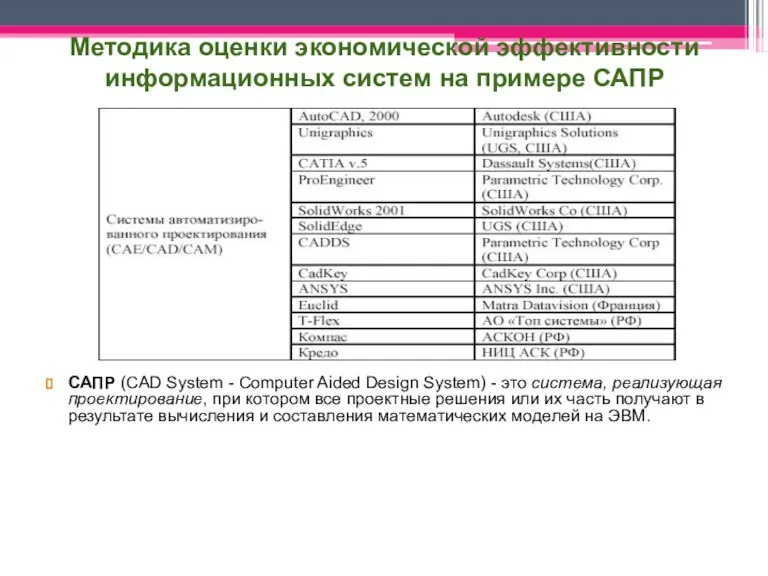

- 52. Методика оценки экономической эффективности информационных систем на примере САПР САПР (CAD System - Computer Aided Design

- 53. Различают эффективность создания САПР и эффективность ее функционирования. Тип производства САПР, как правило, единичный. Эффективность создания

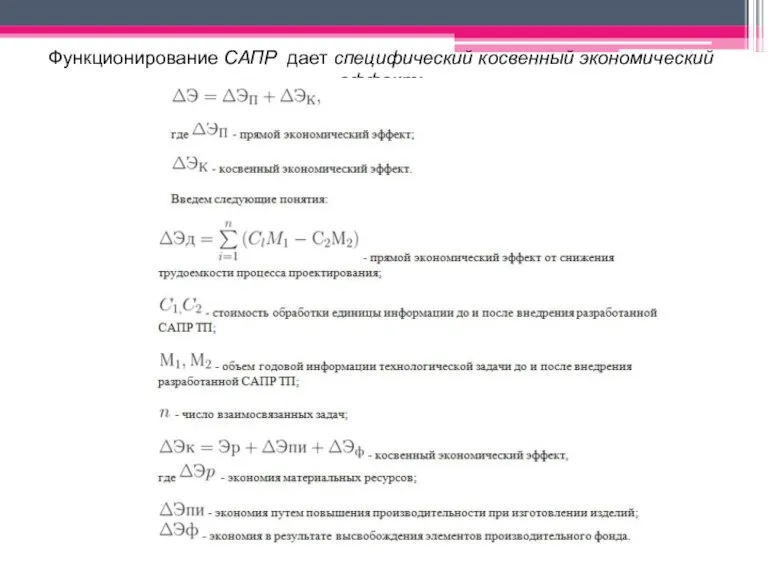

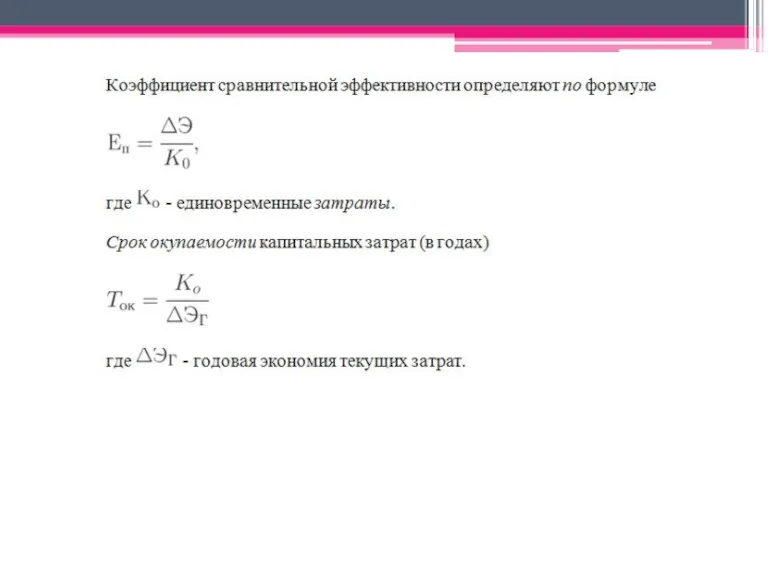

- 54. Функционирование САПР дает специфический косвенный экономический эффект:

- 56. Определяют экономическую эффективность с помощью трудовых и стоимостных показателей. Основным при расчетах является метод сопоставления данных

- 58. Скачать презентацию

Слайд 3Е.Р.Хорошева, д.т.н., профессор кафедры ИСПИ

Экономика и консалтинг в разработке программно-информационных систем

Лекция

Е.Р.Хорошева, д.т.н., профессор кафедры ИСПИ

Экономика и консалтинг в разработке программно-информационных систем

Лекция

Слайд 4На ИС предприятия затрачиваются, как правило, весьма значительные капиталовложения (капитал), в особенности

На ИС предприятия затрачиваются, как правило, весьма значительные капиталовложения (капитал), в особенности

Слайд 5Эффект - показатель (результат), характеризующий величину выгодности применения системы.

Эффективность - сопоставление эффекта

Эффект - показатель (результат), характеризующий величину выгодности применения системы.

Эффективность - сопоставление эффекта

Слайд 6Разработка, внедрение проектов по автоматизации функций управления связаны с инвестициями, вложениями средств,

Разработка, внедрение проектов по автоматизации функций управления связаны с инвестициями, вложениями средств,

Слайд 7К капитальным затратам следует относить:

стоимость проектных работ, расходы по постановке и алгоритмизации

К капитальным затратам следует относить:

стоимость проектных работ, расходы по постановке и алгоритмизации

Слайд 8Эксплуатационные текущие расходы включают:

затраты на электроэнергию;

содержание помещений;

сопровождение программного обеспечения (поддержание в работоспособном

Эксплуатационные текущие расходы включают:

затраты на электроэнергию;

содержание помещений;

сопровождение программного обеспечения (поддержание в работоспособном

Слайд 9Целесообразно учитывать и затраты живого труда на выполнение перечисленных работ, особенно время

Целесообразно учитывать и затраты живого труда на выполнение перечисленных работ, особенно время

Слайд 10Известные экономические показатели, такие как экономия затрат, в том числе на обработку

Известные экономические показатели, такие как экономия затрат, в том числе на обработку

Слайд 11Проблема получения исходных данных для расчёта может решаться с помощью различных методов:

На

Проблема получения исходных данных для расчёта может решаться с помощью различных методов:

На

Слайд 12Нормативные методы оценки ожидаемой экономической эффективности информационной системы возможны при наличии таких

Нормативные методы оценки ожидаемой экономической эффективности информационной системы возможны при наличии таких

Слайд 13Экспертные методы. Это довольно тонкая процедура, её результаты могут зависеть от компетентности

Экспертные методы. Это довольно тонкая процедура, её результаты могут зависеть от компетентности

Слайд 14На практике часто невозможно выразить полный эффект от внедрения системы автоматизации в

На практике часто невозможно выразить полный эффект от внедрения системы автоматизации в

Слайд 15Косвенные показатели эффективности ИС

повышение оперативности и актуальности информации;

сокращение сроков решения отдельных задач

Косвенные показатели эффективности ИС

повышение оперативности и актуальности информации;

сокращение сроков решения отдельных задач

Слайд 16повышение эффективности маркетинговых компаний. В процессе общения с клиентом информация об источниках

повышение эффективности маркетинговых компаний. В процессе общения с клиентом информация об источниках

Слайд 17Методы оценки эффективности информационных систем

Методика оценивания эффективности функционирования ИС предполагает наличие соответствующих

Методы оценки эффективности информационных систем

Методика оценивания эффективности функционирования ИС предполагает наличие соответствующих

Слайд 18Затратные методы

Методы этой группы оценивают работу системы не на основе измерения результатов,

Затратные методы

Методы этой группы оценивают работу системы не на основе измерения результатов,

Слайд 19Методы оценки прямого результата

Методики оценивают прямой, измеримый результат, следующий из реализации проекта.

Методы оценки прямого результата

Методики оценивают прямой, измеримый результат, следующий из реализации проекта.

Слайд 20Методы оценки идеальности бизнес-процесса

В сравнительных алгоритмах таких методик, как правило, базовым показателем

Методы оценки идеальности бизнес-процесса

В сравнительных алгоритмах таких методик, как правило, базовым показателем

Слайд 21Методы комплексной оценки качества бизнеса

Такие методы комплексно рассматривают понятие «качество продукции предприятия»

Методы комплексной оценки качества бизнеса

Такие методы комплексно рассматривают понятие «качество продукции предприятия»

Слайд 22Расчет полной стоимости владения ИС

К затратные методам оценки относится определение совокупной стоимости

Расчет полной стоимости владения ИС

К затратные методам оценки относится определение совокупной стоимости

Слайд 23Методика ТСО разработана компанией Gartner Group в 80-х годах XX века.

Методика

Методика ТСО разработана компанией Gartner Group в 80-х годах XX века.

Методика

Слайд 24На основе TCO ИС может анализировать плановые и внеплановые затраты, связанные с

На основе TCO ИС может анализировать плановые и внеплановые затраты, связанные с

Слайд 25Методика оценки эффективности внедрения ИТ (ИС)

на примере PDM-технологий и САПР

Методика оценки эффективности внедрения ИТ (ИС)

на примере PDM-технологий и САПР

Слайд 26Внедрение информационных технологий сопряжено с капитальными вложениями как на приобретение техники, так и на

Внедрение информационных технологий сопряжено с капитальными вложениями как на приобретение техники, так и на

Слайд 27Обобщенным критерием экономической эффективности является минимум затрат живого и овеществленного труда.

При этом

Обобщенным критерием экономической эффективности является минимум затрат живого и овеществленного труда.

При этом

Слайд 28CALS-технология

Чтобы сохранять и наращивать конкурентоспособность предприятия, требуется серьезная автоматизация планирования и управления, а также

CALS-технология

Чтобы сохранять и наращивать конкурентоспособность предприятия, требуется серьезная автоматизация планирования и управления, а также

Слайд 29 Среди CALS-технологий интеграции данных об изделии, ключевой является технология управления данными

Среди CALS-технологий интеграции данных об изделии, ключевой является технология управления данными

Слайд 30Задачи, решаемые с помощью

PDM-технологий:

Автоматизация управления конфигурацией изделия;

Построение системы качества продукции

Задачи, решаемые с помощью

PDM-технологий:

Автоматизация управления конфигурацией изделия;

Построение системы качества продукции

Слайд 31PDM-система

PDM-система должна контролировать все связанные с изделием информационные процессы (в

PDM-система

PDM-система должна контролировать все связанные с изделием информационные процессы (в

Слайд 32Функции PDM-системы

Управление хранением данных и документов;

Управление процессами;

Управление составом изделия;

Классификация;

Функции PDM-системы

Управление хранением данных и документов;

Управление процессами;

Управление составом изделия;

Классификация;

Слайд 33Выгоды от использования PDM-системы

Сокращение времени выхода на рынок достигается в первую

Выгоды от использования PDM-системы

Сокращение времени выхода на рынок достигается в первую

Слайд 34Разработчик - Dassault Systemes, мировой лидер в области управления жизненным циклом изделия.

ENOVIA Smar

Разработчик - Dassault Systemes, мировой лидер в области управления жизненным циклом изделия.

ENOVIA Smar

Слайд 35Система OPTEGRA

Разработчик - компания Computervision.

Optegra является средством для построения открытой, распределенной

Система OPTEGRA

Разработчик - компания Computervision.

Optegra является средством для построения открытой, распределенной

Слайд 36PDM STEP Suite

Разработчик – НИЦ «Прикладная логистика»

Достоинства:

объектно-ориентированный подход, обеспечивающий гибкость системы;

PDM STEP Suite

Разработчик – НИЦ «Прикладная логистика»

Достоинства:

объектно-ориентированный подход, обеспечивающий гибкость системы;

Слайд 37По мнению отечественных специалистов, применение РDМ-систем приводит к существенной экономии и получению дополнительной

По мнению отечественных специалистов, применение РDМ-систем приводит к существенной экономии и получению дополнительной

Слайд 38Методика оценки эффективности внедрения PDM-технологий должна иметь комплексный характер: помимо экономии традиционно выделяемых

Методика оценки эффективности внедрения PDM-технологий должна иметь комплексный характер: помимо экономии традиционно выделяемых

Слайд 39Для оценки экономической эффективности инвестиций в работы по реализации PDM-технологий, используются следующие группы методов:

Затратные

Для оценки экономической эффективности инвестиций в работы по реализации PDM-технологий, используются следующие группы методов:

Затратные

Слайд 40Оценка единовременных затрат на внедрение и закупку программно-аппаратных комплексов

Этот метод может использоваться

Оценка единовременных затрат на внедрение и закупку программно-аппаратных комплексов

Этот метод может использоваться

Слайд 41Оценка возврата инвестиций

Модель ROI принадлежит Gartner Group и рассчитывает коэффициент возврата инвестиций

Оценка возврата инвестиций

Модель ROI принадлежит Gartner Group и рассчитывает коэффициент возврата инвестиций

Слайд 42Метод чистой теперешней стоимости

(чистой приведенной стоимости).

Этот метод основан на сопоставлении величины исходной

Метод чистой теперешней стоимости

(чистой приведенной стоимости).

Этот метод основан на сопоставлении величины исходной

Слайд 43При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений

Слайд 44Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения

Слайд 45Отдача активов

Информационная система рассматривается как активы предприятия, которые должны приносить определенную отдачу.

Отдача активов

Информационная система рассматривается как активы предприятия, которые должны приносить определенную отдачу.

Слайд 46Данный метод является перспективным для применения в промышленности.

Стоимость акций компаний и

Данный метод является перспективным для применения в промышленности.

Стоимость акций компаний и

Слайд 47ТСО является ключевым показателем для ИТ и ИС в компании, так как

ТСО является ключевым показателем для ИТ и ИС в компании, так как

Слайд 48Отдача активов как модель эффективности рассматривает ИС как активы, которые должны приносить

Отдача активов как модель эффективности рассматривает ИС как активы, которые должны приносить

Слайд 49Методика оценки эффективности внедрения

PDM-технологий

косвенные расходы первой группы - те, которые понесет

Методика оценки эффективности внедрения

PDM-технологий

косвенные расходы первой группы - те, которые понесет

Слайд 52Методика оценки экономической эффективности информационных систем на примере САПР

САПР (CAD System -

Методика оценки экономической эффективности информационных систем на примере САПР

САПР (CAD System -

Слайд 53Различают эффективность создания САПР и эффективность ее функционирования.

Тип производства САПР, как правило, единичный. Эффективность создания

Различают эффективность создания САПР и эффективность ее функционирования.

Тип производства САПР, как правило, единичный. Эффективность создания

Слайд 54Функционирование САПР дает специфический косвенный экономический эффект:

Функционирование САПР дает специфический косвенный экономический эффект:

Слайд 56Определяют экономическую эффективность с помощью трудовых и стоимостных показателей.

Основным при расчетах

Определяют экономическую эффективность с помощью трудовых и стоимостных показателей.

Основным при расчетах

Чистый капитализм

Чистый капитализм Налогообложение некоммерческих организаций

Налогообложение некоммерческих организаций Экономика предприятия. Производственная мощность и производственная программа предприятия. (Лекция 9)

Экономика предприятия. Производственная мощность и производственная программа предприятия. (Лекция 9) ЕЦБ о состоянии международной валютной системы и о международной роли евро

ЕЦБ о состоянии международной валютной системы и о международной роли евро Презентация возможностей FORISE

Презентация возможностей FORISE Способы накопления денежных средств

Способы накопления денежных средств Модернизация инженерно-технической защиты объекта (на материалах ООО Феникс)

Модернизация инженерно-технической защиты объекта (на материалах ООО Феникс) Три модели экономики. 9 класс

Три модели экономики. 9 класс Структура экономики

Структура экономики Экономический рост. Показатели экономического роста

Экономический рост. Показатели экономического роста Механизм функционирования предприятия

Механизм функционирования предприятия Иностранные банки и стабильность национального финансового рынка

Иностранные банки и стабильность национального финансового рынка проект рекламы ноутбуков для детей Бэйбибук

проект рекламы ноутбуков для детей Бэйбибук Хозяйство Китая

Хозяйство Китая Экономика и государство.

Экономика и государство. Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики

Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики Микроэкономика

Микроэкономика международная экономика

международная экономика Климатический форум

Климатический форум Деньги и их функции

Деньги и их функции Регіональний розвиток господарства США

Регіональний розвиток господарства США Предпринимательство

Предпринимательство Практическое задание Лицо России в МГРТ

Практическое задание Лицо России в МГРТ Совершенствование работы автотранспортного предприятия ОАО Транссервис

Совершенствование работы автотранспортного предприятия ОАО Транссервис Экономико-экологический риск в легкой промышленности

Экономико-экологический риск в легкой промышленности Бережливое производство

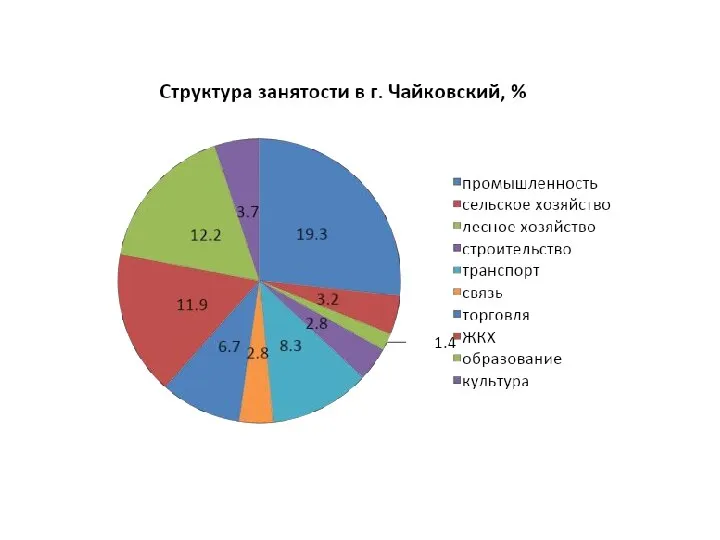

Бережливое производство Структура занятости в г. Чайковский,

Структура занятости в г. Чайковский, Экономика энергетики

Экономика энергетики