- Бухгалтерские и экономические издержки

Содержание

- 2. Издержки Издержки - выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов,

- 3. Когда мы покупаем какой-либо товар, то соглашаемся оплатить затраты на его производство, однако отказываемся оплатить издержки

- 4. Бухгалтерские издержки и прибыть Определение издержек производится с целью установления стоимости производства продукции.

- 5. БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ (ИБ) - стоимость израсходованных ресурсов в фактических ценах их приобретения. Бухгалтерские издержки обычно называют

- 6. В бухгалтерские издержки входят: затраты на сырье, материалы, топливо, энергию, заработную плату рабочих и управленческого персонала,

- 7. Основной капитал - здания и сооружения, машины и оборудование, при помощи которых создается продукция данной фирмы.

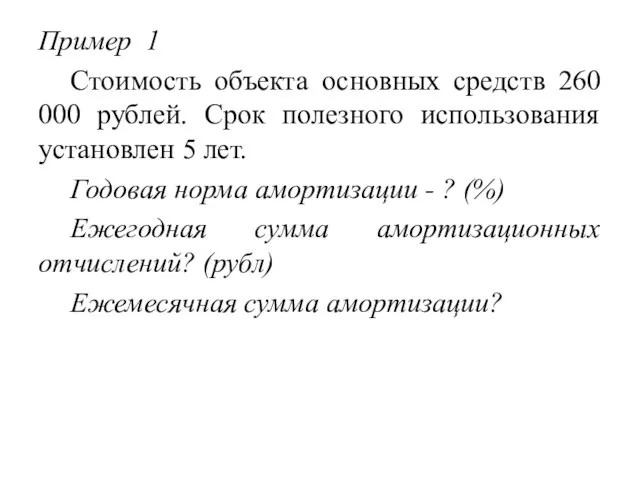

- 8. Пример 1 Стоимость объекта основных средств 260 000 рублей. Срок полезного использования установлен 5 лет. Годовая

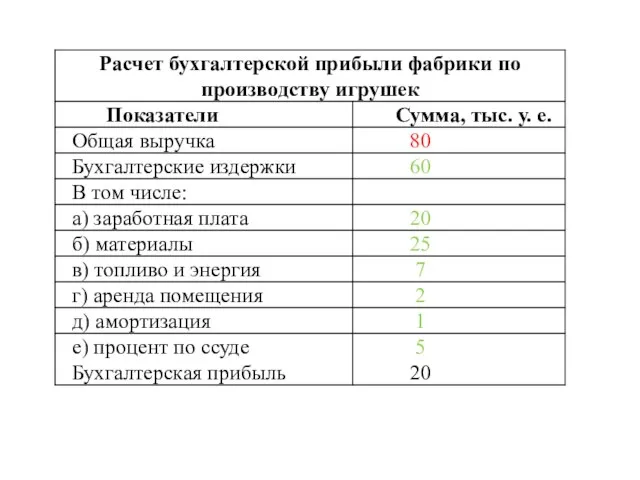

- 9. Вычтя из общей выручки фирмы (В) сумму бухгалтерских издержек, можно установить величину бухгалтерской прибыли (ПБ). ПБ=В-ИБ

- 11. Экономические издержки Экономические издержки (альтернативные издержки или издержки отвергнутых возможностей) - это доход, который можно было

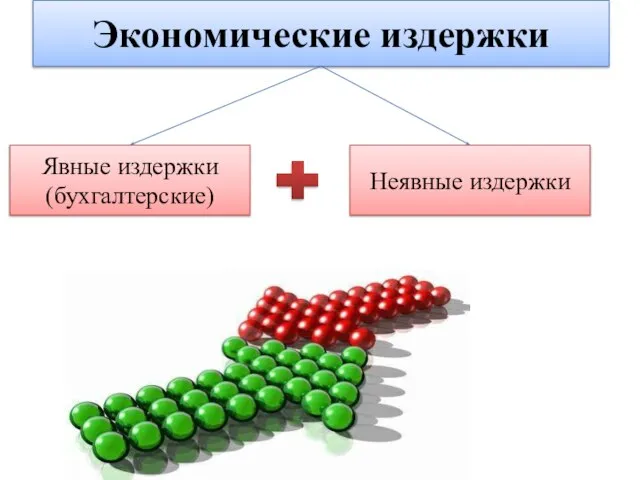

- 12. Экономические издержки Явные издержки (бухгалтерские) Неявные издержки

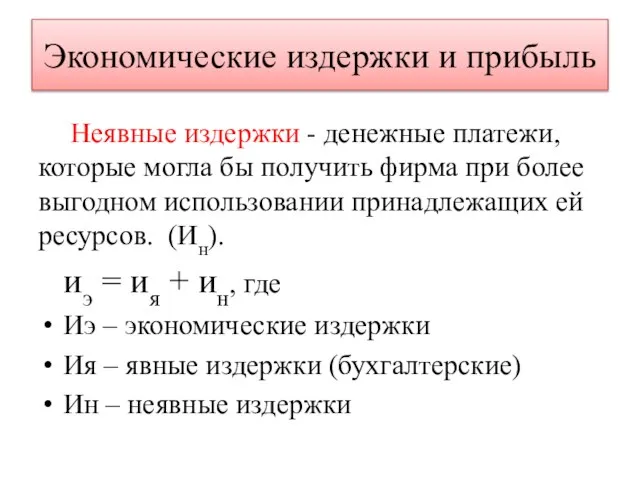

- 13. Экономические издержки и прибыль Неявные издержки - денежные платежи, которые могла бы получить фирма при более

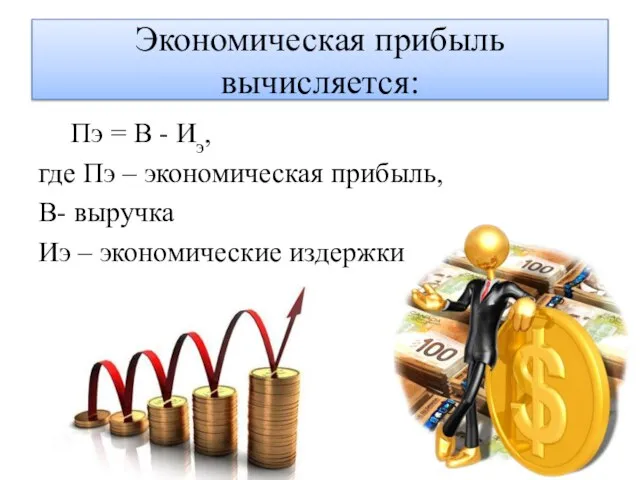

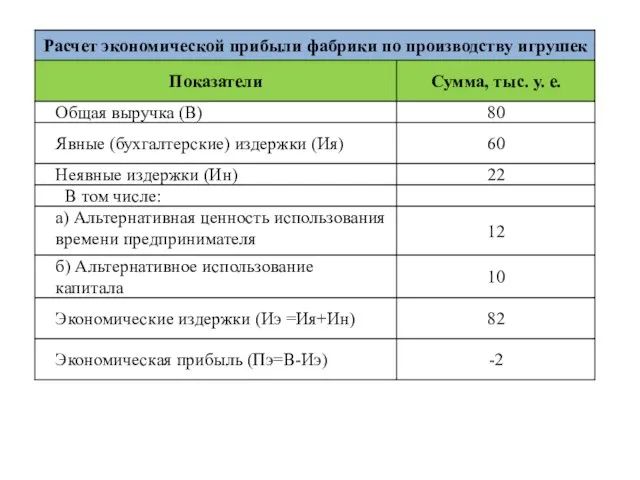

- 14. Экономическая прибыль вычисляется: Пэ = В - Иэ, где Пэ – экономическая прибыль, В- выручка Иэ

- 17. Скачать презентацию

Слайд 2Издержки

Издержки - выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических

Издержки

Издержки - выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических

Слайд 3Когда мы покупаем какой-либо товар, то соглашаемся оплатить затраты на его производство,

Когда мы покупаем какой-либо товар, то соглашаемся оплатить затраты на его производство,

Слайд 4Бухгалтерские издержки и прибыть

Определение издержек производится с целью установления стоимости производства продукции.

Бухгалтерские издержки и прибыть

Определение издержек производится с целью установления стоимости производства продукции.

Слайд 5БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ (ИБ) - стоимость израсходованных ресурсов в фактических ценах их приобретения.

БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ (ИБ) - стоимость израсходованных ресурсов в фактических ценах их приобретения.

Слайд 6В бухгалтерские издержки входят:

затраты на сырье,

материалы,

топливо,

энергию,

заработную плату рабочих

В бухгалтерские издержки входят:

затраты на сырье,

материалы,

топливо,

энергию,

заработную плату рабочих

Слайд 7Основной капитал - здания и сооружения, машины и оборудование, при помощи которых

Основной капитал - здания и сооружения, машины и оборудование, при помощи которых

Слайд 8Пример 1

Стоимость объекта основных средств 260 000 рублей. Срок полезного использования установлен

Пример 1

Стоимость объекта основных средств 260 000 рублей. Срок полезного использования установлен

Слайд 9 Вычтя из общей выручки фирмы (В) сумму бухгалтерских издержек, можно установить величину

Вычтя из общей выручки фирмы (В) сумму бухгалтерских издержек, можно установить величину

Слайд 11Экономические издержки

Экономические издержки (альтернативные издержки или издержки отвергнутых возможностей) - это доход,

Экономические издержки

Экономические издержки (альтернативные издержки или издержки отвергнутых возможностей) - это доход,

Слайд 12Экономические издержки

Явные издержки (бухгалтерские)

Неявные издержки

Экономические издержки

Явные издержки (бухгалтерские)

Неявные издержки

Слайд 13Экономические издержки и прибыль

Неявные издержки - денежные платежи, которые могла бы получить

Экономические издержки и прибыль

Неявные издержки - денежные платежи, которые могла бы получить

Слайд 14Экономическая прибыль вычисляется:

Пэ = В - Иэ,

где Пэ – экономическая прибыль,

В- выручка

Иэ

Экономическая прибыль вычисляется:

Пэ = В - Иэ,

где Пэ – экономическая прибыль,

В- выручка

Иэ

Гендерное неравенство на рынке труда Москвы

Гендерное неравенство на рынке труда Москвы Проект Реформация

Проект Реформация Природные богатства и труд людей — основа экономики

Природные богатства и труд людей — основа экономики Джон Стюарт Милль

Джон Стюарт Милль Международные Экономические Организации

Международные Экономические Организации Зеленый валовый внутренний продукт (ВВП)

Зеленый валовый внутренний продукт (ВВП) Основные средства предприятия (занятие 5)

Основные средства предприятия (занятие 5) Территориальные финансовые системы на современном этапе

Территориальные финансовые системы на современном этапе Экономика и менеджмент безопасности (теоретический материал). Тема 1

Экономика и менеджмент безопасности (теоретический материал). Тема 1 Поведение потребителя в рыночной системе

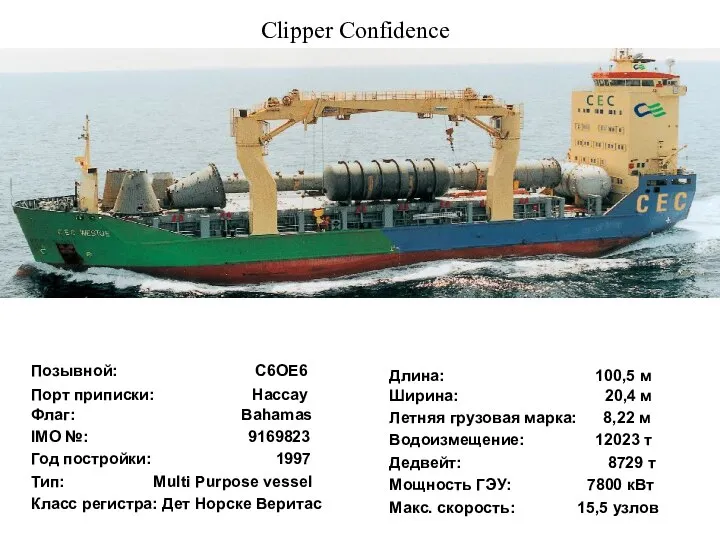

Поведение потребителя в рыночной системе Судно Clipper Confidence

Судно Clipper Confidence Основные методы и проблемы прогнозирования банкротства предприятий

Основные методы и проблемы прогнозирования банкротства предприятий Время инвестиций прошло

Время инвестиций прошло Потребление, сбережения и инвестиции

Потребление, сбережения и инвестиции Глобальные проблемы современности

Глобальные проблемы современности Теория фирмы

Теория фирмы Международные экономические отношения: показатели, факторы и формы развития. Система современных международных экономических о

Международные экономические отношения: показатели, факторы и формы развития. Система современных международных экономических о Региональная и муниципальная экономика. Инвестиционный процесс в регионе

Региональная и муниципальная экономика. Инвестиционный процесс в регионе Инвестиции

Инвестиции Ценовая система

Ценовая система Рынок труда и заработная плата

Рынок труда и заработная плата Теория организации и её место в системе знаний. Тема 1

Теория организации и её место в системе знаний. Тема 1 Виртуальный город (экономика для младших школьников)

Виртуальный город (экономика для младших школьников) Организационная структура коммерческого банка Подготовила: Клеутина С. Группа МЭ-092

Организационная структура коммерческого банка Подготовила: Клеутина С. Группа МЭ-092 Автоматизация учета расчетов

Автоматизация учета расчетов Экономическая система и ее типы. Модели смешанной экономики

Экономическая система и ее типы. Модели смешанной экономики Роль государственного сектора в экономике России

Роль государственного сектора в экономике России Экономико-географическое положение Японии

Экономико-географическое положение Японии