- Экономическая оценка природных ресурсов

Содержание

- 2. Экономическая оценка природных ресурсов – денежное выражение потребительских стоимостей, заключенных в природных ресурсах. Основные проблемы при

- 3. Необходимость экономической оценки природных ресурсов Поиском методов оценки различных видов природных ресурсов давно занимаются специалисты, которые

- 4. К задачам экономической оценке природных ресурсов относится: стоимостная оценка национального богатства России, её природно-ресурсного потенциала; экономическое

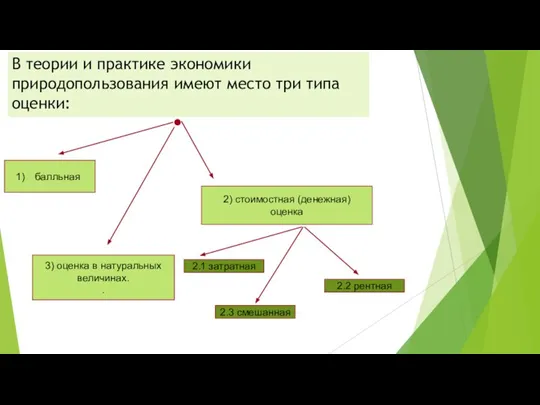

- 5. В теории и практике экономики природопользования имеют место три типа оценки: балльная 3) оценка в натуральных

- 6. Балльная оценка осуществляется на основе условных единиц-баллов или классов бонитета. Это преимущественно качественная оценка ресурсов и

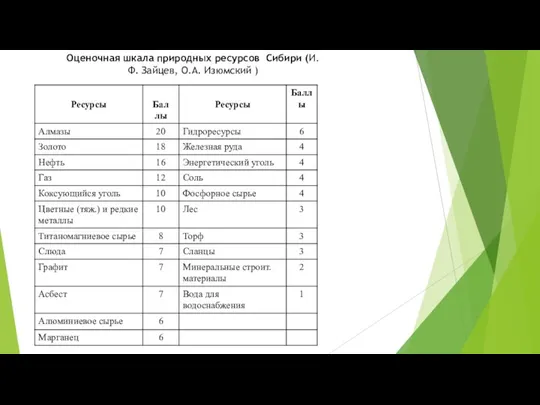

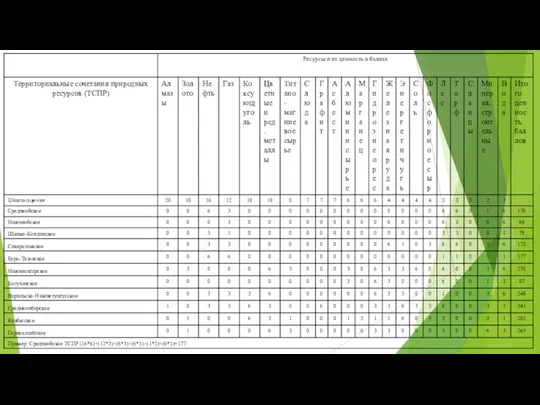

- 7. Оценочная шкала природных ресурсов Сибири (И.Ф. Зайцев, О.А. Изюмский )

- 9. Стоимостная оценка природных ресурсов Идея стоимостной (денежной) оценки природных ресурсов существует давно. В начале 30-х годов

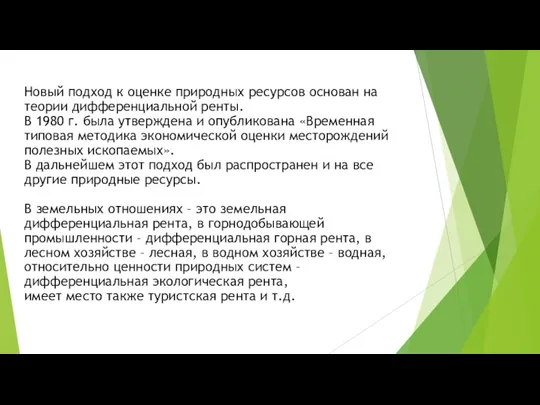

- 10. Новый подход к оценке природных ресурсов основан на теории дифференциальной ренты. В 1980 г. была утверждена

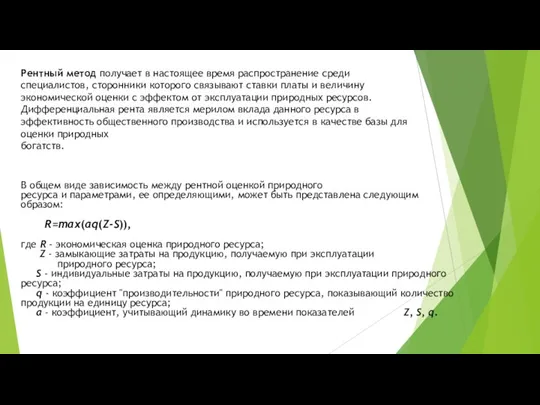

- 11. Рентный метод получает в настоящее время распространение среди специалистов, сторонники которого связывают ставки платы и величину

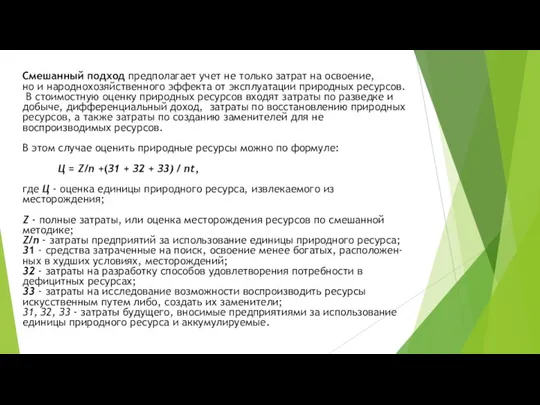

- 12. Смешанный подход предполагает учет не только затрат на освоение, но и народнохозяйственного эффекта от эксплуатации природных

- 14. Скачать презентацию

Слайд 2Экономическая оценка природных ресурсов – денежное выражение потребительских стоимостей, заключенных в природных

Экономическая оценка природных ресурсов – денежное выражение потребительских стоимостей, заключенных в природных

Слайд 3Необходимость экономической оценки природных ресурсов

Поиском методов оценки различных видов природных ресурсов

Необходимость экономической оценки природных ресурсов

Поиском методов оценки различных видов природных ресурсов

Слайд 4К задачам экономической оценке природных ресурсов относится:

стоимостная оценка национального богатства России,

К задачам экономической оценке природных ресурсов относится:

стоимостная оценка национального богатства России,

Слайд 5В теории и практике экономики природопользования имеют место три типа оценки:

балльная

3)

В теории и практике экономики природопользования имеют место три типа оценки:

балльная

3)

Слайд 6Балльная оценка осуществляется на основе условных единиц-баллов или классов бонитета.

Это преимущественно

Балльная оценка осуществляется на основе условных единиц-баллов или классов бонитета.

Это преимущественно

Слайд 7Оценочная шкала природных ресурсов Сибири (И.Ф. Зайцев, О.А. Изюмский )

Оценочная шкала природных ресурсов Сибири (И.Ф. Зайцев, О.А. Изюмский )

Слайд 9Стоимостная оценка природных ресурсов

Идея стоимостной (денежной) оценки природных ресурсов существует давно.

В

Стоимостная оценка природных ресурсов

Идея стоимостной (денежной) оценки природных ресурсов существует давно.

В

Слайд 10Новый подход к оценке природных ресурсов основан на теории дифференциальной ренты.

В 1980

Новый подход к оценке природных ресурсов основан на теории дифференциальной ренты.

В 1980

Слайд 11Рентный метод получает в настоящее время распространение среди специалистов, сторонники которого связывают

Рентный метод получает в настоящее время распространение среди специалистов, сторонники которого связывают

Слайд 12Смешанный подход предполагает учет не только затрат на освоение,

но и народнохозяйственного

Смешанный подход предполагает учет не только затрат на освоение,

но и народнохозяйственного

Роль государства в экономике. Экономические задачи государства

Роль государства в экономике. Экономические задачи государства Планирование – XXI. Перезагрузка

Планирование – XXI. Перезагрузка Семейное хозяйство

Семейное хозяйство Экономический рост и развитие

Экономический рост и развитие Управление ресурсами

Управление ресурсами Экономическая идентичность ЧКР

Экономическая идентичность ЧКР « Акцизы»

« Акцизы» Монополистическая конкуренция

Монополистическая конкуренция Глобальные проблемы человечества в XXI веке

Глобальные проблемы человечества в XXI веке Третий сектор экономики России

Третий сектор экономики России Глоссарий. Буква Е

Глоссарий. Буква Е Угрозы 21 века

Угрозы 21 века Интеграционные процессы в Латинской Америки (МЕРКОСУР)

Интеграционные процессы в Латинской Америки (МЕРКОСУР) Видение для Нижнего Новгорода

Видение для Нижнего Новгорода Исчисление экономических индексов (Тема 7.2)

Исчисление экономических индексов (Тема 7.2) Рынки факторов производства и распределение доходов

Рынки факторов производства и распределение доходов Лекция 5. Спрос и предложение. Эластичность спроса и предложения

Лекция 5. Спрос и предложение. Эластичность спроса и предложения Роль экономики в жизни общества

Роль экономики в жизни общества История экономики

История экономики Бюджетная система государства

Бюджетная система государства История и тенденции развития в управлении проектом

История и тенденции развития в управлении проектом Ирвинг Фишер

Ирвинг Фишер Фермерҙарға дәүләт ярҙамы һәм ауыл хужалығы кооперацияһын үҫтереү

Фермерҙарға дәүләт ярҙамы һәм ауыл хужалығы кооперацияһын үҫтереү Экономика отрасли

Экономика отрасли Предприятие как субъект хозяйствования

Предприятие как субъект хозяйствования Обзор рынка картофеля в Казахстане

Обзор рынка картофеля в Казахстане Енергозбереження - до ресурсів повага! Энергосбереження в малюнках

Енергозбереження - до ресурсів повага! Энергосбереження в малюнках Предмет, основные понятия, методы анализа экономического потенциала Российской Федерации

Предмет, основные понятия, методы анализа экономического потенциала Российской Федерации