- Содержание и практика применения налога на добавленную стоимость

Содержание

- 2. Актуальность обусловлена Методика взимания НДС предполагает исчисление как НДС, подлежащего уплате в бюджет, так и НДС,

- 3. Цель дипломной работы комплексное исследование налога на добавленную стоимость и перспектив развития учета в организации в

- 4. Задачи дипломной работы раскрыть сущность и значение налога на добавленную стоимость; определить порядок учета применительно к

- 5. Информационная база Законодательные и нормативные акты Российской Федерации по налогообложению; материалы Федеральной налоговой службы по налогам

- 6. НДС Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК РФ.

- 7. Плательщики НДС Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу РФ.

- 8. Объект налогообложения Реализации товаров, работ, услуг на территории РФ. Передача на территории РФ ТРУ для собственных

- 9. Налоговая база Налоговая база определяется как выручка от реализации товаров (работ, услуг), исчисленная исходя из всех

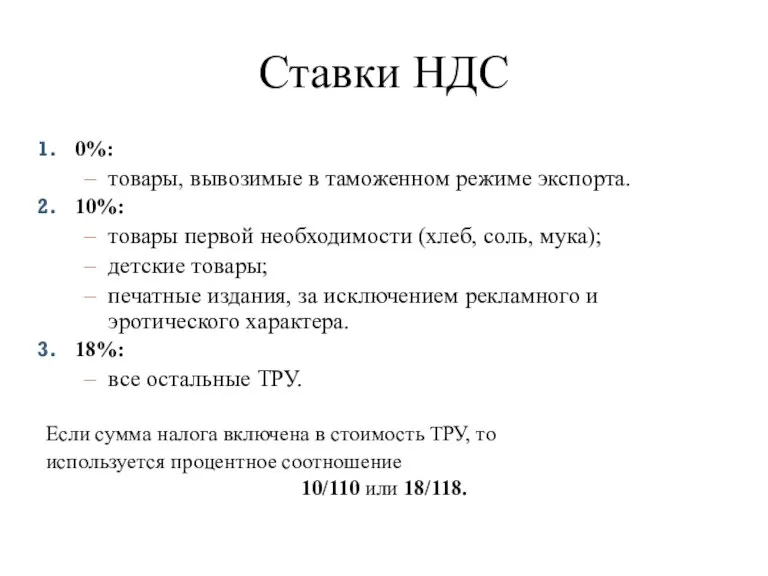

- 10. Ставки НДС 0%: товары, вывозимые в таможенном режиме экспорта. 10%: товары первой необходимости (хлеб, соль, мука);

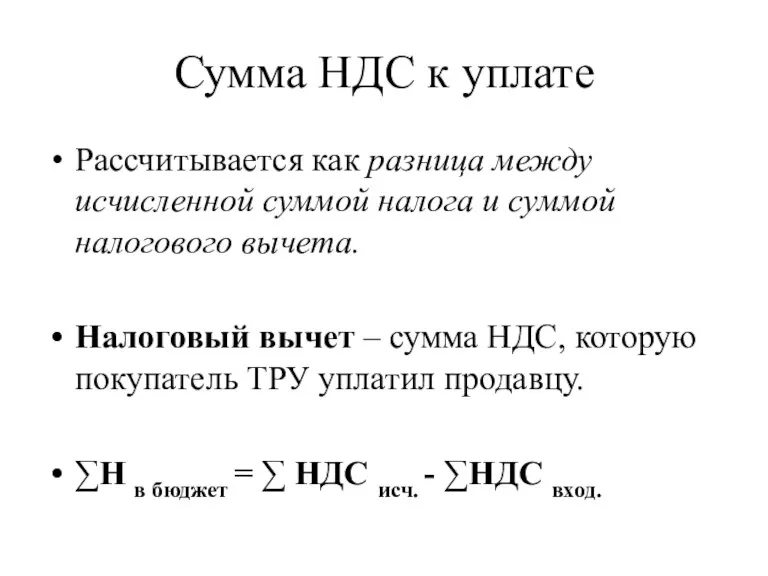

- 11. Сумма НДС к уплате Рассчитывается как разница между исчисленной суммой налога и суммой налогового вычета. Налоговый

- 12. Краткая характеристика ООО «ЭСО» Организационно–правовая форма предприятия – Общество с ограниченной ответственностью (ООО) Цель: извлечение прибыли;

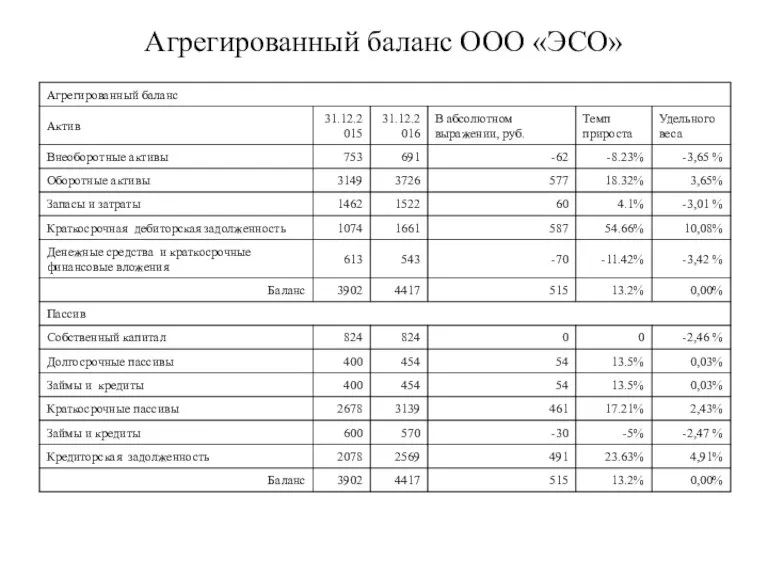

- 13. Агрегированный баланс ООО «ЭСО»

- 14. Динамика доходов и расходов

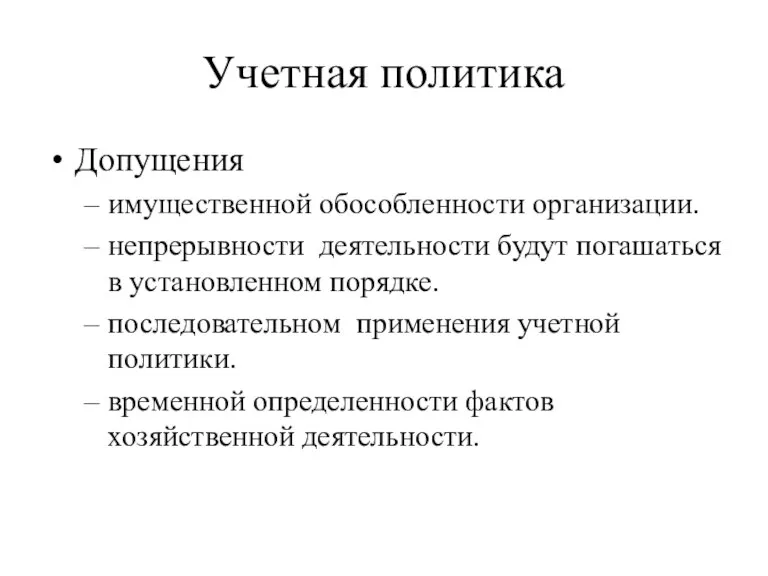

- 15. Учетная политика Допущения имущественной обособленности организации. непрерывности деятельности будут погашаться в установленном порядке. последовательном применения учетной

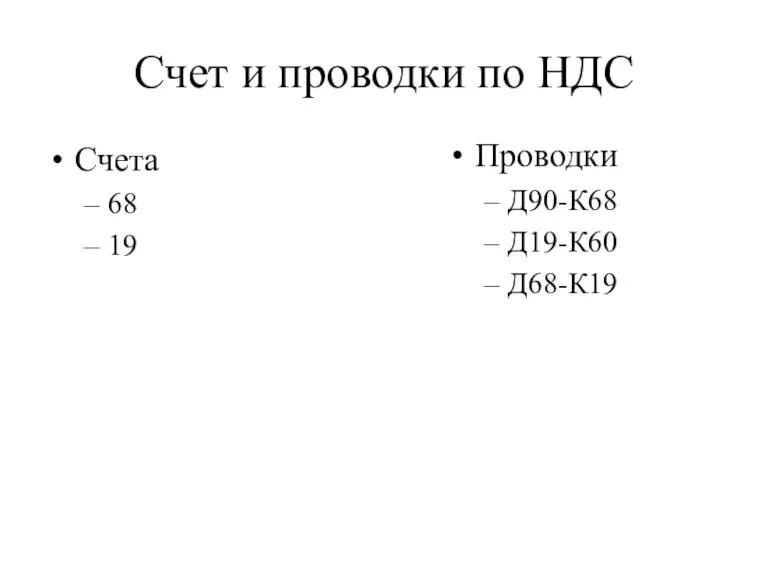

- 16. Счет и проводки по НДС Счета 68 19 Проводки Д90-К68 Д19-К60 Д68-К19

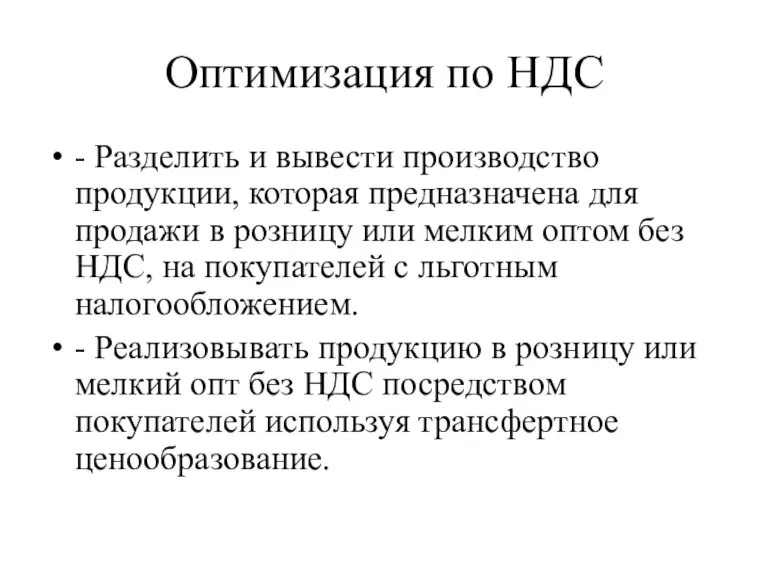

- 17. Оптимизация по НДС - Разделить и вывести производство продукции, которая предназначена для продажи в розницу или

- 19. Скачать презентацию

Слайд 2Актуальность обусловлена

Методика взимания НДС предполагает исчисление как НДС, подлежащего уплате в бюджет,

Актуальность обусловлена

Методика взимания НДС предполагает исчисление как НДС, подлежащего уплате в бюджет,

Слайд 3Цель дипломной работы

комплексное исследование налога на добавленную стоимость и перспектив развития учета

Цель дипломной работы

комплексное исследование налога на добавленную стоимость и перспектив развития учета

Слайд 4Задачи дипломной работы

раскрыть сущность и значение налога на добавленную стоимость;

определить порядок

Задачи дипломной работы

раскрыть сущность и значение налога на добавленную стоимость;

определить порядок

Слайд 5Информационная база

Законодательные и нормативные акты Российской Федерации по налогообложению; материалы Федеральной

Информационная база

Законодательные и нормативные акты Российской Федерации по налогообложению; материалы Федеральной

Слайд 6НДС

Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК

НДС

Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК

Слайд 7Плательщики НДС

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу

Плательщики НДС

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу

Слайд 8Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ ТРУ

Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ ТРУ

Слайд 9Налоговая база

Налоговая база определяется как выручка от реализации товаров (работ, услуг), исчисленная

Налоговая база

Налоговая база определяется как выручка от реализации товаров (работ, услуг), исчисленная

Слайд 10Ставки НДС

0%:

товары, вывозимые в таможенном режиме экспорта.

10%:

товары первой необходимости (хлеб, соль, мука);

детские

Ставки НДС

0%:

товары, вывозимые в таможенном режиме экспорта.

10%:

товары первой необходимости (хлеб, соль, мука);

детские

Слайд 11Сумма НДС к уплате

Рассчитывается как разница между исчисленной суммой налога и суммой

Сумма НДС к уплате

Рассчитывается как разница между исчисленной суммой налога и суммой

Слайд 12Краткая характеристика ООО «ЭСО»

Организационно–правовая форма предприятия – Общество с ограниченной ответственностью (ООО)

Краткая характеристика ООО «ЭСО»

Организационно–правовая форма предприятия – Общество с ограниченной ответственностью (ООО)

Слайд 13Агрегированный баланс ООО «ЭСО»

Агрегированный баланс ООО «ЭСО»

Слайд 14Динамика доходов и расходов

Динамика доходов и расходов

Слайд 15Учетная политика

Допущения

имущественной обособленности организации.

непрерывности деятельности будут погашаться в установленном порядке.

последовательном

Учетная политика

Допущения

имущественной обособленности организации.

непрерывности деятельности будут погашаться в установленном порядке.

последовательном

Слайд 16Счет и проводки по НДС

Счета

68

19

Проводки

Д90-К68

Д19-К60

Д68-К19

Счет и проводки по НДС

Счета

68

19

Проводки

Д90-К68

Д19-К60

Д68-К19

Слайд 17Оптимизация по НДС

- Разделить и вывести производство продукции, которая предназначена для продажи

Оптимизация по НДС

- Разделить и вывести производство продукции, которая предназначена для продажи

Подборка фразеологизмов и пословиц по экономическому воспитанию дошкольников

Подборка фразеологизмов и пословиц по экономическому воспитанию дошкольников Основы мировой экономики

Основы мировой экономики Безработица

Безработица Производство. Тема 5

Производство. Тема 5 Сформирование государственной экономической политики: теория и практика

Сформирование государственной экономической политики: теория и практика Индексы. Лекция 7

Индексы. Лекция 7 Теория организации как наука

Теория организации как наука Россия в современном мире

Россия в современном мире Поведенческий, структурный, функциональный подходы к определению конкурентоспособности

Поведенческий, структурный, функциональный подходы к определению конкурентоспособности Рынок труда. Безработица

Рынок труда. Безработица Выгодно ли держать кроликов

Выгодно ли держать кроликов Экономика. Занятие 12

Экономика. Занятие 12 Спрос и предложение на гостиничном рынке

Спрос и предложение на гостиничном рынке Основы Евразийской экономической интеграции и будущей стратегии развития России

Основы Евразийской экономической интеграции и будущей стратегии развития России 1_prezentatsia_po_ekonomike

1_prezentatsia_po_ekonomike Безработица

Безработица Теория фирмы и теория потребления

Теория фирмы и теория потребления Издержки производства

Издержки производства Национальная экономика: содержание, структура, измерение результатов

Национальная экономика: содержание, структура, измерение результатов Российская методологическая школа философии хозяйства

Российская методологическая школа философии хозяйства Ликвидность банков Подготовили Волчкова Алиса Дёмина Ирина МЭ092

Ликвидность банков Подготовили Волчкова Алиса Дёмина Ирина МЭ092 6,000 staff could lose their jobs

6,000 staff could lose their jobs Увеличение продаж и прибыли компании за счет использования инструментов интернет-маркетинга

Увеличение продаж и прибыли компании за счет использования инструментов интернет-маркетинга РАНХ и ГС. Методы оценки эффективности обеспечения национальной безопасности РФ

РАНХ и ГС. Методы оценки эффективности обеспечения национальной безопасности РФ Семейная экономика

Семейная экономика Роль государства в обеспечении экономического роста в современной России

Роль государства в обеспечении экономического роста в современной России Общие положения о перемещении товаров физическими лицами

Общие положения о перемещении товаров физическими лицами Неблагоприятные условия ведения инновационного бизнеса

Неблагоприятные условия ведения инновационного бизнеса