- Operacje gospodarcze i ich wpływ na bilans

Содержание

- 2. RACHUNKOWOŚĆ PEŁNI W PRAKTYCE GOSPODARCZEJ BARDZO WAŻNE FUNKCJE: informacyjną kontrolną analityczną sprawozdawczą dowodową

- 3. Inwentaryzacja to szereg czynności, których celem jest ustalenie rzeczywistego stanu aktywów i pasywów jednostki na określony

- 4. Obowiązek przeprowadzania inwentaryzacji przez jednostki prowadzące księgi rachunkowe nakłada ustawa o rachunkowości W świetle przepisów ustawy

- 5. Wykaz składników aktywów i pasywów (inwentarz), potwierdzony ich inwentaryzacją, sporządzają jednostki, które uprzednio nie prowadziły ksiąg

- 6. W pozostałych jednostkach rolę inwentarza spełnia zestawienie obrotów i sald kont księgi głównej oraz zestawienia sald

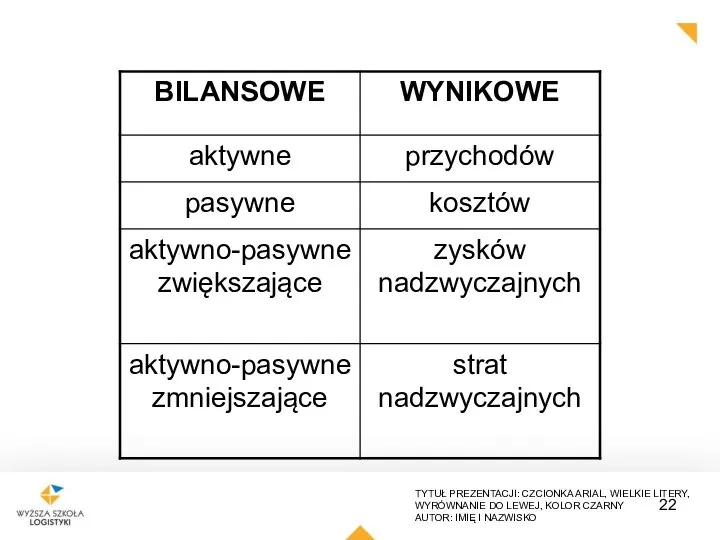

- 7. BILANS jest to syntetyczne zestawienie sporządzone na określony dzień np. koniec okresu sprawozdawczego (obrachunkowego) ujmujące po

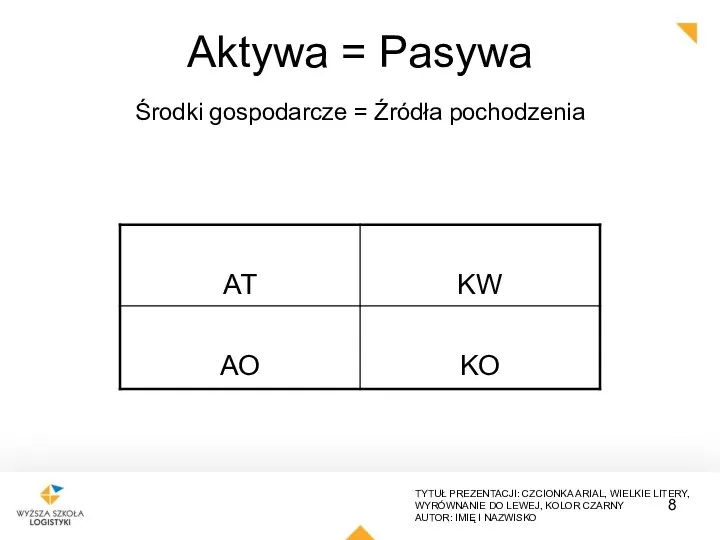

- 8. Aktywa = Pasywa Środki gospodarcze = Źródła pochodzenia

- 9. Ocena jednostki gospodarczej na podstawie bilansu jest określana jako czytanie bilansu Odbywa się ono w dwóch

- 10. Elementem bilansu jest wynik finansowy, który jest końcowym rozliczeniem kosztów i przychodów prowadzonej działalności

- 11. PRZYCHODY I ZYSKI - rozumie się jako uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie

- 12. KOSZTY I STRATY - rozumie się jako uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie

- 13. KOSZTY DZIAŁALNOŚCI OPERACYJNEJ (koszty rodzajowe) I. amortyzacja II. zużycie materiałów i energii III. usługi obce IV.

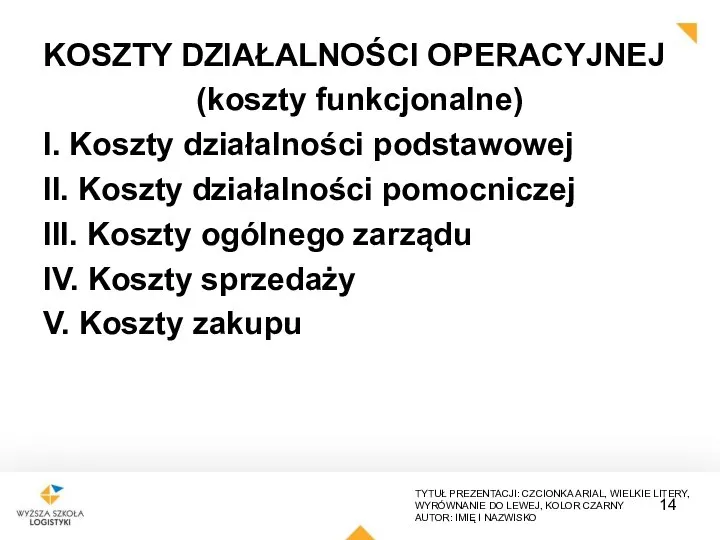

- 14. KOSZTY DZIAŁALNOŚCI OPERACYJNEJ (koszty funkcjonalne) I. Koszty działalności podstawowej II. Koszty działalności pomocniczej III. Koszty ogólnego

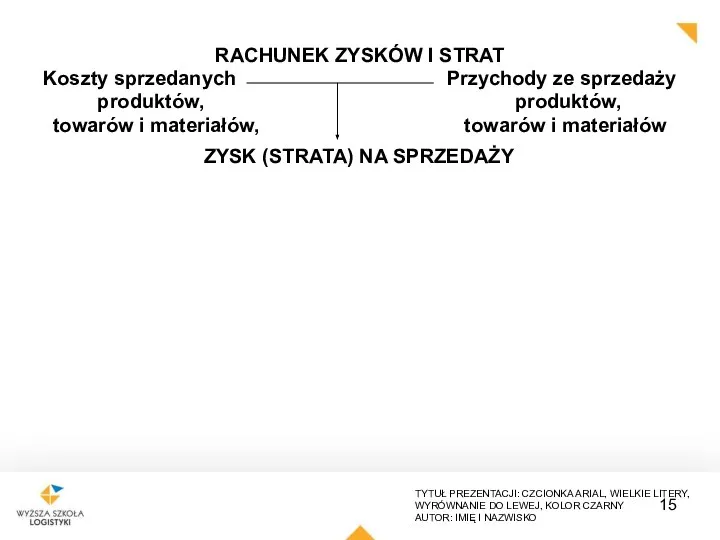

- 15. RACHUNEK ZYSKÓW I STRAT Koszty sprzedanych Przychody ze sprzedaży produktów, produktów, towarów i materiałów, towarów i

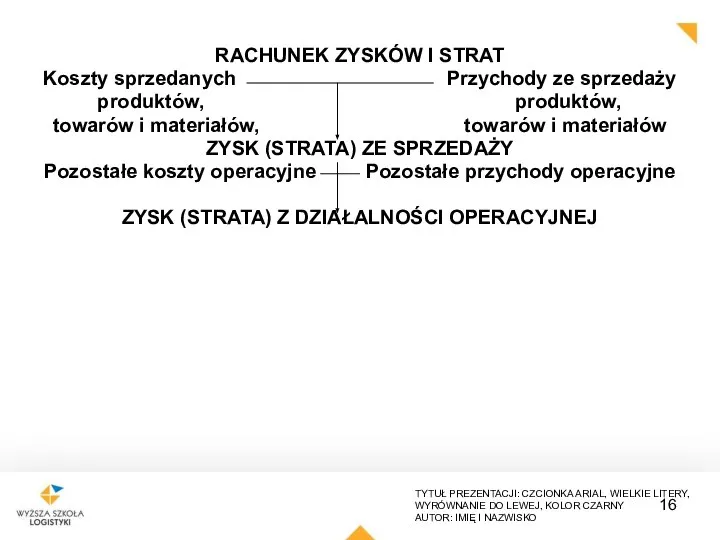

- 16. RACHUNEK ZYSKÓW I STRAT Koszty sprzedanych Przychody ze sprzedaży produktów, produktów, towarów i materiałów, towarów i

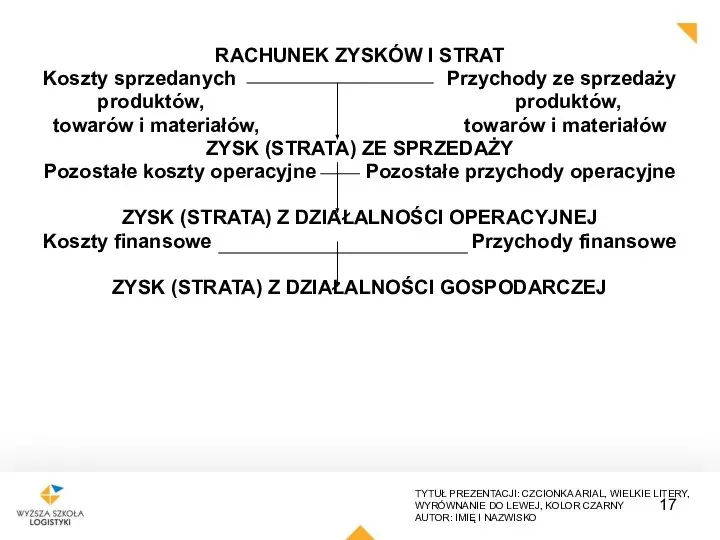

- 17. RACHUNEK ZYSKÓW I STRAT Koszty sprzedanych Przychody ze sprzedaży produktów, produktów, towarów i materiałów, towarów i

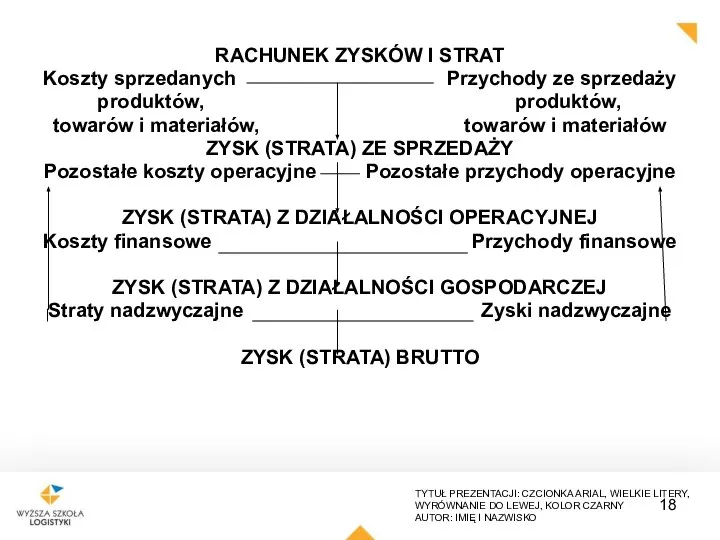

- 18. RACHUNEK ZYSKÓW I STRAT Koszty sprzedanych Przychody ze sprzedaży produktów, produktów, towarów i materiałów, towarów i

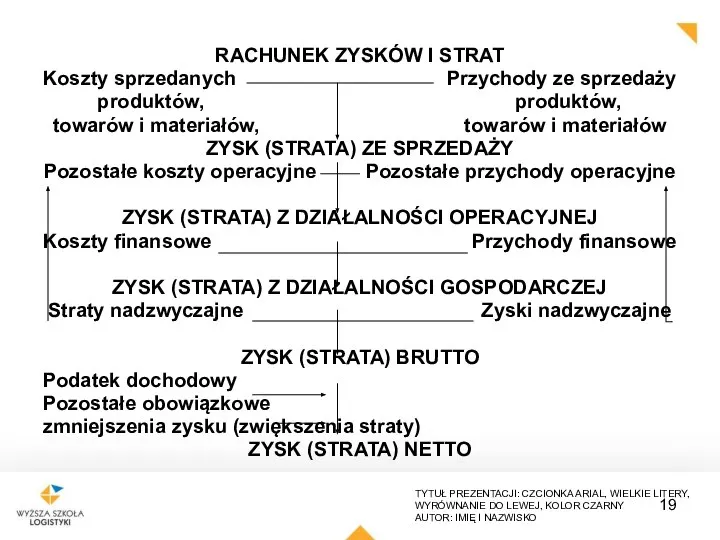

- 19. RACHUNEK ZYSKÓW I STRAT Koszty sprzedanych Przychody ze sprzedaży produktów, produktów, towarów i materiałów, towarów i

- 20. OPERACJE GOSPODARCZE - wyrażone wartościowo, udokumentowane, podlegające ewidencji księgowej zdarzenia gospodarcze, które powodują zmiany w majątku

- 21. Cechy charakterystyczne operacji gospodarczych: dotyczą konkretnego podmiotu gospodarczego, są wyrażone w mierniku pieniężnym, są udokumentowane, są

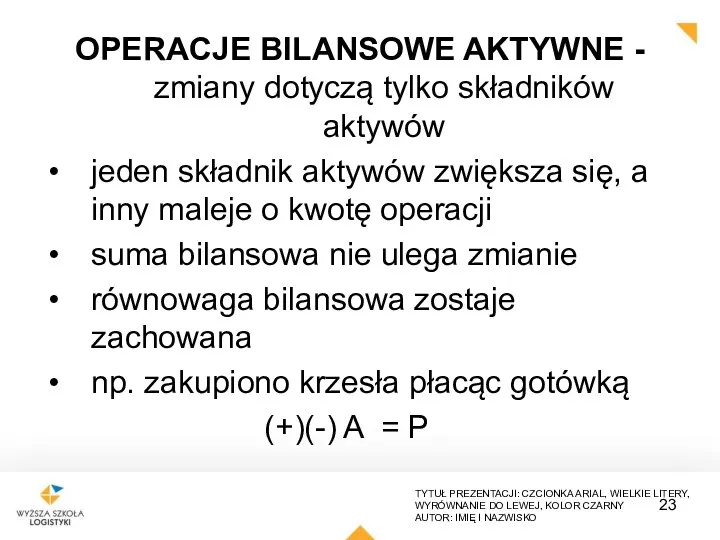

- 23. OPERACJE BILANSOWE AKTYWNE - zmiany dotyczą tylko składników aktywów jeden składnik aktywów zwiększa się, a inny

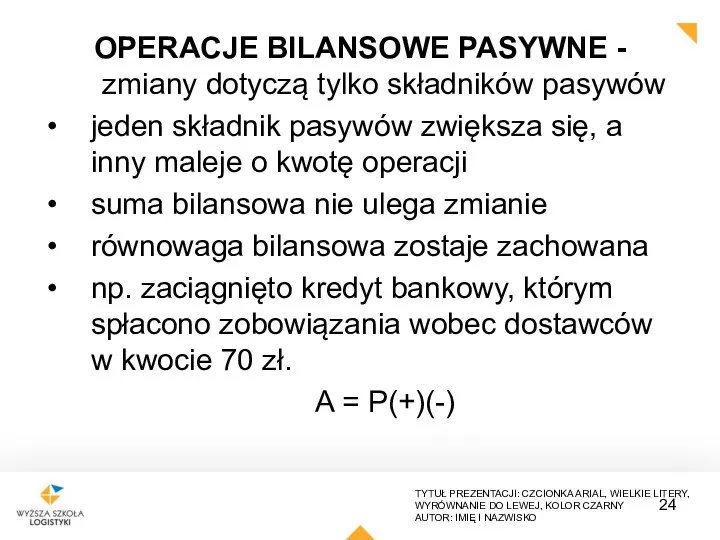

- 24. OPERACJE BILANSOWE PASYWNE - zmiany dotyczą tylko składników pasywów jeden składnik pasywów zwiększa się, a inny

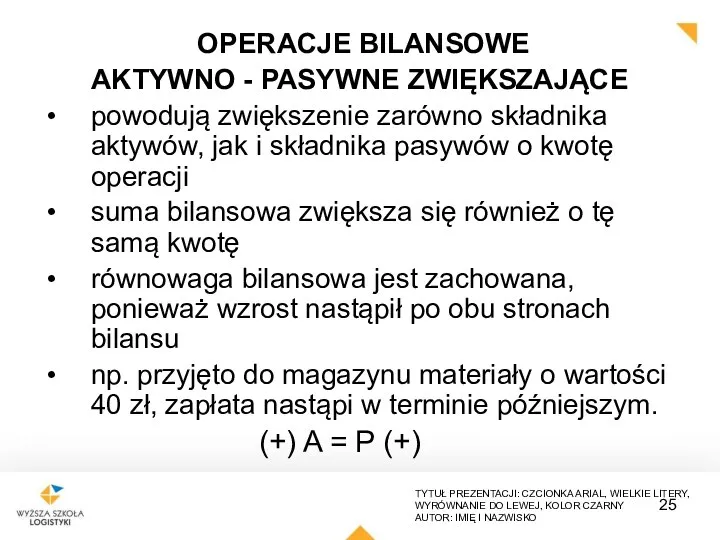

- 25. OPERACJE BILANSOWE AKTYWNO - PASYWNE ZWIĘKSZAJĄCE powodują zwiększenie zarówno składnika aktywów, jak i składnika pasywów o

- 26. OPERACJE BILANSOWE AKTYWNO-PASYWNE ZMNIEJSZAJĄCE powodują zmniejszenie zarówno składnika aktywów, jak i składnika pasywów o kwotę operacji

- 27. OPERACJE WYNIKOWE - zdarzenia gospodarcze, które powodują zmianę wyniku finansowego a bezpośrednio powodują powstanie: przychodów kosztów

- 28. TYPY WYNIKOWYCH OPERACJI GOSPODARCZYCH: zwiększenie przychodów i zysków spowodowane zwiększeniem aktywów, np. otrzymanie odsetek od udzielonych

- 29. TYPY WYNIKOWYCH OPERACJI GOSPODARCZYCH: zwiększenie przychodów i zysków spowodowane zwiększeniem aktywów, np. otrzymanie odsetek od udzielonych

- 30. TYPY WYNIKOWYCH OPERACJI GOSPODARCZYCH: zwiększenie przychodów i zysków spowodowane zwiększeniem aktywów, np. otrzymanie odsetek od udzielonych

- 31. TYPY WYNIKOWYCH OPERACJI GOSPODARCZYCH: zwiększenie przychodów i zysków spowodowane zwiększeniem aktywów, np. otrzymanie odsetek od udzielonych

- 32. Podstawą zapisu w księgach rachunkowych jest dokument (dowód księgowy). Dokument księgowy jest dowodem, który stwierdza fakt

- 33. Dokumenty księgowe można podzielić ze względu na: jednostkę wystawiającą dokument: własne - wystawione przez własne komórki

- 34. Ruch okrężny środków obrotowych JH ŚP TH ŚP TH Bilansowa Wynikowa Bilansowa Wynikowa

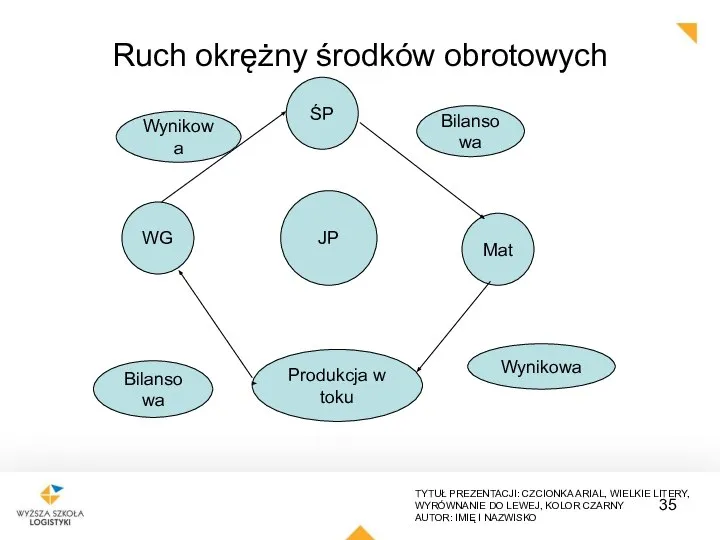

- 35. Ruch okrężny środków obrotowych JP ŚP Mat Produkcja w toku WG Bilansowa Wynikowa Bilansowa Wynikowa

- 37. Скачать презентацию

Слайд 2RACHUNKOWOŚĆ

PEŁNI W PRAKTYCE GOSPODARCZEJ

BARDZO WAŻNE FUNKCJE:

informacyjną

kontrolną

analityczną

sprawozdawczą

dowodową

RACHUNKOWOŚĆ

PEŁNI W PRAKTYCE GOSPODARCZEJ

BARDZO WAŻNE FUNKCJE:

informacyjną

kontrolną

analityczną

sprawozdawczą

dowodową

Слайд 3Inwentaryzacja to szereg czynności,

których celem jest ustalenie rzeczywistego stanu aktywów i

których celem jest ustalenie rzeczywistego stanu aktywów i

Слайд 4Obowiązek przeprowadzania inwentaryzacji przez jednostki prowadzące księgi rachunkowe nakłada ustawa o rachunkowości

W świetle

Obowiązek przeprowadzania inwentaryzacji przez jednostki prowadzące księgi rachunkowe nakłada ustawa o rachunkowości

W świetle

Слайд 5Wykaz składników aktywów i pasywów (inwentarz), potwierdzony ich inwentaryzacją, sporządzają jednostki, które

Слайд 6W pozostałych jednostkach rolę inwentarza spełnia zestawienie obrotów i sald kont księgi

Слайд 7BILANS jest to syntetyczne zestawienie sporządzone na określony dzień np. koniec okresu

BILANS jest to syntetyczne zestawienie sporządzone na określony dzień np. koniec okresu

Слайд 8Aktywa = Pasywa

Środki gospodarcze = Źródła pochodzenia

Aktywa = Pasywa

Środki gospodarcze = Źródła pochodzenia

Слайд 9Ocena jednostki gospodarczej

na podstawie bilansu jest określana jako czytanie bilansu

Odbywa się

Ocena jednostki gospodarczej

na podstawie bilansu jest określana jako czytanie bilansu

Odbywa się

Слайд 10Elementem bilansu jest wynik finansowy, który jest końcowym rozliczeniem kosztów i przychodów

Слайд 11PRZYCHODY I ZYSKI - rozumie się jako uprawdopodobnione powstanie w okresie sprawozdawczym

PRZYCHODY I ZYSKI - rozumie się jako uprawdopodobnione powstanie w okresie sprawozdawczym

Слайд 12KOSZTY I STRATY - rozumie się jako uprawdopodobnione zmniejszenia w okresie sprawozdawczym

KOSZTY I STRATY - rozumie się jako uprawdopodobnione zmniejszenia w okresie sprawozdawczym

Слайд 13KOSZTY DZIAŁALNOŚCI OPERACYJNEJ

(koszty rodzajowe)

I. amortyzacja

II. zużycie materiałów i energii

III. usługi

KOSZTY DZIAŁALNOŚCI OPERACYJNEJ

(koszty rodzajowe)

I. amortyzacja

II. zużycie materiałów i energii

III. usługi

Слайд 14KOSZTY DZIAŁALNOŚCI OPERACYJNEJ

(koszty funkcjonalne)

I. Koszty działalności podstawowej

II. Koszty działalności pomocniczej

III. Koszty ogólnego

KOSZTY DZIAŁALNOŚCI OPERACYJNEJ

(koszty funkcjonalne)

I. Koszty działalności podstawowej

II. Koszty działalności pomocniczej

III. Koszty ogólnego

Слайд 15RACHUNEK ZYSKÓW I STRAT

Koszty sprzedanych Przychody ze sprzedaży

produktów, produktów,

towarów i materiałów,

Koszty sprzedanych Przychody ze sprzedaży

produktów, produktów,

towarów i materiałów,

Слайд 16RACHUNEK ZYSKÓW I STRAT

Koszty sprzedanych Przychody ze sprzedaży

produktów, produktów,

towarów i materiałów,

Koszty sprzedanych Przychody ze sprzedaży

produktów, produktów,

towarów i materiałów,

Слайд 17RACHUNEK ZYSKÓW I STRAT

Koszty sprzedanych Przychody ze sprzedaży

produktów, produktów,

towarów i materiałów,

Koszty sprzedanych Przychody ze sprzedaży

produktów, produktów,

towarów i materiałów,

Слайд 18RACHUNEK ZYSKÓW I STRAT

Koszty sprzedanych Przychody ze sprzedaży

produktów, produktów,

towarów i materiałów,

Koszty sprzedanych Przychody ze sprzedaży

produktów, produktów,

towarów i materiałów,

Слайд 19RACHUNEK ZYSKÓW I STRAT

Koszty sprzedanych Przychody ze sprzedaży

produktów, produktów,

towarów i materiałów,

Koszty sprzedanych Przychody ze sprzedaży

produktów, produktów,

towarów i materiałów,

Слайд 20OPERACJE GOSPODARCZE - wyrażone wartościowo, udokumentowane, podlegające ewidencji księgowej zdarzenia gospodarcze, które

OPERACJE GOSPODARCZE - wyrażone wartościowo, udokumentowane, podlegające ewidencji księgowej zdarzenia gospodarcze, które

Слайд 21Cechy charakterystyczne operacji gospodarczych:

dotyczą konkretnego podmiotu gospodarczego,

są wyrażone w mierniku pieniężnym,

są udokumentowane,

są

Cechy charakterystyczne operacji gospodarczych:

dotyczą konkretnego podmiotu gospodarczego,

są wyrażone w mierniku pieniężnym,

są udokumentowane,

są

Слайд 23OPERACJE BILANSOWE AKTYWNE - zmiany dotyczą tylko składników aktywów

jeden składnik aktywów zwiększa

OPERACJE BILANSOWE AKTYWNE - zmiany dotyczą tylko składników aktywów

jeden składnik aktywów zwiększa

Слайд 24OPERACJE BILANSOWE PASYWNE - zmiany dotyczą tylko składników pasywów

jeden składnik pasywów zwiększa

OPERACJE BILANSOWE PASYWNE - zmiany dotyczą tylko składników pasywów

jeden składnik pasywów zwiększa

Слайд 25 OPERACJE BILANSOWE

AKTYWNO - PASYWNE ZWIĘKSZAJĄCE

powodują zwiększenie zarówno składnika aktywów, jak

OPERACJE BILANSOWE

AKTYWNO - PASYWNE ZWIĘKSZAJĄCE

powodują zwiększenie zarówno składnika aktywów, jak

Слайд 26OPERACJE BILANSOWE

AKTYWNO-PASYWNE ZMNIEJSZAJĄCE

powodują zmniejszenie zarówno składnika aktywów, jak i składnika pasywów

OPERACJE BILANSOWE

AKTYWNO-PASYWNE ZMNIEJSZAJĄCE

powodują zmniejszenie zarówno składnika aktywów, jak i składnika pasywów

Слайд 27OPERACJE WYNIKOWE - zdarzenia gospodarcze, które powodują zmianę wyniku finansowego a bezpośrednio

OPERACJE WYNIKOWE - zdarzenia gospodarcze, które powodują zmianę wyniku finansowego a bezpośrednio

Слайд 28TYPY WYNIKOWYCH OPERACJI GOSPODARCZYCH:

zwiększenie przychodów i zysków spowodowane zwiększeniem aktywów, np. otrzymanie

TYPY WYNIKOWYCH OPERACJI GOSPODARCZYCH:

zwiększenie przychodów i zysków spowodowane zwiększeniem aktywów, np. otrzymanie

Слайд 29TYPY WYNIKOWYCH OPERACJI GOSPODARCZYCH:

zwiększenie przychodów i zysków spowodowane zwiększeniem aktywów, np. otrzymanie

TYPY WYNIKOWYCH OPERACJI GOSPODARCZYCH:

zwiększenie przychodów i zysków spowodowane zwiększeniem aktywów, np. otrzymanie

Слайд 30TYPY WYNIKOWYCH OPERACJI GOSPODARCZYCH:

zwiększenie przychodów i zysków spowodowane zwiększeniem aktywów, np. otrzymanie

TYPY WYNIKOWYCH OPERACJI GOSPODARCZYCH:

zwiększenie przychodów i zysków spowodowane zwiększeniem aktywów, np. otrzymanie

Слайд 31TYPY WYNIKOWYCH OPERACJI GOSPODARCZYCH:

zwiększenie przychodów i zysków spowodowane zwiększeniem aktywów, np. otrzymanie

TYPY WYNIKOWYCH OPERACJI GOSPODARCZYCH:

zwiększenie przychodów i zysków spowodowane zwiększeniem aktywów, np. otrzymanie

Слайд 32Podstawą zapisu w księgach rachunkowych jest dokument (dowód księgowy). Dokument księgowy jest

Podstawą zapisu w księgach rachunkowych jest dokument (dowód księgowy). Dokument księgowy jest

Слайд 33Dokumenty księgowe można podzielić ze względu na:

jednostkę wystawiającą dokument:

własne - wystawione przez

Dokumenty księgowe można podzielić ze względu na:

jednostkę wystawiającą dokument:

własne - wystawione przez

Слайд 34Ruch okrężny środków obrotowych

JH

ŚP

TH

ŚP

TH

Bilansowa

Wynikowa

Bilansowa

Wynikowa

Ruch okrężny środków obrotowych

JH

ŚP

TH

ŚP

TH

Bilansowa

Wynikowa

Bilansowa

Wynikowa

Слайд 35Ruch okrężny środków obrotowych

JP

ŚP

Mat

Produkcja w toku

WG

Bilansowa

Wynikowa

Bilansowa

Wynikowa

Ruch okrężny środków obrotowych

JP

ŚP

Mat

Produkcja w toku

WG

Bilansowa

Wynikowa

Bilansowa

Wynikowa

Учет и нормирование энергопотребления

Учет и нормирование энергопотребления Формирование учебно – интеллектуальных умений и навыков на уроках экономики (выступление на педагогическом совете)

Формирование учебно – интеллектуальных умений и навыков на уроках экономики (выступление на педагогическом совете) Экономика и менеджмент безопасности (теоретический материал). Тема 1

Экономика и менеджмент безопасности (теоретический материал). Тема 1 Экономический, культурный и социальный капитал

Экономический, культурный и социальный капитал Особенности инновационных работ

Особенности инновационных работ Реформы по улучшению позиции Казахстана по индикаторам рейтинга Doing business

Реформы по улучшению позиции Казахстана по индикаторам рейтинга Doing business Вторичный рынок ценных бумаг

Вторичный рынок ценных бумаг The biggest economic news of 2020 Coronaviru s helps Europe beat the US

The biggest economic news of 2020 Coronaviru s helps Europe beat the US Ресурсы. Экономические ресурсы. Ограниченность ресурсов. Факторы производства

Ресурсы. Экономические ресурсы. Ограниченность ресурсов. Факторы производства Финансовое регулирование

Финансовое регулирование Общая характеристика рыночной экономики

Общая характеристика рыночной экономики Международная торговля товарами и услугами Новой Зеландии и ЮАР Подготовили: Сакович Мария Смыченко Иван Трусова Екатерина Хом

Международная торговля товарами и услугами Новой Зеландии и ЮАР Подготовили: Сакович Мария Смыченко Иван Трусова Екатерина Хом Экономика организации

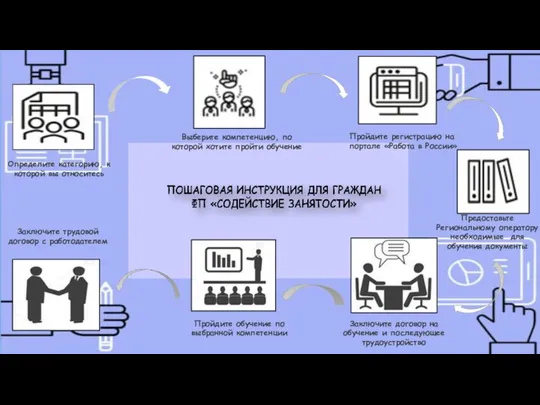

Экономика организации Листовка для граждан

Листовка для граждан Пути сокращения потерь энергии. Энергосбережение в быту

Пути сокращения потерь энергии. Энергосбережение в быту Организация производства на предприятиях и производственная структура

Организация производства на предприятиях и производственная структура Экономика России и макроэкономика

Экономика России и макроэкономика Затраты( издержки) производства

Затраты( издержки) производства Банки и розничный бизнес в новых экономических условиях

Банки и розничный бизнес в новых экономических условиях Бизнес план

Бизнес план Маркетинговое мышление и медиапространство

Маркетинговое мышление и медиапространство Роздрібні товарообороти торговельного підприємства

Роздрібні товарообороти торговельного підприємства Факторы производства

Факторы производства Институционализм в России

Институционализм в России Сравнение основных параметров СЭР Костромской и Ярославской областей

Сравнение основных параметров СЭР Костромской и Ярославской областей Социальное проектирование

Социальное проектирование Три сферы экономики

Три сферы экономики Кадры предприятия

Кадры предприятия