- Планирование и прогнозирование спроса на грузовые перевозки

Содержание

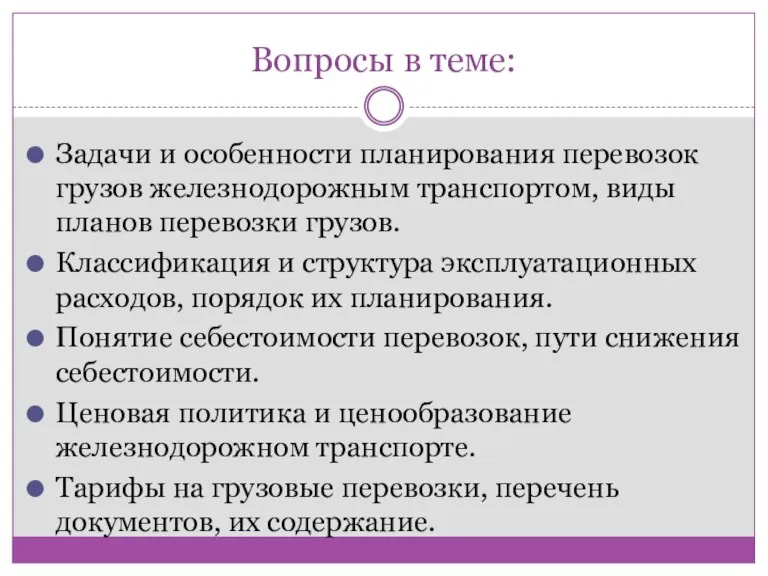

- 2. Вопросы в теме: Задачи и особенности планирования перевозок грузов железнодорожным транспортом, виды планов перевозки грузов. Классификация

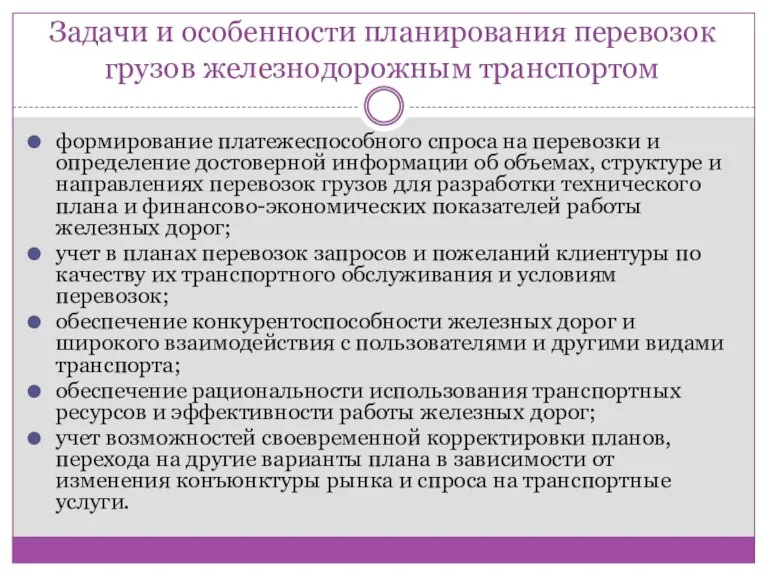

- 3. Задачи и особенности планирования перевозок грузов железнодорожным транспортом формирование платежеспособного спроса на перевозки и определение достоверной

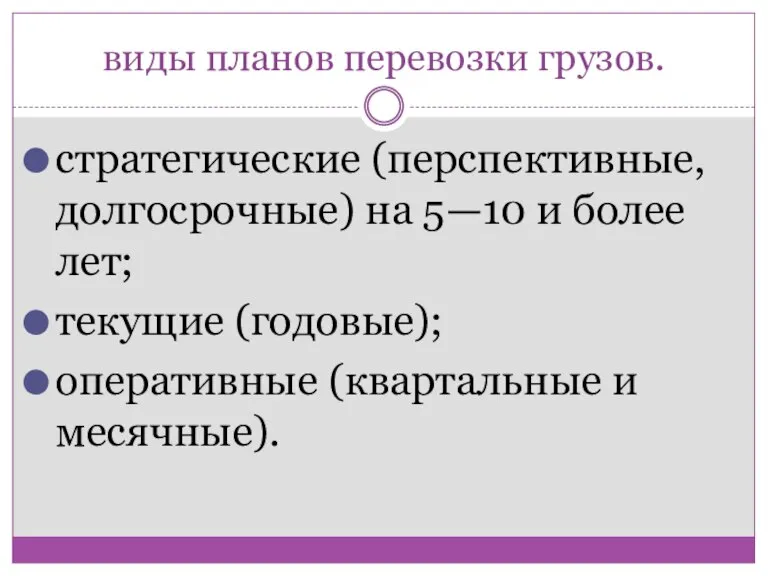

- 4. виды планов перевозки грузов. стратегические (перспективные, долгосрочные) на 5—10 и более лет; текущие (годовые); оперативные (квартальные

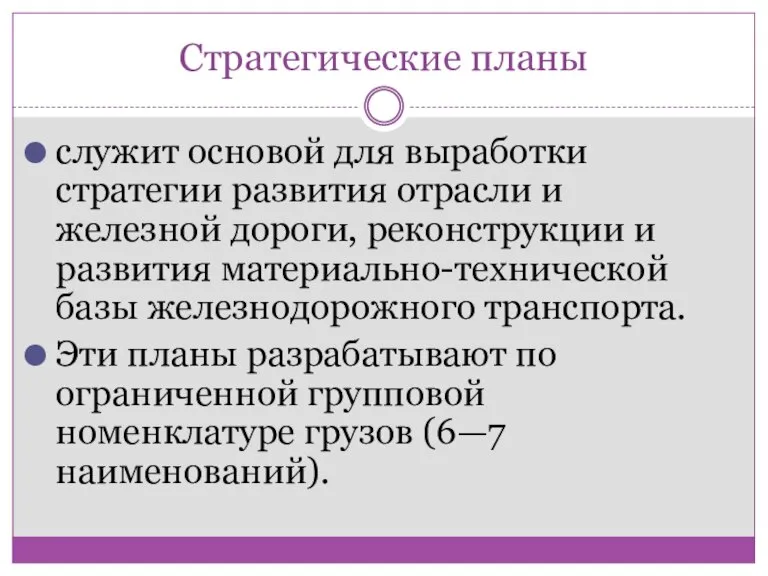

- 5. Стратегические планы служит основой для выработки стратегии развития отрасли и железной дороги, реконструкции и развития материально-технической

- 6. Текущие (годовые) планы планы-прогнозы перевозок более детальны и предусматривают разработку плана по основным массовым грузам: каменному

- 7. Оперативные (квартальные и месячные) планы являются наиболее подробными и точными планами перевозок. Они разрабатываются по более

- 8. Классификация и структура эксплуатационных расходов, порядок их планирования. Планирование эксплуатационных расходов осуществляется : по хозяйствам видам

- 9. Расходы станции планируются раздельно по хозяйствам Наиболее крупными расходами станций являются: по хозяйству движения — расходы

- 10. Кроме того, сортировочным, грузовым и участковым станциям планируют амортизационные отчисления по вагонам грузового парка, составляющие одну

- 11. Эксплуатационные расходы железных дорог состоят из следующих элементов затрат: затраты на оплату труда, отчисления на социальные

- 12. "Затраты на оплату труда" отражают расходы на оплату труда основного производственного персонала предприятия, а также затраты

- 13. "Отчисления на социальные нужды" отражают обязательные отчисления на государственное социальное страхование, в пенсионный фонд, государственный фонд

- 14. «Затраты на материалы» учитывают стоимость покупных материалов, используемых а процессе производства продукции (работ, услуг), на содержание

- 15. «Затраты на топливо» отражают стоимость приобретенного топлива всех видов, расходуемого на тягу поездов, отопление зданий и

- 16. «Затраты на энергию» учитывают стоимость всех видов покупной энергии (электрической, тепловой, сжатого воздуха и др.), расходуемой

- 17. "Амортизация основных фондов" планируют и учитывают амортизационные отчисления на полное восстановление основных фондов исходя из их

- 18. Прочие расходы относят налоги, сборы, отчисления в специальные внебюджетные фонды платежи по обязательному страхованию имущества предприятия

- 19. Эксплуатационные расходы железных дорог классифицируют: на основные и общехозяйственные, прямые и косвенные, зависящие и не зависящие

- 20. К основным относят расходы, непосредственно вызываемые процессом перевозок. Основные расходы, в свою очередь, подразделяют на расходы,

- 21. К общехозяйственным Расходы по обслуживанию производства и руководству хозяйством. Общехозяйственные расходы подразделяют: на общехозяйственные расходы без

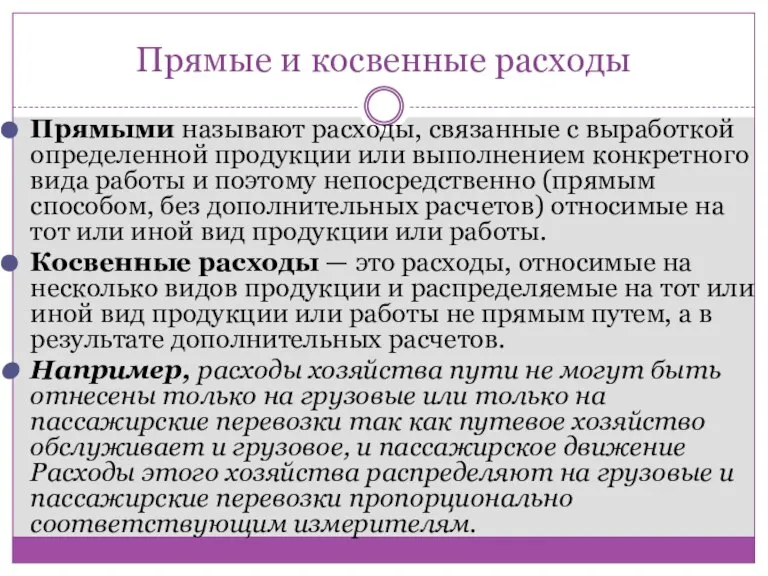

- 22. Прямые и косвенные расходы Прямыми называют расходы, связанные с выработкой определенной продукции или выполнением конкретного вида

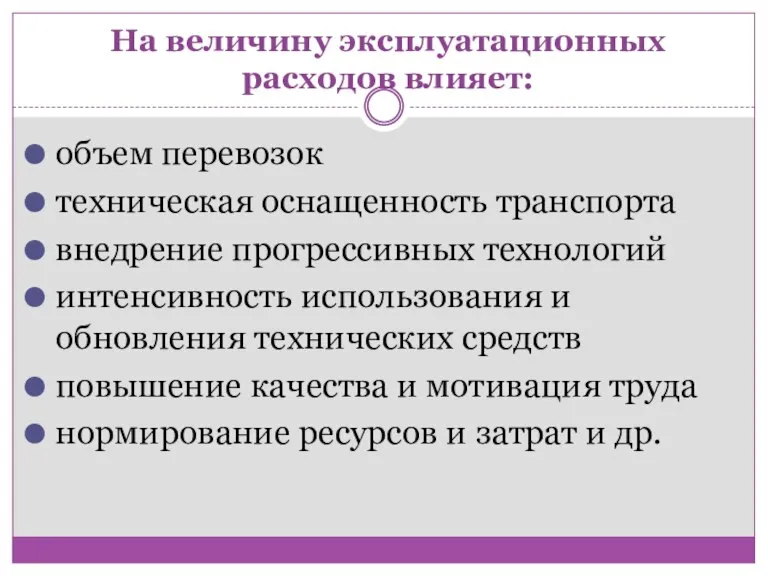

- 23. На величину эксплуатационных расходов влияет: объем перевозок техническая оснащенность транспорта внедрение прогрессивных технологий интенсивность использования и

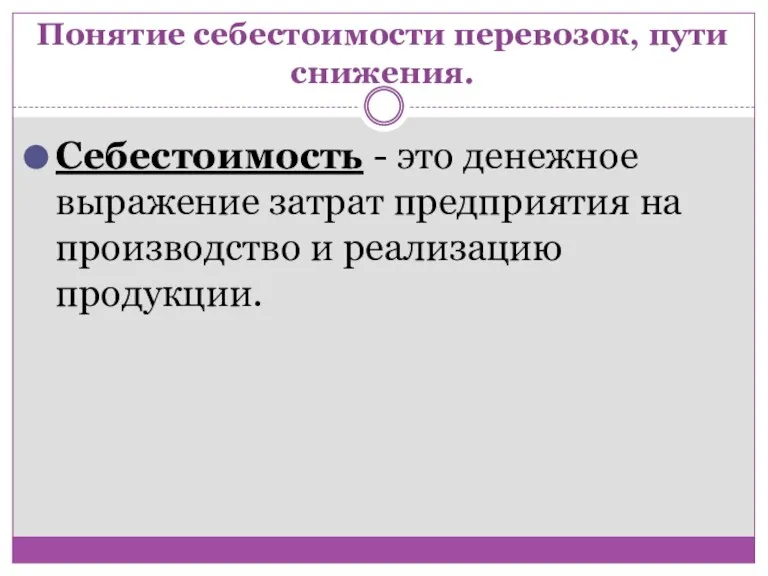

- 24. Понятие себестоимости перевозок, пути снижения. Себестоимость - это денежное выражение затрат предприятия на производство и реализацию

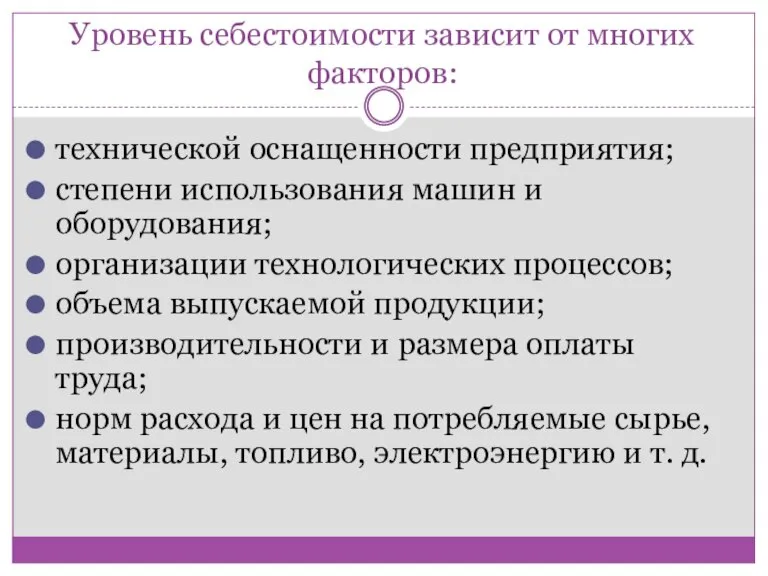

- 25. Уровень себестоимости зависит от многих факторов: технической оснащенности предприятия; степени использования машин и оборудования; организации технологических

- 26. Себестоимость железнодорожных перевозок по сети, железным дорогам и отделениям дорог исчисляют по следующим показателям: себестоимость 10

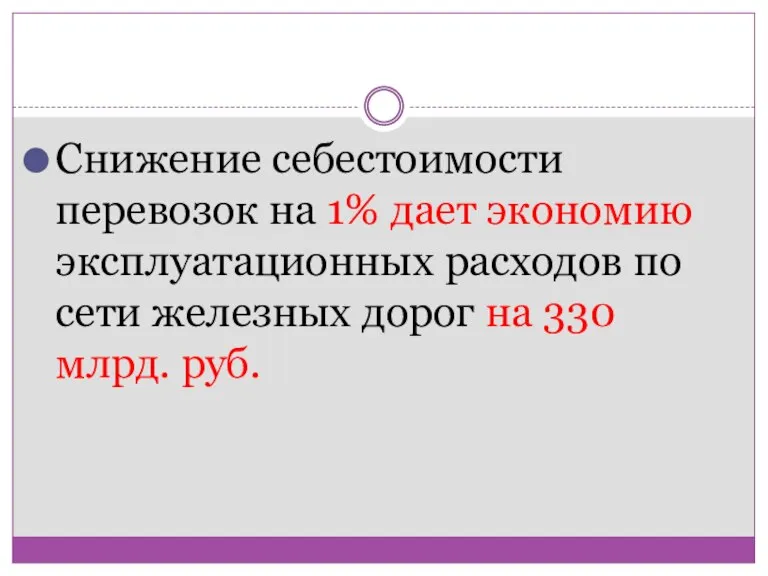

- 27. Снижение себестоимости перевозок на 1% дает экономию эксплуатационных расходов по сети железных дорог на 330 млрд.

- 28. Расходы железных дорог зависят от размеров движения (соответствующих измерителей: вагоно-километров, локомотиво-километров, тонно-километров брутто и др.). Поэтому

- 29. Зависящие расходы это затраты на оплату труда локомотивных бригад, топливо для локомотивов и дизель-поездов, электроэнергия для

- 30. К независящим относят: расходы хозяйства перевозок на прием и отправление поездов на станциях (затраты на оплату

- 31. К независящим относят: обслуживание зданий и сооружений и содержание оборудования и инвентаря; расходы путевого хозяйства по

- 33. Скачать презентацию

Слайд 2Вопросы в теме:

Задачи и особенности планирования перевозок грузов железнодорожным транспортом, виды планов

Вопросы в теме:

Задачи и особенности планирования перевозок грузов железнодорожным транспортом, виды планов

Слайд 3Задачи и особенности планирования перевозок грузов железнодорожным транспортом

формирование платежеспособного спроса на перевозки

Задачи и особенности планирования перевозок грузов железнодорожным транспортом

формирование платежеспособного спроса на перевозки

Слайд 4виды планов перевозки грузов.

стратегические (перспективные, долгосрочные) на 5—10 и более лет;

текущие (годовые);

оперативные

виды планов перевозки грузов.

стратегические (перспективные, долгосрочные) на 5—10 и более лет;

текущие (годовые);

оперативные

Слайд 5Стратегические планы

служит основой для выработки стратегии развития отрасли и железной дороги, реконструкции

Стратегические планы

служит основой для выработки стратегии развития отрасли и железной дороги, реконструкции

Слайд 6Текущие (годовые) планы

планы-прогнозы перевозок более детальны и предусматривают разработку плана по основным

Текущие (годовые) планы

планы-прогнозы перевозок более детальны и предусматривают разработку плана по основным

Слайд 7Оперативные (квартальные и месячные) планы

являются наиболее подробными и точными планами перевозок.

Оперативные (квартальные и месячные) планы

являются наиболее подробными и точными планами перевозок.

Слайд 8Классификация и структура эксплуатационных расходов, порядок их планирования.

Планирование эксплуатационных расходов осуществляется

Классификация и структура эксплуатационных расходов, порядок их планирования.

Планирование эксплуатационных расходов осуществляется

Слайд 9Расходы станции планируются раздельно по хозяйствам

Наиболее крупными расходами станций являются:

по хозяйству движения

Расходы станции планируются раздельно по хозяйствам

Наиболее крупными расходами станций являются:

по хозяйству движения

Слайд 10Кроме того, сортировочным, грузовым и участковым станциям планируют амортизационные отчисления по вагонам

Кроме того, сортировочным, грузовым и участковым станциям планируют амортизационные отчисления по вагонам

Слайд 11Эксплуатационные расходы железных дорог состоят из следующих элементов затрат:

затраты на оплату труда,

отчисления

Эксплуатационные расходы железных дорог состоят из следующих элементов затрат:

затраты на оплату труда,

отчисления

Слайд 12"Затраты на оплату труда"

отражают расходы на оплату труда основного производственного персонала предприятия,

"Затраты на оплату труда"

отражают расходы на оплату труда основного производственного персонала предприятия,

Слайд 13"Отчисления на социальные нужды"

отражают обязательные отчисления на государственное социальное страхование, в пенсионный

"Отчисления на социальные нужды"

отражают обязательные отчисления на государственное социальное страхование, в пенсионный

Слайд 14«Затраты на материалы»

учитывают стоимость покупных материалов, используемых а процессе производства продукции (работ,

«Затраты на материалы»

учитывают стоимость покупных материалов, используемых а процессе производства продукции (работ,

Слайд 15«Затраты на топливо»

отражают стоимость приобретенного топлива всех видов, расходуемого на тягу поездов,

«Затраты на топливо»

отражают стоимость приобретенного топлива всех видов, расходуемого на тягу поездов,

Слайд 16«Затраты на энергию»

учитывают стоимость всех видов покупной энергии (электрической, тепловой, сжатого воздуха

«Затраты на энергию»

учитывают стоимость всех видов покупной энергии (электрической, тепловой, сжатого воздуха

Слайд 17"Амортизация основных фондов"

планируют и учитывают амортизационные отчисления на полное восстановление основных фондов

"Амортизация основных фондов"

планируют и учитывают амортизационные отчисления на полное восстановление основных фондов

Слайд 18Прочие расходы

относят налоги, сборы, отчисления в специальные внебюджетные фонды

платежи по обязательному

Прочие расходы

относят налоги, сборы, отчисления в специальные внебюджетные фонды

платежи по обязательному

Слайд 19Эксплуатационные расходы железных дорог классифицируют:

на основные и общехозяйственные,

прямые и косвенные,

зависящие и

Эксплуатационные расходы железных дорог классифицируют:

на основные и общехозяйственные,

прямые и косвенные,

зависящие и

Слайд 20К основным относят

расходы, непосредственно вызываемые процессом перевозок.

Основные расходы, в свою очередь, подразделяют

К основным относят

расходы, непосредственно вызываемые процессом перевозок.

Основные расходы, в свою очередь, подразделяют

Слайд 21К общехозяйственным

Расходы по обслуживанию производства и руководству хозяйством.

Общехозяйственные расходы подразделяют:

на

К общехозяйственным

Расходы по обслуживанию производства и руководству хозяйством.

Общехозяйственные расходы подразделяют:

на

Слайд 22Прямые и косвенные расходы

Прямыми называют расходы, связанные с выработкой определенной продукции или

Прямые и косвенные расходы

Прямыми называют расходы, связанные с выработкой определенной продукции или

Слайд 23На величину эксплуатационных расходов влияет:

объем перевозок

техническая оснащенность транспорта

внедрение прогрессивных технологий

интенсивность использования и

На величину эксплуатационных расходов влияет:

объем перевозок

техническая оснащенность транспорта

внедрение прогрессивных технологий

интенсивность использования и

Слайд 24Понятие себестоимости перевозок, пути снижения.

Себестоимость - это денежное выражение затрат предприятия на

Понятие себестоимости перевозок, пути снижения.

Себестоимость - это денежное выражение затрат предприятия на

Слайд 25Уровень себестоимости зависит от многих факторов:

технической оснащенности предприятия;

степени использования машин и оборудования;

организации

Уровень себестоимости зависит от многих факторов:

технической оснащенности предприятия;

степени использования машин и оборудования;

организации

Слайд 26 Себестоимость железнодорожных перевозок по сети, железным дорогам и отделениям дорог исчисляют по

Себестоимость железнодорожных перевозок по сети, железным дорогам и отделениям дорог исчисляют по

Слайд 27Снижение себестоимости перевозок на 1% дает экономию эксплуатационных расходов по сети железных

Снижение себестоимости перевозок на 1% дает экономию эксплуатационных расходов по сети железных

Слайд 28Расходы железных дорог зависят от размеров движения (соответствующих измерителей: вагоно-километров, локомотиво-километров, тонно-километров

Расходы железных дорог зависят от размеров движения (соответствующих измерителей: вагоно-километров, локомотиво-километров, тонно-километров

Слайд 29Зависящие расходы

это затраты на оплату труда локомотивных бригад,

топливо для локомотивов и

Зависящие расходы

это затраты на оплату труда локомотивных бригад,

топливо для локомотивов и

Слайд 30К независящим относят:

расходы хозяйства перевозок на прием и отправление поездов на станциях

К независящим относят:

расходы хозяйства перевозок на прием и отправление поездов на станциях

Слайд 31К независящим относят:

обслуживание зданий и сооружений и содержание оборудования и инвентаря;

расходы

К независящим относят:

обслуживание зданий и сооружений и содержание оборудования и инвентаря;

расходы

Австралийский доллар

Австралийский доллар Подгруппа №5 Новая Зеландия, ЮАР Сакович М., Смыченко И., Трусова Е., Хомич К., Ячменева О.

Подгруппа №5 Новая Зеландия, ЮАР Сакович М., Смыченко И., Трусова Е., Хомич К., Ячменева О. Экономическая система

Экономическая система Модель мультипликатора - акселерата Самуэльсона-Хикса

Модель мультипликатора - акселерата Самуэльсона-Хикса Влияние корпорации Apple на общество

Влияние корпорации Apple на общество Монополия

Монополия Основные направления маркетинга

Основные направления маркетинга Новая экономическая политика (НЭП)

Новая экономическая политика (НЭП) Введение в экономическую теорию. Лекция 1. Предмет и метод экономической теории

Введение в экономическую теорию. Лекция 1. Предмет и метод экономической теории Производительность труда

Производительность труда Розподіл вакансій по містах

Розподіл вакансій по містах Анализ общемировых политических и экономических тенденций

Анализ общемировых политических и экономических тенденций Экономика в ребусах

Экономика в ребусах Конкурентная политика ЕС

Конкурентная политика ЕС Виды валютных сделок

Виды валютных сделок Экономические циклы. (Тема 5)

Экономические циклы. (Тема 5) Основы поведения субъектов рыночной экономики (3)

Основы поведения субъектов рыночной экономики (3) Антимонопольная политика

Антимонопольная политика Интернационализация и глобализация мирового хозяйства

Интернационализация и глобализация мирового хозяйства Інфляція в Україні та способи її регулювання. Показники вимірювання інфляції

Інфляція в Україні та способи її регулювання. Показники вимірювання інфляції Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути)

Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути) Проблемы рыночной эконимики

Проблемы рыночной эконимики Экономический рост и развитие

Экономический рост и развитие Германия, США, Великобритания. Инструменты, используемые в зарубежных странах для развития экономики регионов

Германия, США, Великобритания. Инструменты, используемые в зарубежных странах для развития экономики регионов U.S. dollar pull back some gains, investors’ appetite for risk strengthens

U.S. dollar pull back some gains, investors’ appetite for risk strengthens John Thomas Chambers – CEO of CISCO Systems, Inc

John Thomas Chambers – CEO of CISCO Systems, Inc Выполнил: студент 2-го курса очной формы обучения факультета таможенного дела, группа Т092 Еркебаева З.С. Научный руководитель Л. И.

Выполнил: студент 2-го курса очной формы обучения факультета таможенного дела, группа Т092 Еркебаева З.С. Научный руководитель Л. И. Теоретическая база

Теоретическая база