Поняття і види організаційних структур суб'єкта господарювання. Поняття організаційної структури суб'єкта (Лекція №4)

- Поняття і види організаційних структур суб'єкта господарювання. Поняття організаційної структури суб'єкта (Лекція №4)

Содержание

- 2. Лекція 4 Поняття і види організаційних структур суб'єкта господарювання 1. Поняття організаційної структури суб'єкта господарювання. 2.

- 3. 1. Поняття організаційної структури суб'єкта господарювання.

- 4. Організаці́йна структу́ра управлі́ння (або субординаці́йна структу́ра) — упорядкована сукупність служб, відділів, підрозділів і окремих посадових осіб,

- 5. На підприємствах створюють наступні організаційні структури: *стратегічну, бюджетну (фінансову), *бухгалтерську, податкову, *адміністративну, оперативні.

- 6. Історично первинними вважаються адміністративні організаційні структури підприємств, які донедавна були єдиними організаційними структурами управління, основою для

- 9. http://www.scm.com.ua/

- 10. 2. Стратегічна організаційна структура суб'єкта господарювання.

- 11. Для стратегічного управління застосовується стратегічна організаційна структура підприємства, за якою визначаються, плануються, обліковуються, контролюються і аналізуються

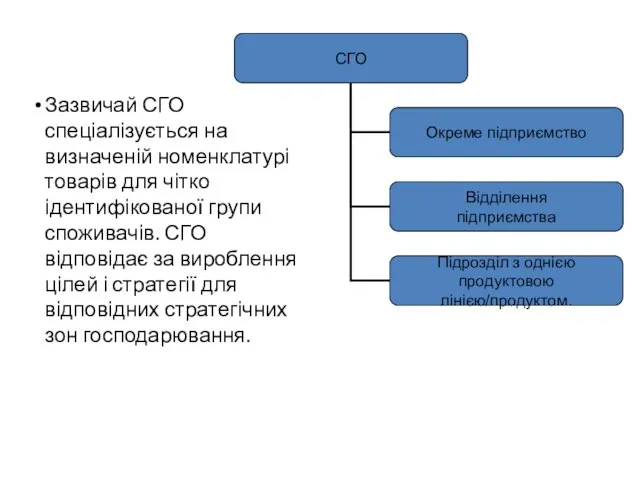

- 12. Зазвичай СГО спеціалізується на визначеній номенклатурі товарів для чітко ідентифікованої групи споживачів. СГО відповідає за вироблення

- 13. Метою кожної СГО повинна стати орієнтація на клієнтів і розробка такої маркетингової програми підприємства, яка б

- 14. Виділення СГО відбувається за наступними критеріями: СГО повинна обслуговувати зовнішній по відношенню до підприємства ринок, а

- 15. Є три способи об’єднання СГО в стратегічну структуру: 1) автономна структура – для кожної СГО розробляється

- 16. Стратегічна господарська одиниця (СГО) може бути окремим підприємством, його відділенням, підрозділом з однією продуктовою лінією чи

- 17. 3. Структура центрів відповідальності та фінансової відповідальності.

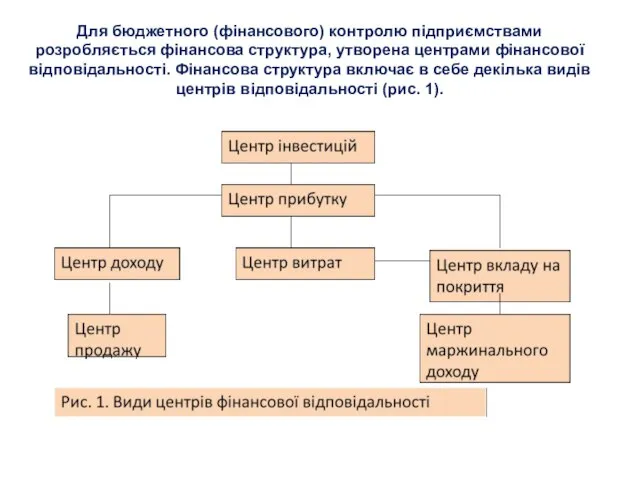

- 18. Для бюджетного (фінансового) контролю підприємствами розробляється фінансова структура, утворена центрами фінансової відповідальності. Фінансова структура включає в

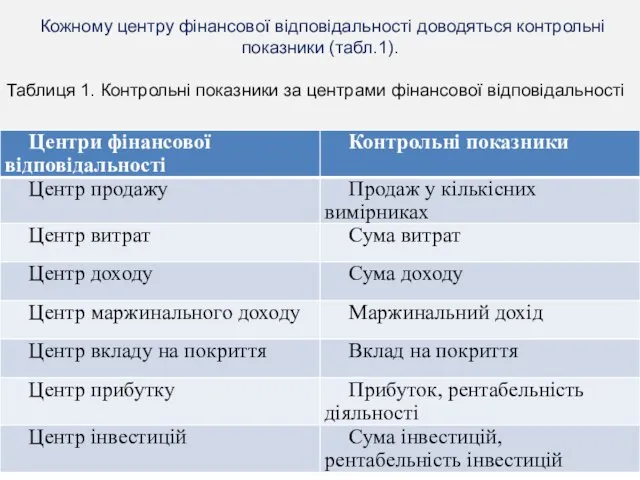

- 19. Кожному центру фінансової відповідальності доводяться контрольні показники (табл.1). Таблиця 1. Контрольні показники за центрами фінансової відповідальності

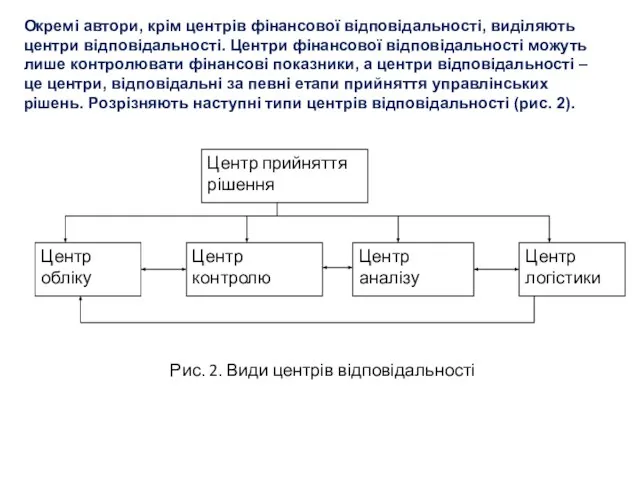

- 20. Окремі автори, крім центрів фінансової відповідальності, виділяють центри відповідальності. Центри фінансової відповідальності можуть лише контролювати фінансові

- 21. 4. Типи організаційних структур бухгалтерської служби.

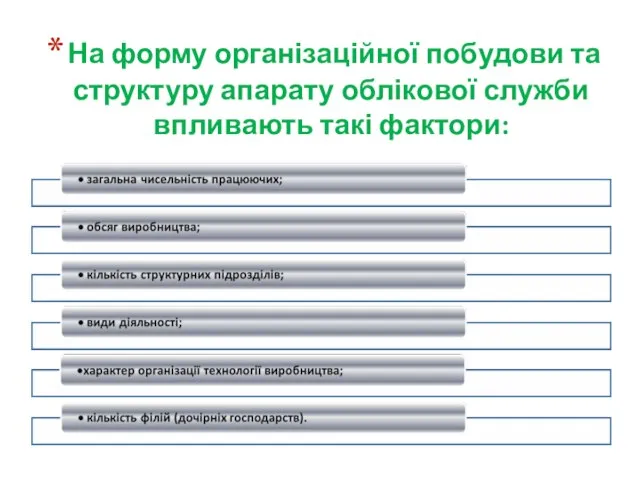

- 22. На форму організаційної побудови та структуру апарату облікової служби впливають такі фактори:

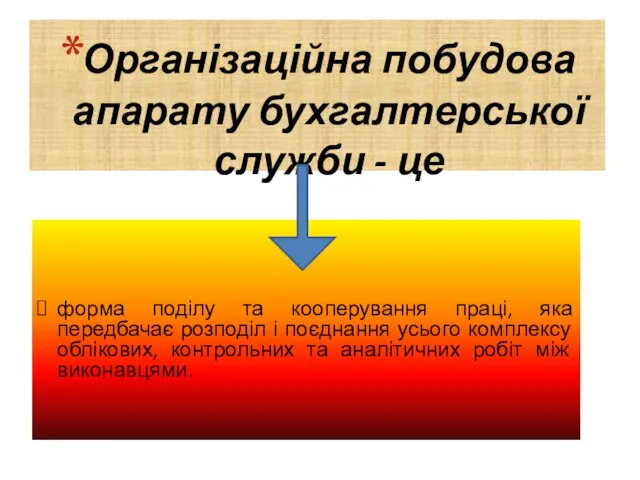

- 23. Організаційна побудова апарату бухгалтерської служби - це форма поділу та кооперування праці, яка передбачає розподіл і

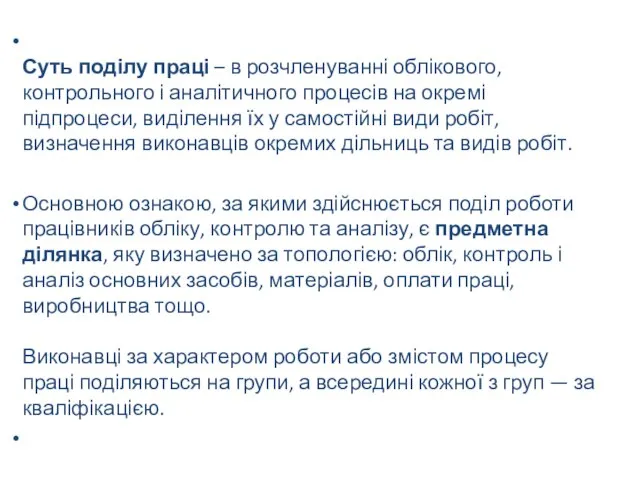

- 24. Суть поділу праці – в розчленуванні облікового, контрольного і аналітичного процесів на окремі підпроцеси, виділення їх

- 25. ДОВІДНИК кваліфікаційних характеристик професій працівників Кваліфікаційні рівні бухгалтерів: Керівники начальник управління начальник відділу головний бухгалтер начальник

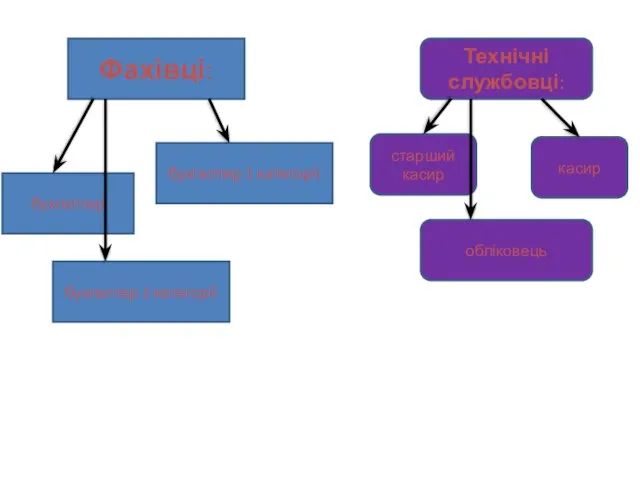

- 26. Фахівці: бухгалтер бухгалтер 1 категорії бухгалтер 2 категорії Технічні службовці: старший касир обліковець касир

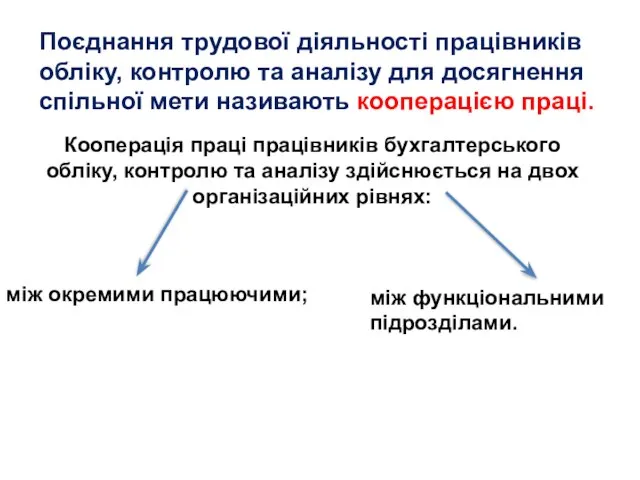

- 27. Поєднання трудової діяльності працівників обліку, контролю та аналізу для досягнення спільної мети називають кооперацією праці. Кооперація

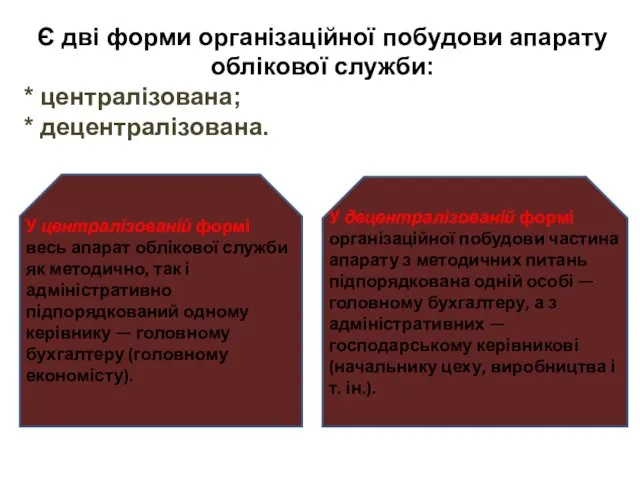

- 29. Є дві форми організаційної побудови апарату облікової служби: * централізована; * децентралізована. У централізованій формі весь

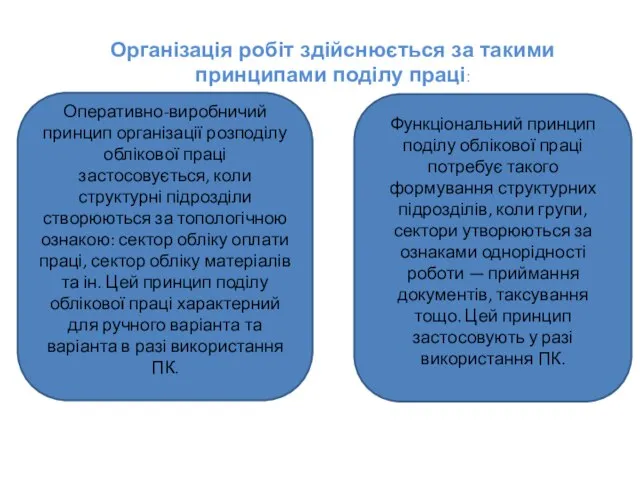

- 30. Організація робіт здійснюється за такими принципами поділу праці: Оперативно-виробничий принцип організації розподілу облікової праці застосовується, коли

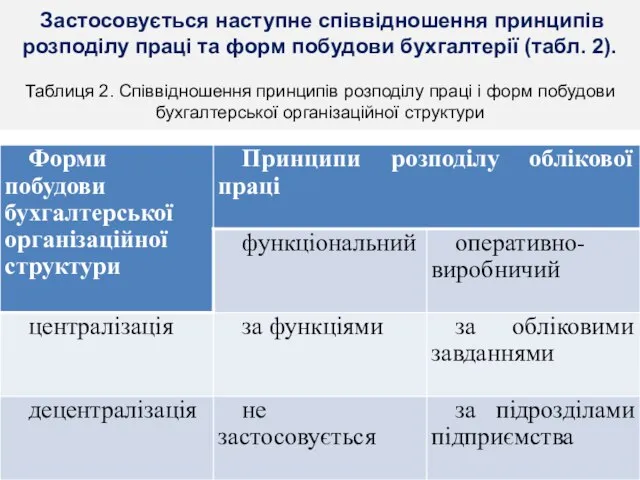

- 31. Застосовується наступне співвідношення принципів розподілу праці та форм побудови бухгалтерії (табл. 2). Таблиця 2. Співвідношення принципів

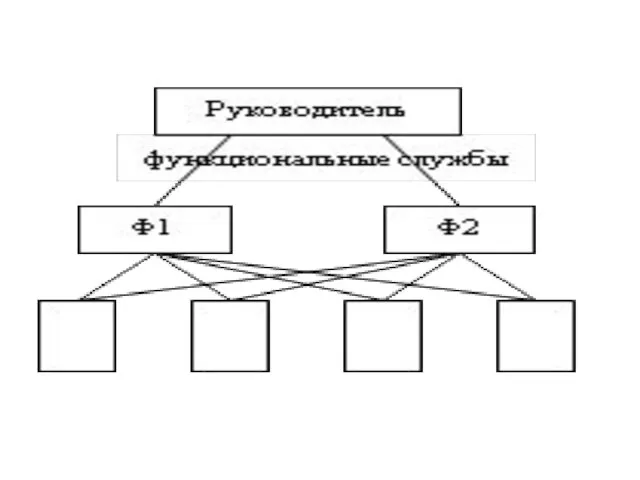

- 32. Розрізняють три типи організаційних структур апарату бухгалтерського обліку, контролю та аналізу господарської діяльності: лінійно-штабну комбіновану (ступінчасту)

- 33. Лінійна організація передбачає безпосереднє підпорядкування всіх виконавців керівникові — головному бухгалтеру (головному економісту). Така організаційна побудова

- 34. Лінійна організаційна структура апарату бухгалтерського обліку, контролю та аналізу ГОЛОВНИЙ БУХГАЛТЕР Бухгалтер з ОБЛІКУ МАТЕРІАЛЬНИХ ЦІННОСТЕЙ

- 35. Лінійно-штабна організація створюються проміжні ланки — сектори (підрозділи), які об’єднують групи.

- 36. Лінійна організаційна структура апарату бухгалтерського обліку, контролю та аналізу ГОЛОВНИЙ БУХГАЛТЕР ГРУПА ОБЛІКУ МАТЕРІАЛЬНИХ ЦІННОСТЕЙ ГРУПА

- 37. Функціонально-комбінований тип організаційної побудови характерний для великих господарств — комбінатів, об’єднань, асоціацій. При цьому типова структура

- 39. Скачать презентацию

Слайд 2 Лекція 4

Поняття і види організаційних структур суб'єкта господарювання

1. Поняття організаційної

Лекція 4 Поняття і види організаційних структур суб'єкта господарювання 1. Поняття організаційної

Слайд 31. Поняття організаційної структури суб'єкта господарювання.

1. Поняття організаційної структури суб'єкта господарювання.

Слайд 4Організаці́йна структу́ра управлі́ння (або субординаці́йна структу́ра) — упорядкована сукупність служб, відділів, підрозділів і

Організаці́йна структу́ра управлі́ння (або субординаці́йна структу́ра) — упорядкована сукупність служб, відділів, підрозділів і

Слайд 5На підприємствах створюють наступні організаційні структури:

*стратегічну, бюджетну (фінансову), *бухгалтерську, податкову, *адміністративну, оперативні.

На підприємствах створюють наступні організаційні структури:

*стратегічну, бюджетну (фінансову), *бухгалтерську, податкову, *адміністративну, оперативні.

Слайд 6Історично первинними вважаються адміністративні організаційні структури підприємств, які донедавна були єдиними організаційними

Історично первинними вважаються адміністративні організаційні структури підприємств, які донедавна були єдиними організаційними

Слайд 9http://www.scm.com.ua/

http://www.scm.com.ua/

Слайд 102. Стратегічна організаційна структура суб'єкта господарювання.

2. Стратегічна організаційна структура суб'єкта господарювання.

Слайд 11Для стратегічного управління застосовується стратегічна організаційна структура підприємства, за якою визначаються, плануються,

Для стратегічного управління застосовується стратегічна організаційна структура підприємства, за якою визначаються, плануються,

Слайд 12Зазвичай СГО спеціалізується на визначеній номенклатурі товарів для чітко ідентифікованої групи споживачів.

Зазвичай СГО спеціалізується на визначеній номенклатурі товарів для чітко ідентифікованої групи споживачів.

Слайд 13Метою кожної СГО повинна стати орієнтація на клієнтів і розробка такої маркетингової

Метою кожної СГО повинна стати орієнтація на клієнтів і розробка такої маркетингової

Слайд 14Виділення СГО відбувається за наступними критеріями:

СГО повинна обслуговувати зовнішній по відношенню

Виділення СГО відбувається за наступними критеріями:

СГО повинна обслуговувати зовнішній по відношенню

Слайд 15Є три способи об’єднання СГО в стратегічну структуру:

1) автономна структура – для

Є три способи об’єднання СГО в стратегічну структуру:

1) автономна структура – для

Слайд 16Стратегічна господарська одиниця (СГО) може бути окремим підприємством, його відділенням, підрозділом з

Стратегічна господарська одиниця (СГО) може бути окремим підприємством, його відділенням, підрозділом з

Слайд 173. Структура центрів відповідальності та фінансової відповідальності.

3. Структура центрів відповідальності та фінансової відповідальності.

Слайд 18Для бюджетного (фінансового) контролю підприємствами розробляється фінансова структура, утворена центрами фінансової відповідальності.

Для бюджетного (фінансового) контролю підприємствами розробляється фінансова структура, утворена центрами фінансової відповідальності.

Слайд 19

Кожному центру фінансової відповідальності доводяться контрольні показники (табл.1).

Таблиця 1. Контрольні показники

Кожному центру фінансової відповідальності доводяться контрольні показники (табл.1).

Таблиця 1. Контрольні показники

Слайд 20Окремі автори, крім центрів фінансової відповідальності, виділяють центри відповідальності. Центри фінансової відповідальності

Окремі автори, крім центрів фінансової відповідальності, виділяють центри відповідальності. Центри фінансової відповідальності

Слайд 214. Типи організаційних структур бухгалтерської служби.

4. Типи організаційних структур бухгалтерської служби.

Слайд 22На форму організаційної побудови та структуру апарату облікової служби впливають такі фактори:

На форму організаційної побудови та структуру апарату облікової служби впливають такі фактори:

Слайд 23Організаційна побудова апарату бухгалтерської служби - це

форма поділу та кооперування праці, яка

Організаційна побудова апарату бухгалтерської служби - це

форма поділу та кооперування праці, яка

Слайд 24

Суть поділу праці – в розчленуванні облікового, контрольного і аналітичного процесів на

Суть поділу праці – в розчленуванні облікового, контрольного і аналітичного процесів на

Слайд 25ДОВІДНИК кваліфікаційних характеристик професій працівників

Кваліфікаційні рівні бухгалтерів:

Керівники

начальник управління

начальник відділу

головний бухгалтер

начальник

ДОВІДНИК кваліфікаційних характеристик професій працівників

Кваліфікаційні рівні бухгалтерів:

Керівники

начальник управління

начальник відділу

головний бухгалтер

начальник

Слайд 26Фахівці:

бухгалтер

бухгалтер 1 категорії

бухгалтер 2 категорії

Технічні службовці:

старший касир

обліковець

касир

Фахівці:

бухгалтер

бухгалтер 1 категорії

бухгалтер 2 категорії

Технічні службовці:

старший касир

обліковець

касир

Слайд 27Поєднання трудової діяльності працівників обліку, контролю та аналізу для досягнення спільної мети

Поєднання трудової діяльності працівників обліку, контролю та аналізу для досягнення спільної мети

Слайд 29Є дві форми організаційної побудови апарату облікової служби:

* централізована;

* децентралізована.

У

Є дві форми організаційної побудови апарату облікової служби:

* централізована;

* децентралізована.

У

Слайд 30Організація робіт здійснюється за такими принципами поділу праці:

Оперативно-виробничий принцип організації розподілу облікової

Організація робіт здійснюється за такими принципами поділу праці:

Оперативно-виробничий принцип організації розподілу облікової

Слайд 31

Застосовується наступне співвідношення принципів розподілу праці та форм побудови бухгалтерії (табл. 2).

Застосовується наступне співвідношення принципів розподілу праці та форм побудови бухгалтерії (табл. 2).

Слайд 32Розрізняють три типи організаційних структур апарату бухгалтерського обліку, контролю та аналізу господарської

Розрізняють три типи організаційних структур апарату бухгалтерського обліку, контролю та аналізу господарської

Слайд 33Лінійна організація

передбачає безпосереднє підпорядкування всіх виконавців керівникові — головному бухгалтеру (головному

Лінійна організація

передбачає безпосереднє підпорядкування всіх виконавців керівникові — головному бухгалтеру (головному

Слайд 34Лінійна організаційна структура апарату

бухгалтерського обліку, контролю та аналізу

ГОЛОВНИЙ БУХГАЛТЕР

Бухгалтер з ОБЛІКУ

Лінійна організаційна структура апарату

бухгалтерського обліку, контролю та аналізу

ГОЛОВНИЙ БУХГАЛТЕР

Бухгалтер з ОБЛІКУ

Слайд 35Лінійно-штабна організація

створюються проміжні ланки — сектори (підрозділи), які об’єднують групи.

Лінійно-штабна організація

створюються проміжні ланки — сектори (підрозділи), які об’єднують групи.

Слайд 36Лінійна організаційна структура апарату

бухгалтерського обліку, контролю та аналізу

ГОЛОВНИЙ БУХГАЛТЕР

ГРУПА ОБЛІКУ МАТЕРІАЛЬНИХ

Лінійна організаційна структура апарату

бухгалтерського обліку, контролю та аналізу

ГОЛОВНИЙ БУХГАЛТЕР

ГРУПА ОБЛІКУ МАТЕРІАЛЬНИХ

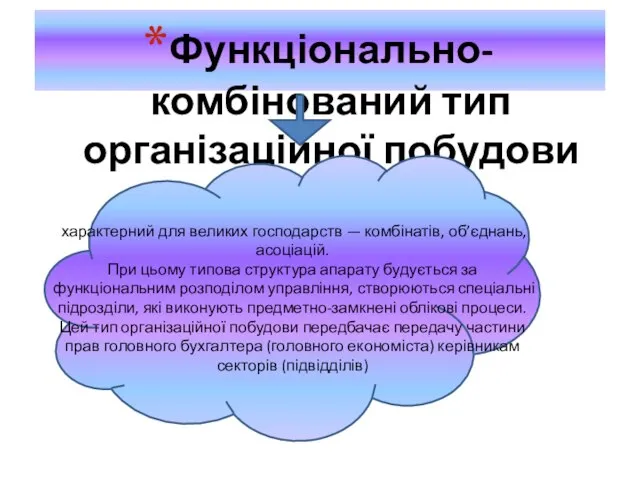

Слайд 37Функціонально-комбінований тип організаційної побудови

характерний для великих господарств — комбінатів, об’єднань, асоціацій.

При

Функціонально-комбінований тип організаційної побудови

характерний для великих господарств — комбінатів, об’єднань, асоціацій.

При

СУЩНОСТЬ И ФОРМЫ МЕЖДУНАРОДНОЙ ЭКОНОМИЧЕСКОЙ ИНТЕГРАЦИИ Подготовила: Клеутина С.,группа МЭ-092

СУЩНОСТЬ И ФОРМЫ МЕЖДУНАРОДНОЙ ЭКОНОМИЧЕСКОЙ ИНТЕГРАЦИИ Подготовила: Клеутина С.,группа МЭ-092 Основы теории рынков

Основы теории рынков Роль государства в экономике

Роль государства в экономике Экономический рост. Показатели экономического роста

Экономический рост. Показатели экономического роста Типы экономических систем

Типы экономических систем Понятие технологического разрыва Ричарда Фостера

Понятие технологического разрыва Ричарда Фостера Формирование комфортной городской среды

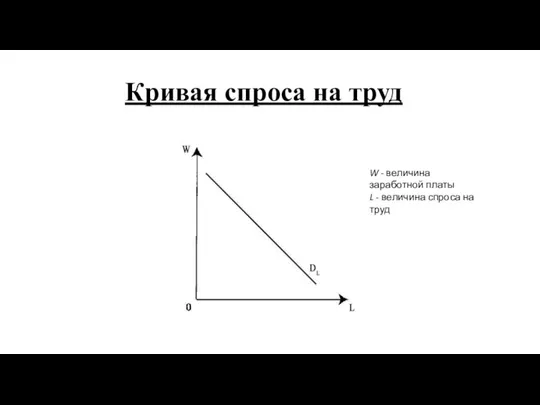

Формирование комфортной городской среды Кривая спроса на труд

Кривая спроса на труд Натуральное хозяйство. Основные черты натурального хозяйства

Натуральное хозяйство. Основные черты натурального хозяйства Учет капитальных расходов и финансовых результатов в торговле

Учет капитальных расходов и финансовых результатов в торговле Что такое экономика и нужна ли она для счастья? Обществознание 10 класс

Что такое экономика и нужна ли она для счастья? Обществознание 10 класс Предмет, цели и задачи товароведения. Методы товароведения

Предмет, цели и задачи товароведения. Методы товароведения Влияние пандемии на функционирование организации Центр поддержки экспорта

Влияние пандемии на функционирование организации Центр поддержки экспорта Основные принципы модели оптового рынка электрической энергии и мощности

Основные принципы модели оптового рынка электрической энергии и мощности Типы рыночных структур

Типы рыночных структур Модель инновационного потенциала личности и группы

Модель инновационного потенциала личности и группы Последняя встреча с подрядчиками в 2021 году онлайн

Последняя встреча с подрядчиками в 2021 году онлайн Поэлементная структура рабочего времени. Лекция 4

Поэлементная структура рабочего времени. Лекция 4 Глобализация мировой экономики как ключевая тенденция общемирового экономического развития

Глобализация мировой экономики как ключевая тенденция общемирового экономического развития Общая торговая политика ЕС

Общая торговая политика ЕС Безработица, уровень безработицы, формы безработицы

Безработица, уровень безработицы, формы безработицы Розничный товарооборот организаций торговли и экономический механизм его обоснования

Розничный товарооборот организаций торговли и экономический механизм его обоснования Система JIT (точно вовремя)

Система JIT (точно вовремя) Мұғалжар ауданы бойынша 2021 жылы атқарылатын жұмыстар

Мұғалжар ауданы бойынша 2021 жылы атқарылатын жұмыстар Россия в современном мире

Россия в современном мире Инфляция и безработица

Инфляция и безработица Налоговый механизм: содержание и структура

Налоговый механизм: содержание и структура Финансовые посредники Выполнила: Гудимова К.С., студентка группы МЭ091

Финансовые посредники Выполнила: Гудимова К.С., студентка группы МЭ091