- Принципы подготовки и представления финансовой отчётности по МСФО

Содержание

- 2. Цели финансовой отчётности по МСФО Представление информации о финансовом положении, результатах деятельности и изменениях в финансовом

- 3. Основополагающие допущения при составлении отчётности по МСФО Принцип начисления Результаты хозяйственных операций и прочих событий: Признаются

- 4. Учёт по принципу начисления Финансовая отчётность, составленная по методу начисления, информирует пользователей не только о прошлых

- 5. Признание доходов и расходов по принципу начисления Метод начисления определяет порядок распределения доходов и расходов по

- 6. Признание доходов и расходов по принципу начисления Метод начисления определяет порядок распределения доходов и расходов по

- 7. Признание доходов и расходов по принципу начисления Пример. В марте была начислена заработная плата работникам за

- 8. Признание доходов и расходов по принципу начисления Пример. В январе был перечислен авансовый платеж за пользование

- 9. Принцип непрерывности деятельности Допущение непрерывности означает, что компания нормально действует и будет действовать в обозримом будущем.

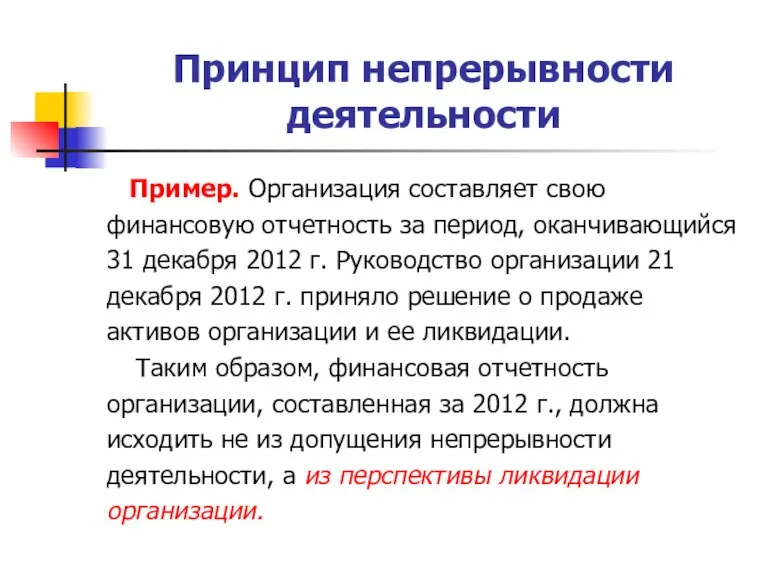

- 10. Принцип непрерывности деятельности Пример. Организация составляет свою финансовую отчетность за период, оканчивающийся 31 декабря 2012 г.

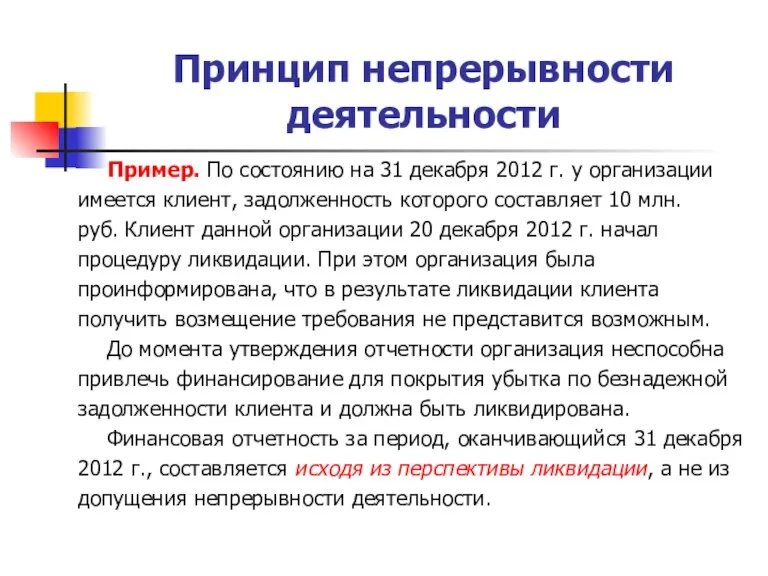

- 11. Принцип непрерывности деятельности Пример. По состоянию на 31 декабря 2012 г. у организации имеется клиент, задолженность

- 12. Качественные характеристики финансовой отчётности Касаются ПРЕДСТАВЛЕНИЯ СОДЕРЖАНИЯ - Понятность - Уместность - Сопоставимость - Надёжность

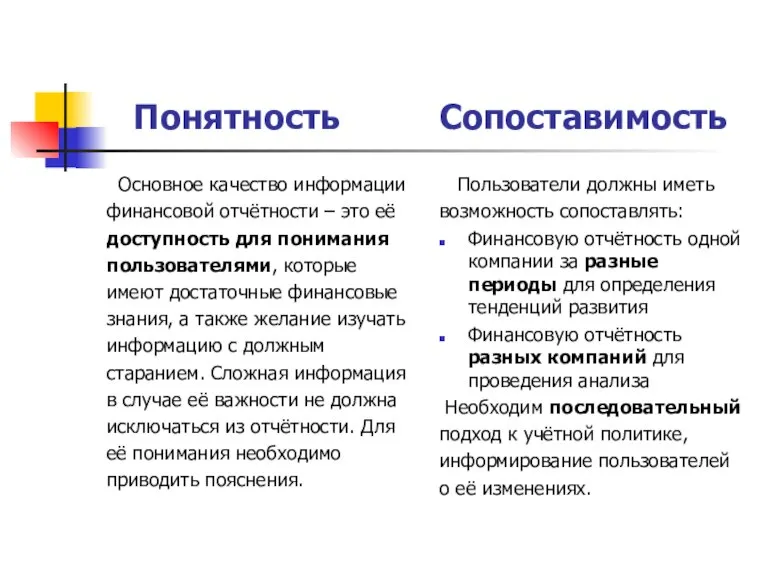

- 13. Понятность Сопоставимость Основное качество информации финансовой отчётности – это её доступность для понимания пользователями, которые имеют

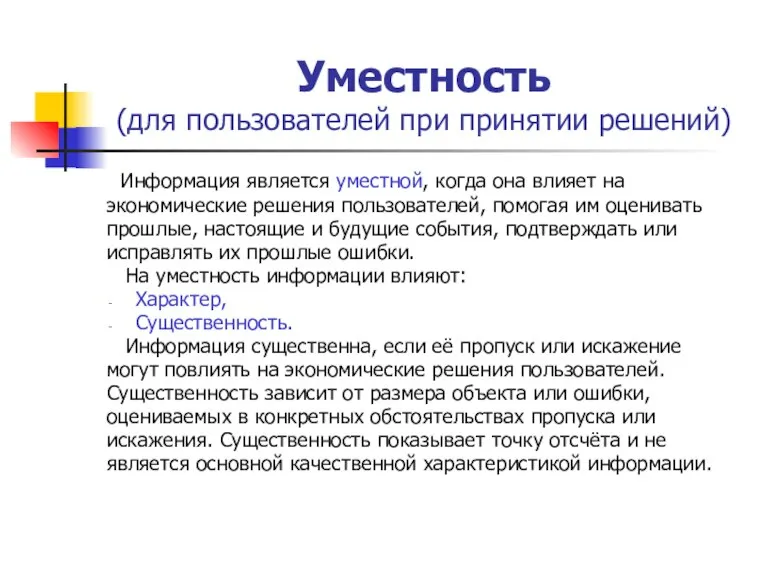

- 14. Уместность (для пользователей при принятии решений) Информация является уместной, когда она влияет на экономические решения пользователей,

- 15. Надёжность В информации не должно быть существенных ошибок и искажений Пользователи должны иметь возможность положиться на

- 16. Элементы финансовой отчётности: определение, признание и оценка Основные категории бухгалтерского учёта – это элементы финансовой отчётности.

- 17. Активы Ресурсы, контролируемые компанией; В результате событий прошлых периодов; От которых компания ожидает экономические выгоды в

- 18. Обязательства Текущая задолженность компании; Возникшая в результате событий прошлых периодов; Урегулирование которой приведёт к оттоку ресурсов,

- 19. Капитал Остающаяся доля; В активах компании; После вычета всех её обязательств. Таким образом, капитал определяется как

- 20. Доходы Увеличение экономических выгод в течение учётного периода; В форме увеличения активов или уменьшения обязательств; Приводящее

- 21. Расходы Уменьшение экономических выгод в течение учётного периода; В форме оттока активов или увеличения обязательств; Приводящее

- 22. Признание элементов финансовой отчётности Признание – это процесс включения в баланс или отчёт о прибылях и

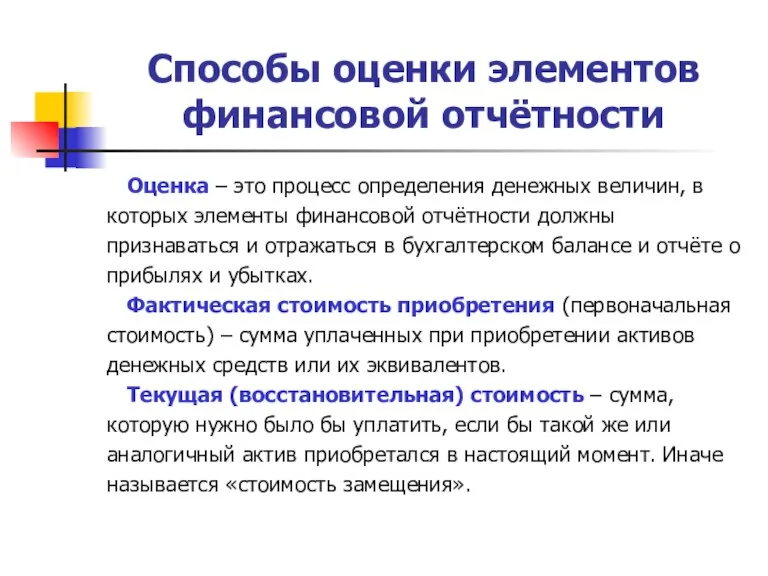

- 23. Способы оценки элементов финансовой отчётности Оценка – это процесс определения денежных величин, в которых элементы финансовой

- 25. Скачать презентацию

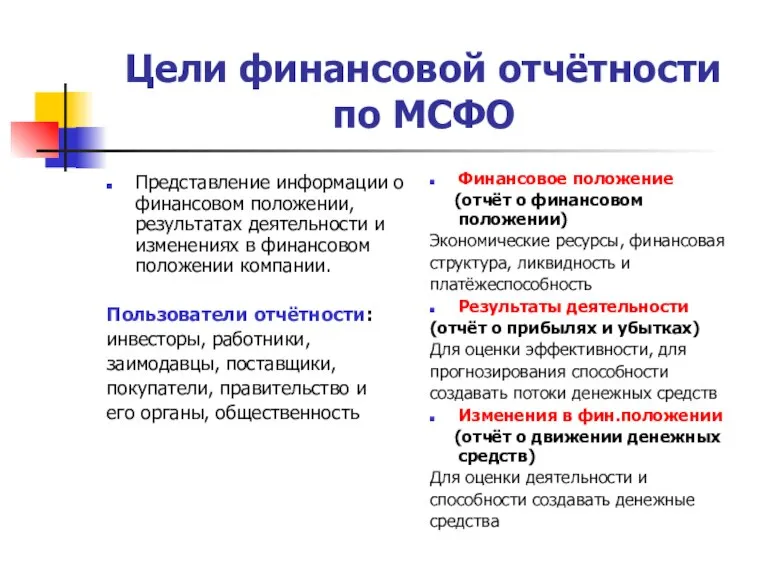

Слайд 2Цели финансовой отчётности

по МСФО

Представление информации о финансовом положении, результатах деятельности и изменениях

Цели финансовой отчётности

по МСФО

Представление информации о финансовом положении, результатах деятельности и изменениях

Слайд 3

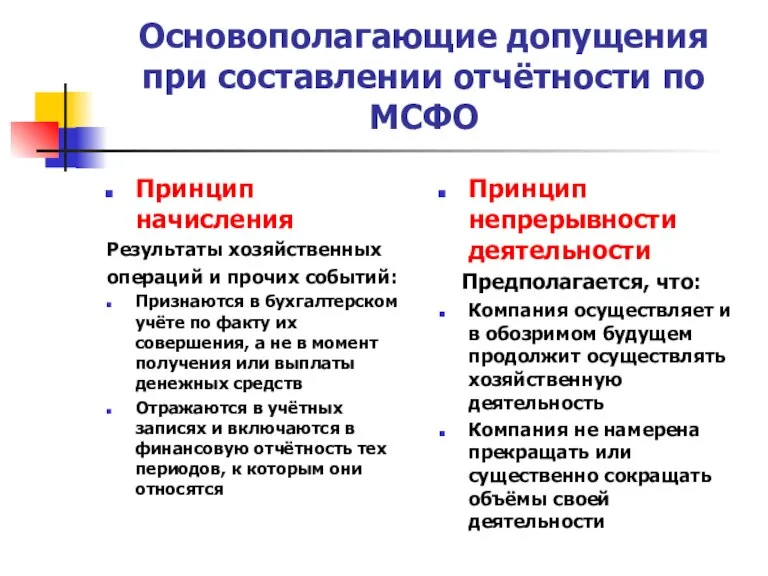

Основополагающие допущения при составлении отчётности по МСФО

Принцип начисления

Результаты хозяйственных

операций и прочих

Основополагающие допущения при составлении отчётности по МСФО

Принцип начисления

Результаты хозяйственных

операций и прочих

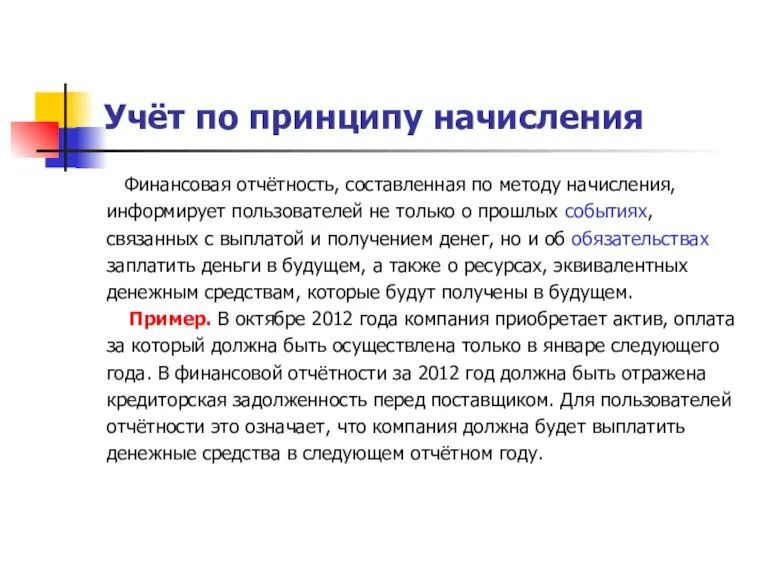

Слайд 4Учёт по принципу начисления

Финансовая отчётность, составленная по методу начисления,

информирует пользователей не

Учёт по принципу начисления

Финансовая отчётность, составленная по методу начисления,

информирует пользователей не

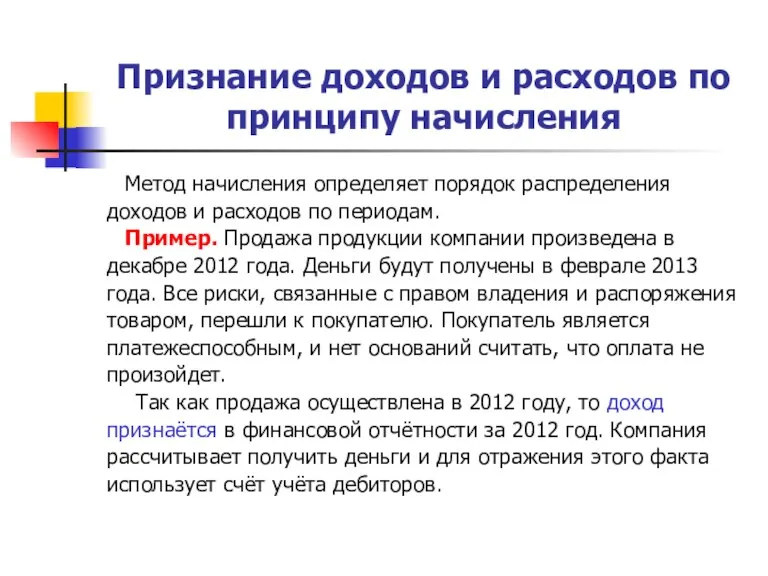

Слайд 5Признание доходов и расходов по принципу начисления

Метод начисления определяет порядок распределения

Признание доходов и расходов по принципу начисления

Метод начисления определяет порядок распределения

Слайд 6Признание доходов и расходов по принципу начисления

Метод начисления определяет порядок распределения

Признание доходов и расходов по принципу начисления

Метод начисления определяет порядок распределения

Слайд 7Признание доходов и расходов по принципу начисления

Пример. В марте была начислена

Признание доходов и расходов по принципу начисления

Пример. В марте была начислена

Слайд 8Признание доходов и расходов по принципу начисления

Пример. В январе был перечислен

Признание доходов и расходов по принципу начисления

Пример. В январе был перечислен

Слайд 9Принцип непрерывности деятельности

Допущение непрерывности означает, что компания

нормально действует и будет действовать

Принцип непрерывности деятельности

Допущение непрерывности означает, что компания

нормально действует и будет действовать

Слайд 10Принцип непрерывности деятельности

Пример. Организация составляет свою

финансовую отчетность за период, оканчивающийся

31

Принцип непрерывности деятельности

Пример. Организация составляет свою

финансовую отчетность за период, оканчивающийся

31

Слайд 11Принцип непрерывности деятельности

Пример. По состоянию на 31 декабря 2012 г. у

Принцип непрерывности деятельности

Пример. По состоянию на 31 декабря 2012 г. у

Слайд 12Качественные характеристики финансовой отчётности

Касаются

ПРЕДСТАВЛЕНИЯ СОДЕРЖАНИЯ

- Понятность - Уместность

- Сопоставимость

Качественные характеристики финансовой отчётности

Касаются

ПРЕДСТАВЛЕНИЯ СОДЕРЖАНИЯ

- Понятность - Уместность

- Сопоставимость

Слайд 13 Понятность Сопоставимость

Основное качество информации

финансовой отчётности – это её

доступность для понимания

пользователями,

Понятность Сопоставимость

Основное качество информации

финансовой отчётности – это её

доступность для понимания

пользователями,

Слайд 14Уместность

(для пользователей при принятии решений)

Информация является уместной, когда она влияет

Уместность

(для пользователей при принятии решений)

Информация является уместной, когда она влияет

Слайд 15Надёжность

В информации не должно быть существенных ошибок и искажений

Пользователи должны иметь возможность

Надёжность

В информации не должно быть существенных ошибок и искажений

Пользователи должны иметь возможность

Слайд 16Элементы финансовой отчётности: определение, признание

и оценка

Основные категории бухгалтерского учёта –

Элементы финансовой отчётности: определение, признание

и оценка

Основные категории бухгалтерского учёта –

Слайд 17Активы

Ресурсы, контролируемые компанией;

В результате событий прошлых периодов;

От которых компания ожидает экономические выгоды

Активы

Ресурсы, контролируемые компанией;

В результате событий прошлых периодов;

От которых компания ожидает экономические выгоды

Слайд 18Обязательства

Текущая задолженность компании;

Возникшая в результате событий прошлых периодов;

Урегулирование которой приведёт к оттоку

Обязательства

Текущая задолженность компании;

Возникшая в результате событий прошлых периодов;

Урегулирование которой приведёт к оттоку

Слайд 19Капитал

Остающаяся доля;

В активах компании;

После вычета всех её обязательств.

Таким образом, капитал определяется

Капитал

Остающаяся доля;

В активах компании;

После вычета всех её обязательств.

Таким образом, капитал определяется

Слайд 20Доходы

Увеличение экономических выгод в течение учётного периода;

В форме увеличения активов или уменьшения

Доходы

Увеличение экономических выгод в течение учётного периода;

В форме увеличения активов или уменьшения

Слайд 21Расходы

Уменьшение экономических выгод в течение учётного периода;

В форме оттока активов или увеличения

Расходы

Уменьшение экономических выгод в течение учётного периода;

В форме оттока активов или увеличения

Слайд 22Признание элементов финансовой отчётности

Признание – это процесс включения в баланс или

Признание элементов финансовой отчётности

Признание – это процесс включения в баланс или

Слайд 23Способы оценки элементов финансовой отчётности

Оценка – это процесс определения денежных величин,

Способы оценки элементов финансовой отчётности

Оценка – это процесс определения денежных величин,

Анализ общемировых политических и экономических тенденций

Анализ общемировых политических и экономических тенденций Состав первичного сектора экономики

Состав первичного сектора экономики Производственная функция

Производственная функция Организация AIESEC

Организация AIESEC Экономический анализ. Предмет и объект экономического анализа

Экономический анализ. Предмет и объект экономического анализа Экономика и государство

Экономика и государство Ключевые принципы, лежащие в основе концепции нового эффективного контракта для ППС ДГТУ

Ключевые принципы, лежащие в основе концепции нового эффективного контракта для ППС ДГТУ Методы изучения покупательского спроса

Методы изучения покупательского спроса Признаки старения организаций и особенности управления стареющими организациями

Признаки старения организаций и особенности управления стареющими организациями Анализ рынка стройматериалов и хозтоваров в Калининграде

Анализ рынка стройматериалов и хозтоваров в Калининграде Организация продовольственной обороны РФ

Организация продовольственной обороны РФ Конкуренция и модели современного рынка

Конкуренция и модели современного рынка Государственные финансы

Государственные финансы ВТБ

ВТБ Социально-экономическое развитие муниципального образования, как основное полномочие МСУ

Социально-экономическое развитие муниципального образования, как основное полномочие МСУ Советская экономика в 1953 - 91 годах. Итоги развития советской экономики

Советская экономика в 1953 - 91 годах. Итоги развития советской экономики Обзор итогов переговорочного процесса по присоединению России к ВТО: анализ проблемных и нерешенных вопросов

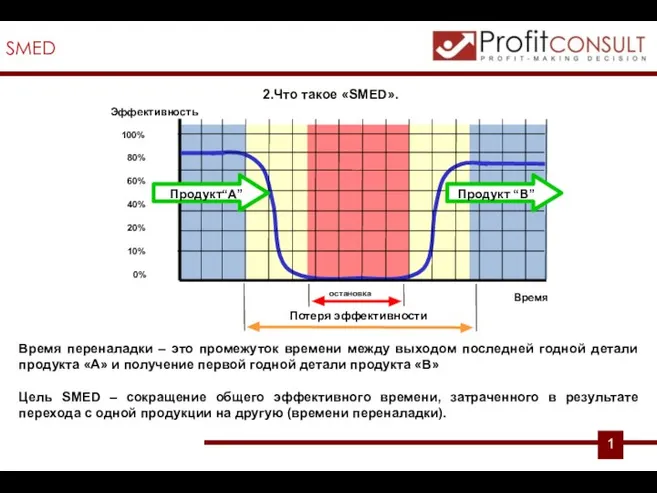

Обзор итогов переговорочного процесса по присоединению России к ВТО: анализ проблемных и нерешенных вопросов SMED (Single Minute Exchange of Dies). Быстрая переналадка

SMED (Single Minute Exchange of Dies). Быстрая переналадка Wirtschaft und handel

Wirtschaft und handel Экономический механизм функционирования предприятия. Издержки обращения

Экономический механизм функционирования предприятия. Издержки обращения Основные средства предприятия. Тема 2.2

Основные средства предприятия. Тема 2.2 Цеховая структура производства

Цеховая структура производства Компьютеризированные пакеты для синтеза и анализа

Компьютеризированные пакеты для синтеза и анализа Экономические системы

Экономические системы Макроэкономическое равновесие на товарном рынке

Макроэкономическое равновесие на товарном рынке Моя спеціальність - економіст

Моя спеціальність - економіст Удостоверение договоров, связанных с отчуждением недвижимости

Удостоверение договоров, связанных с отчуждением недвижимости Экономическая теория: предмет и методы исследования. Тема 1

Экономическая теория: предмет и методы исследования. Тема 1