- Realizowanie obrotu towarowego

Содержание

- 2. I konferencja instruktażowa Dokumenty związane z obrotem towarowym Rejestrowanie obrotu towarami w kartotekach z wykorzystaniem programów

- 3. Obrót towarowy – obiegowe przesuwanie towarów przez wszystkie sfery produkcji, począwszy od produkcji aż do konsumpcji.

- 4. Produkcja to podstawowa część działalności przedsiębiorstwa oznaczająca działalność człowieka przystosowującą zasoby przyrody do jego potrzeb. Wynikiem

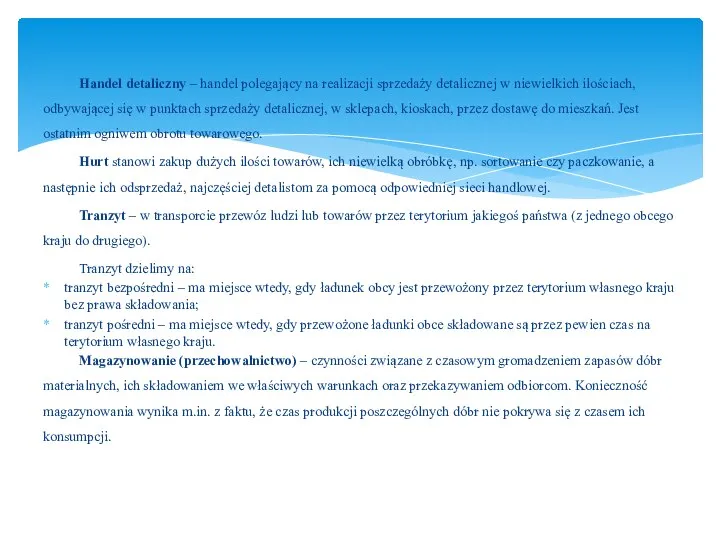

- 5. Handel detaliczny – handel polegający na realizacji sprzedaży detalicznej w niewielkich ilościach, odbywającej się w punktach

- 6. Podstawowym aktem prawnym, regulującym zasady dokumentowania obrotu magazynowego, jest ustawa z 29 września 1994 o rachunkowości.

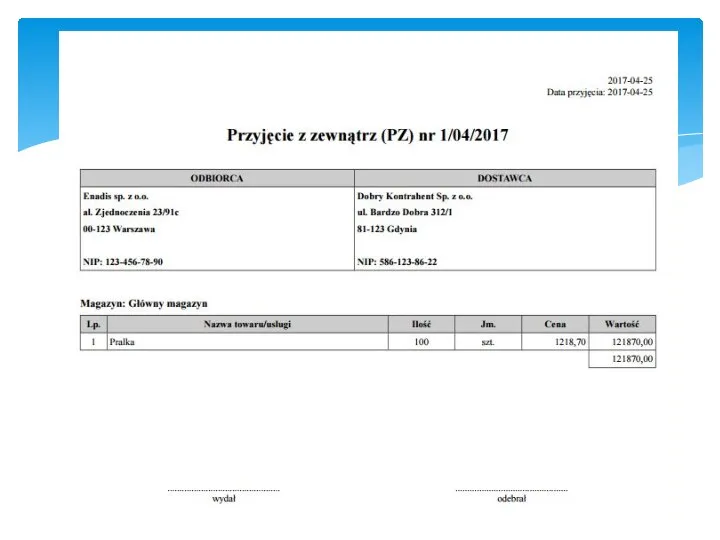

- 7. Dokumenty magazynowe – przychodowe PZ (przyjęcie zewnętrzne) dokument stosowany przy zakupie lub nieodpłatnym przyjęciu towaru, wystawiany

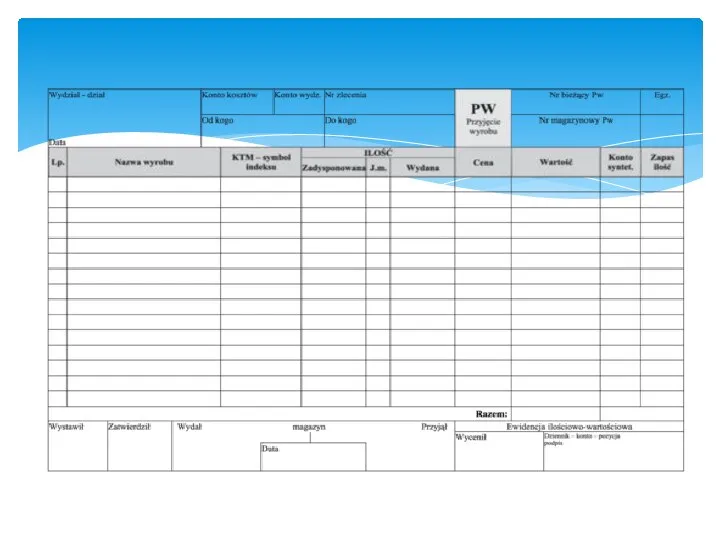

- 9. PW (przyjęcie wewnętrzne) stosowany przy: odbiorze materiału od jednostki wchodzącej w skład przedsiębiorstwa, brak określonego kontrahenta.

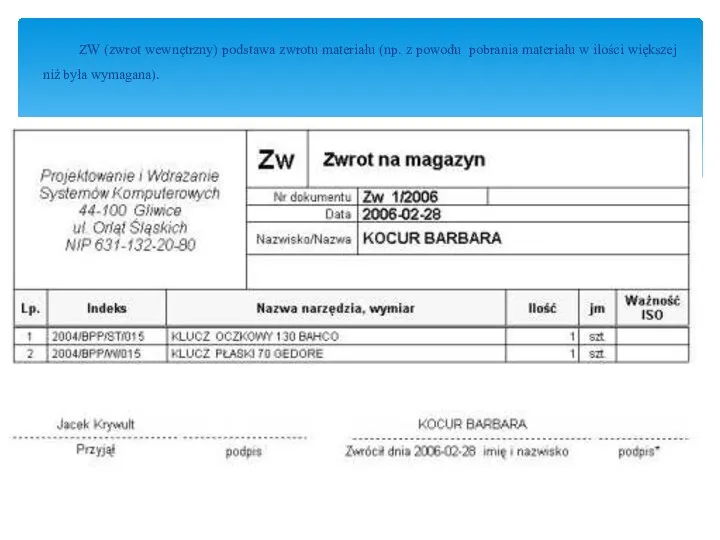

- 11. ZW (zwrot wewnętrzny) podstawa zwrotu materiału (np. z powodu pobrania materiału w ilości większej niż była

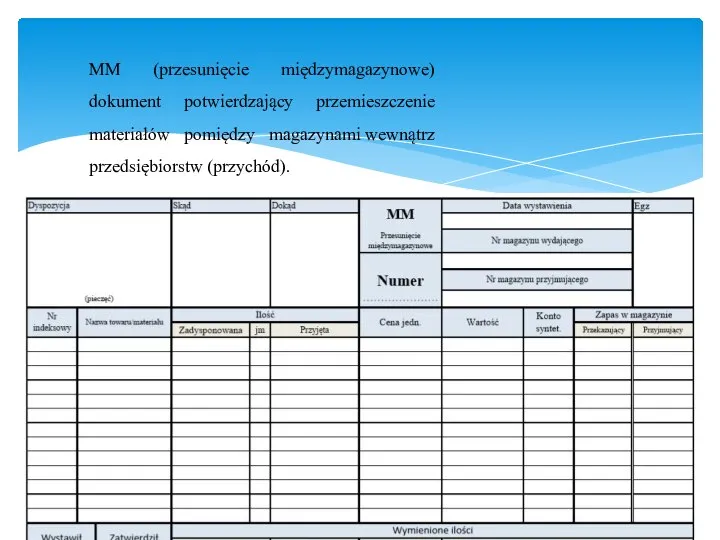

- 12. MM (przesunięcie międzymagazynowe) dokument potwierdzający przemieszczenie materiałów pomiędzy magazynami wewnątrz przedsiębiorstw (przychód).

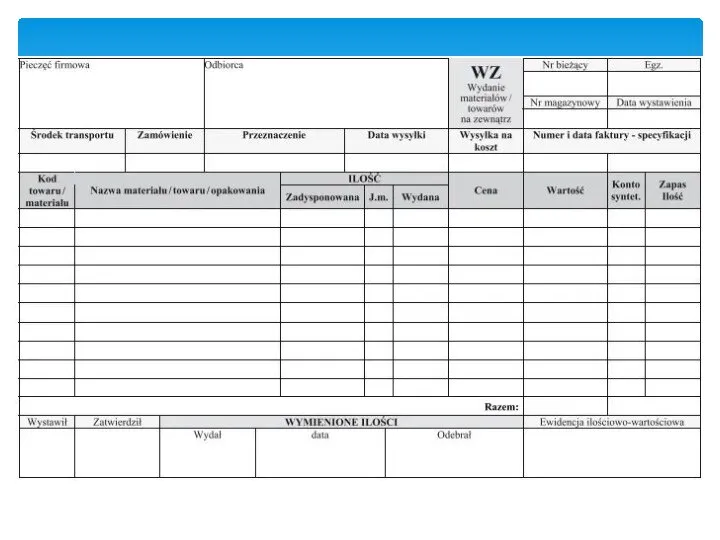

- 13. WZ (wydanie na zewnątrz) dokument wydania towaru z magazynu w związku ze sprzedażą lub nieodpłatnym przekazaniem.

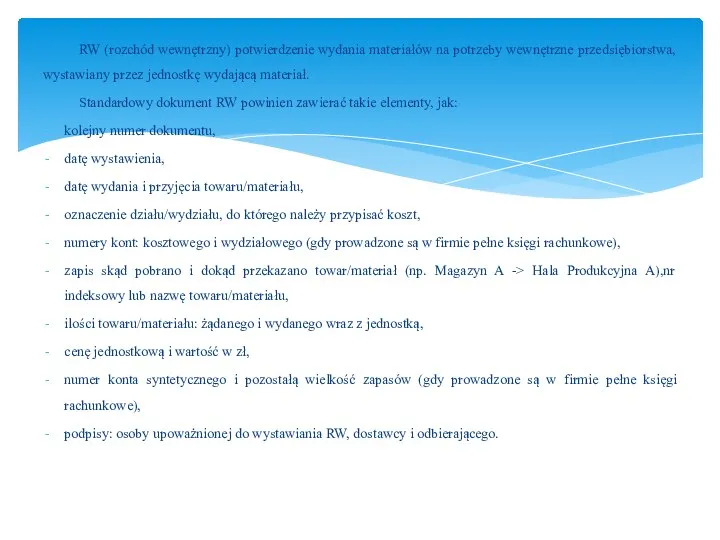

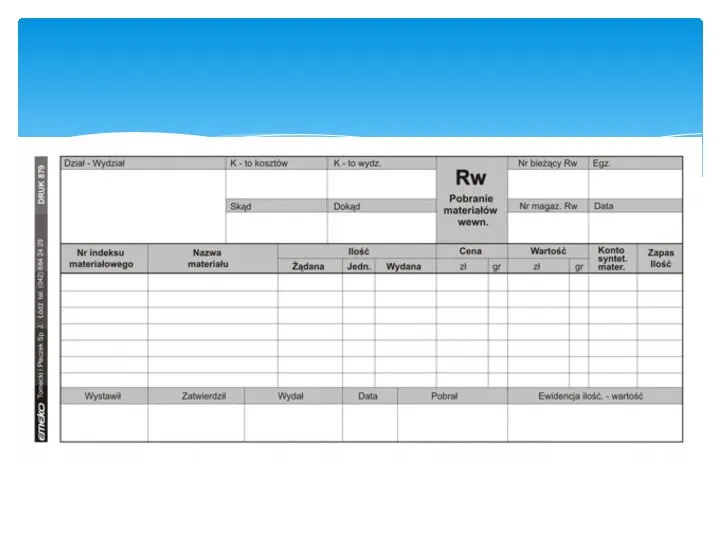

- 15. RW (rozchód wewnętrzny) potwierdzenie wydania materiałów na potrzeby wewnętrzne przedsiębiorstwa, wystawiany przez jednostkę wydającą materiał. Standardowy

- 18. Скачать презентацию

Слайд 2I konferencja instruktażowa

Dokumenty związane z obrotem towarowym

Rejestrowanie obrotu towarami w kartotekach z

I konferencja instruktażowa

Dokumenty związane z obrotem towarowym

Rejestrowanie obrotu towarami w kartotekach z

Слайд 3 Obrót towarowy – obiegowe przesuwanie towarów przez wszystkie sfery produkcji, począwszy od produkcji aż

Obrót towarowy – obiegowe przesuwanie towarów przez wszystkie sfery produkcji, począwszy od produkcji aż

Слайд 4 Produkcja to podstawowa część działalności przedsiębiorstwa oznaczająca działalność człowieka przystosowującą zasoby przyrody

Produkcja to podstawowa część działalności przedsiębiorstwa oznaczająca działalność człowieka przystosowującą zasoby przyrody

Слайд 5 Handel detaliczny – handel polegający na realizacji sprzedaży detalicznej w niewielkich ilościach, odbywającej się w punktach sprzedaży

Handel detaliczny – handel polegający na realizacji sprzedaży detalicznej w niewielkich ilościach, odbywającej się w punktach sprzedaży

Слайд 6 Podstawowym aktem prawnym, regulującym zasady dokumentowania obrotu magazynowego, jest ustawa z 29

Podstawowym aktem prawnym, regulującym zasady dokumentowania obrotu magazynowego, jest ustawa z 29

Слайд 7 Dokumenty magazynowe – przychodowe PZ (przyjęcie zewnętrzne) dokument stosowany przy zakupie lub

Dokumenty magazynowe – przychodowe PZ (przyjęcie zewnętrzne) dokument stosowany przy zakupie lub

Слайд 9 PW (przyjęcie wewnętrzne) stosowany przy:

odbiorze materiału od jednostki wchodzącej w skład przedsiębiorstwa,

PW (przyjęcie wewnętrzne) stosowany przy:

odbiorze materiału od jednostki wchodzącej w skład przedsiębiorstwa,

Слайд 11 ZW (zwrot wewnętrzny) podstawa zwrotu materiału (np. z powodu pobrania materiału w

ZW (zwrot wewnętrzny) podstawa zwrotu materiału (np. z powodu pobrania materiału w

Слайд 12MM (przesunięcie międzymagazynowe) dokument potwierdzający przemieszczenie materiałów pomiędzy magazynami wewnątrz przedsiębiorstw (przychód).

MM (przesunięcie międzymagazynowe) dokument potwierdzający przemieszczenie materiałów pomiędzy magazynami wewnątrz przedsiębiorstw (przychód).

Слайд 13 WZ (wydanie na zewnątrz) dokument wydania towaru z magazynu w związku ze

WZ (wydanie na zewnątrz) dokument wydania towaru z magazynu w związku ze

Слайд 15 RW (rozchód wewnętrzny) potwierdzenie wydania materiałów na potrzeby wewnętrzne przedsiębiorstwa, wystawiany przez

RW (rozchód wewnętrzny) potwierdzenie wydania materiałów na potrzeby wewnętrzne przedsiębiorstwa, wystawiany przez

Океан. Валовый морской продукт мира

Океан. Валовый морской продукт мира Оценка регулирующего воздействия (ОРВ)

Оценка регулирующего воздействия (ОРВ) Статистика трудовых ресурсов, производительности и оплаты труда

Статистика трудовых ресурсов, производительности и оплаты труда Организационные формы предприятий

Организационные формы предприятий Эконометрический анализ взаимосвязей между социально-экономическими явлениями

Эконометрический анализ взаимосвязей между социально-экономическими явлениями Экономика и общественная среда взаимосвязь и взаимовлияние

Экономика и общественная среда взаимосвязь и взаимовлияние Формирование торговых систем. Семинар №7

Формирование торговых систем. Семинар №7 Кейс 3. Анализ макро- и микросреды. Выбор сегмента

Кейс 3. Анализ макро- и микросреды. Выбор сегмента Экономика: наука и хозяйство

Экономика: наука и хозяйство Экономический анализ. Предмет и объект экономического анализа

Экономический анализ. Предмет и объект экономического анализа Экономика ведущих стран третьего тысячелетия: Китай

Экономика ведущих стран третьего тысячелетия: Китай Международное движение капитала: сущность, структура, динамика на примере России

Международное движение капитала: сущность, структура, динамика на примере России Современное состояние уровня и качества жизни населения. Проблемы и пути их решения

Современное состояние уровня и качества жизни населения. Проблемы и пути их решения Экономика и государство. Экономические функции государства. Инструменты регулирования экономики

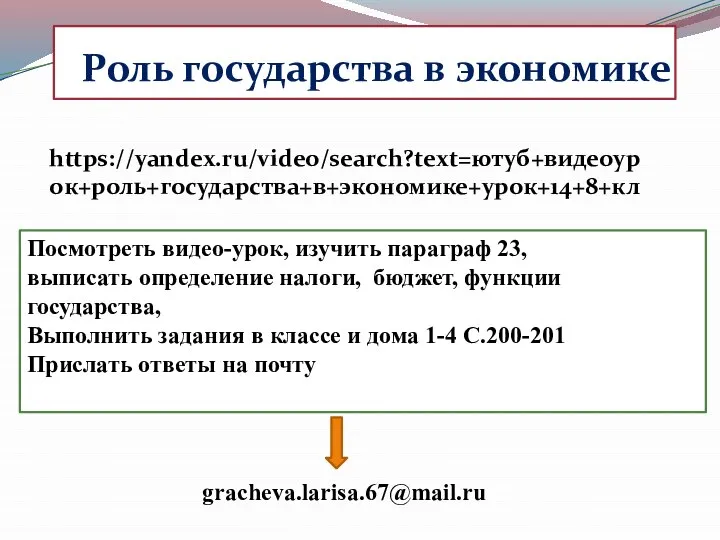

Экономика и государство. Экономические функции государства. Инструменты регулирования экономики Роль государства в экономике. Задание

Роль государства в экономике. Задание Анализ рынка корпусной мебели в Калининграде

Анализ рынка корпусной мебели в Калининграде Особенности применения специальных налоговых реформ в РФ

Особенности применения специальных налоговых реформ в РФ Пример парадигмального анализа. Четыре ловушки карьерного образования. (Лекция 2.2)

Пример парадигмального анализа. Четыре ловушки карьерного образования. (Лекция 2.2) Зона влияния города (микроэкономический подход Фон Тюнена)

Зона влияния города (микроэкономический подход Фон Тюнена) Современный этап мирового развития. Целостность и противоречивость современного мира

Современный этап мирового развития. Целостность и противоречивость современного мира Презентация по экономики Кочетышкин А Е

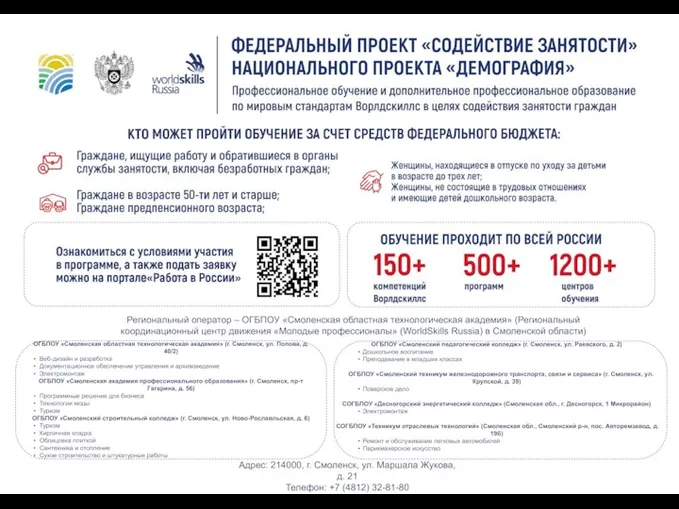

Презентация по экономики Кочетышкин А Е Листовка по содействию занятисти

Листовка по содействию занятисти Определение цены и объема производства в условиях совершенной конкуренции. Тема 8

Определение цены и объема производства в условиях совершенной конкуренции. Тема 8 Розподіл вакансій по містах

Розподіл вакансій по містах Трудовые ресурсы мирового хозяйства

Трудовые ресурсы мирового хозяйства Социальное страхование

Социальное страхование Экономические ресурсы и факторы производства

Экономические ресурсы и факторы производства Индексы. Общее понятие об индексах

Индексы. Общее понятие об индексах