- Эконометрика

Содержание

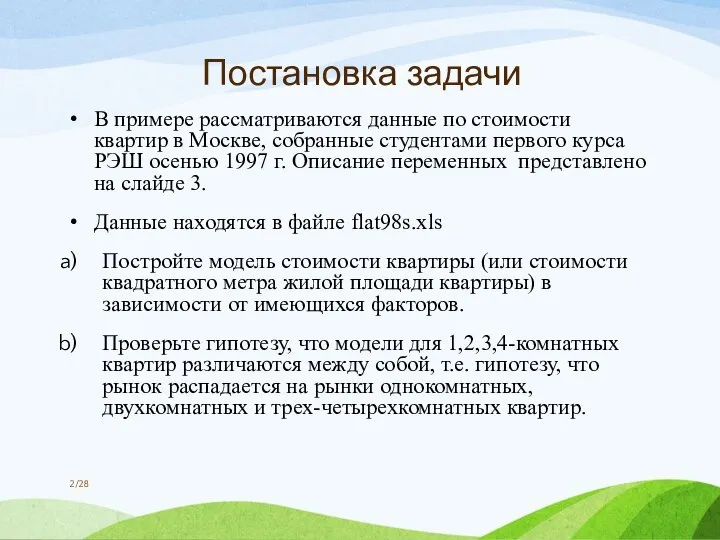

- 2. Постановка задачи В примере рассматриваются данные по стоимости квартир в Москве, собранные студентами первого курса РЭШ

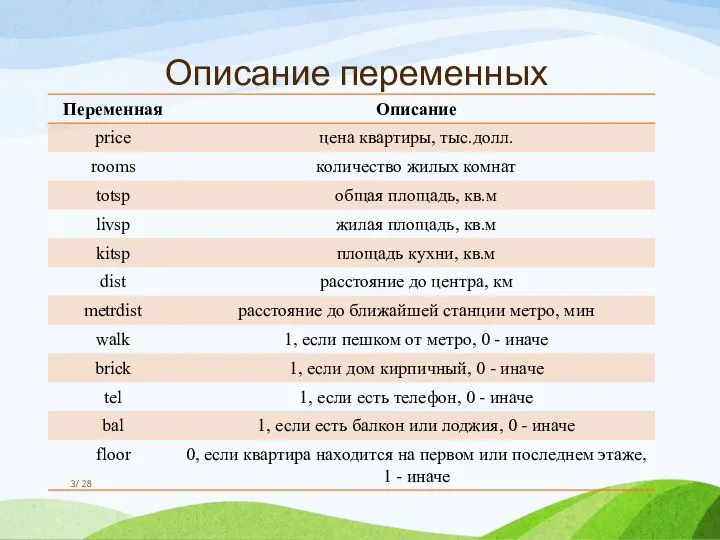

- 3. Описание переменных / 28

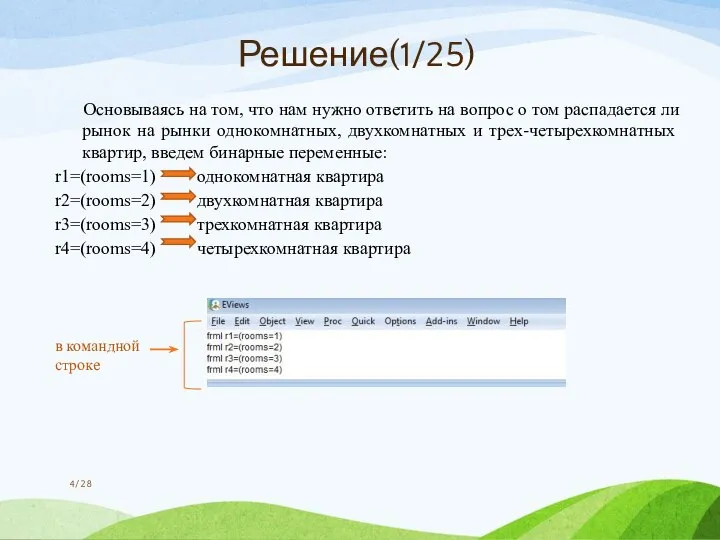

- 4. Решение(1/25) Основываясь на том, что нам нужно ответить на вопрос о том распадается ли рынок на

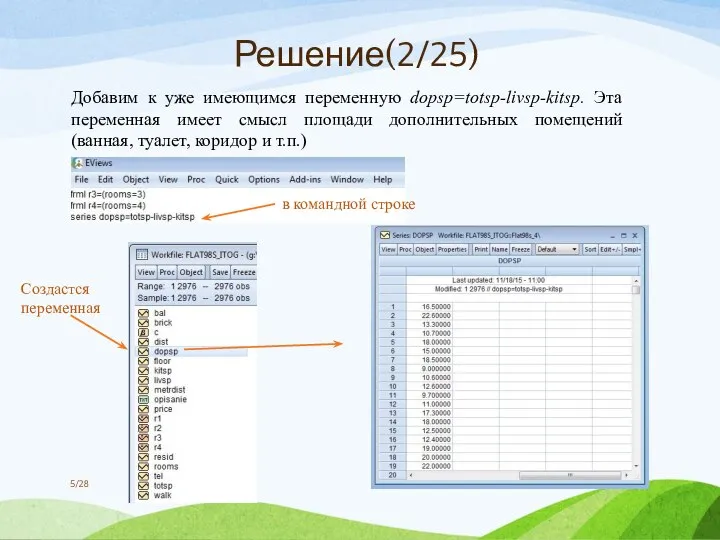

- 5. Добавим к уже имеющимся переменную dopsp=totsp-livsp-kitsp. Эта переменная имеет смысл площади дополнительных помещений (ванная, туалет, коридор

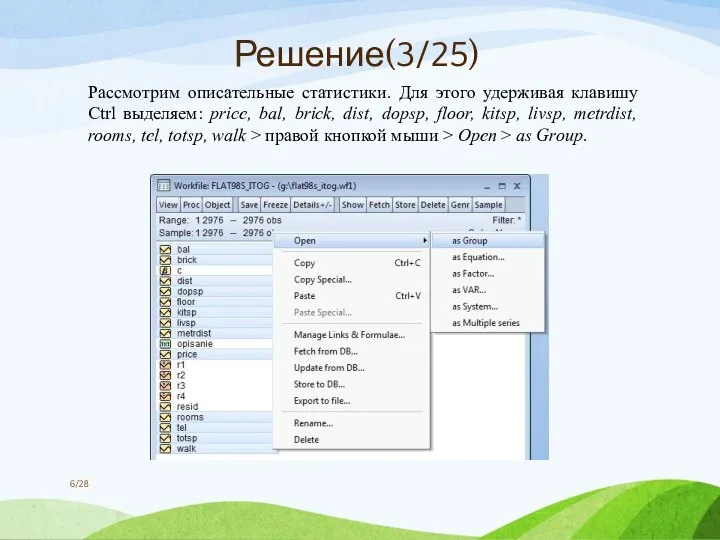

- 6. Рассмотрим описательные статистики. Для этого удерживая клавишу Ctrl выделяем: price, bal, brick, dist, dopsp, floor, kitsp,

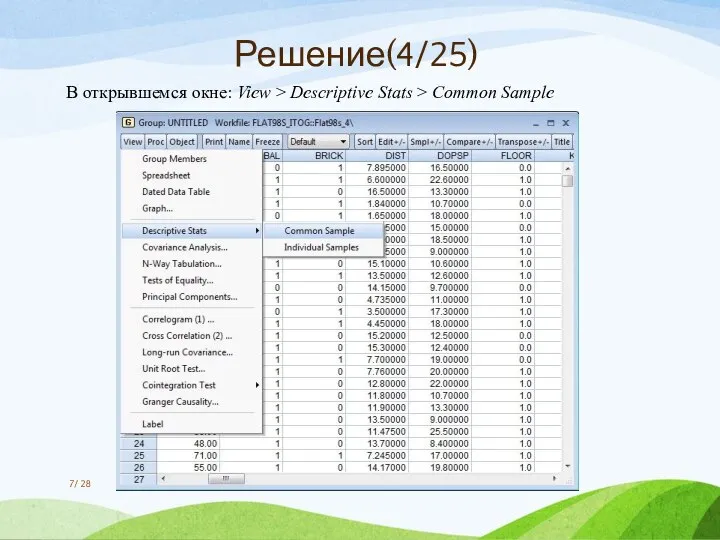

- 7. В открывшемся окне: View > Descriptive Stats > Common Sample / 28 Решение(4/25)

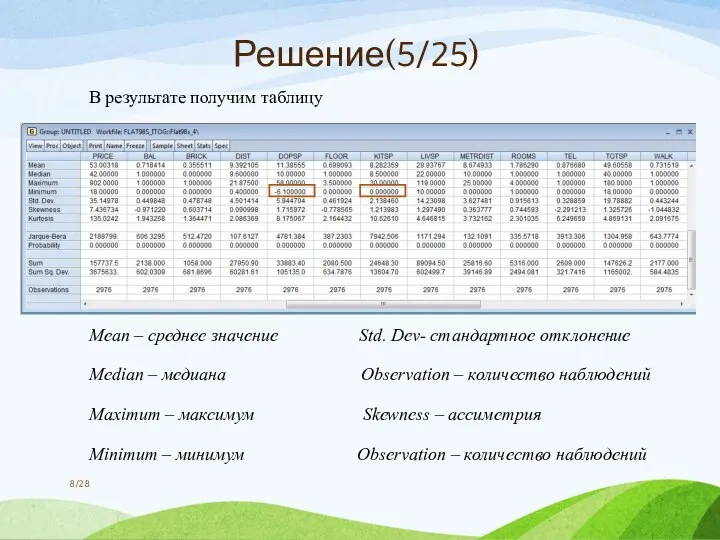

- 8. В результате получим таблицу Mean – среднее значение Std. Dev- стандартное отклонение Median – медиана Observation

- 9. /28 При анализе получившейся статистики можно сделать выводы: Решение(6/25) минимальное значение переменной kitsp равна нулю, а

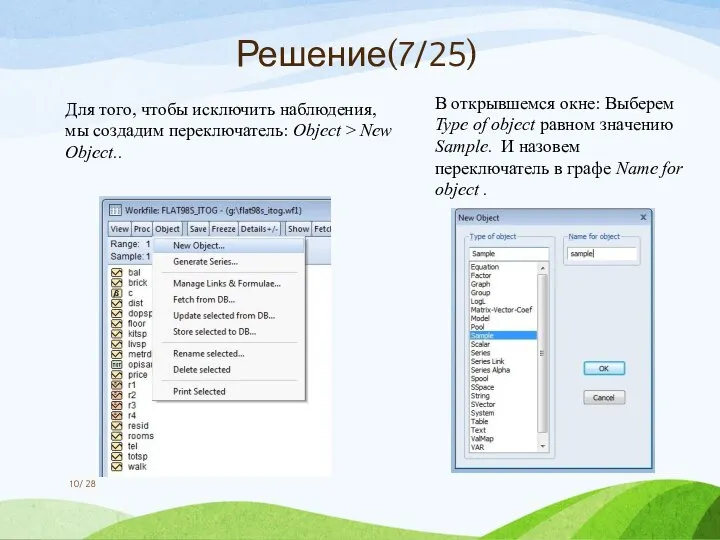

- 10. Для того, чтобы исключить наблюдения, мы создадим переключатель: Object > New Object.. / 28 Решение(7/25) В

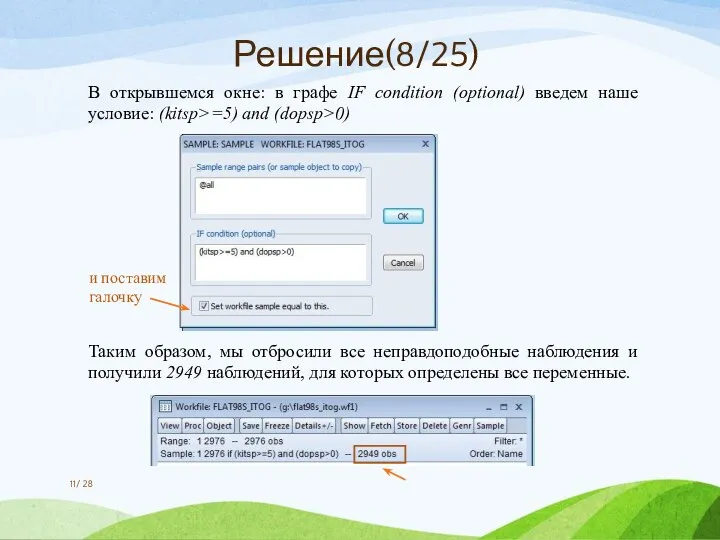

- 11. В открывшемся окне: в графе IF condition (optional) введем наше условие: (kitsp>=5) and (dopsp>0) Таким образом,

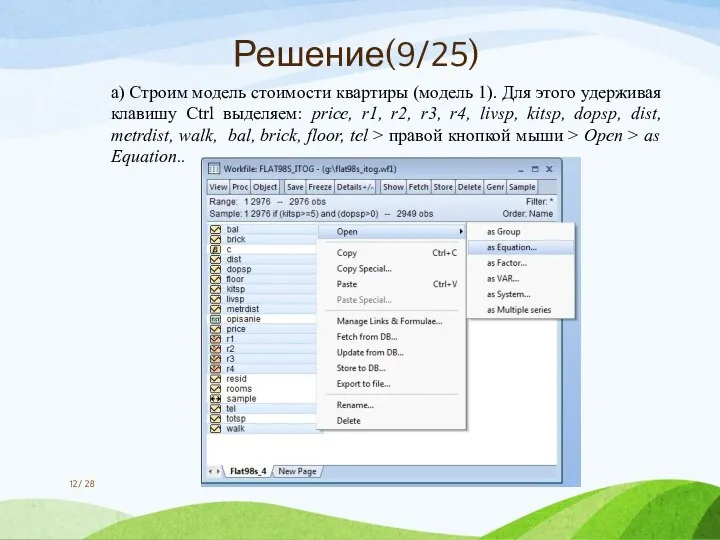

- 12. a) Строим модель стоимости квартиры (модель 1). Для этого удерживая клавишу Ctrl выделяем: price, r1, r2,

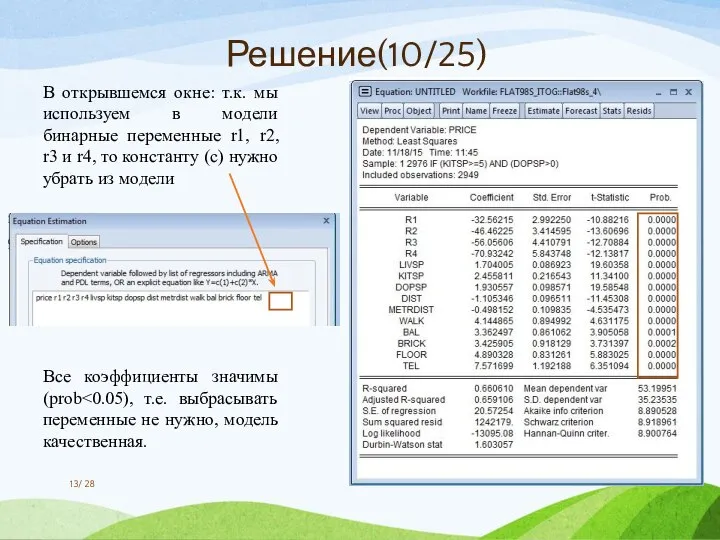

- 13. В открывшемся окне: т.к. мы используем в модели бинарные переменные r1, r2, r3 и r4, то

- 14. Проверим построенную модель на гетероскедастичность: H0:гомоскедастичность H1:гетероскедастичность Для этого: View > Residul Diagnostics > Heteroskedasticity Test

- 15. В полученной таблице смотрим Если эти значения нужна подправка Если эти значения >0.05, то H0 верна

- 16. Делаем подправку Proc > Specify/Estimate… > Options (Coefficient covariance matrix: если Durbin-Watson =1.5, то White) /

- 17. Таким образом, получаем подправленные значения Все коэффициенты значимы (prob / 28 Решение(12/25)

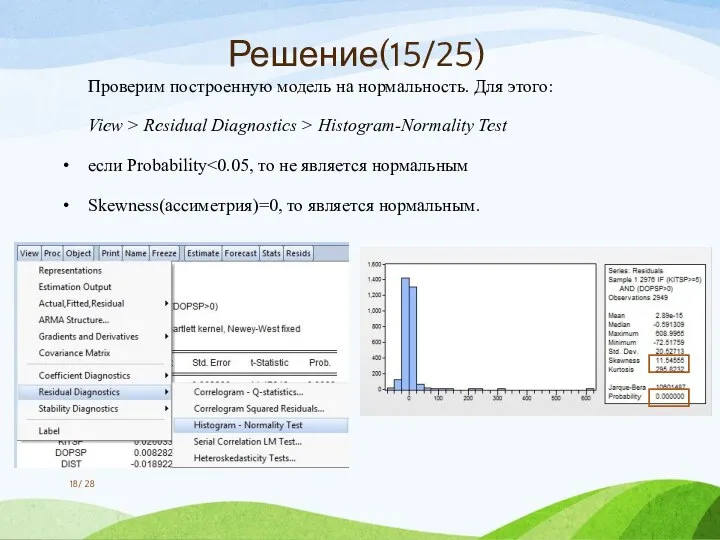

- 18. Проверим построенную модель на нормальность. Для этого: View > Residual Diagnostics > Histogram-Normality Test если Probability

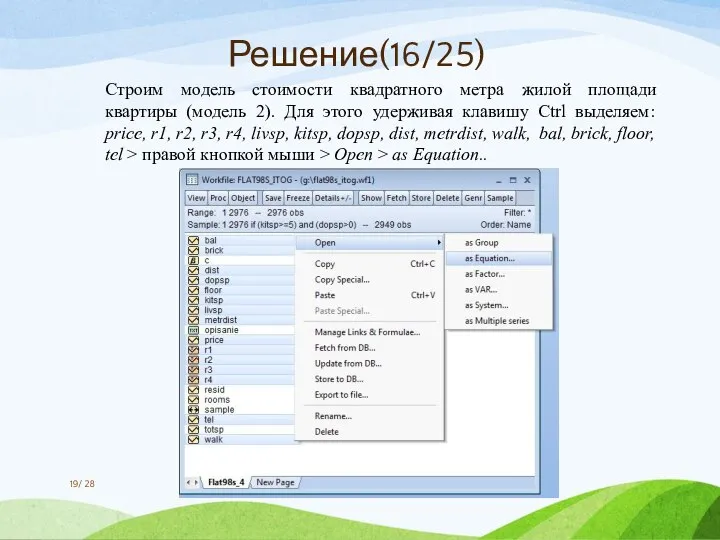

- 19. Строим модель стоимости квадратного метра жилой площади квартиры (модель 2). Для этого удерживая клавишу Ctrl выделяем:

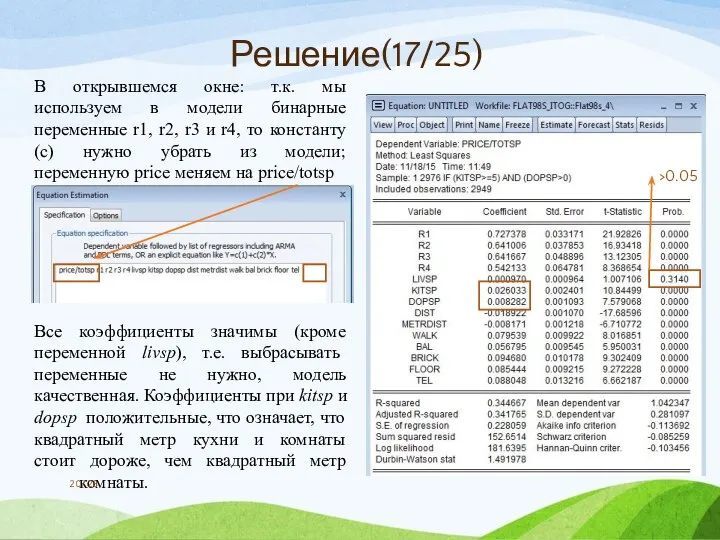

- 20. В открывшемся окне: т.к. мы используем в модели бинарные переменные r1, r2, r3 и r4, то

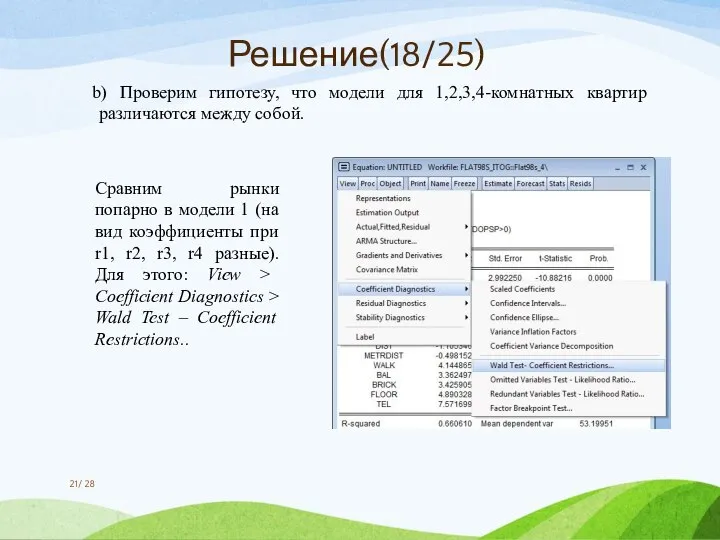

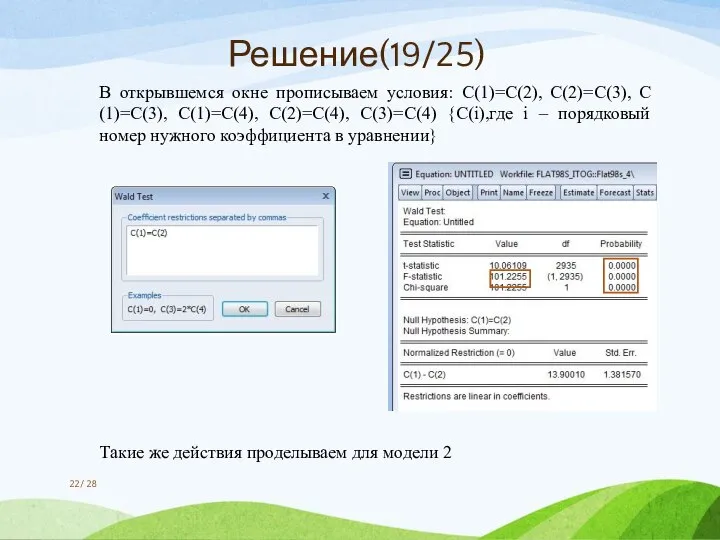

- 21. b) Проверим гипотезу, что модели для 1,2,3,4-комнатных квартир различаются между собой. / 28 Решение(18/25) Сравним рынки

- 22. В открывшемся окне прописываем условия: С(1)=С(2), С(2)=С(3), С(1)=С(3), С(1)=С(4), С(2)=С(4), С(3)=С(4) {C(i),где i – порядковый номер

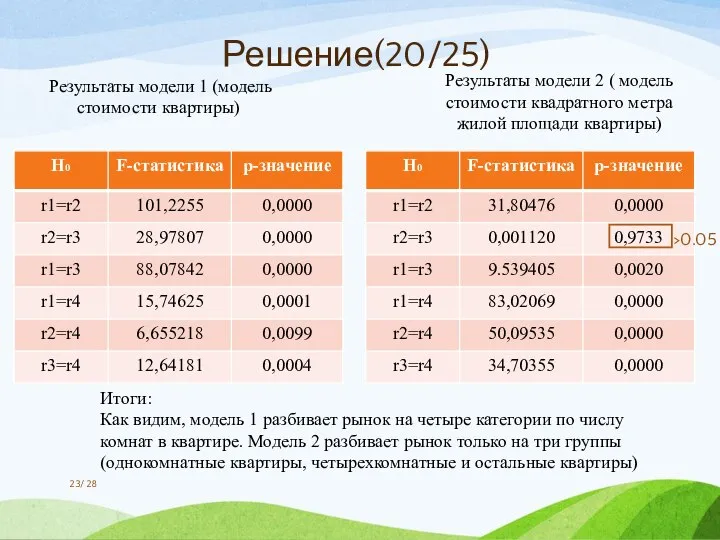

- 23. Результаты модели 1 (модель стоимости квартиры) / 28 Решение(20/25) Результаты модели 2 ( модель стоимости квадратного

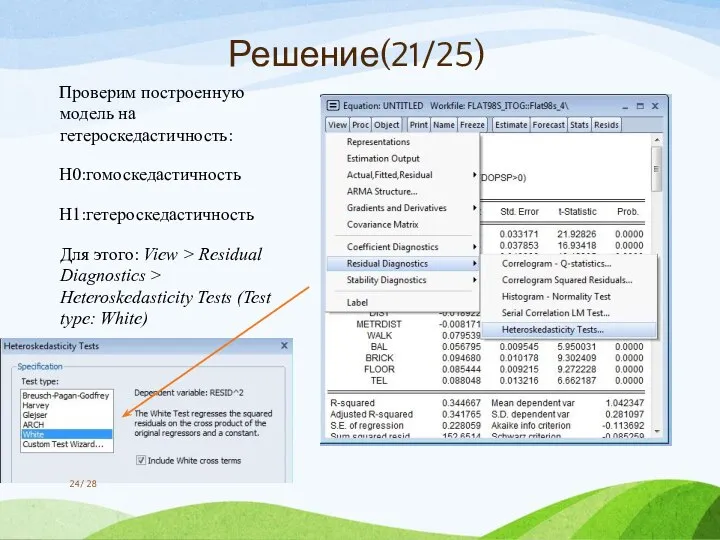

- 24. / 28 Проверим построенную модель на гетероскедастичность: H0:гомоскедастичность H1:гетероскедастичность Для этого: View > Residual Diagnostics >

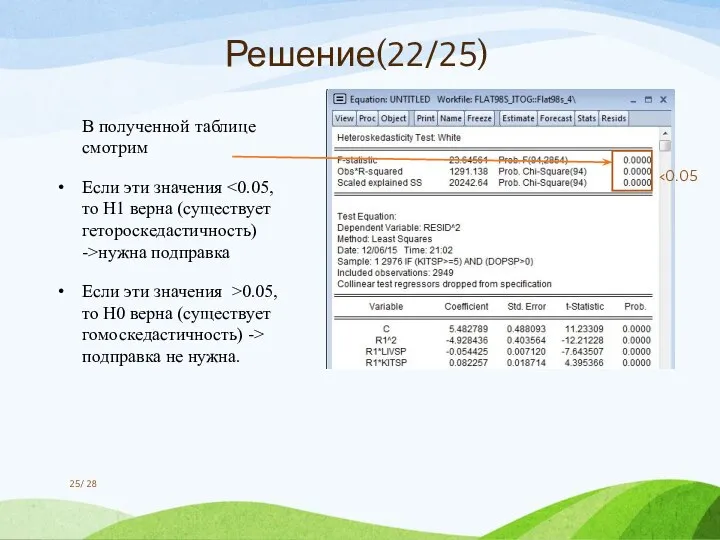

- 25. / 28 Решение(22/25) В полученной таблице смотрим Если эти значения нужна подправка Если эти значения >0.05,

- 26. / 28 Решение(23/25) Делаем подправку Proc > Specify/Estimate… > Options (Coefficient covariance matrix: если Durbin-Watson =1.5,

- 27. / 28 Решение(24/25) Таким образом, получаем подправленные значения Все коэффициенты значимы (prob

- 29. Скачать презентацию

Слайд 2Постановка задачи

В примере рассматриваются данные по стоимости квартир в Москве, собранные студентами

Постановка задачи

В примере рассматриваются данные по стоимости квартир в Москве, собранные студентами

Слайд 3Описание переменных

/ 28

Описание переменных

/ 28

Слайд 4Решение(1/25)

Основываясь на том, что нам нужно ответить на вопрос о том

Решение(1/25)

Основываясь на том, что нам нужно ответить на вопрос о том

Слайд 5 Добавим к уже имеющимся переменную dopsp=totsp-livsp-kitsp. Эта переменная имеет смысл площади дополнительных

Добавим к уже имеющимся переменную dopsp=totsp-livsp-kitsp. Эта переменная имеет смысл площади дополнительных

Слайд 6 Рассмотрим описательные статистики. Для этого удерживая клавишу Ctrl выделяем: price, bal, brick,

Рассмотрим описательные статистики. Для этого удерживая клавишу Ctrl выделяем: price, bal, brick,

Слайд 7В открывшемся окне: View > Descriptive Stats > Common Sample

/ 28

Решение(4/25)

В открывшемся окне: View > Descriptive Stats > Common Sample

/ 28

Решение(4/25)

Слайд 8В результате получим таблицу

Mean – среднее значение Std. Dev- стандартное отклонение

Median –

В результате получим таблицу

Mean – среднее значение Std. Dev- стандартное отклонение

Median –

Слайд 9/28

При анализе получившейся статистики можно сделать выводы:

Решение(6/25)

минимальное значение переменной kitsp равна нулю,

/28

При анализе получившейся статистики можно сделать выводы:

Решение(6/25)

минимальное значение переменной kitsp равна нулю,

Слайд 10 Для того, чтобы исключить наблюдения, мы создадим переключатель: Object > New Object..

/

Для того, чтобы исключить наблюдения, мы создадим переключатель: Object > New Object..

/

Слайд 11 В открывшемся окне: в графе IF condition (optional) введем наше условие: (kitsp>=5)

В открывшемся окне: в графе IF condition (optional) введем наше условие: (kitsp>=5)

Слайд 12 a) Строим модель стоимости квартиры (модель 1). Для этого удерживая клавишу Ctrl

a) Строим модель стоимости квартиры (модель 1). Для этого удерживая клавишу Ctrl

Слайд 13 В открывшемся окне: т.к. мы используем в модели бинарные переменные r1, r2,

В открывшемся окне: т.к. мы используем в модели бинарные переменные r1, r2,

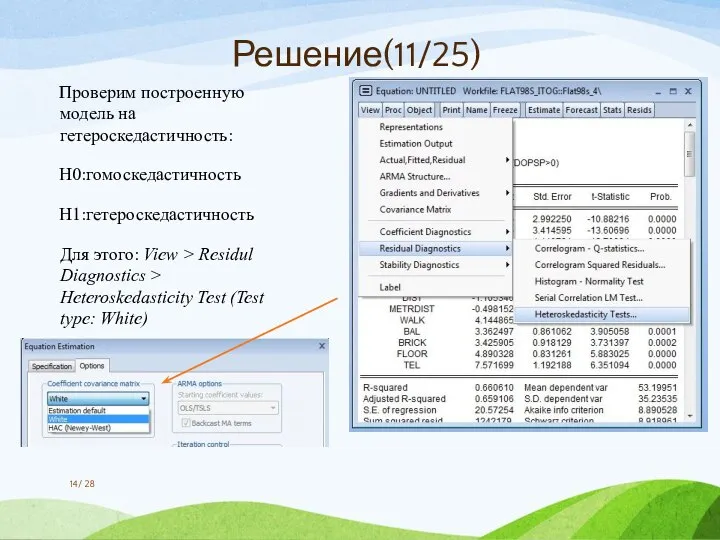

Слайд 14 Проверим построенную модель на гетероскедастичность:

H0:гомоскедастичность

H1:гетероскедастичность

Для этого: View > Residul

Проверим построенную модель на гетероскедастичность:

H0:гомоскедастичность

H1:гетероскедастичность

Для этого: View > Residul

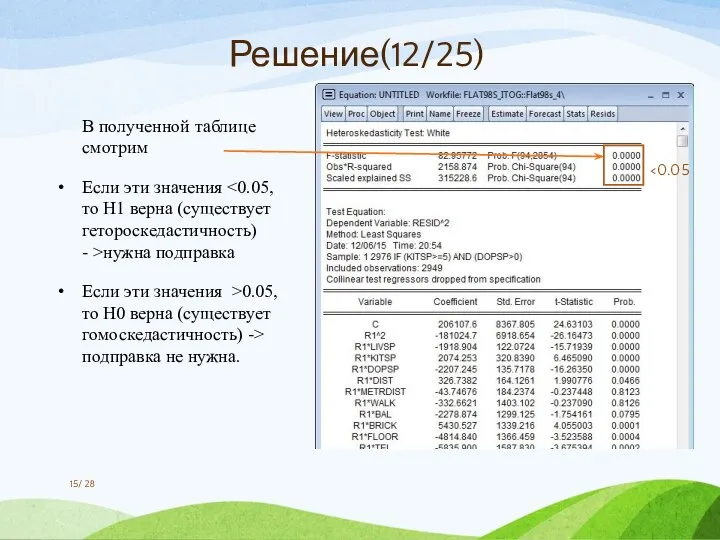

Слайд 15 В полученной таблице смотрим

Если эти значения <0.05, то H1 верна (существует

В полученной таблице смотрим

Если эти значения <0.05, то H1 верна (существует

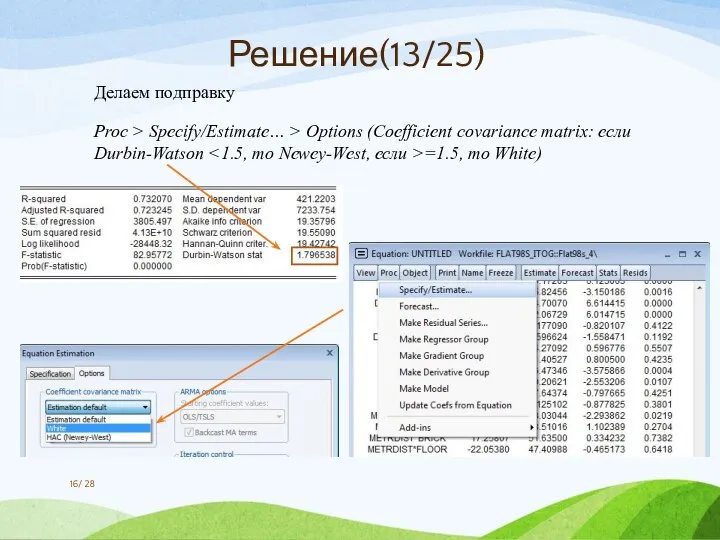

Слайд 16 Делаем подправку

Proc > Specify/Estimate… > Options (Coefficient covariance matrix: если Durbin-Watson <1.5,

Делаем подправку

Proc > Specify/Estimate… > Options (Coefficient covariance matrix: если Durbin-Watson <1.5,

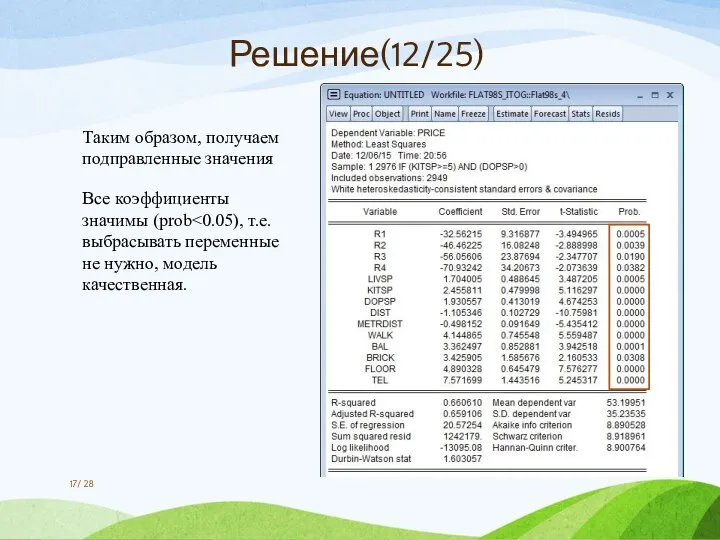

Слайд 17 Таким образом, получаем подправленные значения

Все коэффициенты значимы (prob<0.05), т.е. выбрасывать переменные не

Таким образом, получаем подправленные значения

Все коэффициенты значимы (prob<0.05), т.е. выбрасывать переменные не

Слайд 18 Проверим построенную модель на нормальность. Для этого:

View > Residual Diagnostics > Histogram-Normality

Проверим построенную модель на нормальность. Для этого:

View > Residual Diagnostics > Histogram-Normality

Слайд 19 Строим модель стоимости квадратного метра жилой площади квартиры (модель 2). Для этого

Строим модель стоимости квадратного метра жилой площади квартиры (модель 2). Для этого

Слайд 20 В открывшемся окне: т.к. мы используем в модели бинарные переменные r1, r2,

В открывшемся окне: т.к. мы используем в модели бинарные переменные r1, r2,

Слайд 21 b) Проверим гипотезу, что модели для 1,2,3,4-комнатных квартир различаются между собой.

/

b) Проверим гипотезу, что модели для 1,2,3,4-комнатных квартир различаются между собой.

/

Слайд 22 В открывшемся окне прописываем условия: С(1)=С(2), С(2)=С(3), С(1)=С(3), С(1)=С(4), С(2)=С(4), С(3)=С(4) {C(i),где

В открывшемся окне прописываем условия: С(1)=С(2), С(2)=С(3), С(1)=С(3), С(1)=С(4), С(2)=С(4), С(3)=С(4) {C(i),где

Слайд 23Результаты модели 1 (модель стоимости квартиры)

/ 28

Решение(20/25)

Результаты модели 2 ( модель стоимости

Результаты модели 1 (модель стоимости квартиры)

/ 28

Решение(20/25)

Результаты модели 2 ( модель стоимости

Слайд 24/ 28

Проверим построенную модель на гетероскедастичность:

H0:гомоскедастичность

H1:гетероскедастичность

Для этого: View >

/ 28

Проверим построенную модель на гетероскедастичность:

H0:гомоскедастичность

H1:гетероскедастичность

Для этого: View >

Слайд 25/ 28

Решение(22/25)

В полученной таблице смотрим

Если эти значения <0.05, то H1 верна

/ 28

Решение(22/25)

В полученной таблице смотрим

Если эти значения <0.05, то H1 верна

Слайд 26/ 28

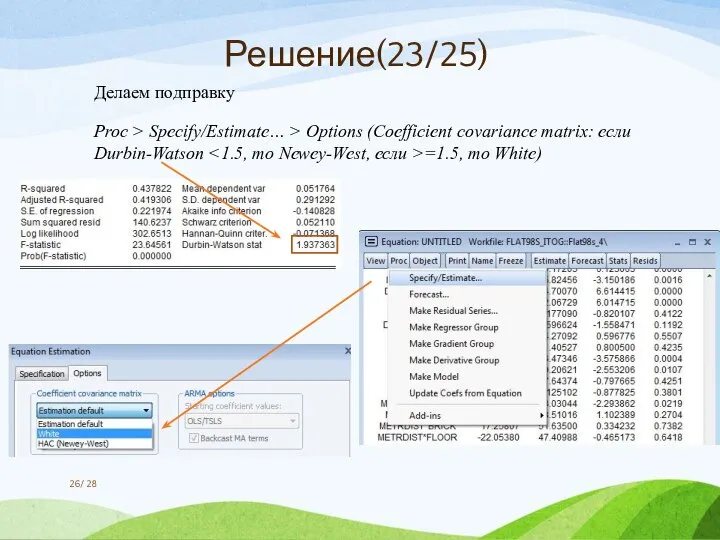

Решение(23/25)

Делаем подправку

Proc > Specify/Estimate… > Options (Coefficient covariance matrix: если Durbin-Watson

/ 28

Решение(23/25)

Делаем подправку

Proc > Specify/Estimate… > Options (Coefficient covariance matrix: если Durbin-Watson

Слайд 27/ 28

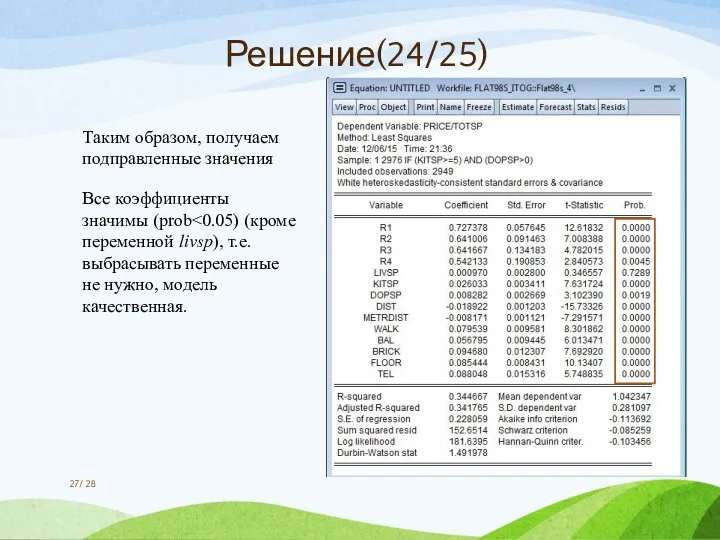

Решение(24/25)

Таким образом, получаем подправленные значения

Все коэффициенты значимы (prob<0.05) (кроме переменной livsp),

/ 28

Решение(24/25)

Таким образом, получаем подправленные значения

Все коэффициенты значимы (prob<0.05) (кроме переменной livsp),

Понятие вектора. Длина вектора. Коллинеарные векторы (1)

Понятие вектора. Длина вектора. Коллинеарные векторы (1) Математические цепочки. Устный счет на уроках математики

Математические цепочки. Устный счет на уроках математики Линии второго порядка

Линии второго порядка Число. Натуральный ряд. Абсолютная шкала измерений

Число. Натуральный ряд. Абсолютная шкала измерений Алгебраическая дробь и её основное свойство. 7 класс

Алгебраическая дробь и её основное свойство. 7 класс Прямоугольный параллепипед. Итоговое повторение

Прямоугольный параллепипед. Итоговое повторение Телдән исәпләү

Телдән исәпләү Использование кватернионов в решении задачи навигации в трехмерном пространстве при помощи выделенных линейных объектов

Использование кватернионов в решении задачи навигации в трехмерном пространстве при помощи выделенных линейных объектов Биометрия, как наука

Биометрия, как наука Геометриялық фигуралар

Геометриялық фигуралар вычитание векторов 13.10

вычитание векторов 13.10 Решение дифференциальных уравнений с разделяющимися переменными

Решение дифференциальных уравнений с разделяющимися переменными Семейство четырехугольников

Семейство четырехугольников Гармония хаоса или хаотичная реальность

Гармония хаоса или хаотичная реальность Основное свойство первообразной

Основное свойство первообразной Логарифмические уравнения и неравенства

Логарифмические уравнения и неравенства Методы решения типовых задач по специальной теории относительности

Методы решения типовых задач по специальной теории относительности Логарифмы и их свойства

Логарифмы и их свойства Открытый банк заданий ЕГЭ по математике

Открытый банк заданий ЕГЭ по математике Математика в лицах.11б

Математика в лицах.11б Решение теорем

Решение теорем Квадратные уравнения

Квадратные уравнения Действия с дробями

Действия с дробями Высоты треугольников

Высоты треугольников Комплексные числа

Комплексные числа Аналитическая геометрия

Аналитическая геометрия Соотношения между сторонами и углами в произвольном треугольнике

Соотношения между сторонами и углами в произвольном треугольнике Числовой ряд от 1 до 2. Цифра 2

Числовой ряд от 1 до 2. Цифра 2