Математические методы анализа динамики цен на нефтегазовых рынках в работах американских экономистов

- Математические методы анализа динамики цен на нефтегазовых рынках в работах американских экономистов

Содержание

- 2. Цель работы: проведение анализа экономической составляющей инвестиционных проектов освоения месторождений. Поставленные задачи: изучить методы управления инвестиционными

- 3. Рассматриваемые работы Pindyck R.S. The Long-Run Evolution of Energy Prices.// Energy Journal. 1999.Vol.20. N.2; Dias M.A.G.,

- 4. Оценка реальных опционов. James L. Paddock, Daniel R. Siegel, James L. Smith The Quarterly Journal of

- 5. Долговременные изменения цен на энергоносители Robert S.Pindyck The Energy Journal,Vol.20,No.2 1999 Исследования долгосрочного поведения логарифмов цен

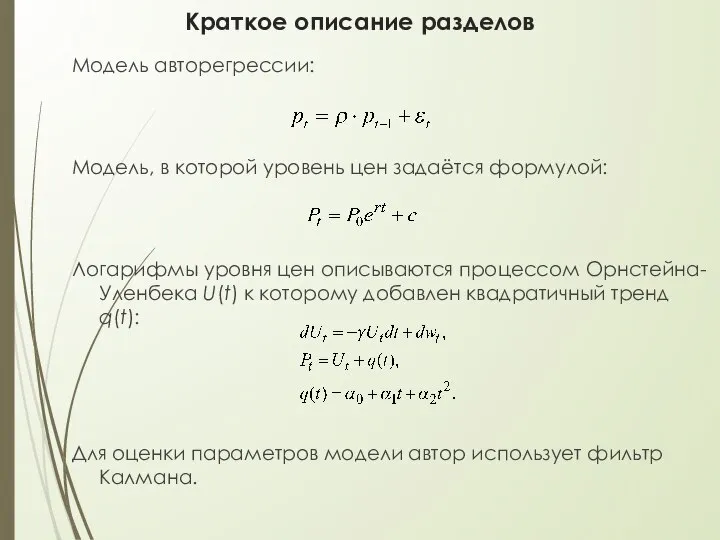

- 6. Краткое описание разделов Модель авторегрессии: Модель, в которой уровень цен задаётся формулой: Логарифмы уровня цен описываются

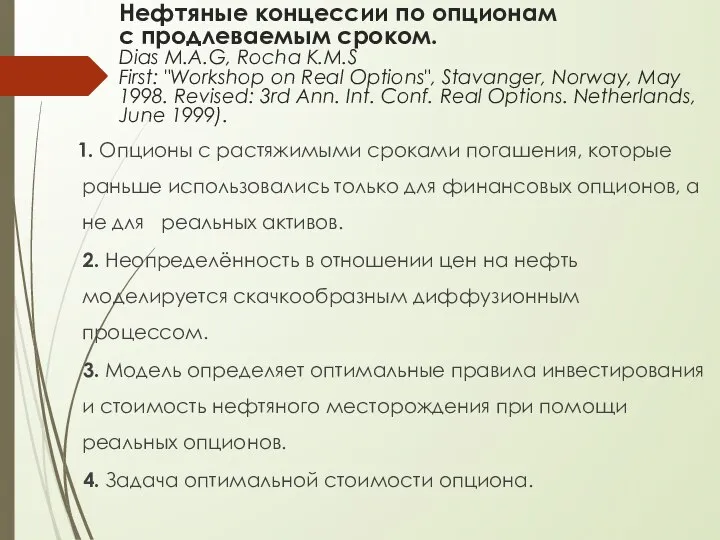

- 7. Нефтяные концессии по опционам с продлеваемым сроком. Dias M.A.G, Rocha K.M.S First: "Workshop on Real Options",

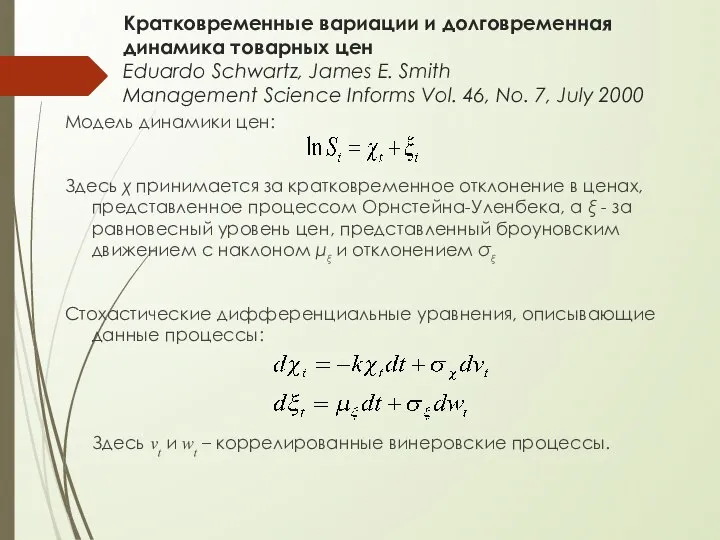

- 8. Кратковременные вариации и долговременная динамика товарных цен Eduardo Schwartz, James E. Smith Management Science Informs Vol.

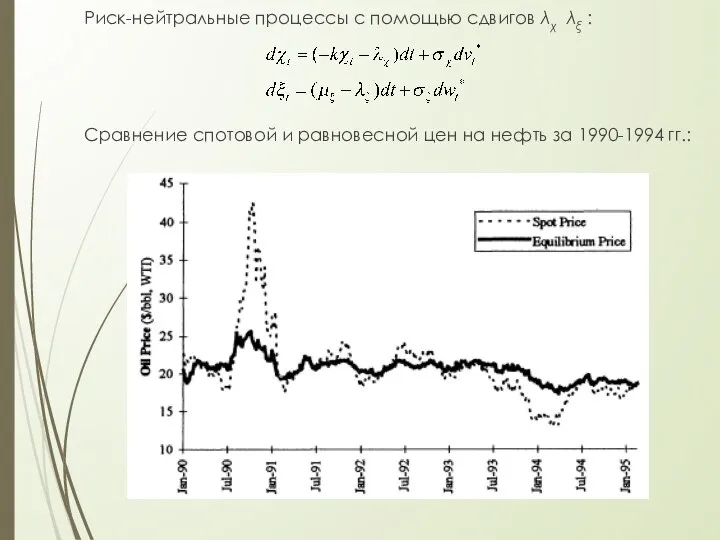

- 9. Риск-нейтральные процессы с помощью сдвигов λχ λξ : Сравнение спотовой и равновесной цен на нефть за

- 11. Скачать презентацию

Слайд 2

Цель работы: проведение анализа экономической составляющей инвестиционных проектов освоения месторождений.

Поставленные задачи:

изучить

Цель работы: проведение анализа экономической составляющей инвестиционных проектов освоения месторождений.

Поставленные задачи:

изучить

Слайд 3Рассматриваемые работы

Pindyck R.S. The Long-Run Evolution of Energy Prices.// Energy Journal. 1999.Vol.20.

Рассматриваемые работы

Pindyck R.S. The Long-Run Evolution of Energy Prices.// Energy Journal. 1999.Vol.20.

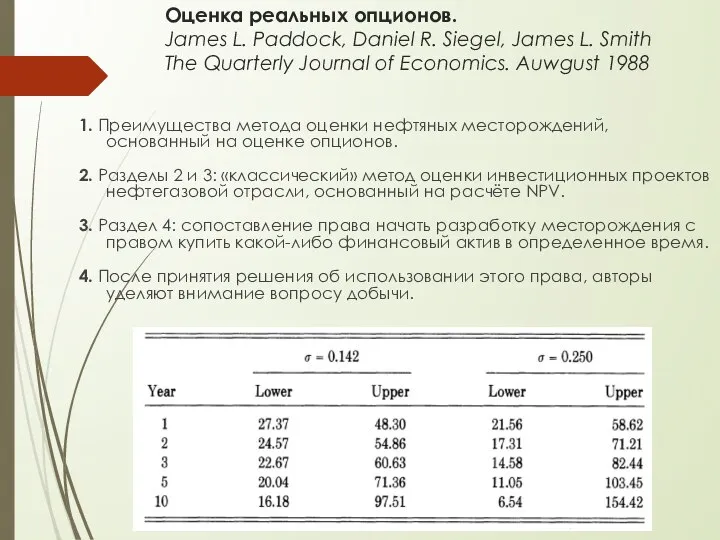

Слайд 4Оценка реальных опционов.

James L. Paddock, Daniel R. Siegel, James L. Smith

The

Оценка реальных опционов. James L. Paddock, Daniel R. Siegel, James L. Smith The

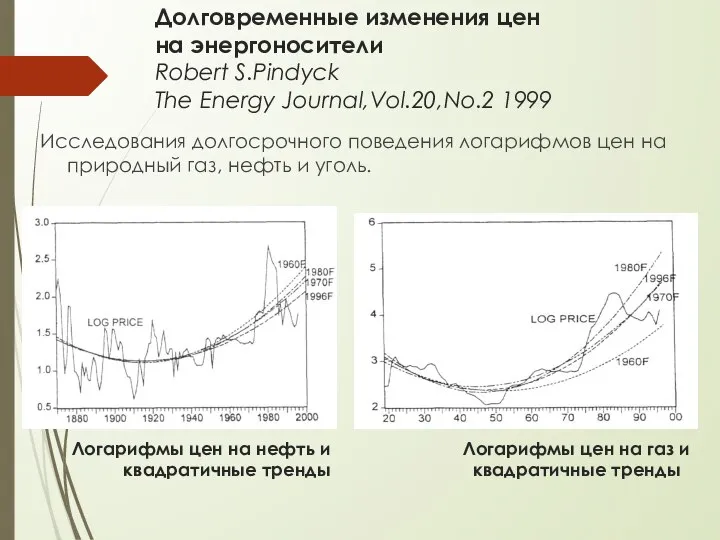

Слайд 5Долговременные изменения цен

на энергоносители

Robert S.Pindyck

The Energy Journal,Vol.20,No.2 1999

Исследования долгосрочного поведения логарифмов

Долговременные изменения цен

на энергоносители

Robert S.Pindyck

The Energy Journal,Vol.20,No.2 1999

Исследования долгосрочного поведения логарифмов

Слайд 6Краткое описание разделов

Модель авторегрессии:

Модель, в которой уровень цен задаётся формулой:

Логарифмы уровня

Краткое описание разделов

Модель авторегрессии:

Модель, в которой уровень цен задаётся формулой:

Логарифмы уровня

Слайд 7Нефтяные концессии по опционам

с продлеваемым сроком.

Dias M.A.G, Rocha K.M.S

First: "Workshop on

Нефтяные концессии по опционам с продлеваемым сроком. Dias M.A.G, Rocha K.M.S First: "Workshop on

Слайд 8Кратковременные вариации и долговременная динамика товарных цен

Eduardo Schwartz, James E. Smith

Management Science

Кратковременные вариации и долговременная динамика товарных цен Eduardo Schwartz, James E. Smith Management Science

Слайд 9

Риск-нейтральные процессы с помощью сдвигов λχ λξ :

Сравнение спотовой и равновесной

Риск-нейтральные процессы с помощью сдвигов λχ λξ :

Сравнение спотовой и равновесной

Сложение, вычитание многочленов и умножение на одночлен

Сложение, вычитание многочленов и умножение на одночлен Вектор. Равенство векторов. Откладывание вектора равного данному

Вектор. Равенство векторов. Откладывание вектора равного данному Умножение и деление двузначного числа на однозначное. Математический тренажёр

Умножение и деление двузначного числа на однозначное. Математический тренажёр Понятие логарифма

Понятие логарифма Биржа знаний

Биржа знаний Вычитание двузначных чисел с переходом в другой разряд

Вычитание двузначных чисел с переходом в другой разряд Презентация на тему Преобразования фигур в пространстве

Презентация на тему Преобразования фигур в пространстве  Решение треугольников

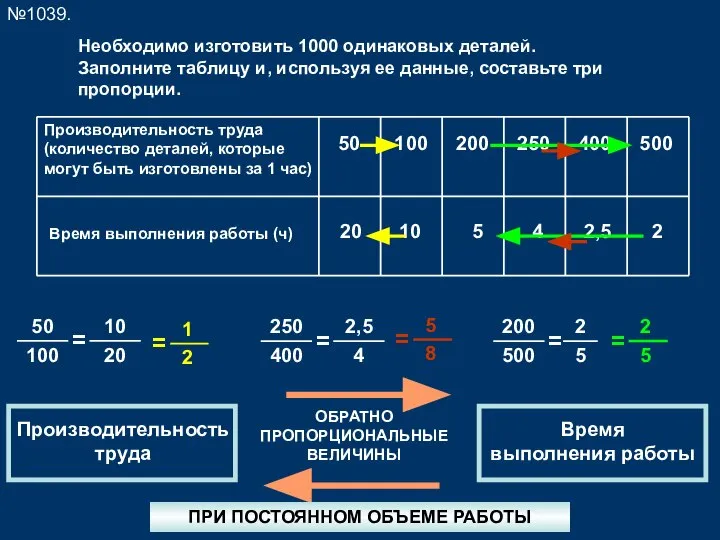

Решение треугольников Пропорциональные величины

Пропорциональные величины Решение задач по геометрии на параллельность прямых

Решение задач по геометрии на параллельность прямых Математика (знаки). Урок №12

Математика (знаки). Урок №12 Углы. Виды углов

Углы. Виды углов Цифра 3

Цифра 3 Умножение чисел

Умножение чисел Знаки тригонометрических функций. Формулы сложения

Знаки тригонометрических функций. Формулы сложения Музыкалық аспаптарға

Музыкалық аспаптарға Метод простой итерации. Метод дихотомии

Метод простой итерации. Метод дихотомии Решение простейших тригонометрических уравнений. Подготовка к ЕГЭ

Решение простейших тригонометрических уравнений. Подготовка к ЕГЭ Сложение и вычитание алгебраических дробей с разными знаменателями

Сложение и вычитание алгебраических дробей с разными знаменателями Подготовка к дифференцированному зачёту по математике. Нижегородский авиационный технический колледж

Подготовка к дифференцированному зачёту по математике. Нижегородский авиационный технический колледж Презентация на тему Как читать графики

Презентация на тему Как читать графики  Решение задач Коши с помощью matlab

Решение задач Коши с помощью matlab Решение уравнений

Решение уравнений Действия над матрицами. Вычисление определителей второго и третьего порядков

Действия над матрицами. Вычисление определителей второго и третьего порядков Специальная теория относительности

Специальная теория относительности Проценты

Проценты Анализ уравнения на соответствие графику

Анализ уравнения на соответствие графику Построить линейный угол двугранного угла

Построить линейный угол двугранного угла