- Оценка качества регрессии. Автокорреляция остаточной компоненты модели

Содержание

- 2. ПРОБЛЕМА АВТОКОРРЕЛЯЦИИ ОСТАТКОВ РЕГРЕССИОННОЙ МОДЕЛИ

- 4. Основные причины появления автокорреляции остатков модели: Неправильная спецификация модели; Инерция (запаздывание в изменении экономических показателей; Влияние

- 6. Автокорреляция остатков модели означает нарушение одной из предпосылок классической регрессионной модели. Последствия автокореляции остатков: Оценки параметров

- 7. ВЫЯВЛЕНИЕ АВТОКОРРЕЛЯЦИИ ОСТАТКОВ

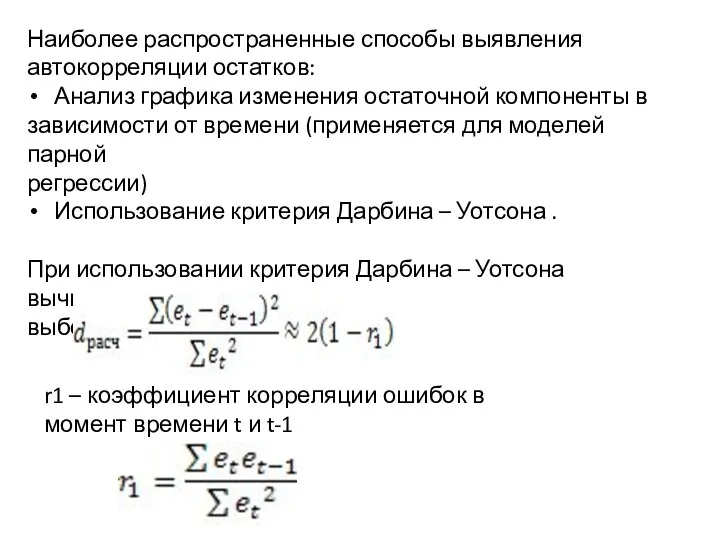

- 8. Наиболее распространенные способы выявления автокорреляции остатков: Анализ графика изменения остаточной компоненты в зависимости от времени (применяется

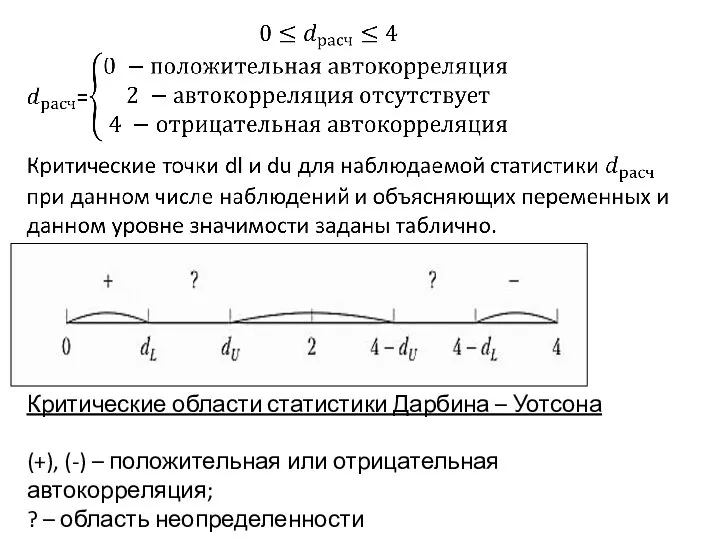

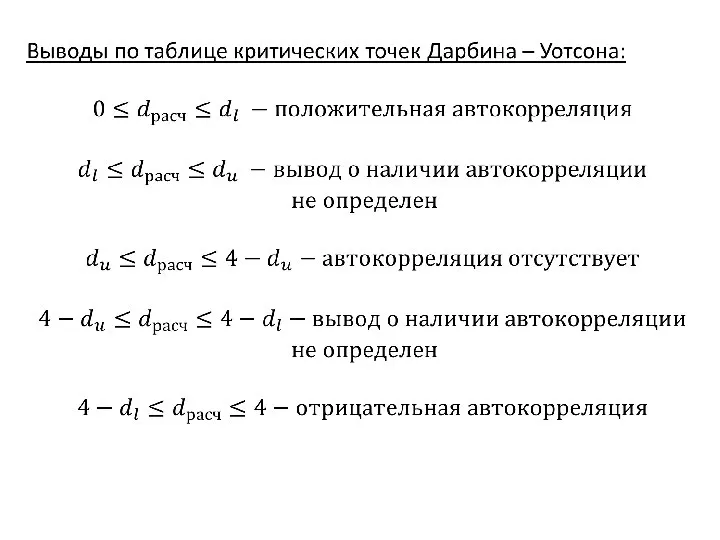

- 9. Критические области статистики Дарбина – Уотсона (+), (-) – положительная или отрицательная автокорреляция; ? – область

- 12. УСТРАНЕНИЕ АВТОКОРРЕЛЯЦИИ ОСТАТКОВ ПРИ ПОСТРОЕНИИ МОДЕЛИ РЕГРЕССИИ ПО ВРЕМЕННЫМ РЯДАМ

- 13. Методы исключения тенденции из уровней временного ряда и построение регрессионной модели по остаточным величинам

- 14. Методы исключения тенденции из уровней временного ряда и построение регрессионной модели по остаточным величинам

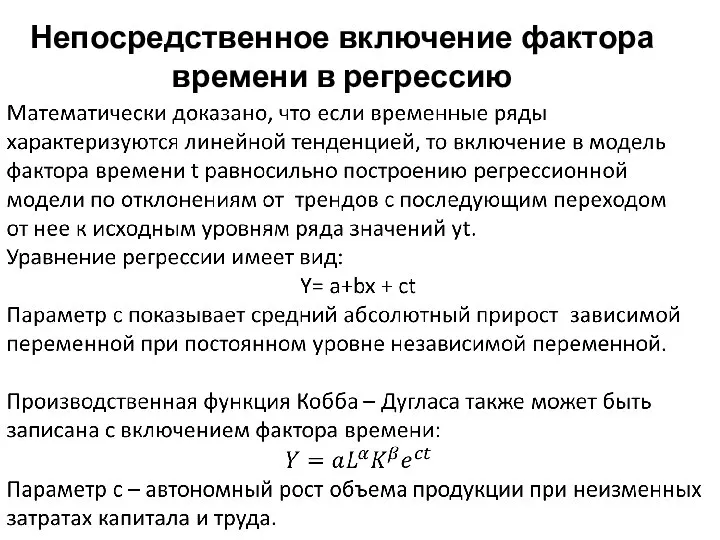

- 15. Непосредственное включение фактора времени в регрессию

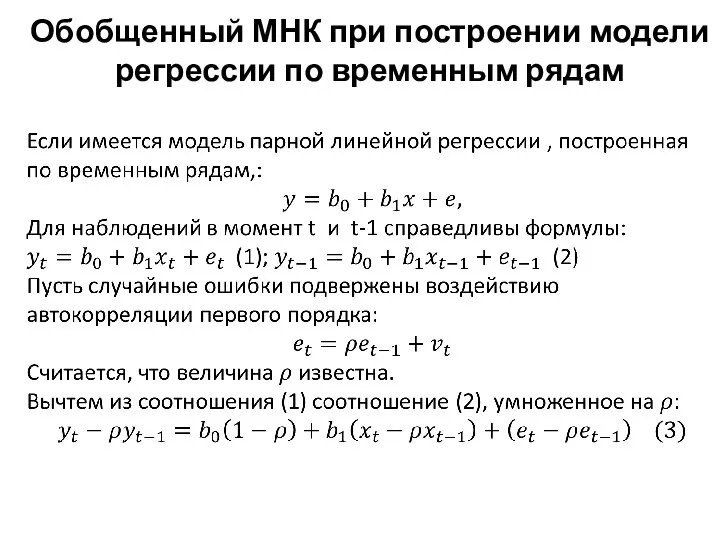

- 16. Обобщенный МНК при построении модели регрессии по временным рядам

- 20. Скачать презентацию

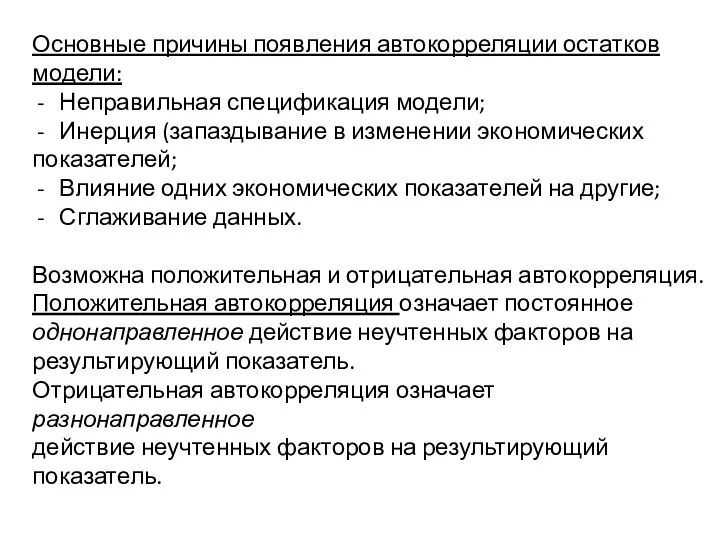

Слайд 4Основные причины появления автокорреляции остатков модели:

Неправильная спецификация модели;

Инерция (запаздывание в изменении экономических

Основные причины появления автокорреляции остатков модели:

Неправильная спецификация модели;

Инерция (запаздывание в изменении экономических

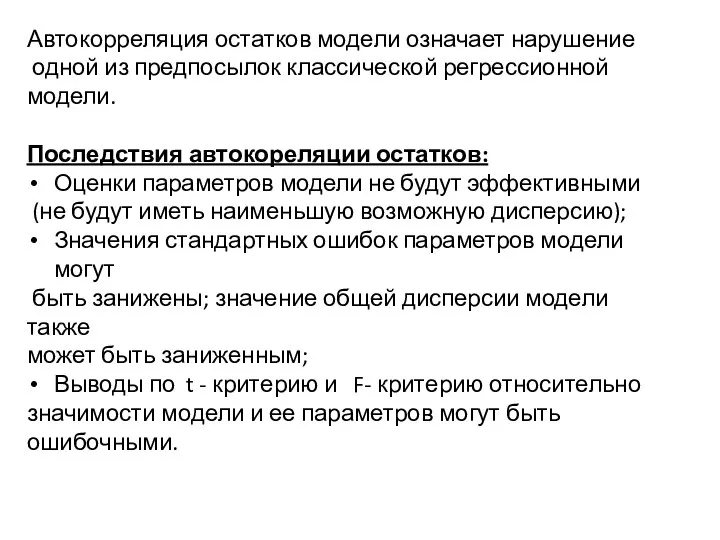

Слайд 6Автокорреляция остатков модели означает нарушение

одной из предпосылок классической регрессионной модели.

Последствия автокореляции

Автокорреляция остатков модели означает нарушение

одной из предпосылок классической регрессионной модели.

Последствия автокореляции

Слайд 7ВЫЯВЛЕНИЕ АВТОКОРРЕЛЯЦИИ ОСТАТКОВ

ВЫЯВЛЕНИЕ АВТОКОРРЕЛЯЦИИ ОСТАТКОВ

Слайд 8Наиболее распространенные способы выявления

автокорреляции остатков:

Анализ графика изменения остаточной компоненты в

зависимости

Наиболее распространенные способы выявления

автокорреляции остатков:

Анализ графика изменения остаточной компоненты в

зависимости

Слайд 9

Критические области статистики Дарбина – Уотсона

(+), (-) – положительная или отрицательная автокорреляция;

?

Критические области статистики Дарбина – Уотсона

(+), (-) – положительная или отрицательная автокорреляция;

?

Слайд 12УСТРАНЕНИЕ АВТОКОРРЕЛЯЦИИ ОСТАТКОВ ПРИ ПОСТРОЕНИИ МОДЕЛИ РЕГРЕССИИ ПО ВРЕМЕННЫМ РЯДАМ

УСТРАНЕНИЕ АВТОКОРРЕЛЯЦИИ ОСТАТКОВ ПРИ ПОСТРОЕНИИ МОДЕЛИ РЕГРЕССИИ ПО ВРЕМЕННЫМ РЯДАМ

Слайд 13Методы исключения тенденции из уровней временного ряда и построение регрессионной модели по

Методы исключения тенденции из уровней временного ряда и построение регрессионной модели по

Слайд 14Методы исключения тенденции из уровней временного ряда и построение регрессионной модели по

Методы исключения тенденции из уровней временного ряда и построение регрессионной модели по

Слайд 15Непосредственное включение фактора времени в регрессию

Непосредственное включение фактора времени в регрессию

Слайд 16Обобщенный МНК при построении модели регрессии по временным рядам

Обобщенный МНК при построении модели регрессии по временным рядам

Расчёт скорости официанта от кассы до столика

Расчёт скорости официанта от кассы до столика Свойства предметов (часть 2)

Свойства предметов (часть 2) Высота треугольника

Высота треугольника Формулы сокращённого умножения

Формулы сокращённого умножения Презентация на тему Сложение и вычитание натуральных чисел (5 класс)

Презентация на тему Сложение и вычитание натуральных чисел (5 класс)  Задачи на нахождение четвёртого пропорционального

Задачи на нахождение четвёртого пропорционального Наибольшее и наименьшее значение функций

Наибольшее и наименьшее значение функций История возникновения теории вероятностей и статистики

История возникновения теории вероятностей и статистики Массивы. Двумерные массивы. Спиралевидный и змеевидный обходы

Массивы. Двумерные массивы. Спиралевидный и змеевидный обходы Возрастание и убывание функции. Экстремумы (10 класс)

Возрастание и убывание функции. Экстремумы (10 класс) Тригонометрические функции

Тригонометрические функции Решение задач разными способами. Свойство равнобедренного треугольника, свойство вписанного угла, опирающегося на диаметр

Решение задач разными способами. Свойство равнобедренного треугольника, свойство вписанного угла, опирающегося на диаметр Теорема о трёх перпендикулярах

Теорема о трёх перпендикулярах Решение тригонометрических неравенств

Решение тригонометрических неравенств Презентация на тему Комбинаторика

Презентация на тему Комбинаторика  Число и цифра 4

Число и цифра 4 Площади и объемы геометрических фигур

Площади и объемы геометрических фигур Прибавление числа 6 с переходом через десяток

Прибавление числа 6 с переходом через десяток Своя Игра! Математика

Своя Игра! Математика Решение задач на перебор вариантов

Решение задач на перебор вариантов Умножение одночлена на многочлен

Умножение одночлена на многочлен Интерактивный тренажёр. Сложение и вычитание в пределах первого десятка

Интерактивный тренажёр. Сложение и вычитание в пределах первого десятка Математические методы в психологии. Генеральная совокупность и выборка

Математические методы в психологии. Генеральная совокупность и выборка Дифференциальные уравнения

Дифференциальные уравнения Векторы. Действия с векторами

Векторы. Действия с векторами Задача на знаходження суми

Задача на знаходження суми Элементы аналитической геометрии. Уравнение прямой на плоскости

Элементы аналитической геометрии. Уравнение прямой на плоскости Создание макетов машин из геометрических фигур и тел

Создание макетов машин из геометрических фигур и тел