- 1 Презентация - НДФЛ_2022_08

Содержание

- 2. 1. Эксперимент «Единый налоговый платеж»

- 3. НДФЛ – 2022 Федеральный закон от 29.11.2021 г. № 379-ФЗ «О внесении изменений в часть первую

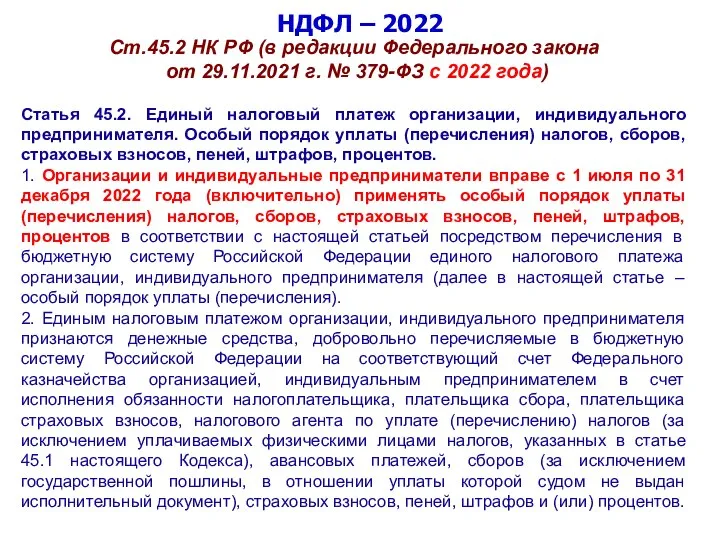

- 4. НДФЛ – 2022 Ст.45.2 НК РФ (в редакции Федерального закона от 29.11.2021 г. № 379-ФЗ с

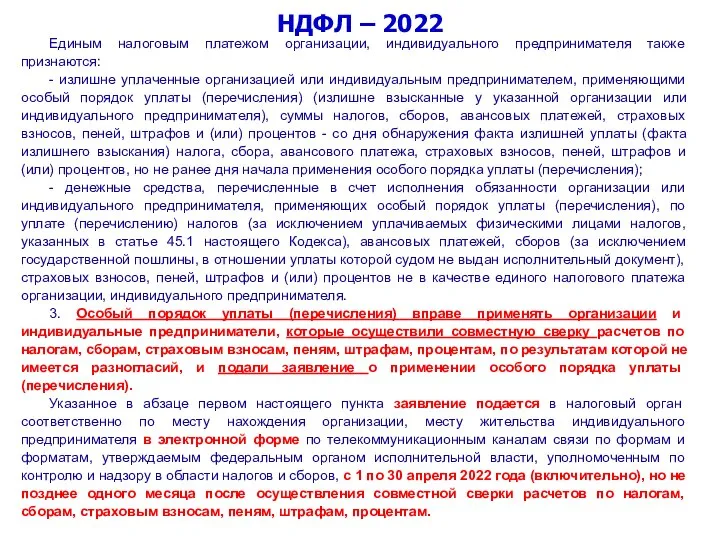

- 5. НДФЛ – 2022 Единым налоговым платежом организации, индивидуального предпринимателя также признаются: - излишне уплаченные организацией или

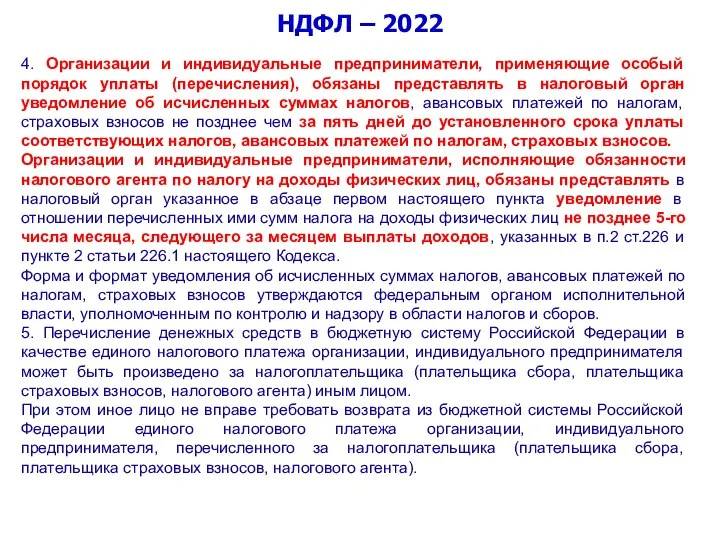

- 6. НДФЛ – 2022 4. Организации и индивидуальные предприниматели, применяющие особый порядок уплаты (перечисления), обязаны представлять в

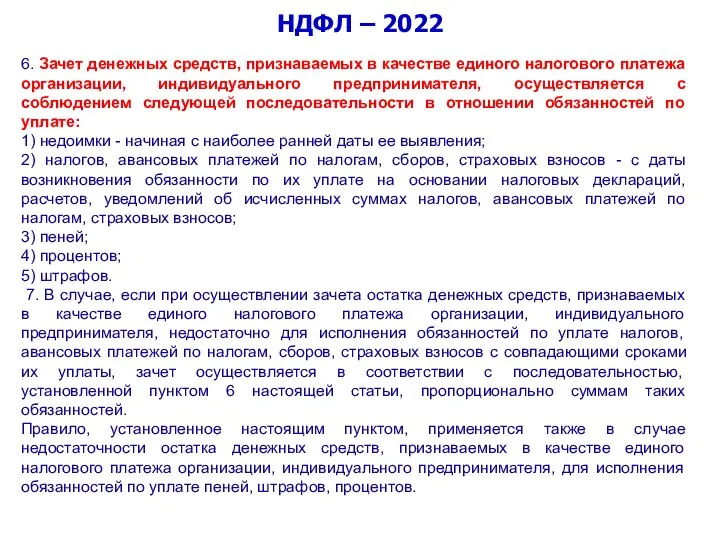

- 7. НДФЛ – 2022 6. Зачет денежных средств, признаваемых в качестве единого налогового платежа организации, индивидуального предпринимателя,

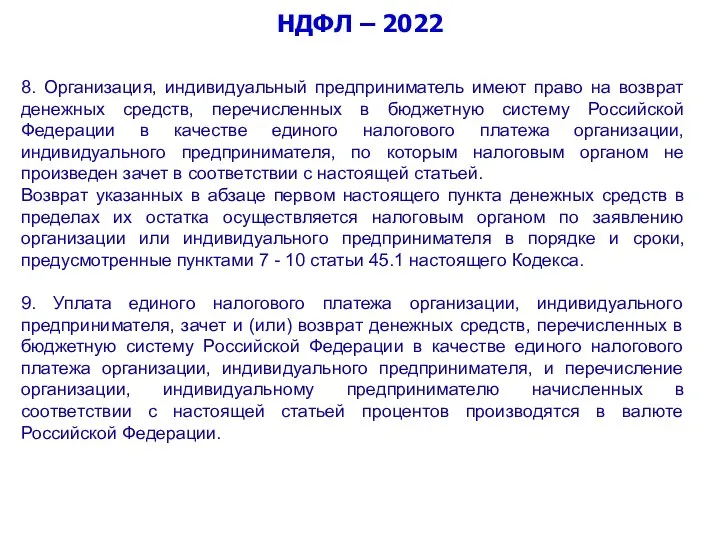

- 8. НДФЛ – 2022 8. Организация, индивидуальный предприниматель имеют право на возврат денежных средств, перечисленных в бюджетную

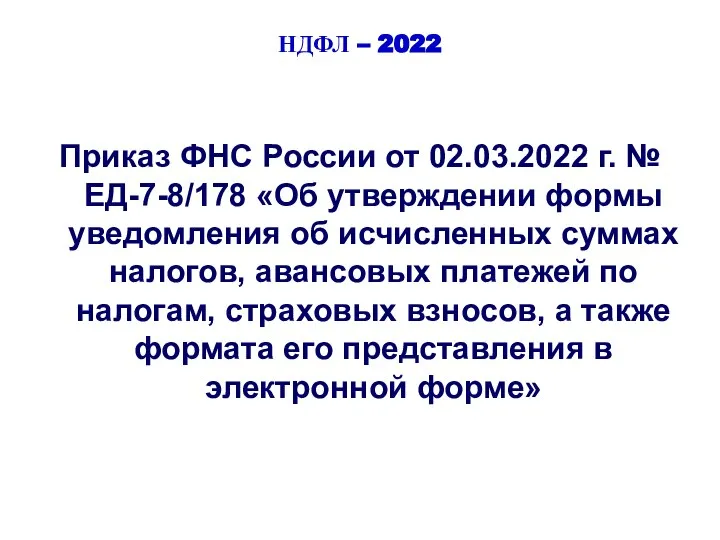

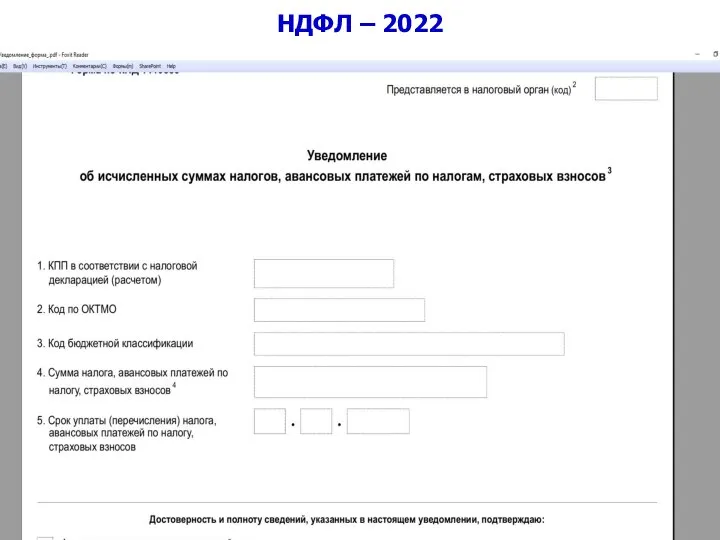

- 9. НДФЛ – 2022 Приказ ФНС России от 02.03.2022 г. № ЕД-7-8/178 «Об утверждении формы уведомления об

- 10. НДФЛ – 2022

- 11. 2. Единый налоговый платеж. Единый налоговый счет. 2023 год

- 12. НДФЛ – 2023 Федеральный закон от 14.07.2022 г. № 263-ФЗ «О внесении изменений в части первую

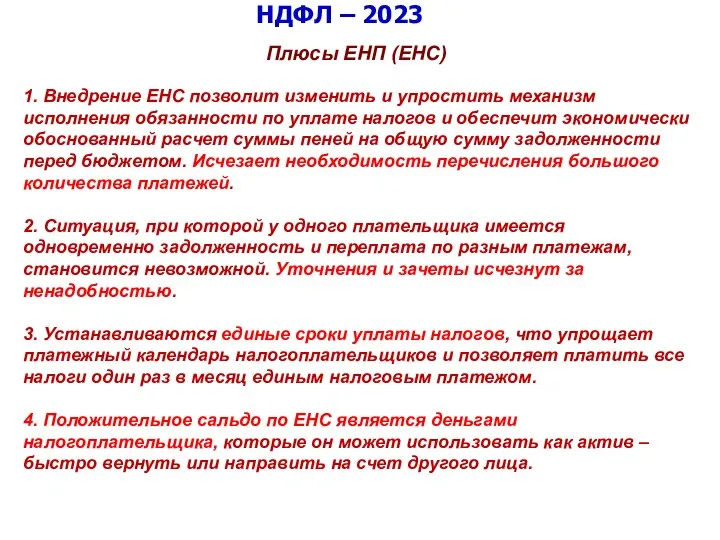

- 13. НДФЛ – 2023 Плюсы ЕНП (ЕНС) 1. Внедрение ЕНС позволит изменить и упростить механизм исполнения обязанности

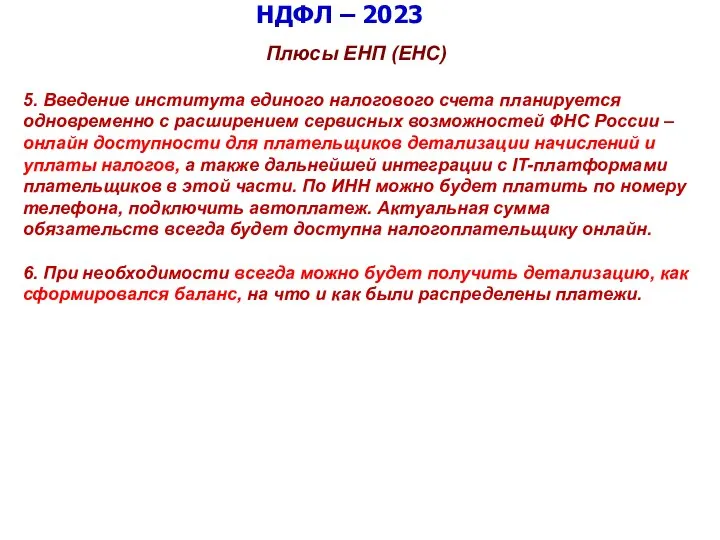

- 14. НДФЛ – 2023 Плюсы ЕНП (ЕНС) 5. Введение института единого налогового счета планируется одновременно с расширением

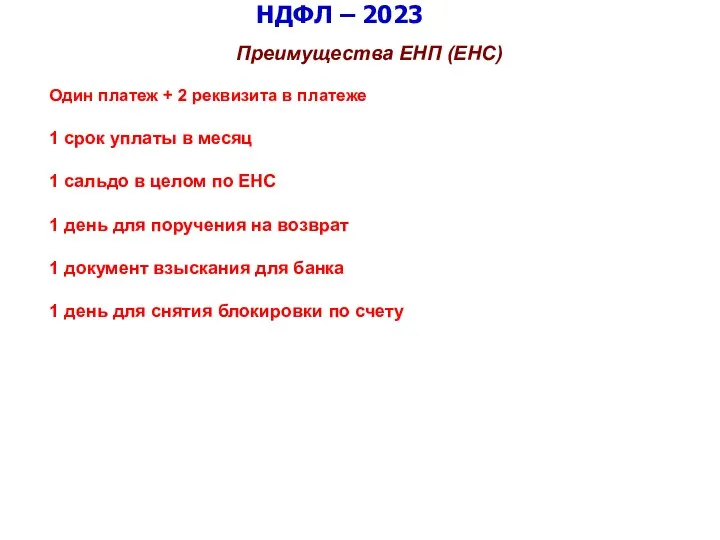

- 15. НДФЛ – 2023 Преимущества ЕНП (ЕНС) Один платеж + 2 реквизита в платеже 1 срок уплаты

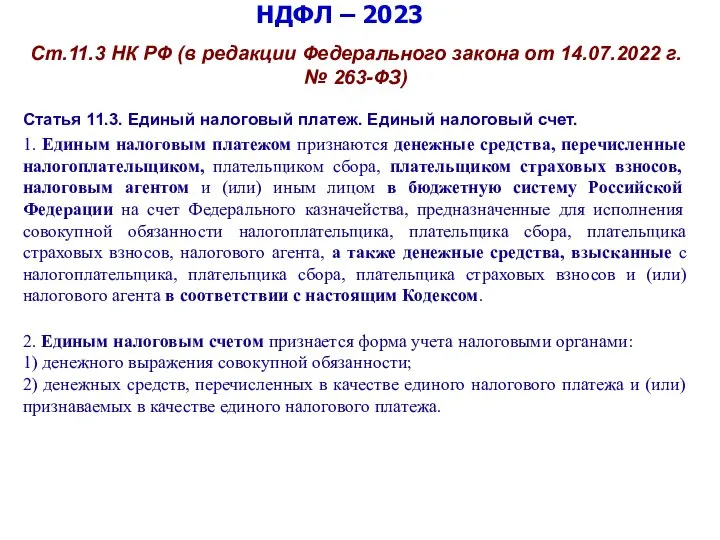

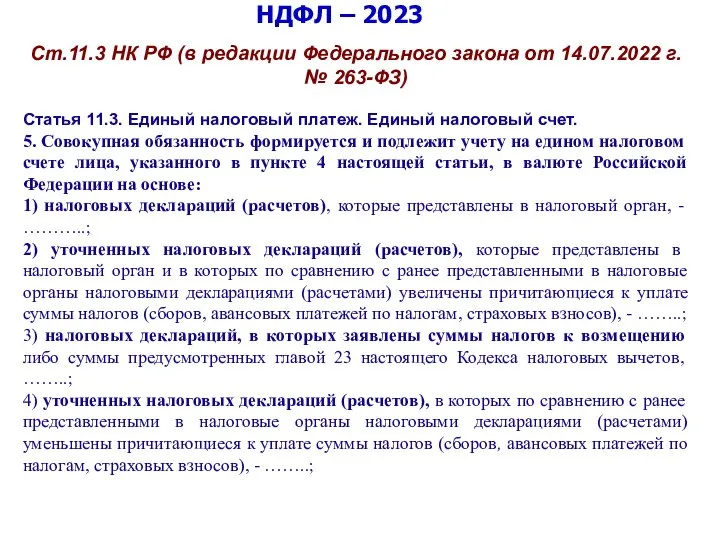

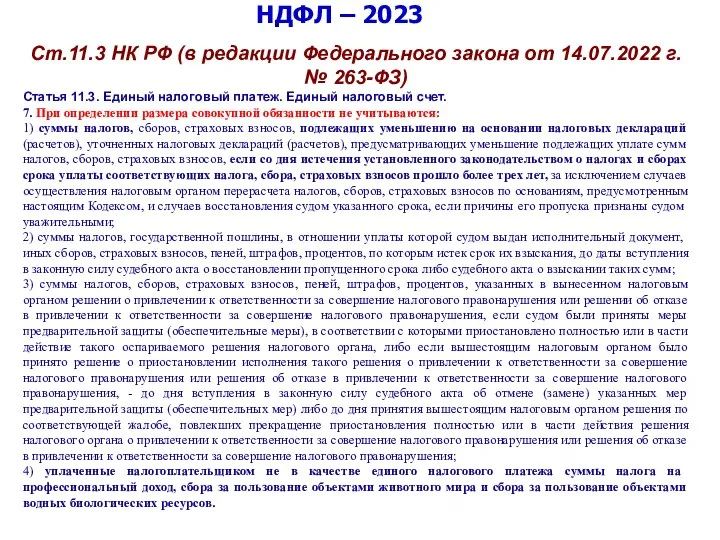

- 16. НДФЛ – 2023 Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 17. НДФЛ – 2023 Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

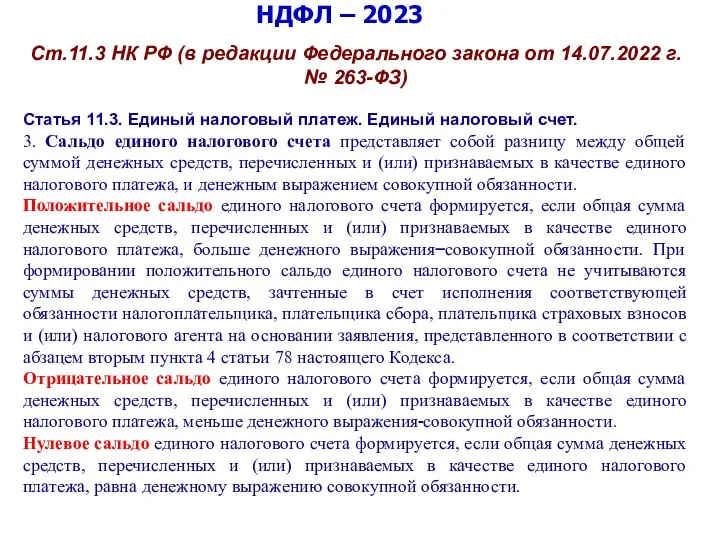

- 18. НДФЛ – 2023 Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 19. НДФЛ – 2023 Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

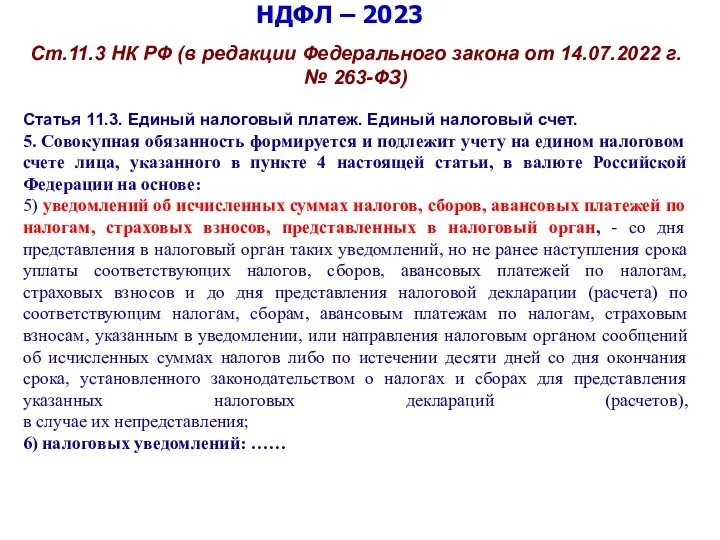

- 20. НДФЛ – 2023 Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

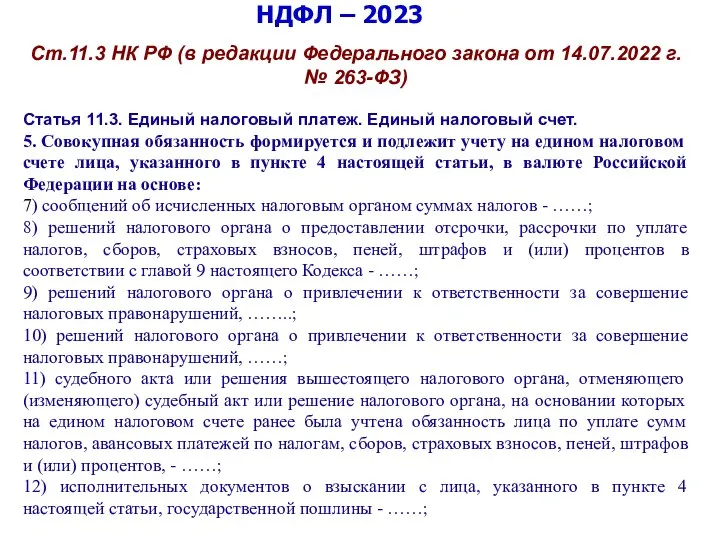

- 21. НДФЛ – 2023 Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

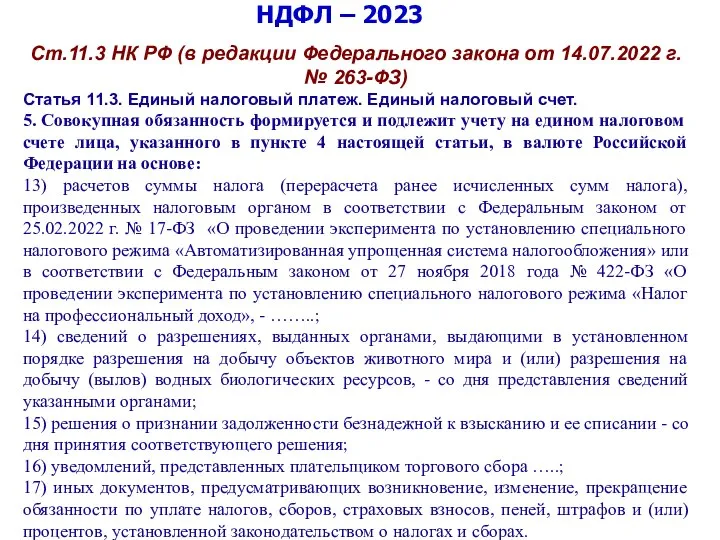

- 22. НДФЛ – 2023 Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

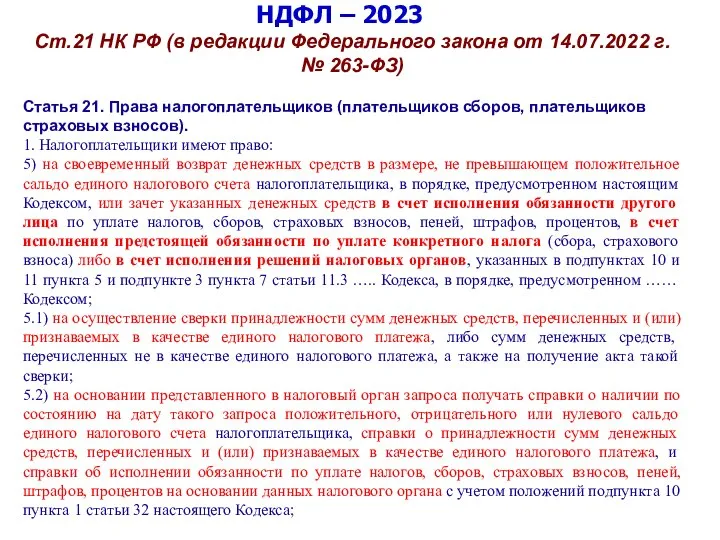

- 23. НДФЛ – 2023 Ст.21 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

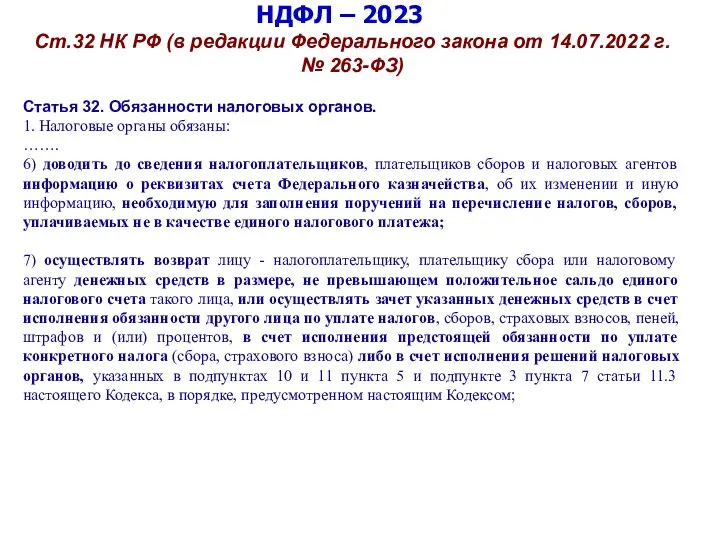

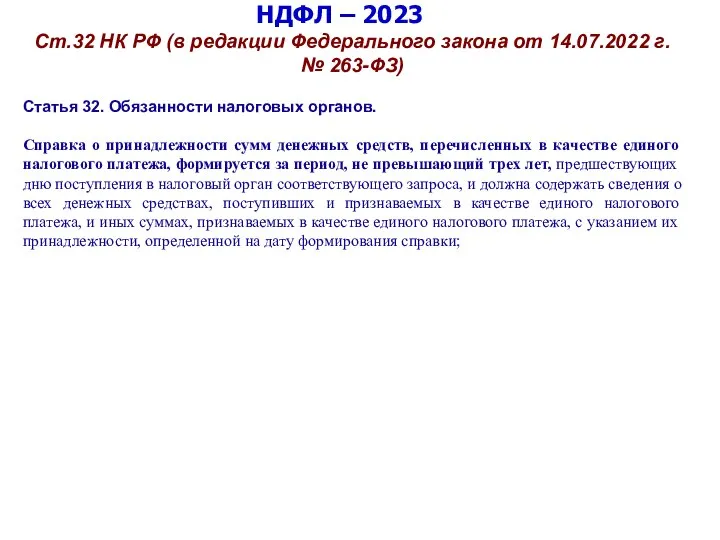

- 24. НДФЛ – 2023 Ст.32 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

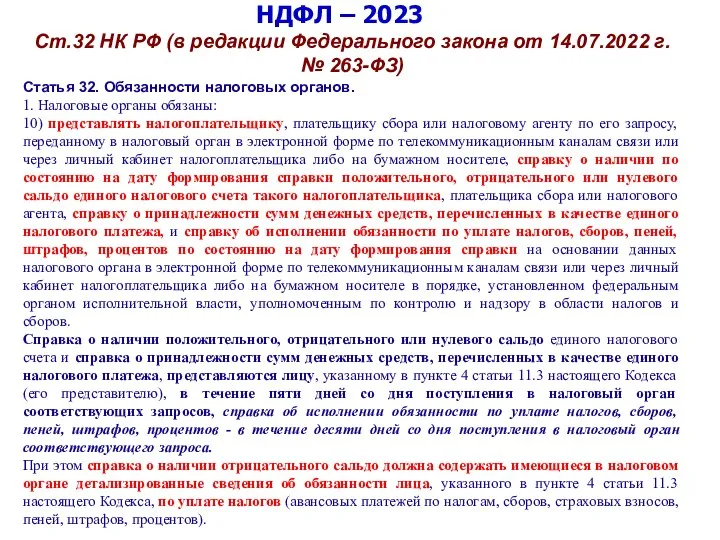

- 25. НДФЛ – 2023 Ст.32 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 26. НДФЛ – 2023 Ст.32 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

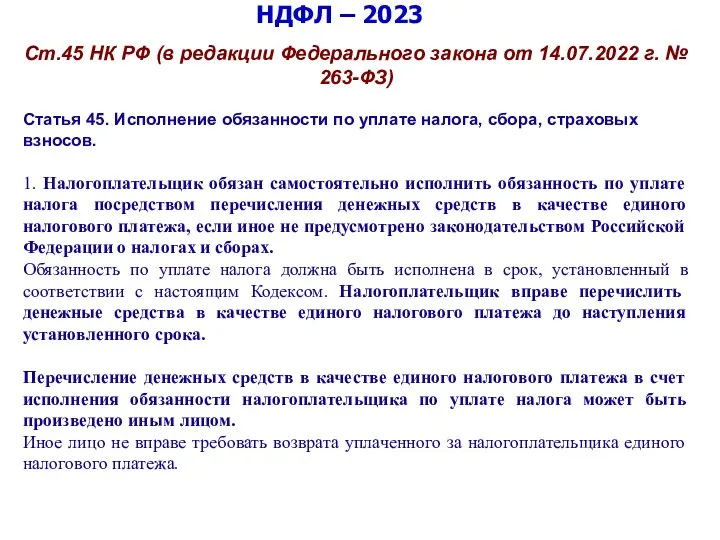

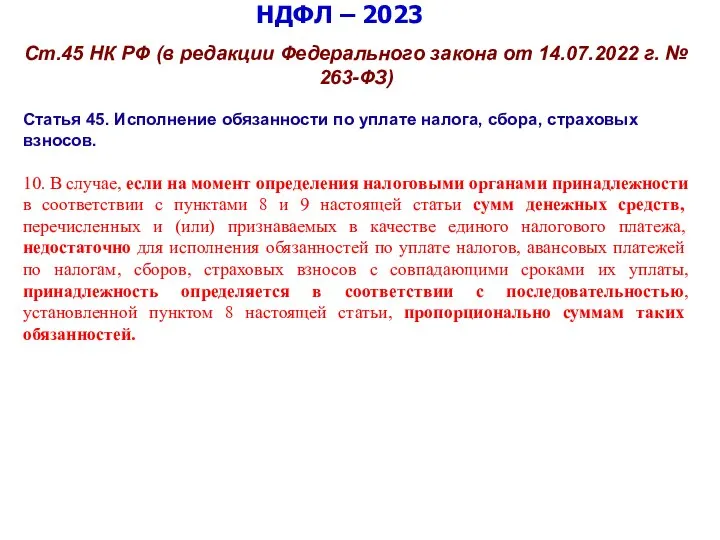

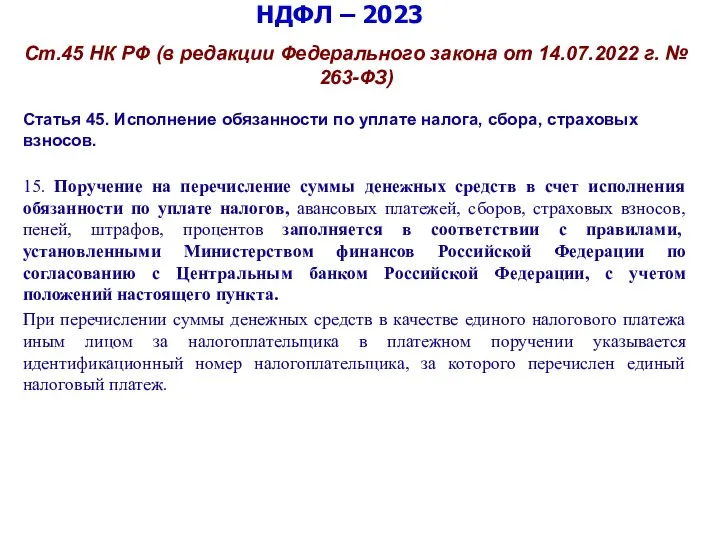

- 27. НДФЛ – 2023 Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 28. НДФЛ – 2023 Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 29. НДФЛ – 2023 Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

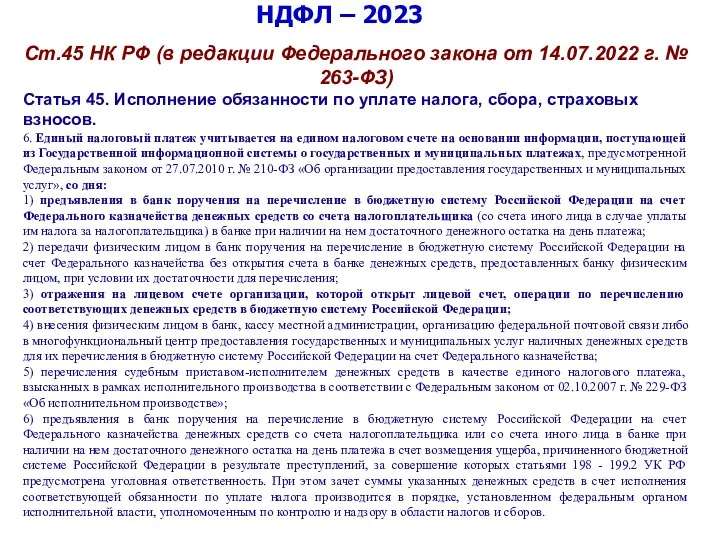

- 30. НДФЛ – 2023 Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

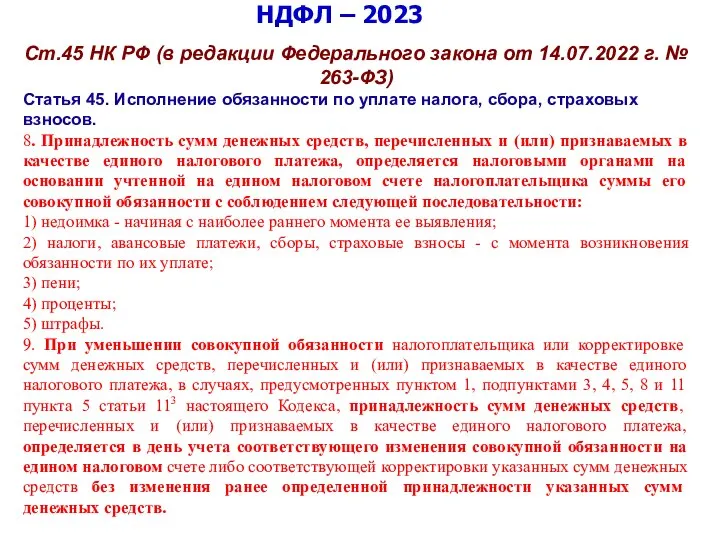

- 31. НДФЛ – 2023 Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

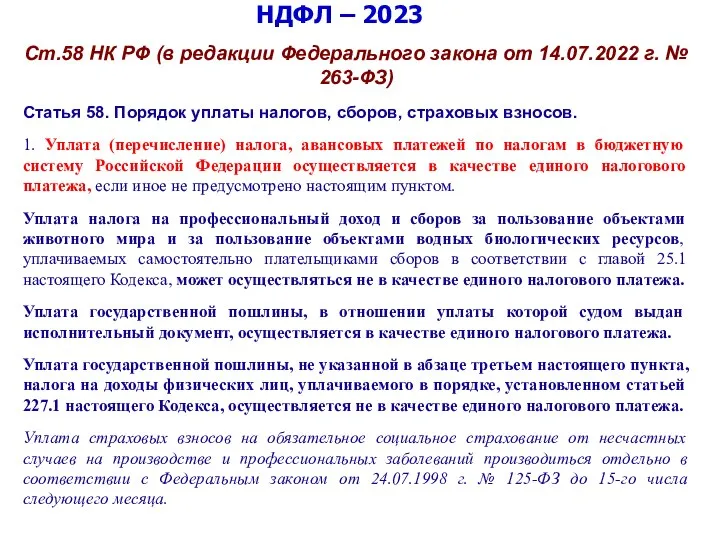

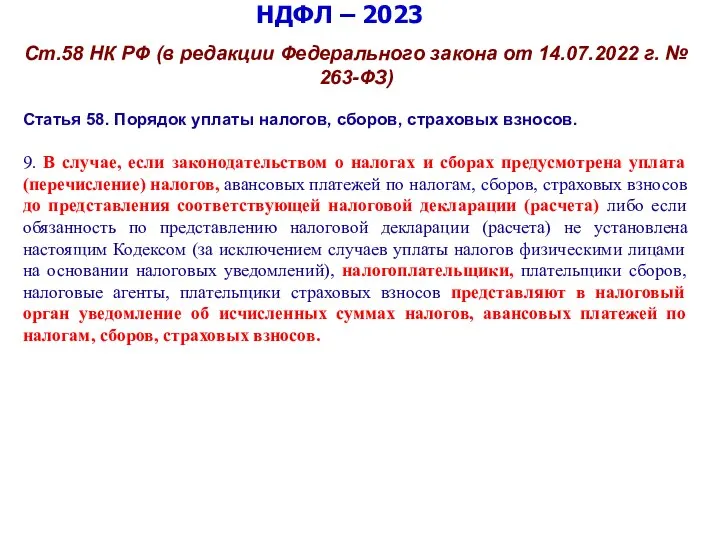

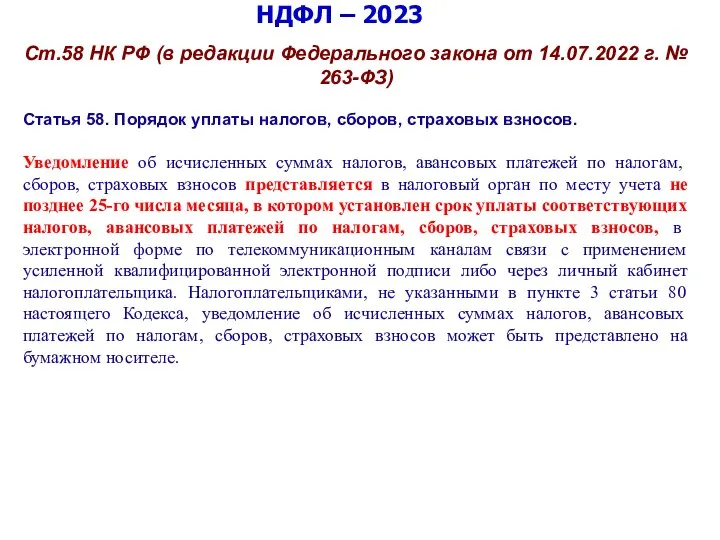

- 32. НДФЛ – 2023 Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 33. НДФЛ – 2023 Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

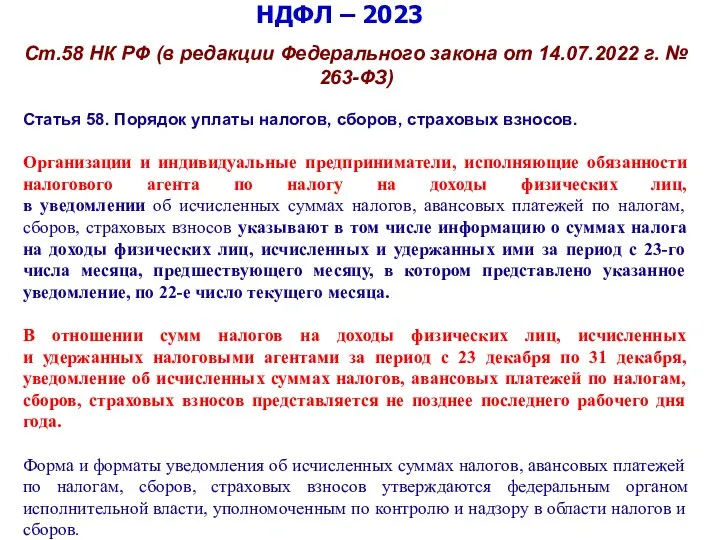

- 34. НДФЛ – 2023 Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 35. НДФЛ – 2023 Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

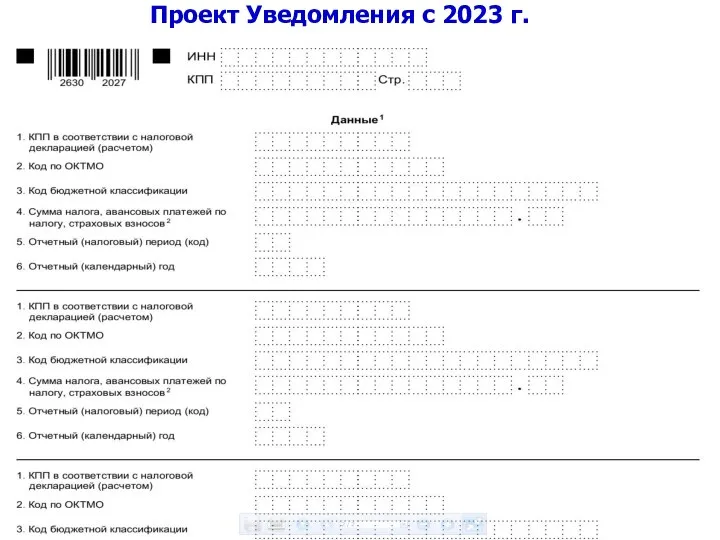

- 36. Проект Уведомления с 2023 г.

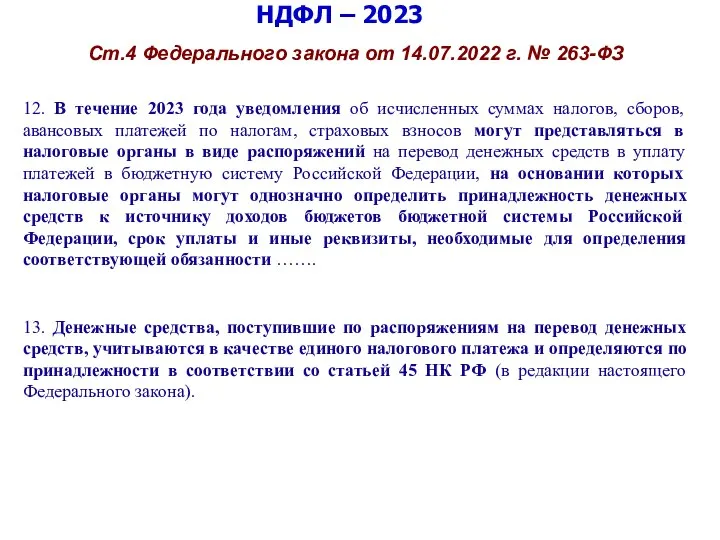

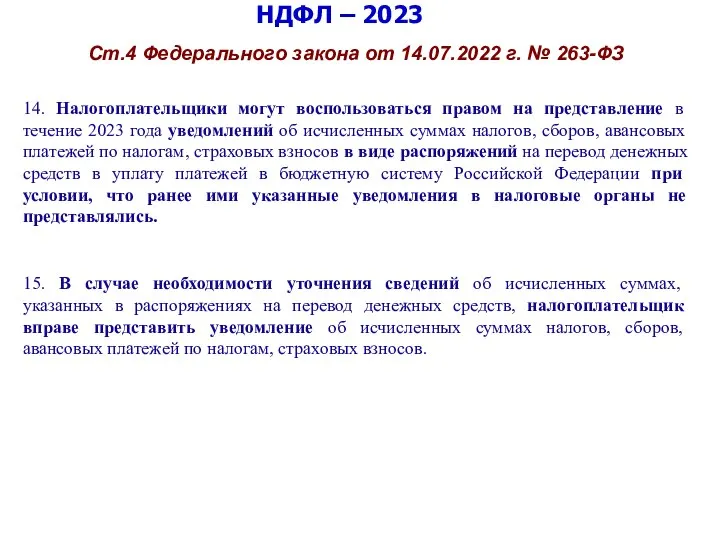

- 37. НДФЛ – 2023 Ст.4 Федерального закона от 14.07.2022 г. № 263-ФЗ 12. В течение 2023 года

- 38. НДФЛ – 2023 Ст.4 Федерального закона от 14.07.2022 г. № 263-ФЗ 14. Налогоплательщики могут воспользоваться правом

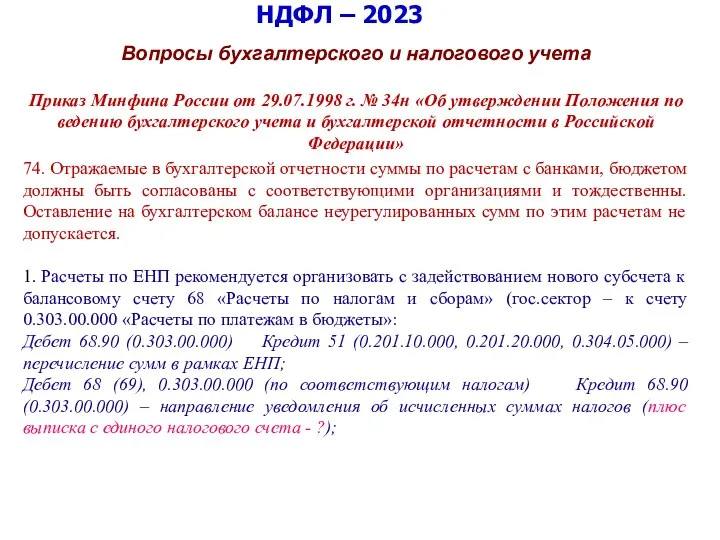

- 39. НДФЛ – 2023 Вопросы бухгалтерского и налогового учета Приказ Минфина России от 29.07.1998 г. № 34н

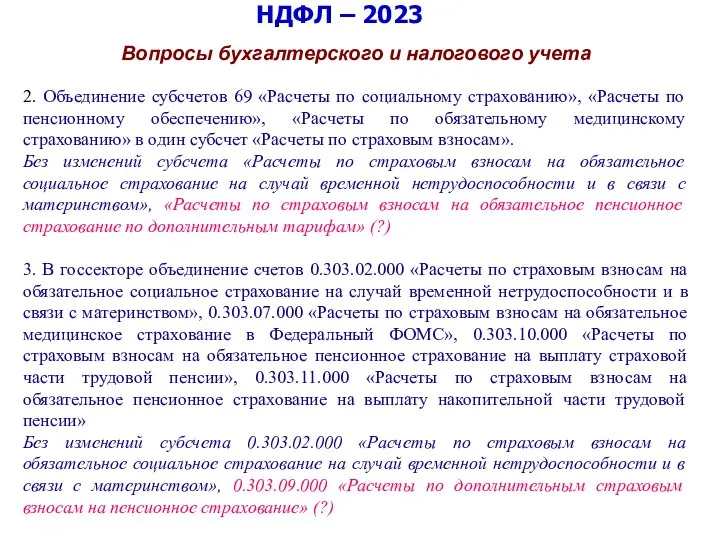

- 40. НДФЛ – 2023 Вопросы бухгалтерского и налогового учета 2. Объединение субсчетов 69 «Расчеты по социальному страхованию»,

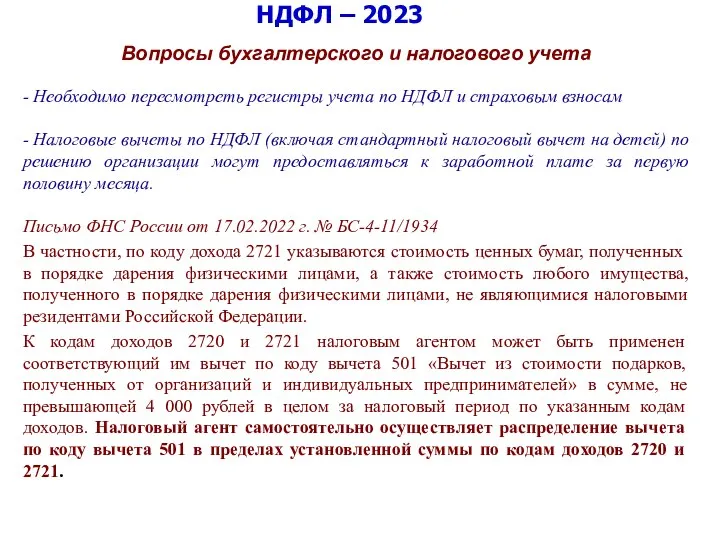

- 41. НДФЛ – 2023 Вопросы бухгалтерского и налогового учета - Необходимо пересмотреть регистры учета по НДФЛ и

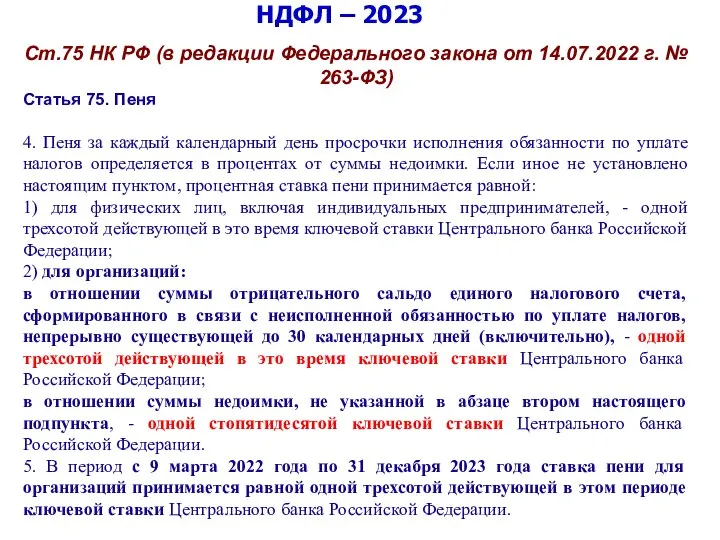

- 42. НДФЛ – 2023 Ст.75 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

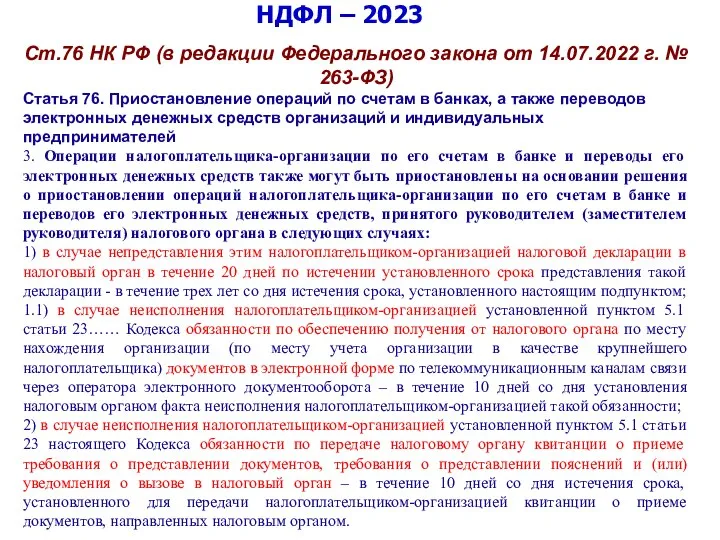

- 43. НДФЛ – 2023 Ст.76 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

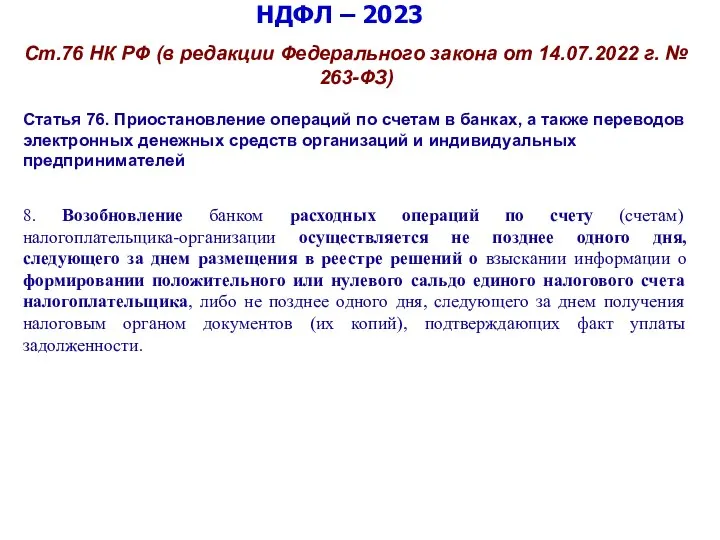

- 44. НДФЛ – 2023 Ст.76 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

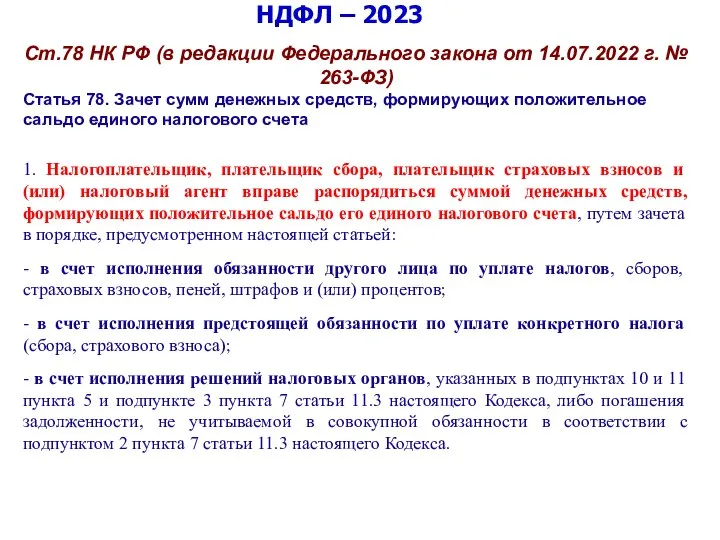

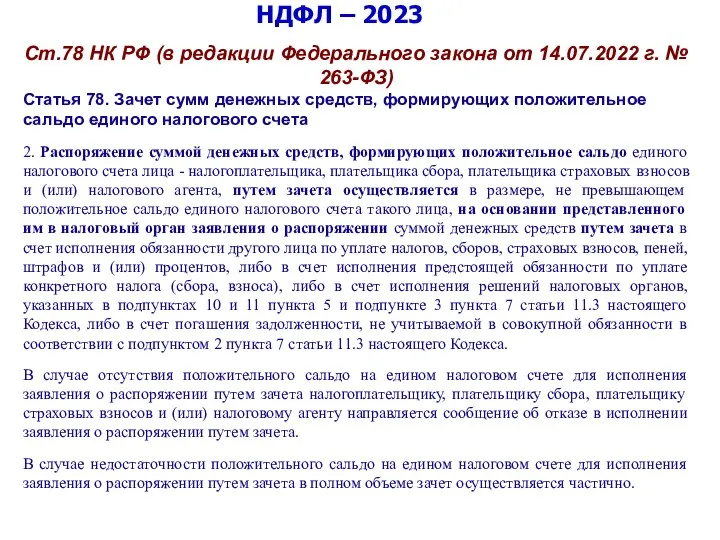

- 45. НДФЛ – 2023 Ст.78 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 46. НДФЛ – 2023 Ст.78 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

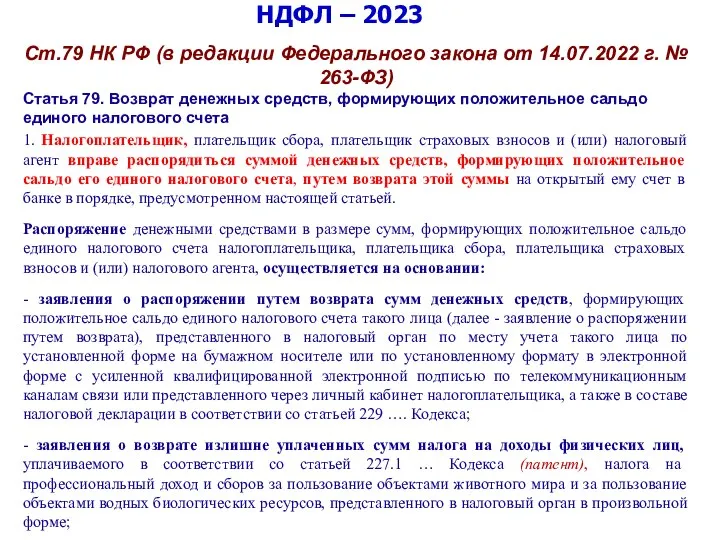

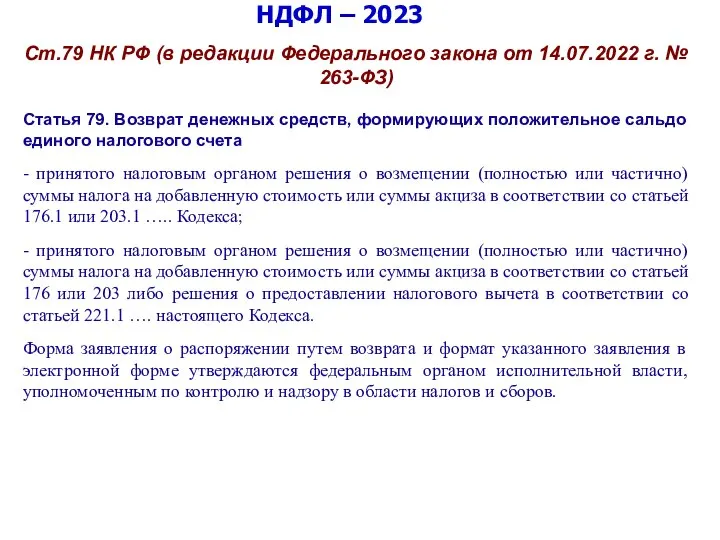

- 47. НДФЛ – 2023 Ст.79 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 48. НДФЛ – 2023 Ст.79 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

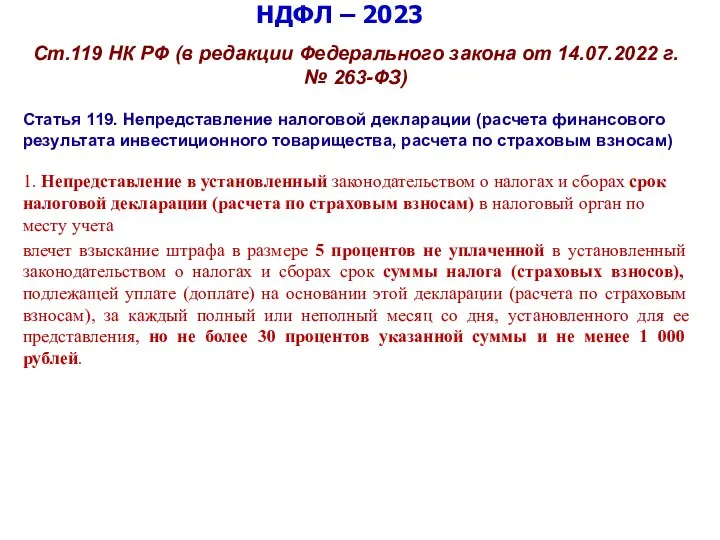

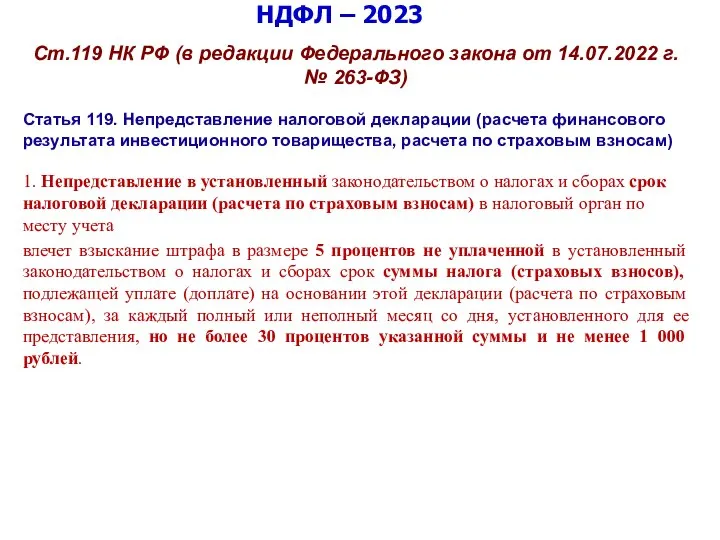

- 49. НДФЛ – 2023 Ст.119 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 50. НДФЛ – 2023 Ст.119 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

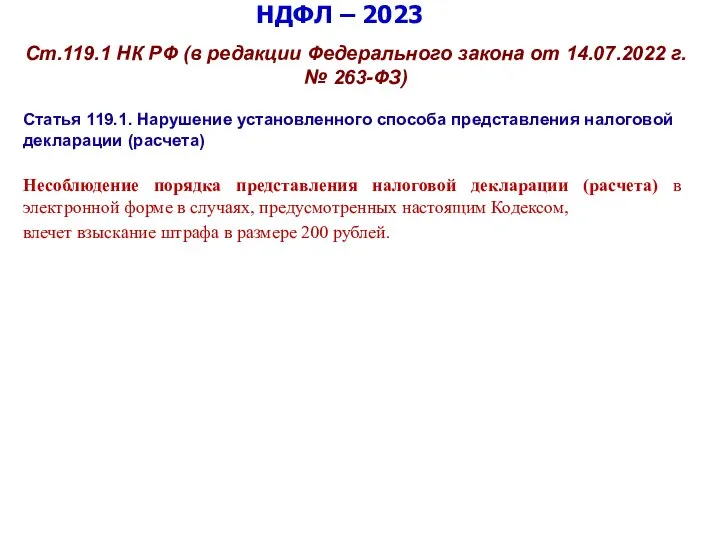

- 51. НДФЛ – 2023 Ст.119.1 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

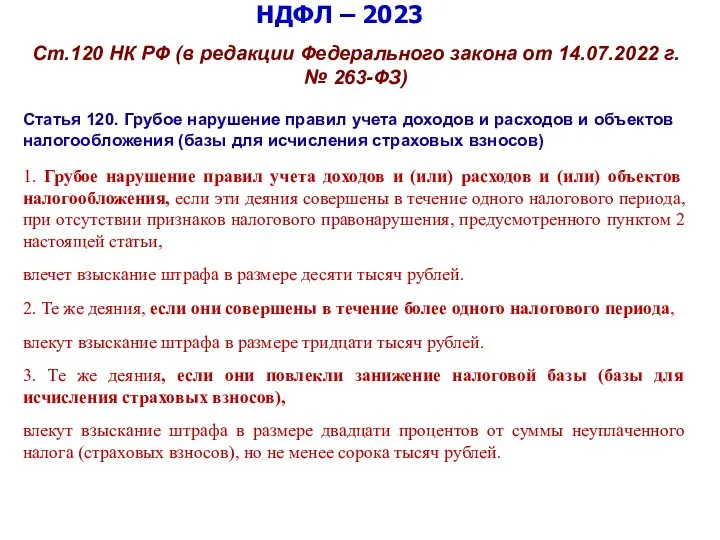

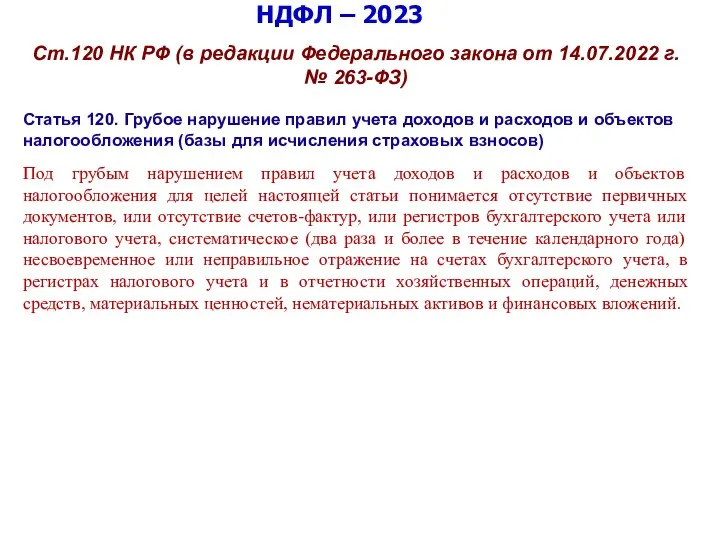

- 52. НДФЛ – 2023 Ст.120 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 53. НДФЛ – 2023 Ст.120 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

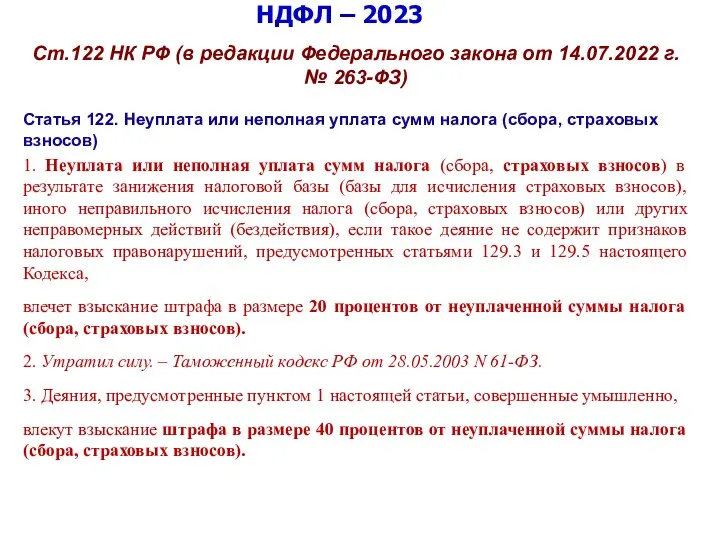

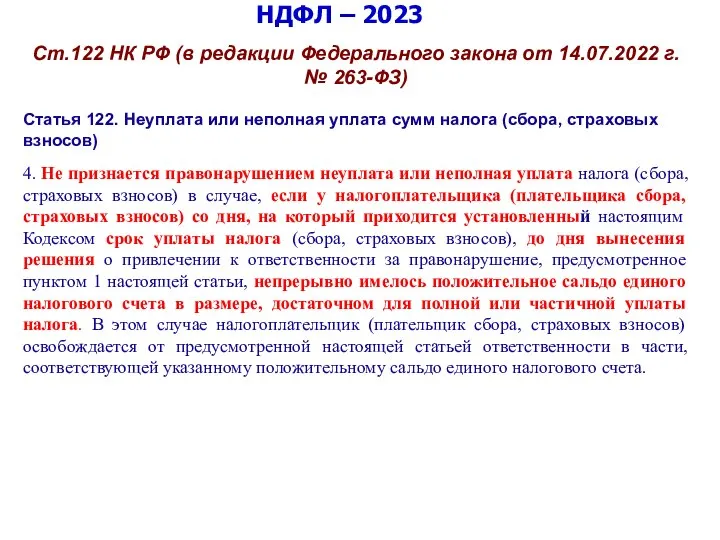

- 54. НДФЛ – 2023 Ст.122 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 55. НДФЛ – 2023 Ст.122 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

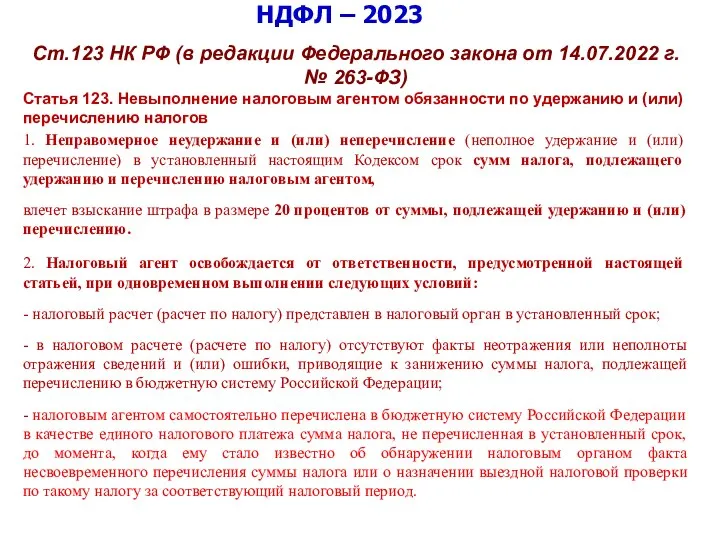

- 56. НДФЛ – 2023 Ст.123 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 57. 3. Новые правила исчисления и уплаты НДФЛ

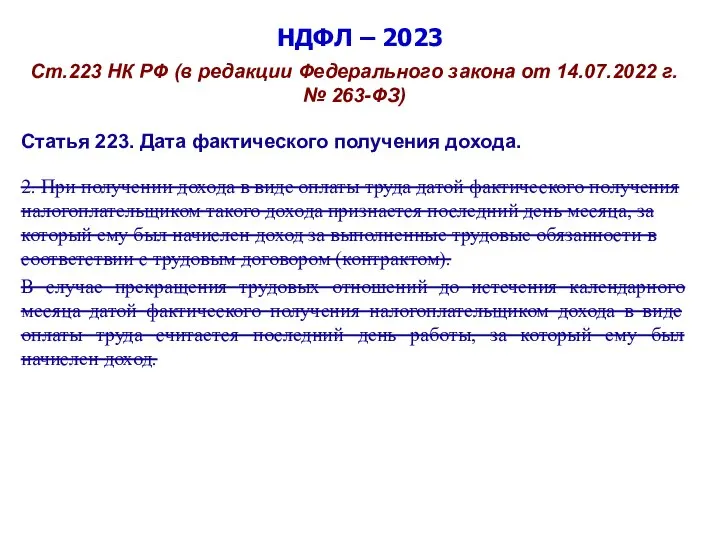

- 58. НДФЛ – 2023 Ст.223 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

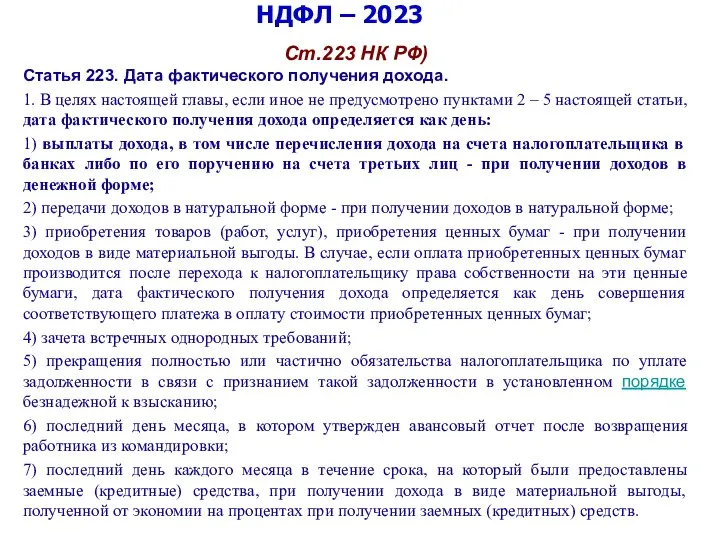

- 59. НДФЛ – 2023 Ст.223 НК РФ) Статья 223. Дата фактического получения дохода. 1. В целях настоящей

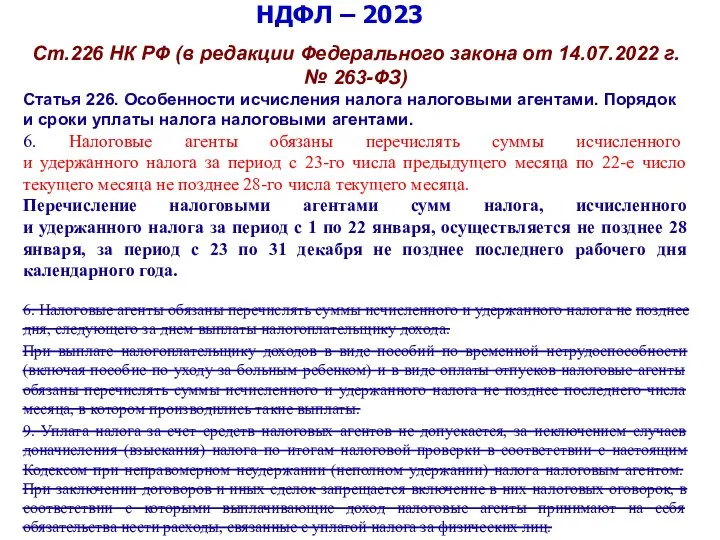

- 60. НДФЛ – 2023 Ст.226 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

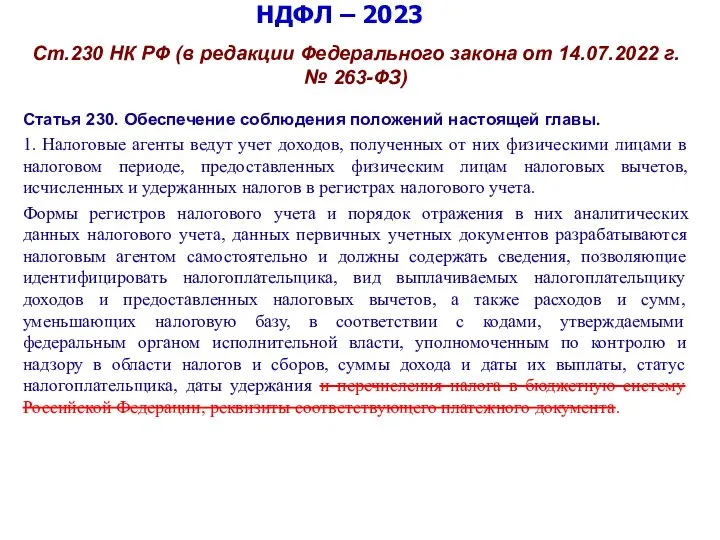

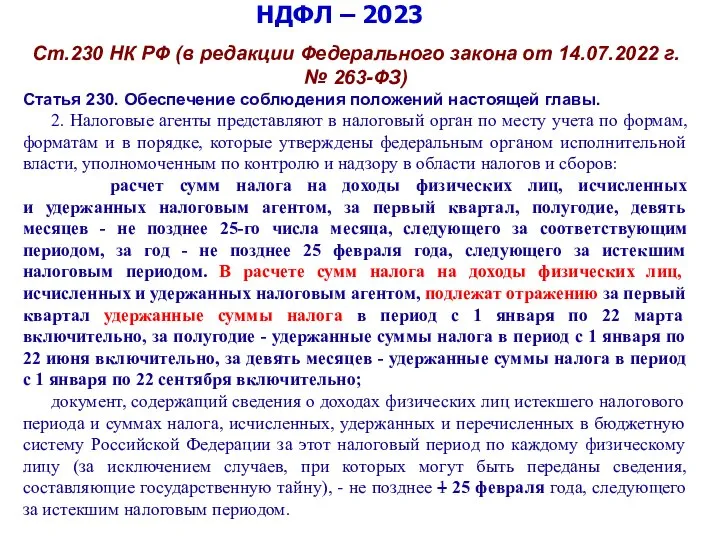

- 61. НДФЛ – 2023 Ст.230 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 62. НДФЛ – 2023 Ст.230 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

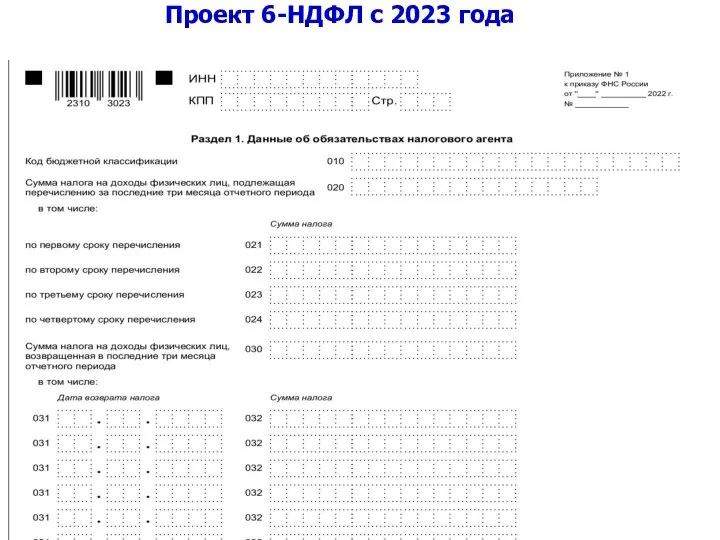

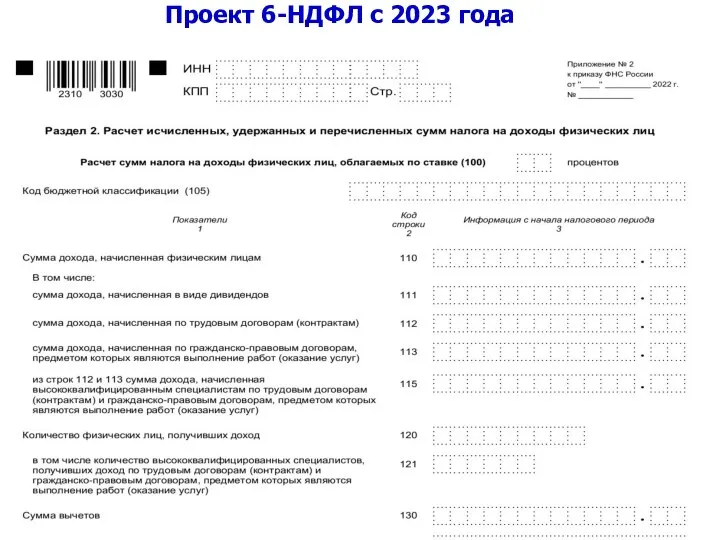

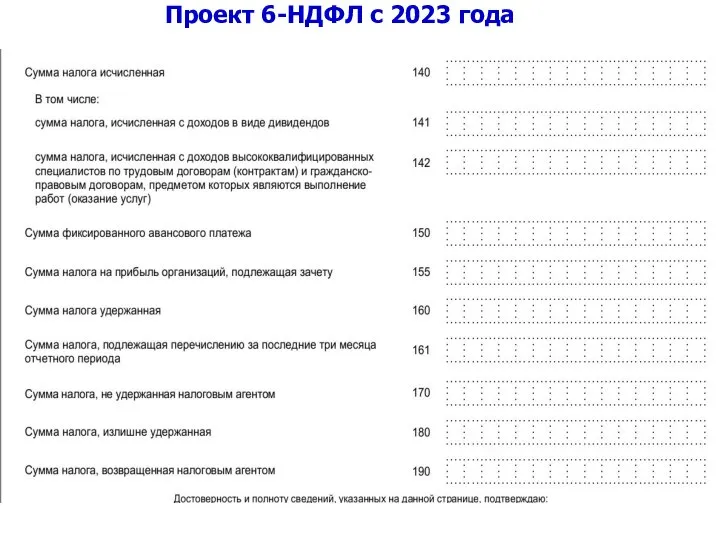

- 63. Проект 6-НДФЛ с 2023 года

- 64. Проект 6-НДФЛ с 2023 года

- 65. Проект 6-НДФЛ с 2023 года

- 66. Страховые взносы – 2023 Федеральный закон от 14.07.2022 г. № 239-ФЗ «О внесении изменений в части

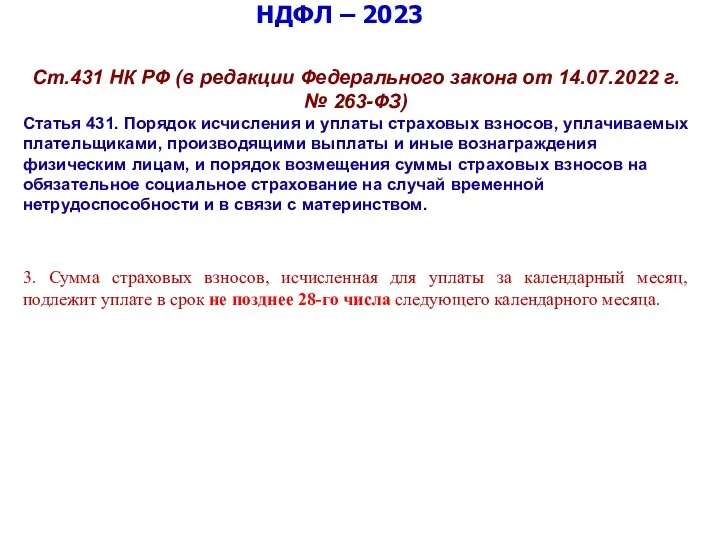

- 67. НДФЛ – 2023 Ст.431 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 68. 4. Изменения НДФЛ 2022 года

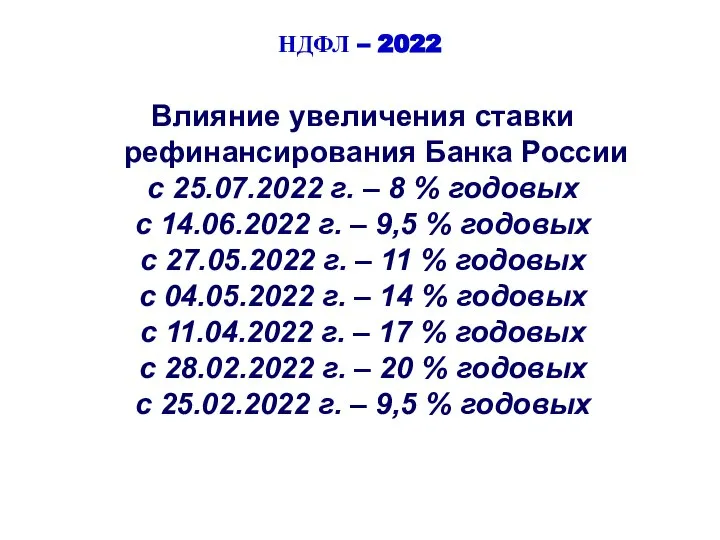

- 69. НДФЛ – 2022 Влияние увеличения ставки рефинансирования Банка России с 25.07.2022 г. – 8 % годовых

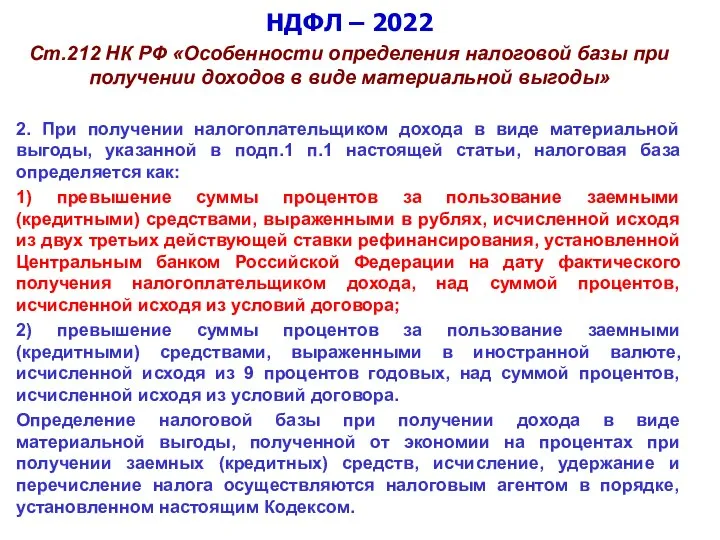

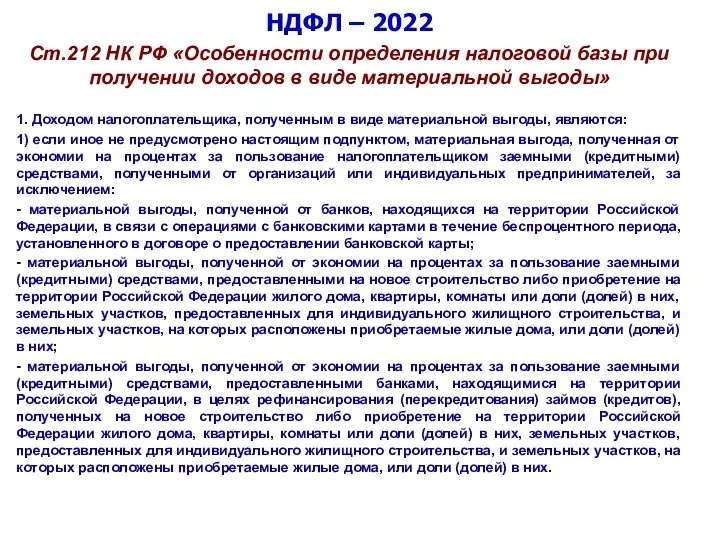

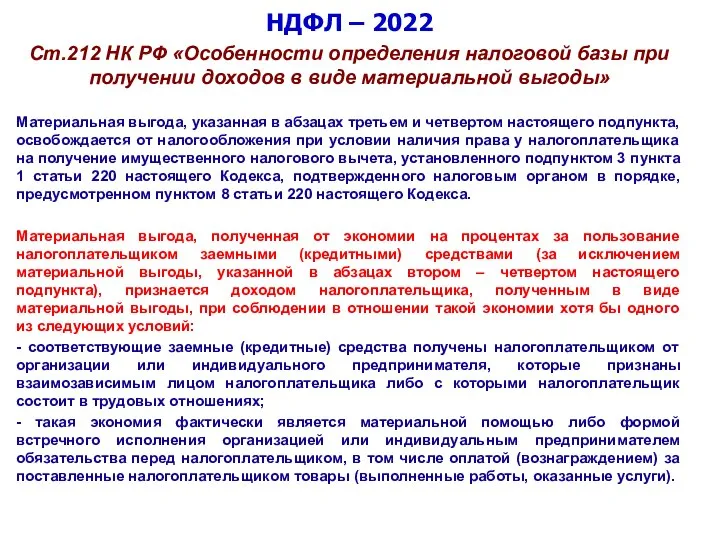

- 70. НДФЛ – 2022 Ст.212 НК РФ «Особенности определения налоговой базы при получении доходов в виде материальной

- 71. НДФЛ – 2022 Ст.212 НК РФ «Особенности определения налоговой базы при получении доходов в виде материальной

- 72. НДФЛ – 2022 Ст.212 НК РФ «Особенности определения налоговой базы при получении доходов в виде материальной

- 73. НДФЛ – 2022 Федеральный закон от 26.03.2022 г. № 67-ФЗ «О внесении изменений в части первую

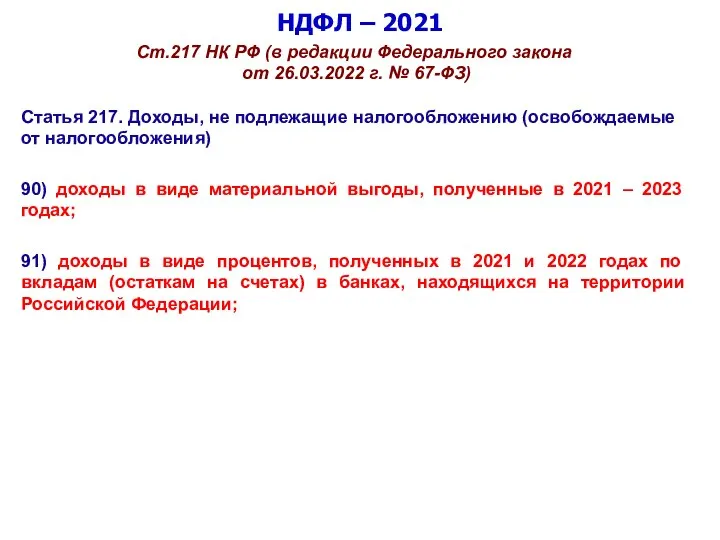

- 74. НДФЛ – 2021 Ст.217 НК РФ (в редакции Федерального закона от 26.03.2022 г. № 67-ФЗ) Статья

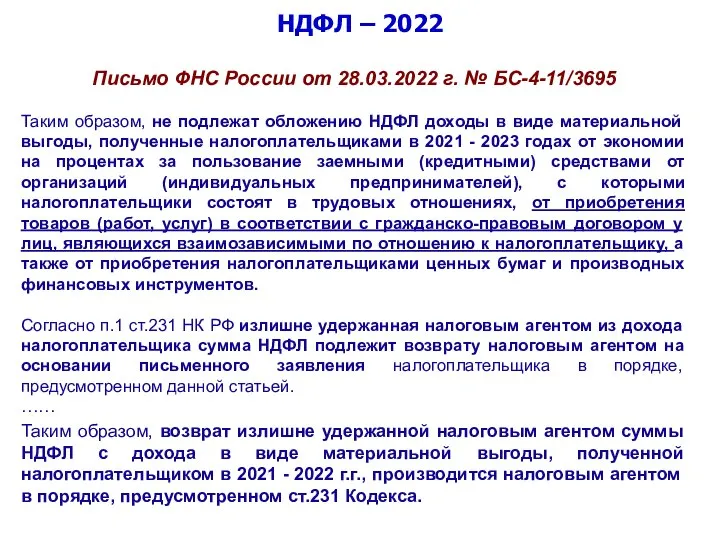

- 75. НДФЛ – 2022 Письмо ФНС России от 28.03.2022 г. № БС-4-11/3695 Таким образом, не подлежат обложению

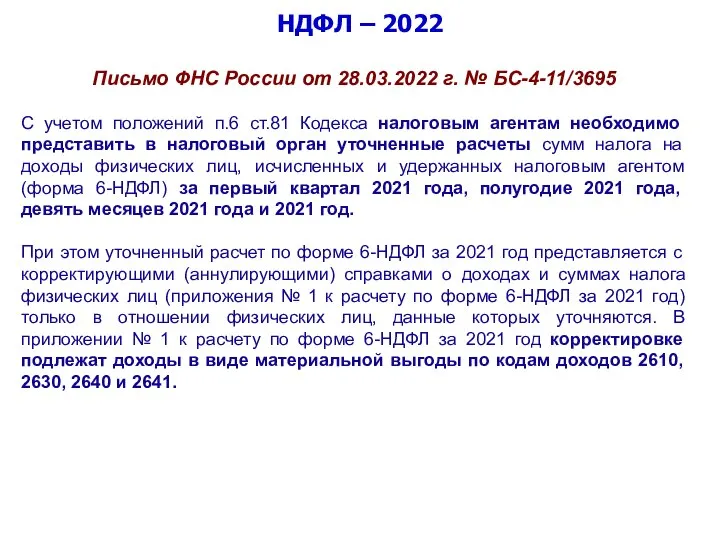

- 76. НДФЛ – 2022 Письмо ФНС России от 28.03.2022 г. № БС-4-11/3695 С учетом положений п.6 ст.81

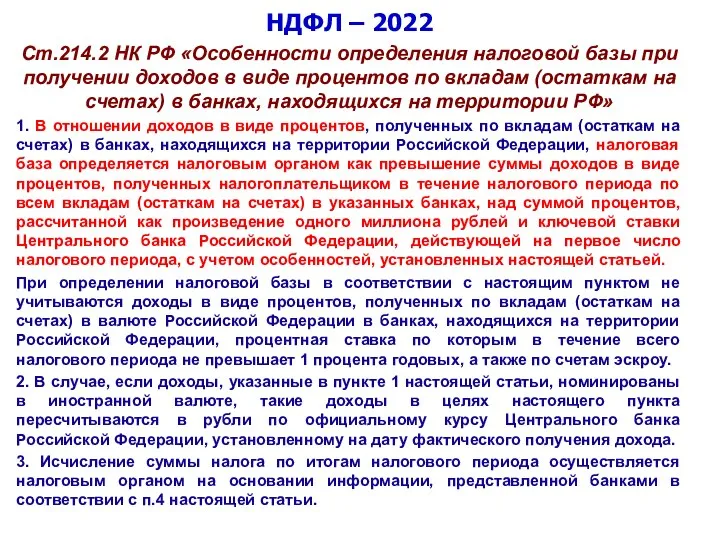

- 77. НДФЛ – 2022 Ст.214.2 НК РФ «Особенности определения налоговой базы при получении доходов в виде процентов

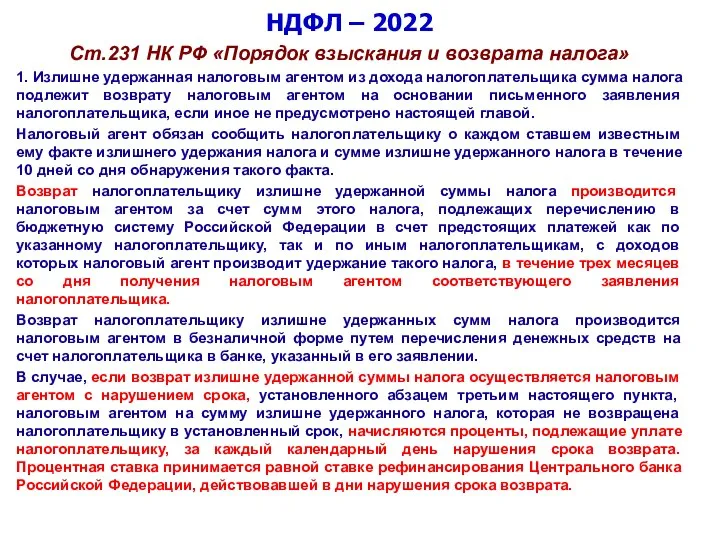

- 78. НДФЛ – 2022 Ст.231 НК РФ «Порядок взыскания и возврата налога» 1. Излишне удержанная налоговым агентом

- 79. НДФЛ – 2022 Федеральный закон от 14.07.2022 г. № 323-ФЗ «О внесении изменений в часть вторую

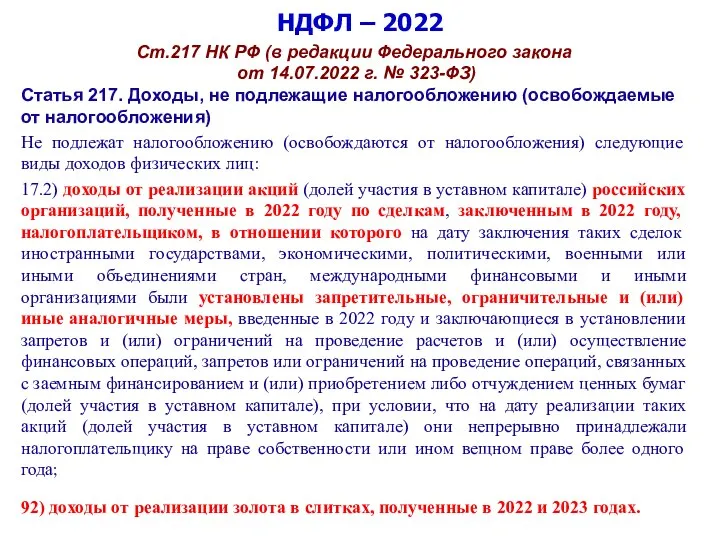

- 80. НДФЛ – 2022 Ст.217 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 323-ФЗ) Статья

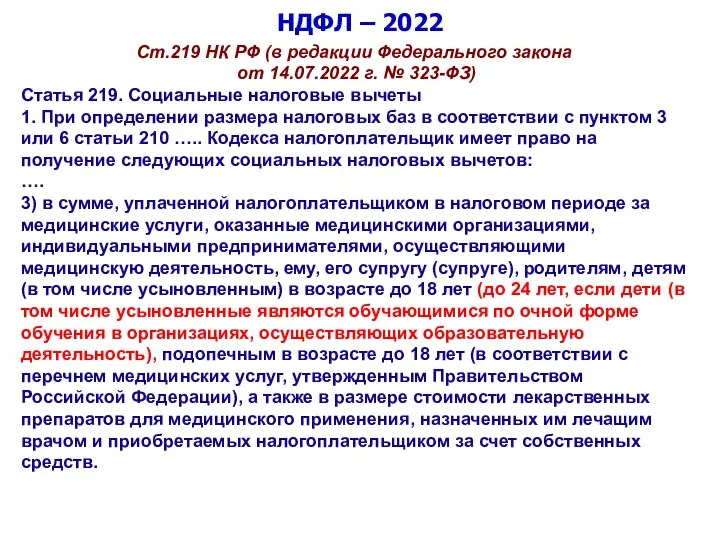

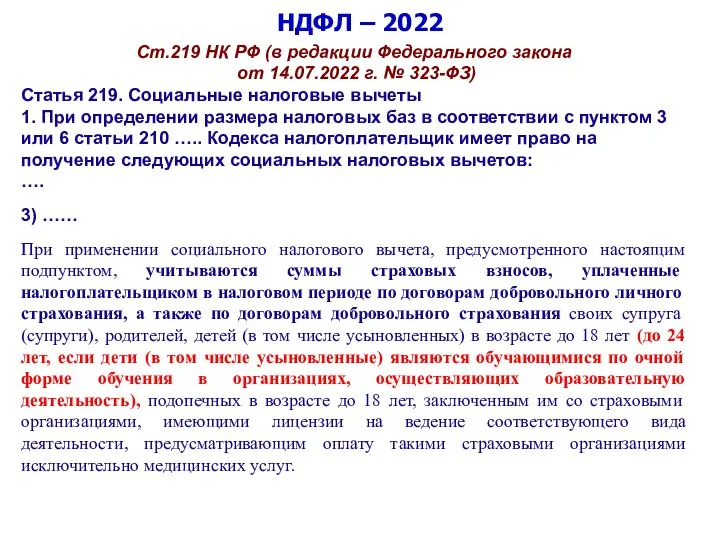

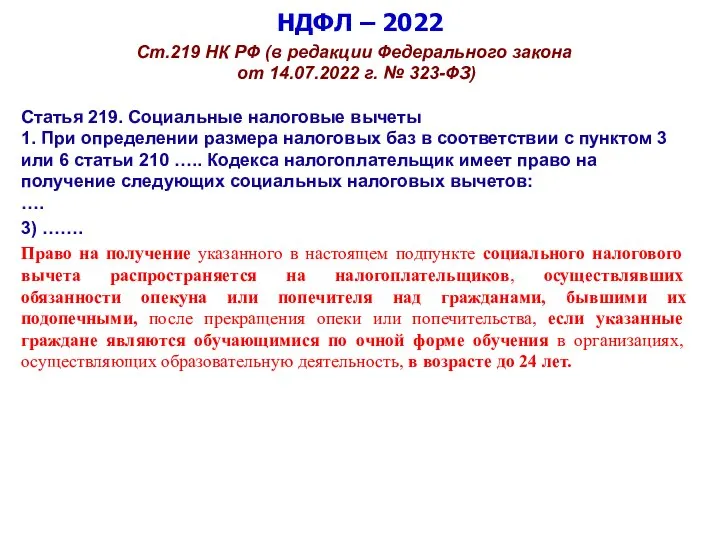

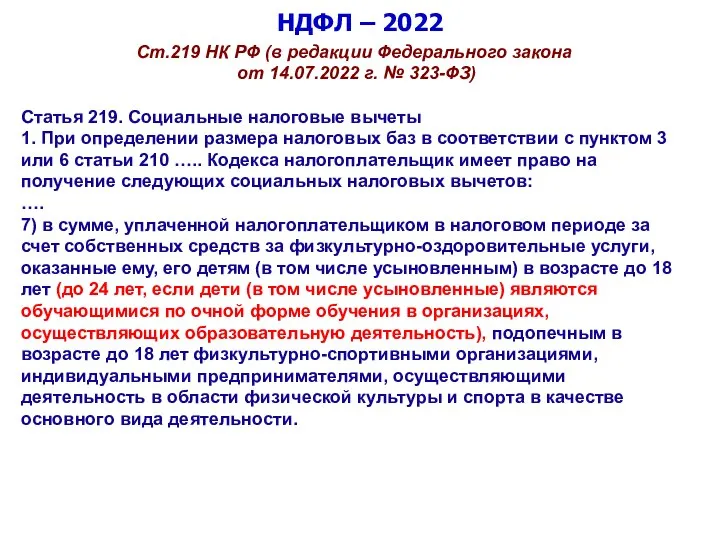

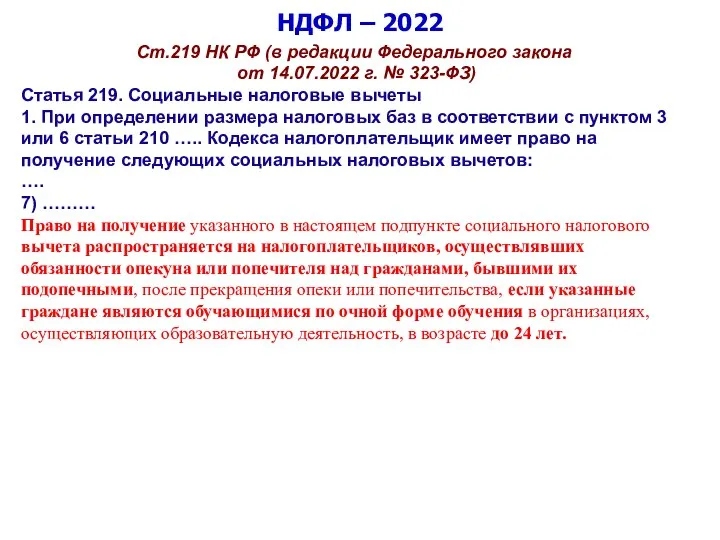

- 81. НДФЛ – 2022 Ст.219 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 323-ФЗ) Статья

- 82. НДФЛ – 2022 Ст.219 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 323-ФЗ) Статья

- 83. НДФЛ – 2022 Ст.219 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 323-ФЗ) Статья

- 84. НДФЛ – 2022 Ст.219 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 323-ФЗ) Статья

- 85. НДФЛ – 2022 Ст.219 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 323-ФЗ) Статья

- 86. 5. Планируемые изменения НДФЛ с 2023 года

- 87. НДФЛ – 2023 Проект Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса

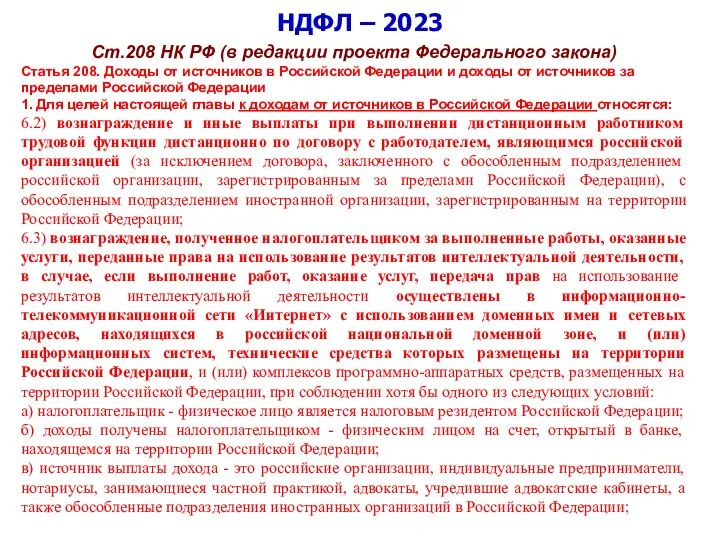

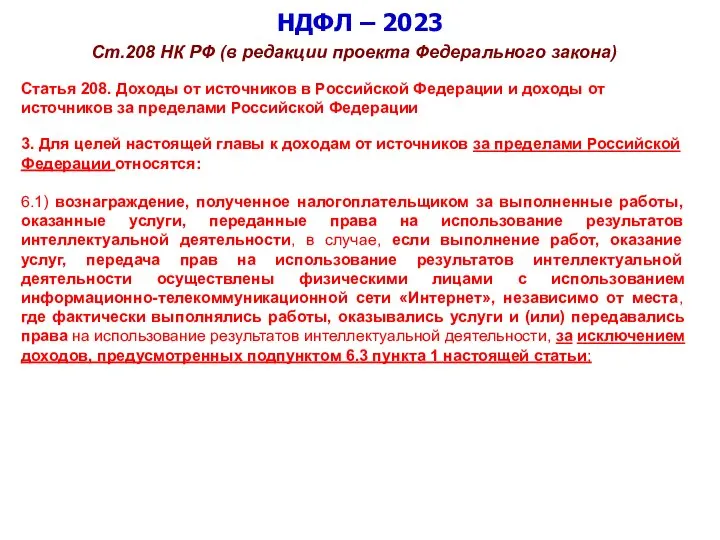

- 88. НДФЛ – 2023 Ст.208 НК РФ (в редакции проекта Федерального закона) Статья 208. Доходы от источников

- 89. НДФЛ – 2023 Ст.208 НК РФ (в редакции проекта Федерального закона) Статья 208. Доходы от источников

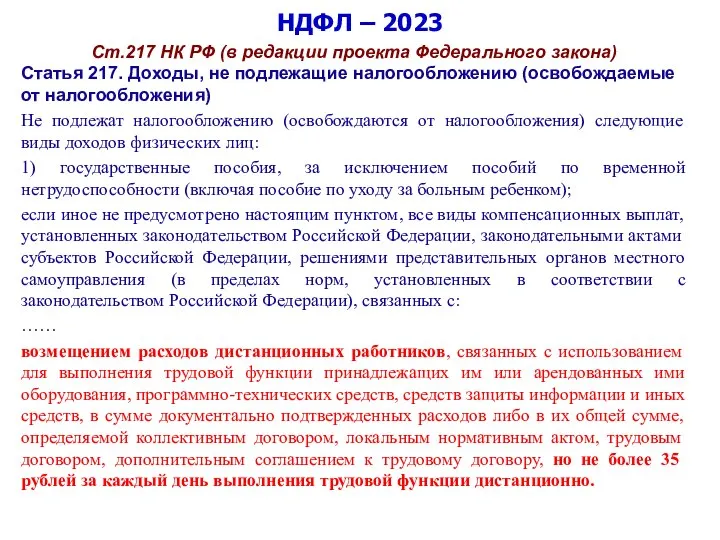

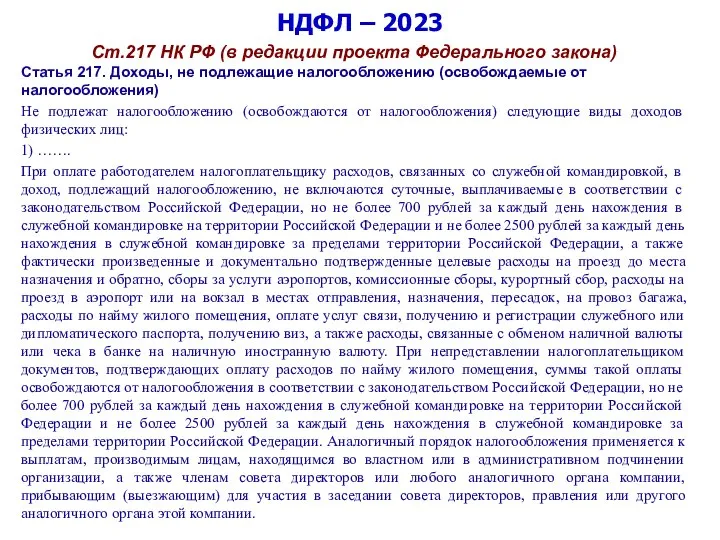

- 90. НДФЛ – 2023 Ст.217 НК РФ (в редакции проекта Федерального закона) Статья 217. Доходы, не подлежащие

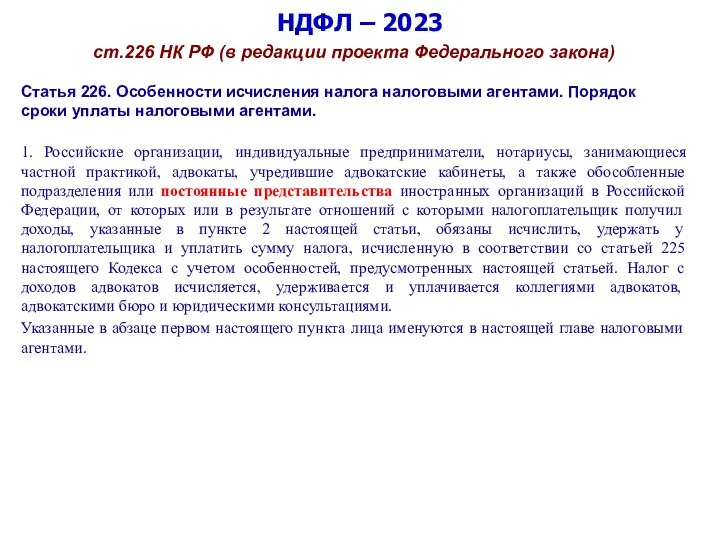

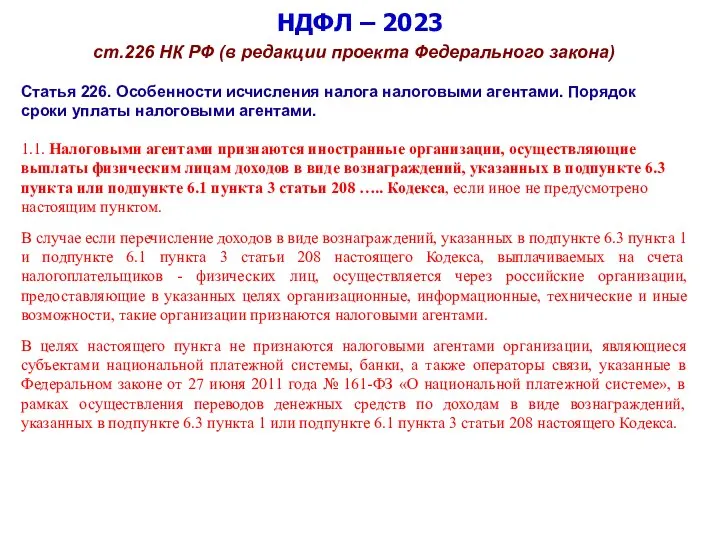

- 91. НДФЛ – 2023 ст.226 НК РФ (в редакции проекта Федерального закона) Статья 226. Особенности исчисления налога

- 92. НДФЛ – 2023 ст.226 НК РФ (в редакции проекта Федерального закона) Статья 226. Особенности исчисления налога

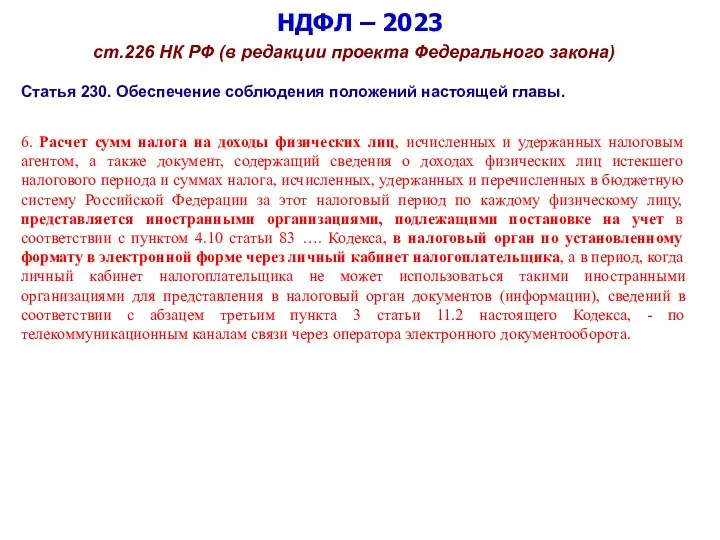

- 93. НДФЛ – 2023 ст.226 НК РФ (в редакции проекта Федерального закона) Статья 230. Обеспечение соблюдения положений

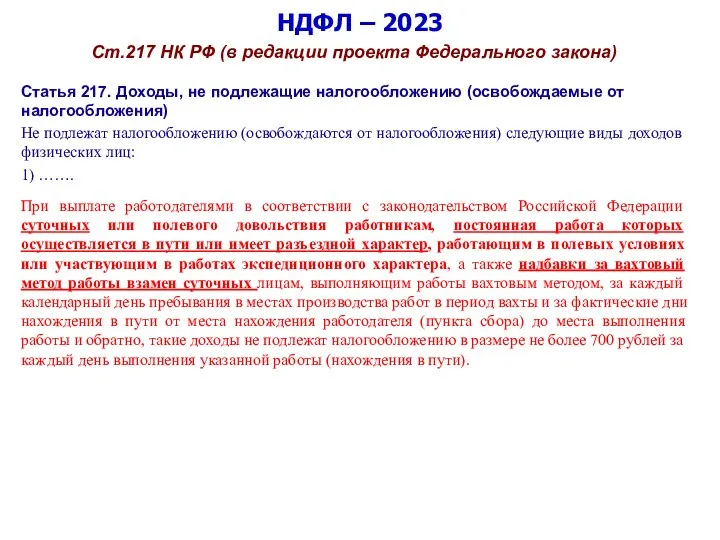

- 94. НДФЛ – 2023 Ст.217 НК РФ (в редакции проекта Федерального закона) Статья 217. Доходы, не подлежащие

- 95. НДФЛ – 2023 Ст.217 НК РФ (в редакции проекта Федерального закона) Статья 217. Доходы, не подлежащие

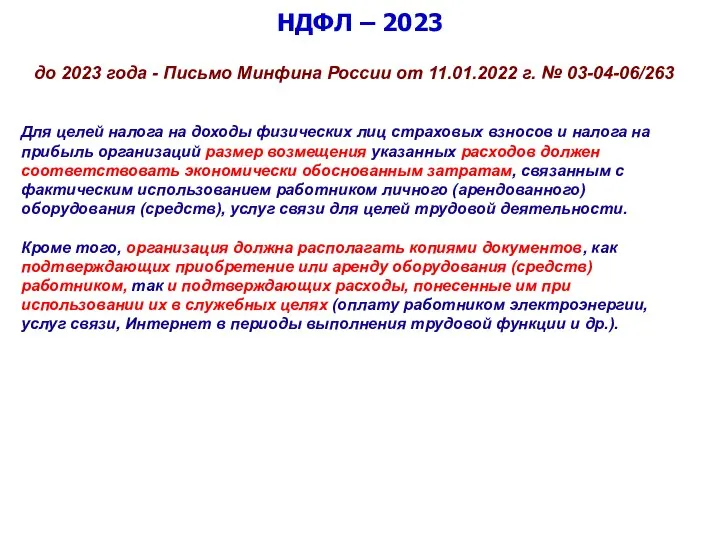

- 96. НДФЛ – 2023 до 2023 года - Письмо Минфина России от 11.01.2022 г. № 03-04-06/263 Для

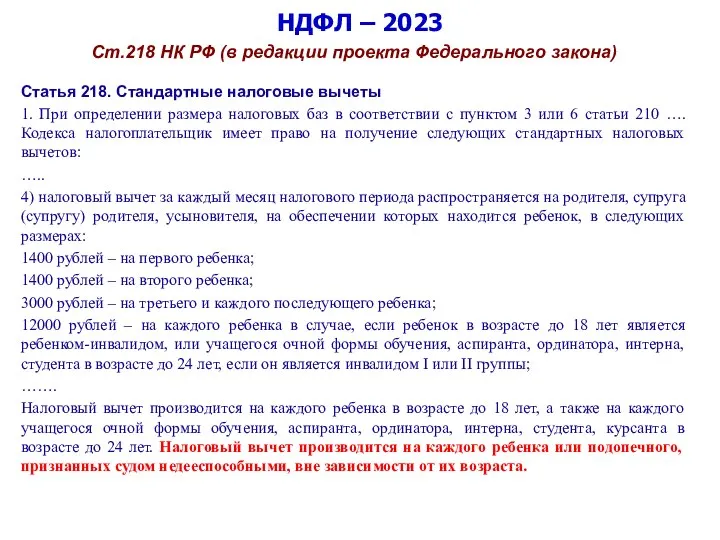

- 97. НДФЛ – 2023 Ст.218 НК РФ (в редакции проекта Федерального закона) Статья 218. Стандартные налоговые вычеты

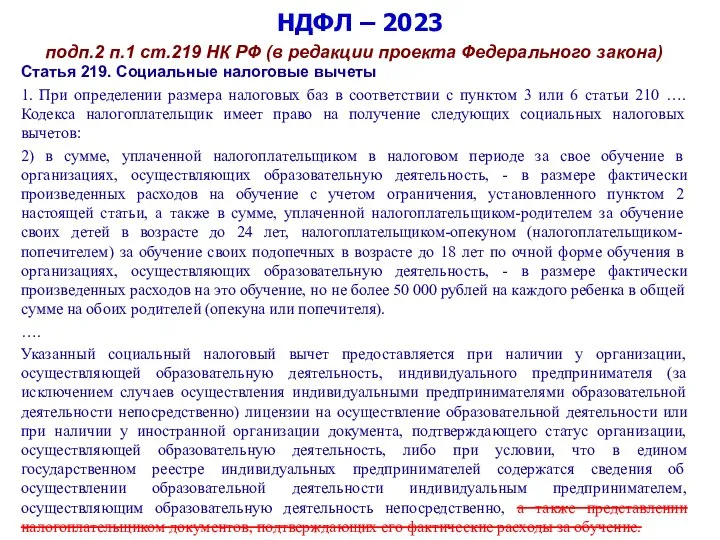

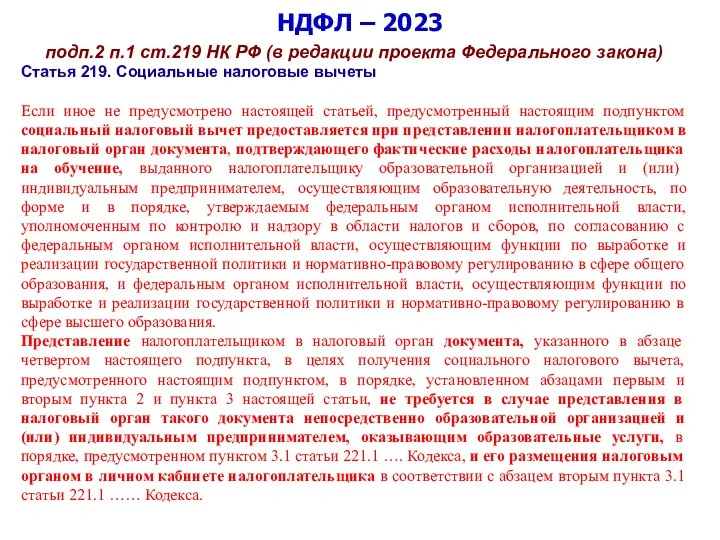

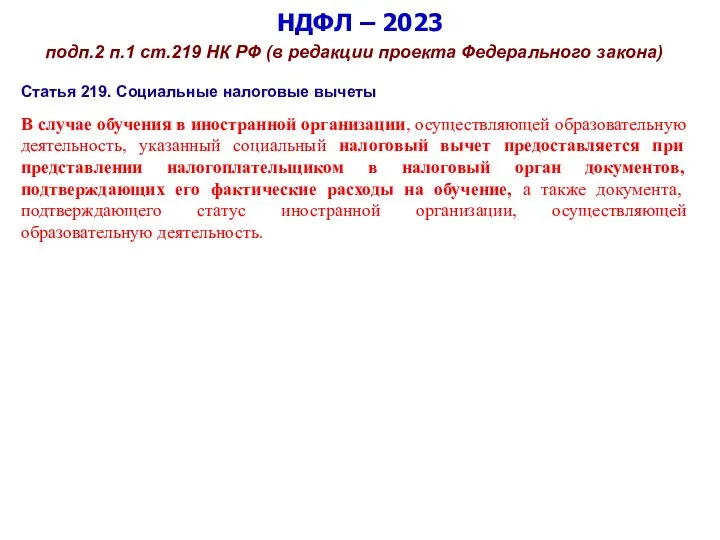

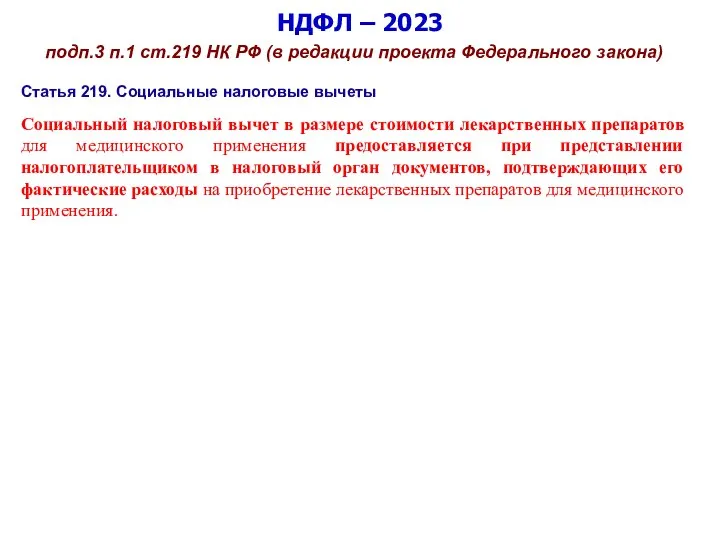

- 98. НДФЛ – 2023 подп.2 п.1 ст.219 НК РФ (в редакции проекта Федерального закона) Статья 219. Социальные

- 99. НДФЛ – 2023 подп.2 п.1 ст.219 НК РФ (в редакции проекта Федерального закона) Статья 219. Социальные

- 100. НДФЛ – 2023 подп.2 п.1 ст.219 НК РФ (в редакции проекта Федерального закона) Статья 219. Социальные

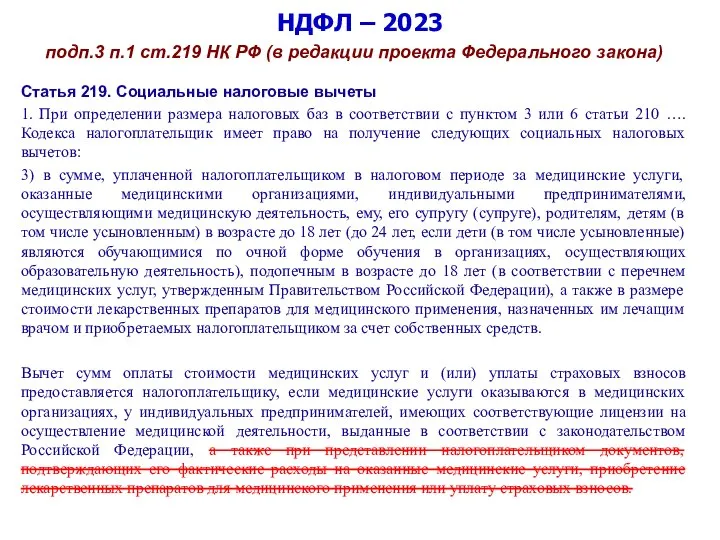

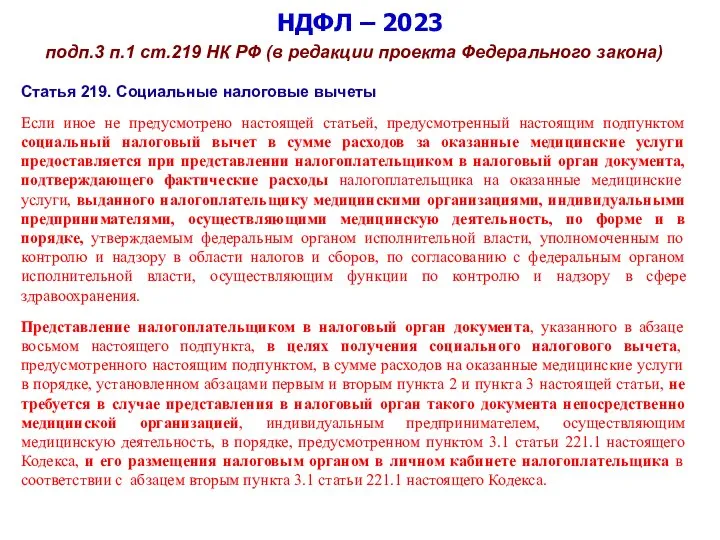

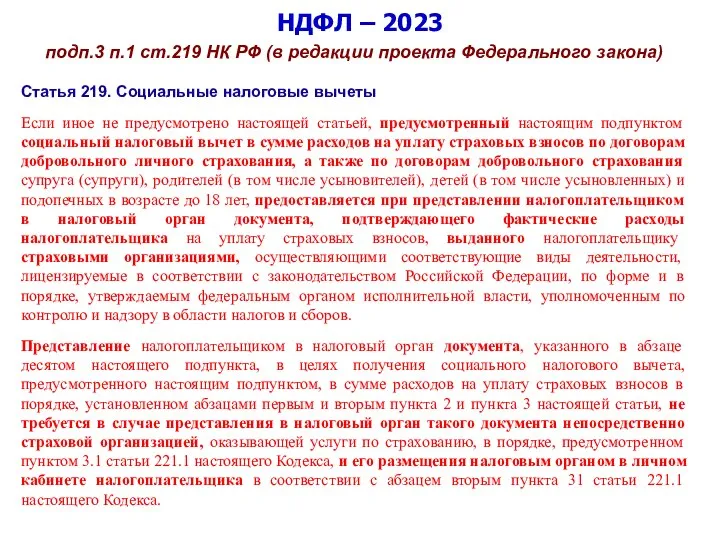

- 101. НДФЛ – 2023 подп.3 п.1 ст.219 НК РФ (в редакции проекта Федерального закона) Статья 219. Социальные

- 102. НДФЛ – 2023 подп.3 п.1 ст.219 НК РФ (в редакции проекта Федерального закона) Статья 219. Социальные

- 103. НДФЛ – 2023 подп.3 п.1 ст.219 НК РФ (в редакции проекта Федерального закона) Статья 219. Социальные

- 104. НДФЛ – 2023 подп.3 п.1 ст.219 НК РФ (в редакции проекта Федерального закона) Статья 219. Социальные

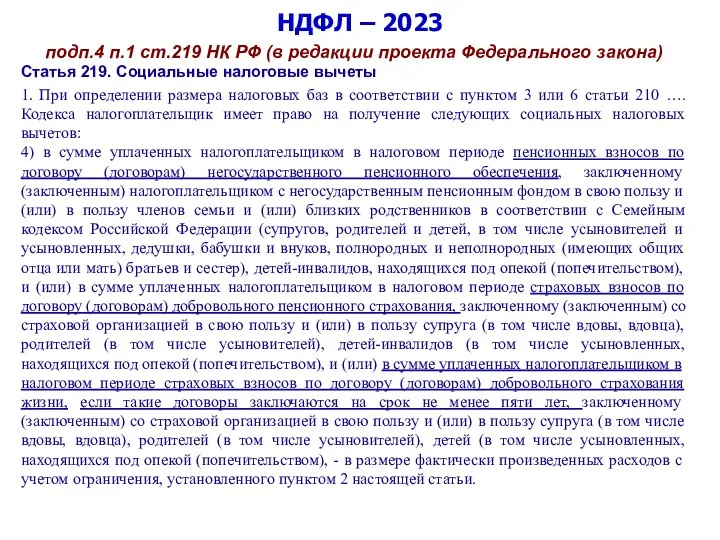

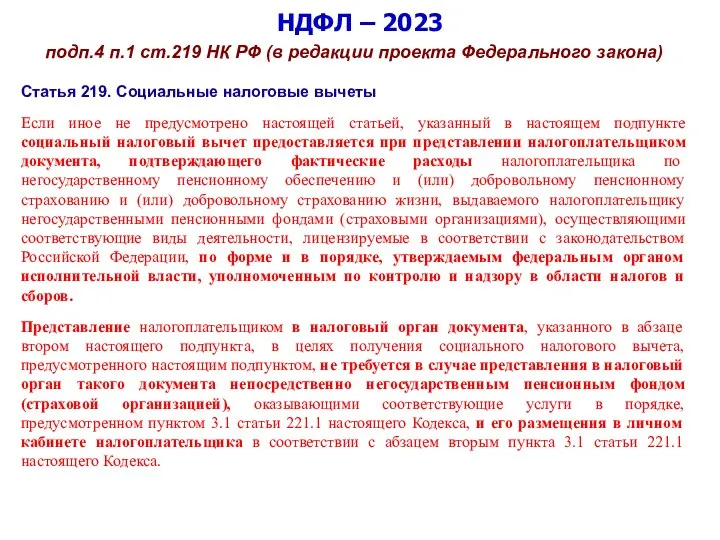

- 105. НДФЛ – 2023 подп.4 п.1 ст.219 НК РФ (в редакции проекта Федерального закона) Статья 219. Социальные

- 106. НДФЛ – 2023 подп.4 п.1 ст.219 НК РФ (в редакции проекта Федерального закона) Статья 219. Социальные

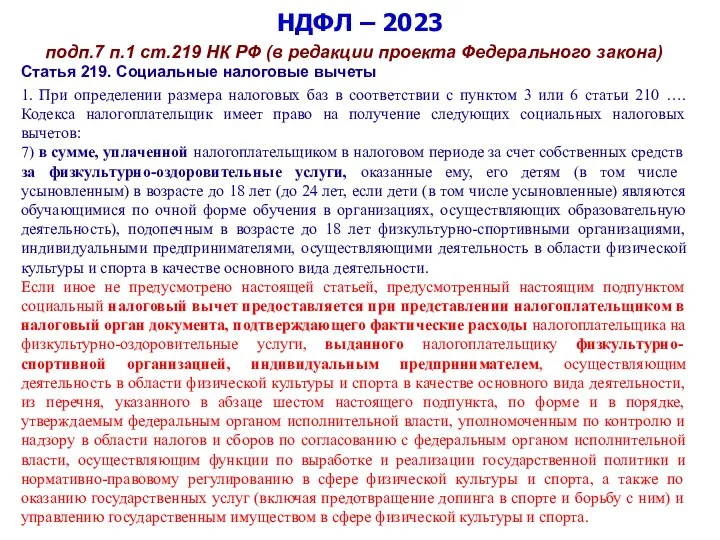

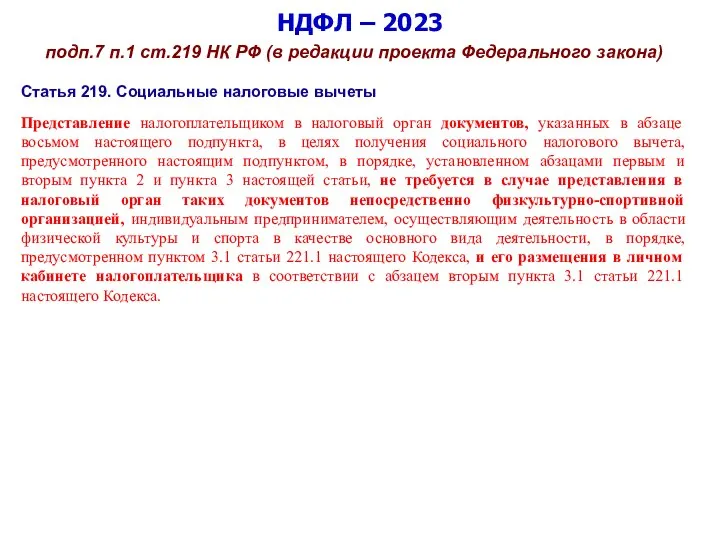

- 107. НДФЛ – 2023 подп.7 п.1 ст.219 НК РФ (в редакции проекта Федерального закона) Статья 219. Социальные

- 108. НДФЛ – 2023 подп.7 п.1 ст.219 НК РФ (в редакции проекта Федерального закона) Статья 219. Социальные

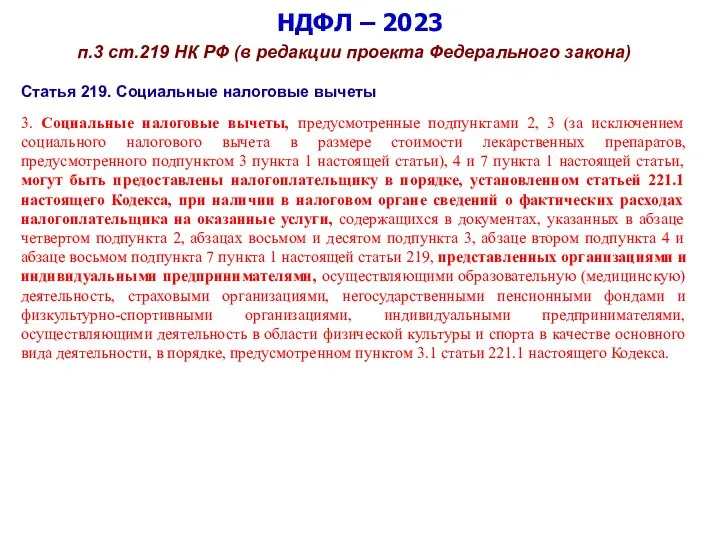

- 109. НДФЛ – 2023 п.3 ст.219 НК РФ (в редакции проекта Федерального закона) Статья 219. Социальные налоговые

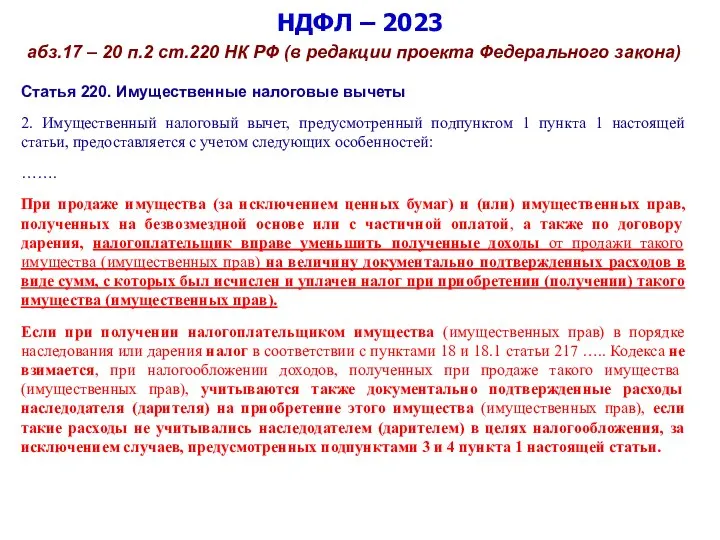

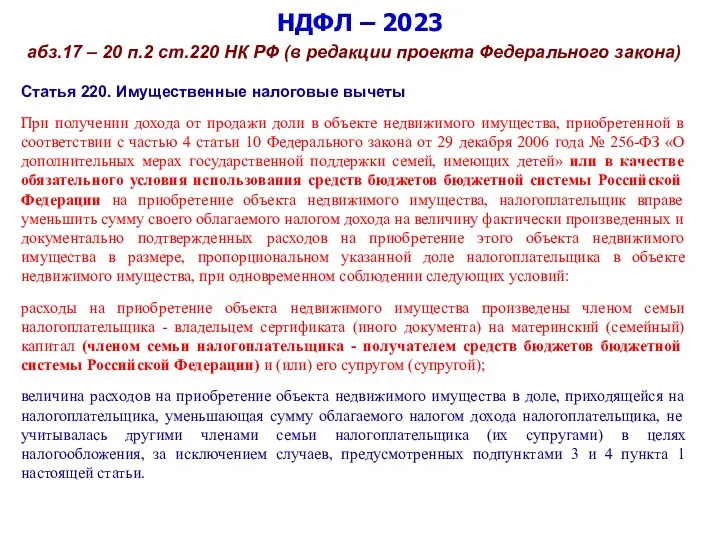

- 110. НДФЛ – 2023 абз.17 – 20 п.2 ст.220 НК РФ (в редакции проекта Федерального закона) Статья

- 111. НДФЛ – 2023 абз.17 – 20 п.2 ст.220 НК РФ (в редакции проекта Федерального закона) Статья

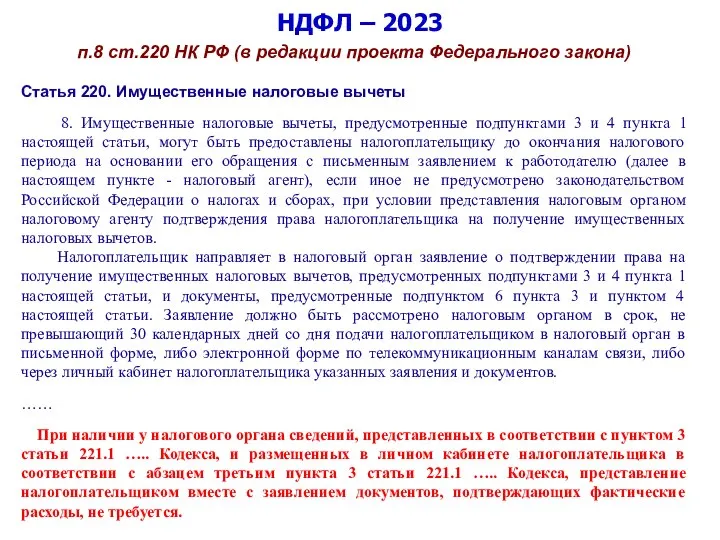

- 112. НДФЛ – 2023 п.8 ст.220 НК РФ (в редакции проекта Федерального закона) Статья 220. Имущественные налоговые

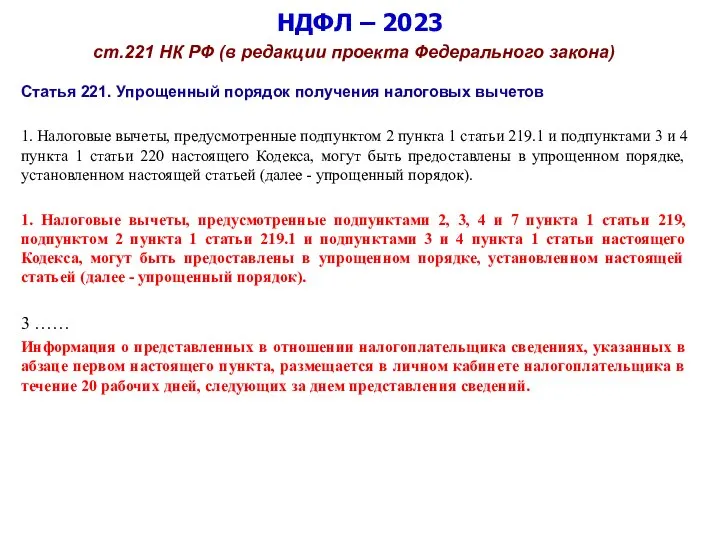

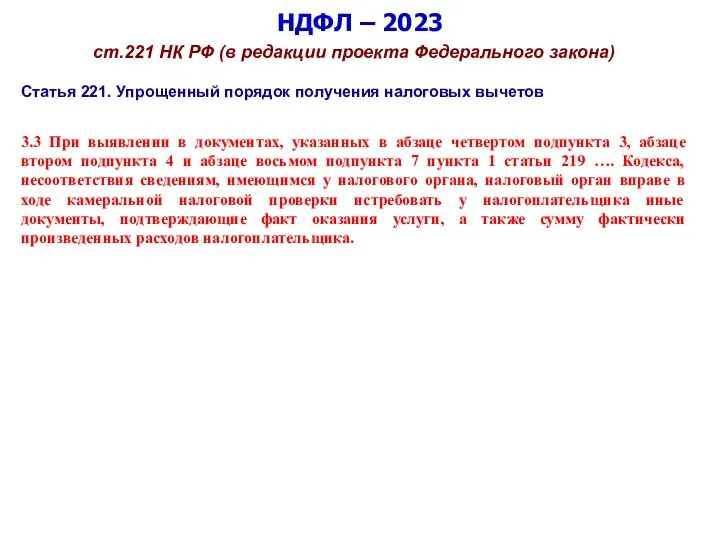

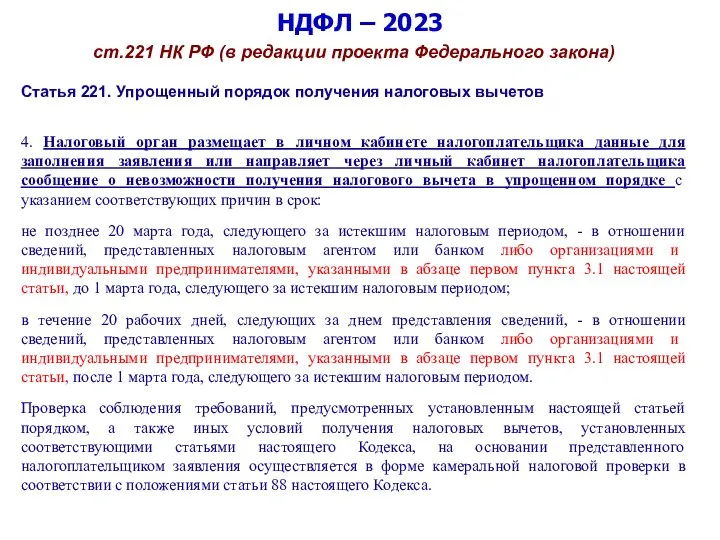

- 113. НДФЛ – 2023 ст.221 НК РФ (в редакции проекта Федерального закона) Статья 221. Упрощенный порядок получения

- 114. НДФЛ – 2023 ст.221 НК РФ (в редакции проекта Федерального закона) Статья 221. Упрощенный порядок получения

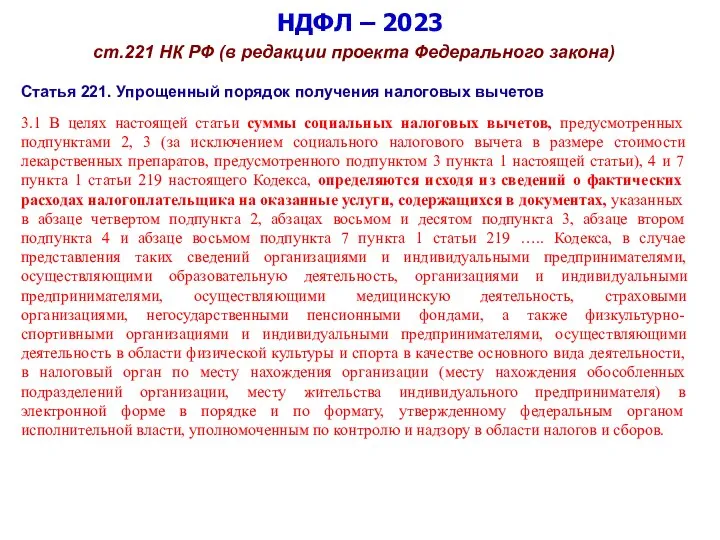

- 115. НДФЛ – 2023 ст.221 НК РФ (в редакции проекта Федерального закона) Статья 221. Упрощенный порядок получения

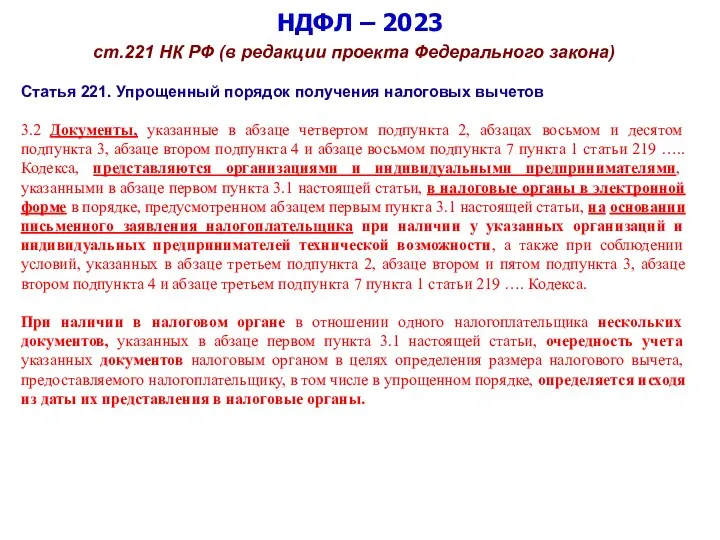

- 116. НДФЛ – 2023 ст.221 НК РФ (в редакции проекта Федерального закона) Статья 221. Упрощенный порядок получения

- 117. НДФЛ – 2023 ст.221 НК РФ (в редакции проекта Федерального закона) Статья 221. Упрощенный порядок получения

- 118. НДФЛ – 2021 Федеральный закон от 20.04.2021 № 100-ФЗ «О внесении изменений в части первую и

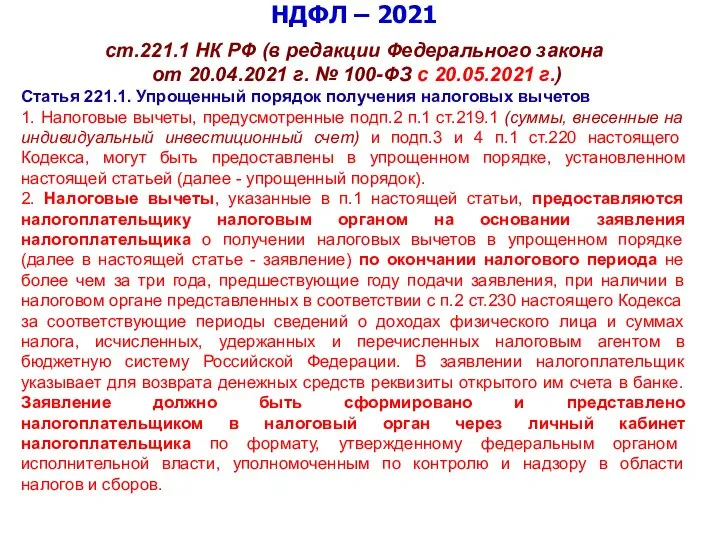

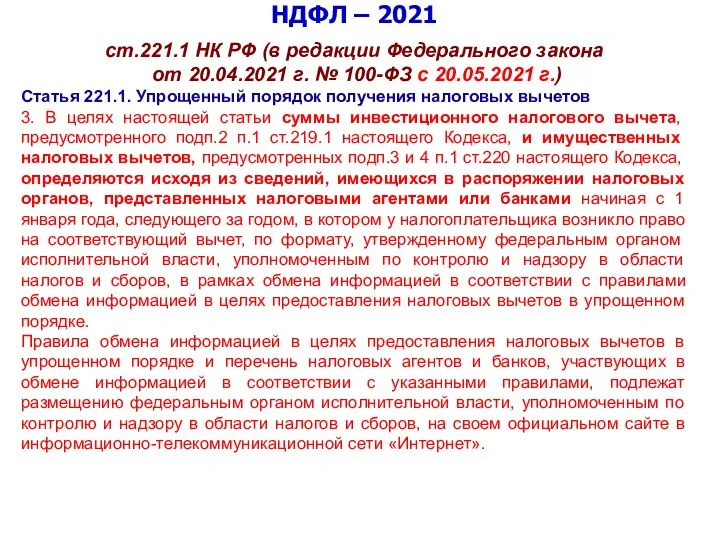

- 119. НДФЛ – 2021 ст.221.1 НК РФ (в редакции Федерального закона от 20.04.2021 г. № 100-ФЗ с

- 120. НДФЛ – 2021 ст.221.1 НК РФ (в редакции Федерального закона от 20.04.2021 г. № 100-ФЗ с

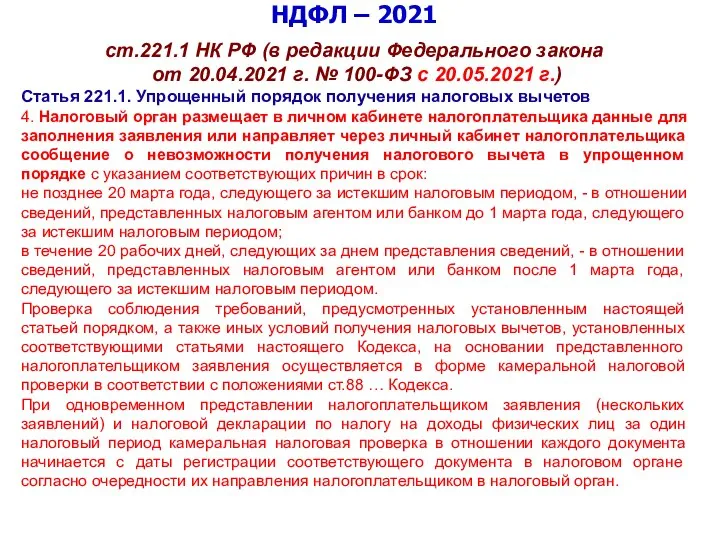

- 121. НДФЛ – 2021 ст.221.1 НК РФ (в редакции Федерального закона от 20.04.2021 г. № 100-ФЗ с

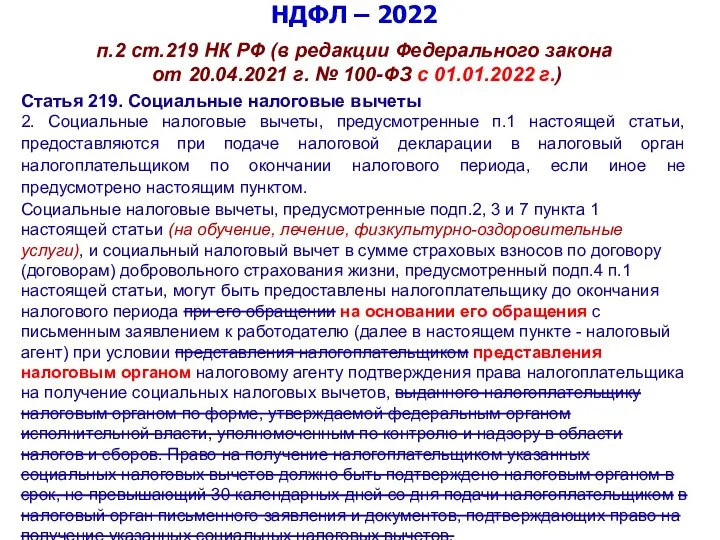

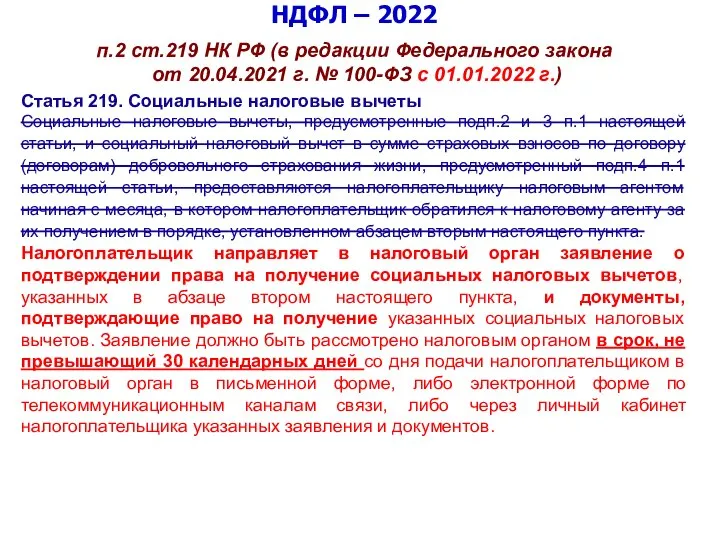

- 122. НДФЛ – 2022 п.2 ст.219 НК РФ (в редакции Федерального закона от 20.04.2021 г. № 100-ФЗ

- 123. НДФЛ – 2022 п.2 ст.219 НК РФ (в редакции Федерального закона от 20.04.2021 г. № 100-ФЗ

- 124. НДФЛ – 2022 п.2 ст.219 НК РФ (в редакции Федерального закона от 20.04.2021 г. № 100-ФЗ

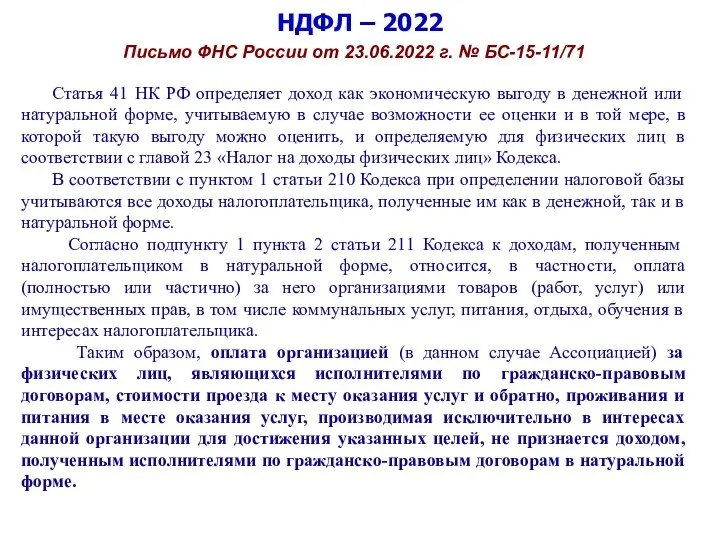

- 125. НДФЛ – 2022 Письмо ФНС России от 23.06.2022 г. № БС-15-11/71 Статья 41 НК РФ определяет

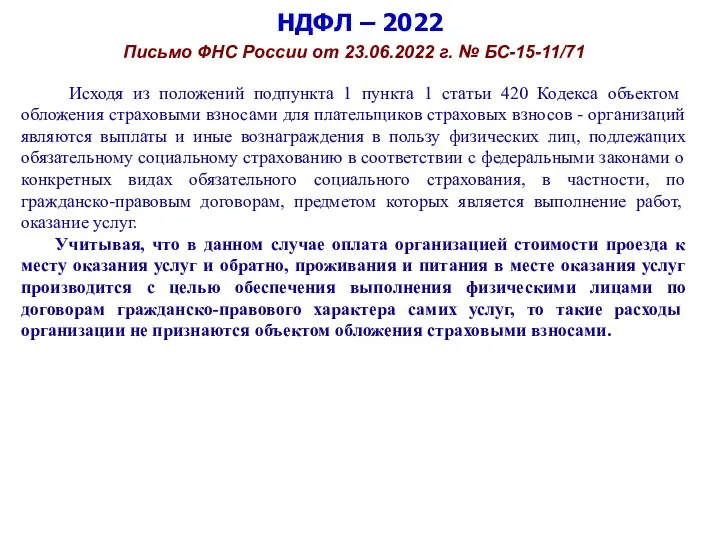

- 126. НДФЛ – 2022 Письмо ФНС России от 23.06.2022 г. № БС-15-11/71 Исходя из положений подпункта 1

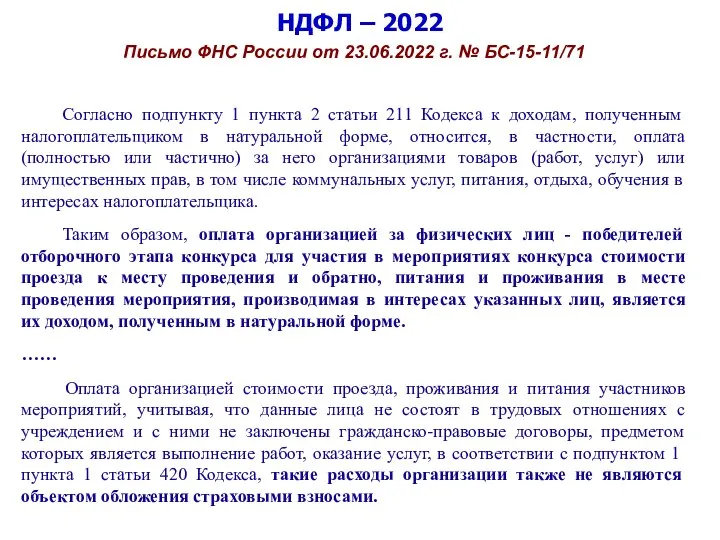

- 127. НДФЛ – 2022 Письмо ФНС России от 23.06.2022 г. № БС-15-11/71 Согласно подпункту 1 пункта 2

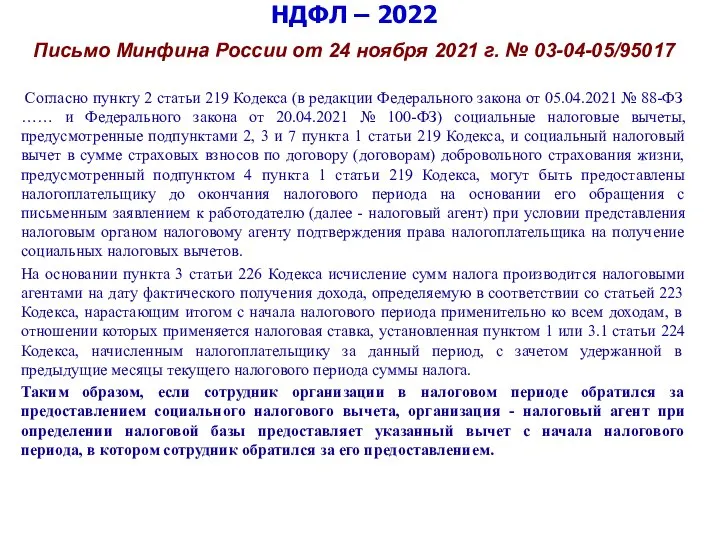

- 128. НДФЛ – 2022 Письмо Минфина России от 24 ноября 2021 г. № 03-04-05/95017 Согласно пункту 2

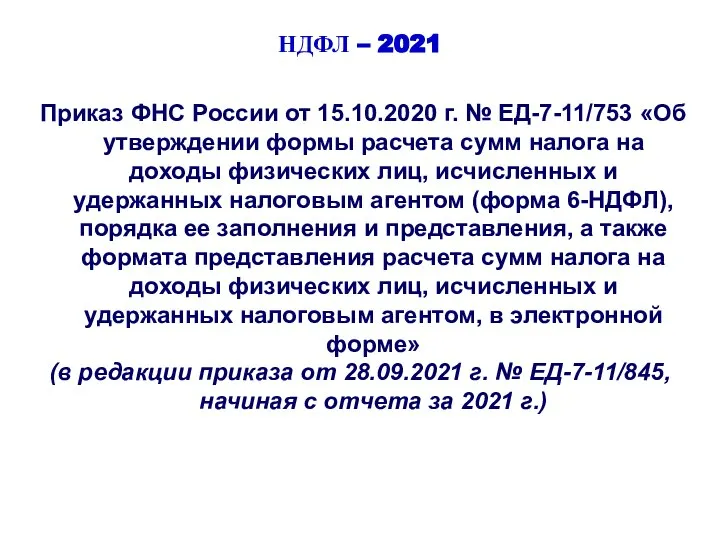

- 129. НДФЛ – 2021 Приказ ФНС России от 15.10.2020 г. № ЕД-7-11/753 «Об утверждении формы расчета сумм

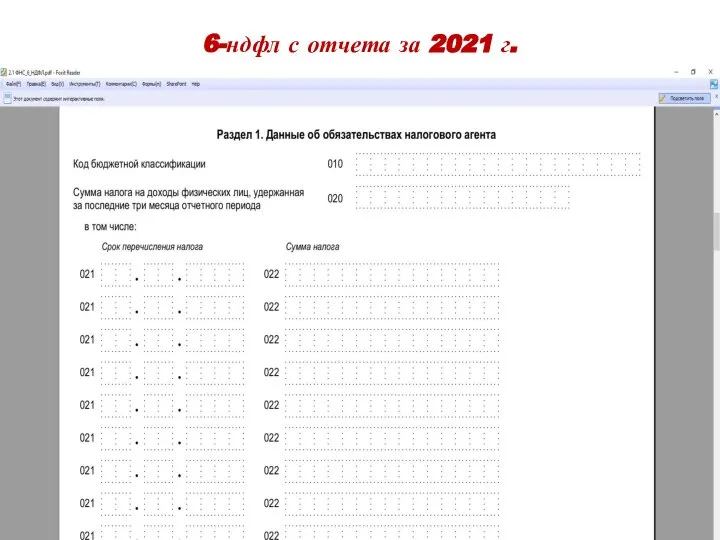

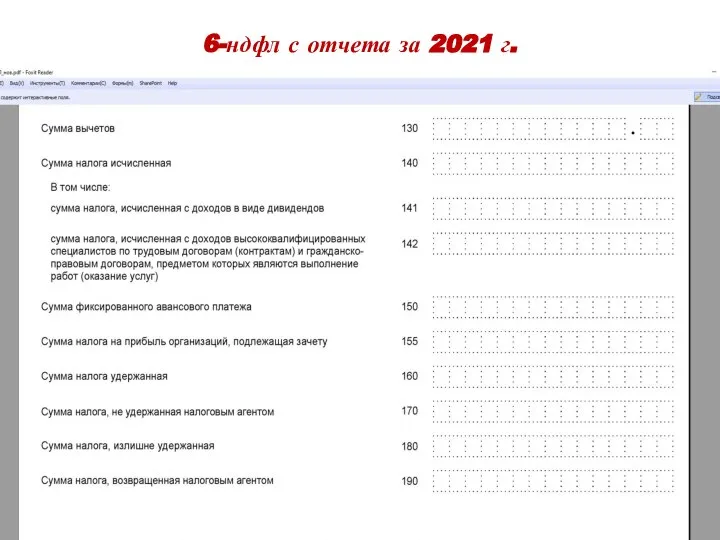

- 130. 6-ндфл с отчета за 2021 г.

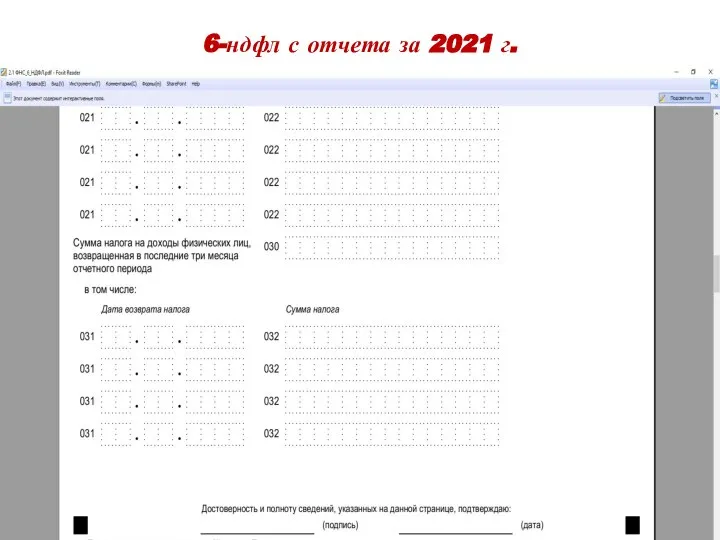

- 131. 6-ндфл с отчета за 2021 г.

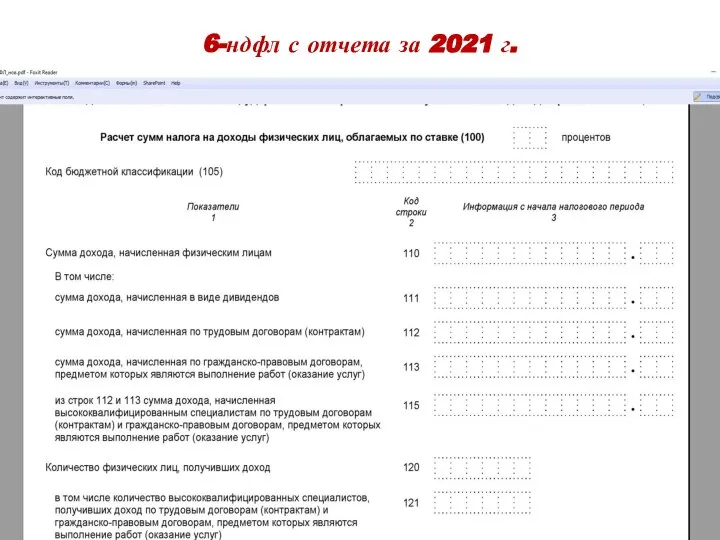

- 132. 6-ндфл с отчета за 2021 г.

- 133. 6-ндфл с отчета за 2021 г.

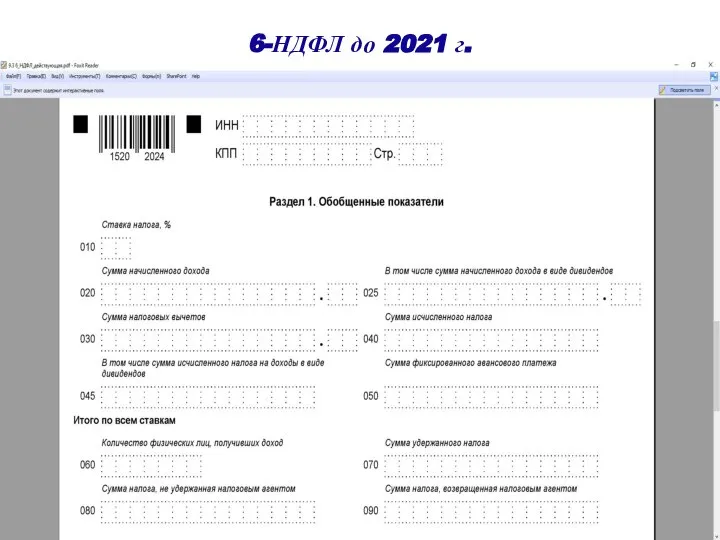

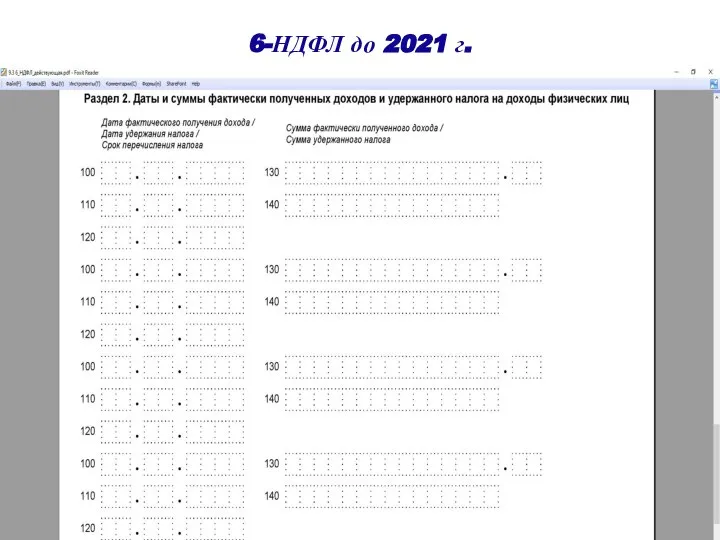

- 134. 6-НДФЛ до 2021 г.

- 135. 6-НДФЛ до 2021 г.

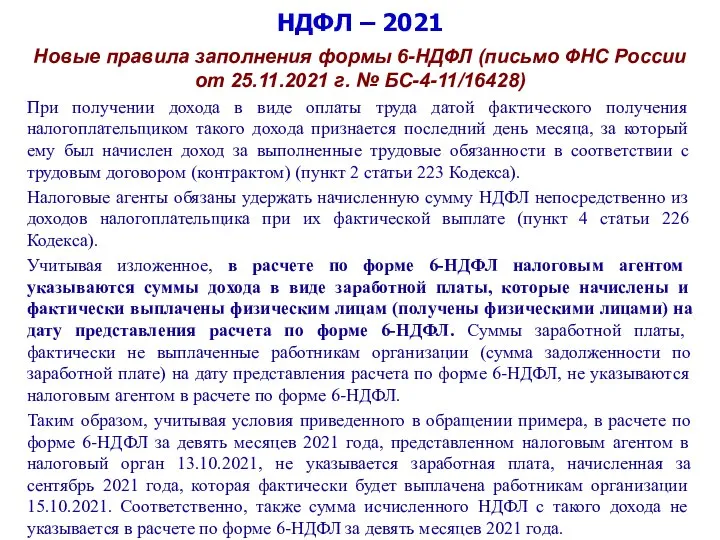

- 136. НДФЛ – 2021 Новые правила заполнения формы 6-НДФЛ (письмо ФНС России от 25.11.2021 г. № БС-4-11/16428)

- 137. НДФЛ – 2021 Новые правила заполнения формы 6-НДФЛ (письмо ФНС России от 25.11.2021 г. № БС-4-11/16428)

- 139. Скачать презентацию

Слайд 3НДФЛ – 2022

Федеральный закон от 29.11.2021 г. № 379-ФЗ «О внесении изменений

НДФЛ – 2022

Федеральный закон от 29.11.2021 г. № 379-ФЗ «О внесении изменений

Слайд 4НДФЛ – 2022

Ст.45.2 НК РФ (в редакции Федерального закона

от 29.11.2021 г.

НДФЛ – 2022

Ст.45.2 НК РФ (в редакции Федерального закона

от 29.11.2021 г.

Слайд 5НДФЛ – 2022

Единым налоговым платежом организации, индивидуального предпринимателя также признаются:

- излишне уплаченные

НДФЛ – 2022

Единым налоговым платежом организации, индивидуального предпринимателя также признаются:

- излишне уплаченные

Слайд 6НДФЛ – 2022

4. Организации и индивидуальные предприниматели, применяющие особый порядок уплаты (перечисления),

НДФЛ – 2022

4. Организации и индивидуальные предприниматели, применяющие особый порядок уплаты (перечисления),

Слайд 7НДФЛ – 2022

6. Зачет денежных средств, признаваемых в качестве единого налогового платежа

НДФЛ – 2022

6. Зачет денежных средств, признаваемых в качестве единого налогового платежа

Слайд 8НДФЛ – 2022

8. Организация, индивидуальный предприниматель имеют право на возврат денежных средств,

НДФЛ – 2022

8. Организация, индивидуальный предприниматель имеют право на возврат денежных средств,

Слайд 9НДФЛ – 2022

Приказ ФНС России от 02.03.2022 г. № ЕД-7-8/178 «Об утверждении

НДФЛ – 2022

Приказ ФНС России от 02.03.2022 г. № ЕД-7-8/178 «Об утверждении

Слайд 10НДФЛ – 2022

НДФЛ – 2022

Слайд 11

2. Единый налоговый платеж. Единый налоговый счет. 2023 год

2. Единый налоговый платеж. Единый налоговый счет. 2023 год

Слайд 12НДФЛ – 2023

Федеральный закон от 14.07.2022 г. № 263-ФЗ «О внесении изменений

НДФЛ – 2023

Федеральный закон от 14.07.2022 г. № 263-ФЗ «О внесении изменений

Слайд 13НДФЛ – 2023

Плюсы ЕНП (ЕНС)

1. Внедрение ЕНС позволит изменить и упростить механизм

НДФЛ – 2023

Плюсы ЕНП (ЕНС)

1. Внедрение ЕНС позволит изменить и упростить механизм

Слайд 14НДФЛ – 2023

Плюсы ЕНП (ЕНС)

5. Введение института единого налогового счета планируется одновременно

НДФЛ – 2023

Плюсы ЕНП (ЕНС)

5. Введение института единого налогового счета планируется одновременно

Слайд 15НДФЛ – 2023

Преимущества ЕНП (ЕНС)

Один платеж + 2 реквизита в платеже

1 срок

НДФЛ – 2023

Преимущества ЕНП (ЕНС)

Один платеж + 2 реквизита в платеже

1 срок

Слайд 16НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 17НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 18НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 19НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 20НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 21НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 22НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.11.3 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 23НДФЛ – 2023

Ст.21 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.21 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 24НДФЛ – 2023

Ст.32 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.32 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 25НДФЛ – 2023

Ст.32 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.32 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 26НДФЛ – 2023

Ст.32 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.32 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 27НДФЛ – 2023

Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 28НДФЛ – 2023

Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 29НДФЛ – 2023

Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 30НДФЛ – 2023

Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 31НДФЛ – 2023

Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.45 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 32НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 33НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 34НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 35НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 36Проект Уведомления с 2023 г.

Проект Уведомления с 2023 г.

Слайд 37НДФЛ – 2023

Ст.4 Федерального закона от 14.07.2022 г. № 263-ФЗ

12. В течение

НДФЛ – 2023

Ст.4 Федерального закона от 14.07.2022 г. № 263-ФЗ

12. В течение

Слайд 38НДФЛ – 2023

Ст.4 Федерального закона от 14.07.2022 г. № 263-ФЗ

14. Налогоплательщики могут

НДФЛ – 2023

Ст.4 Федерального закона от 14.07.2022 г. № 263-ФЗ

14. Налогоплательщики могут

Слайд 39НДФЛ – 2023

Вопросы бухгалтерского и налогового учета

Приказ Минфина России от 29.07.1998 г.

НДФЛ – 2023

Вопросы бухгалтерского и налогового учета

Приказ Минфина России от 29.07.1998 г.

Слайд 40НДФЛ – 2023

Вопросы бухгалтерского и налогового учета

2. Объединение субсчетов 69 «Расчеты по

НДФЛ – 2023

Вопросы бухгалтерского и налогового учета

2. Объединение субсчетов 69 «Расчеты по

Слайд 41НДФЛ – 2023

Вопросы бухгалтерского и налогового учета

- Необходимо пересмотреть регистры учета по

НДФЛ – 2023

Вопросы бухгалтерского и налогового учета

- Необходимо пересмотреть регистры учета по

Слайд 42НДФЛ – 2023

Ст.75 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.75 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 43НДФЛ – 2023

Ст.76 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.76 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 44НДФЛ – 2023

Ст.76 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.76 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 45НДФЛ – 2023

Ст.78 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.78 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 46НДФЛ – 2023

Ст.78 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.78 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 47НДФЛ – 2023

Ст.79 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.79 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 48НДФЛ – 2023

Ст.79 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.79 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 49НДФЛ – 2023

Ст.119 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.119 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 50НДФЛ – 2023

Ст.119 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.119 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 51НДФЛ – 2023

Ст.119.1 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.119.1 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 52НДФЛ – 2023

Ст.120 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.120 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 53НДФЛ – 2023

Ст.120 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.120 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 54НДФЛ – 2023

Ст.122 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.122 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 55НДФЛ – 2023

Ст.122 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.122 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 56НДФЛ – 2023

Ст.123 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.123 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 57

3. Новые правила исчисления и уплаты НДФЛ

3. Новые правила исчисления и уплаты НДФЛ

Слайд 58НДФЛ – 2023

Ст.223 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.223 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 59НДФЛ – 2023

Ст.223 НК РФ)

Статья 223. Дата фактического получения дохода.

1. В целях

НДФЛ – 2023

Ст.223 НК РФ)

Статья 223. Дата фактического получения дохода.

1. В целях

Слайд 60НДФЛ – 2023

Ст.226 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.226 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 61НДФЛ – 2023

Ст.230 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.230 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 62НДФЛ – 2023

Ст.230 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.230 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 63Проект 6-НДФЛ с 2023 года

Проект 6-НДФЛ с 2023 года

Слайд 64Проект 6-НДФЛ с 2023 года

Проект 6-НДФЛ с 2023 года

Слайд 65Проект 6-НДФЛ с 2023 года

Проект 6-НДФЛ с 2023 года

Слайд 66Страховые взносы – 2023

Федеральный закон от 14.07.2022 г. № 239-ФЗ «О внесении

Страховые взносы – 2023

Федеральный закон от 14.07.2022 г. № 239-ФЗ «О внесении

Слайд 67НДФЛ – 2023

Ст.431 НК РФ (в редакции Федерального закона от 14.07.2022 г.

НДФЛ – 2023

Ст.431 НК РФ (в редакции Федерального закона от 14.07.2022 г.

Слайд 68

4. Изменения НДФЛ 2022 года

4. Изменения НДФЛ 2022 года

Слайд 69НДФЛ – 2022

Влияние увеличения ставки рефинансирования Банка России

с 25.07.2022 г. – 8

НДФЛ – 2022

Влияние увеличения ставки рефинансирования Банка России

с 25.07.2022 г. – 8

Слайд 70НДФЛ – 2022

Ст.212 НК РФ «Особенности определения налоговой базы при получении доходов

НДФЛ – 2022

Ст.212 НК РФ «Особенности определения налоговой базы при получении доходов

Слайд 71НДФЛ – 2022

Ст.212 НК РФ «Особенности определения налоговой базы при получении доходов

НДФЛ – 2022

Ст.212 НК РФ «Особенности определения налоговой базы при получении доходов

Слайд 72НДФЛ – 2022

Ст.212 НК РФ «Особенности определения налоговой базы при получении доходов

НДФЛ – 2022

Ст.212 НК РФ «Особенности определения налоговой базы при получении доходов

Слайд 73НДФЛ – 2022

Федеральный закон от 26.03.2022 г. № 67-ФЗ «О внесении изменений

НДФЛ – 2022

Федеральный закон от 26.03.2022 г. № 67-ФЗ «О внесении изменений

Слайд 74НДФЛ – 2021

Ст.217 НК РФ (в редакции Федерального закона

от 26.03.2022 г.

НДФЛ – 2021

Ст.217 НК РФ (в редакции Федерального закона

от 26.03.2022 г.

Слайд 75НДФЛ – 2022

Письмо ФНС России от 28.03.2022 г. № БС-4-11/3695

Таким образом, не

НДФЛ – 2022

Письмо ФНС России от 28.03.2022 г. № БС-4-11/3695

Таким образом, не

Слайд 76НДФЛ – 2022

Письмо ФНС России от 28.03.2022 г. № БС-4-11/3695

С учетом положений

НДФЛ – 2022

Письмо ФНС России от 28.03.2022 г. № БС-4-11/3695

С учетом положений

Слайд 77НДФЛ – 2022

Ст.214.2 НК РФ «Особенности определения налоговой базы при получении доходов

НДФЛ – 2022

Ст.214.2 НК РФ «Особенности определения налоговой базы при получении доходов

Слайд 78НДФЛ – 2022

Ст.231 НК РФ «Порядок взыскания и возврата налога»

1. Излишне удержанная

НДФЛ – 2022

Ст.231 НК РФ «Порядок взыскания и возврата налога»

1. Излишне удержанная

Слайд 79НДФЛ – 2022

Федеральный закон от 14.07.2022 г. № 323-ФЗ «О внесении изменений

НДФЛ – 2022

Федеральный закон от 14.07.2022 г. № 323-ФЗ «О внесении изменений

Слайд 80НДФЛ – 2022

Ст.217 НК РФ (в редакции Федерального закона

от 14.07.2022 г.

НДФЛ – 2022

Ст.217 НК РФ (в редакции Федерального закона

от 14.07.2022 г.

Слайд 81НДФЛ – 2022

Ст.219 НК РФ (в редакции Федерального закона

от 14.07.2022 г.

НДФЛ – 2022

Ст.219 НК РФ (в редакции Федерального закона

от 14.07.2022 г.

Слайд 82НДФЛ – 2022

Ст.219 НК РФ (в редакции Федерального закона

от 14.07.2022 г.

НДФЛ – 2022

Ст.219 НК РФ (в редакции Федерального закона

от 14.07.2022 г.

Слайд 83НДФЛ – 2022

Ст.219 НК РФ (в редакции Федерального закона

от 14.07.2022 г.

НДФЛ – 2022

Ст.219 НК РФ (в редакции Федерального закона

от 14.07.2022 г.

Слайд 84НДФЛ – 2022

Ст.219 НК РФ (в редакции Федерального закона

от 14.07.2022 г.

НДФЛ – 2022

Ст.219 НК РФ (в редакции Федерального закона

от 14.07.2022 г.

Слайд 85НДФЛ – 2022

Ст.219 НК РФ (в редакции Федерального закона

от 14.07.2022 г.

НДФЛ – 2022

Ст.219 НК РФ (в редакции Федерального закона

от 14.07.2022 г.

Слайд 86

5. Планируемые изменения НДФЛ с 2023 года

5. Планируемые изменения НДФЛ с 2023 года

Слайд 87НДФЛ – 2023

Проект Федерального закона «О внесении изменений в части первую и

НДФЛ – 2023

Проект Федерального закона «О внесении изменений в части первую и

Слайд 88НДФЛ – 2023

Ст.208 НК РФ (в редакции проекта Федерального закона)

Статья 208. Доходы

НДФЛ – 2023

Ст.208 НК РФ (в редакции проекта Федерального закона)

Статья 208. Доходы

Слайд 89НДФЛ – 2023

Ст.208 НК РФ (в редакции проекта Федерального закона)

Статья 208. Доходы

НДФЛ – 2023

Ст.208 НК РФ (в редакции проекта Федерального закона)

Статья 208. Доходы

Слайд 90НДФЛ – 2023

Ст.217 НК РФ (в редакции проекта Федерального закона)

Статья 217. Доходы,

НДФЛ – 2023

Ст.217 НК РФ (в редакции проекта Федерального закона)

Статья 217. Доходы,

Слайд 91НДФЛ – 2023

ст.226 НК РФ (в редакции проекта Федерального закона)

Статья 226. Особенности

НДФЛ – 2023

ст.226 НК РФ (в редакции проекта Федерального закона)

Статья 226. Особенности

Слайд 92НДФЛ – 2023

ст.226 НК РФ (в редакции проекта Федерального закона)

Статья 226. Особенности

НДФЛ – 2023

ст.226 НК РФ (в редакции проекта Федерального закона)

Статья 226. Особенности

Слайд 93НДФЛ – 2023

ст.226 НК РФ (в редакции проекта Федерального закона)

Статья 230. Обеспечение

НДФЛ – 2023

ст.226 НК РФ (в редакции проекта Федерального закона)

Статья 230. Обеспечение

Слайд 94НДФЛ – 2023

Ст.217 НК РФ (в редакции проекта Федерального закона)

Статья 217. Доходы,

НДФЛ – 2023

Ст.217 НК РФ (в редакции проекта Федерального закона)

Статья 217. Доходы,

Слайд 95НДФЛ – 2023

Ст.217 НК РФ (в редакции проекта Федерального закона)

Статья 217. Доходы,

НДФЛ – 2023

Ст.217 НК РФ (в редакции проекта Федерального закона)

Статья 217. Доходы,

Слайд 96НДФЛ – 2023

до 2023 года - Письмо Минфина России от 11.01.2022 г.

НДФЛ – 2023

до 2023 года - Письмо Минфина России от 11.01.2022 г.

Слайд 97НДФЛ – 2023

Ст.218 НК РФ (в редакции проекта Федерального закона)

Статья 218. Стандартные

НДФЛ – 2023

Ст.218 НК РФ (в редакции проекта Федерального закона)

Статья 218. Стандартные

Слайд 98НДФЛ – 2023

подп.2 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

НДФЛ – 2023

подп.2 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

Слайд 99НДФЛ – 2023

подп.2 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

НДФЛ – 2023

подп.2 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

Слайд 100НДФЛ – 2023

подп.2 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

НДФЛ – 2023

подп.2 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

Слайд 101НДФЛ – 2023

подп.3 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

НДФЛ – 2023

подп.3 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

Слайд 102НДФЛ – 2023

подп.3 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

НДФЛ – 2023

подп.3 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

Слайд 103НДФЛ – 2023

подп.3 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

НДФЛ – 2023

подп.3 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

Слайд 104НДФЛ – 2023

подп.3 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

НДФЛ – 2023

подп.3 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

Слайд 105НДФЛ – 2023

подп.4 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

НДФЛ – 2023

подп.4 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

Слайд 106НДФЛ – 2023

подп.4 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

НДФЛ – 2023

подп.4 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

Слайд 107НДФЛ – 2023

подп.7 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

НДФЛ – 2023

подп.7 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

Слайд 108НДФЛ – 2023

подп.7 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

НДФЛ – 2023

подп.7 п.1 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья

Слайд 109НДФЛ – 2023

п.3 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья 219.

НДФЛ – 2023

п.3 ст.219 НК РФ (в редакции проекта Федерального закона)

Статья 219.

Слайд 110НДФЛ – 2023

абз.17 – 20 п.2 ст.220 НК РФ (в редакции проекта

НДФЛ – 2023

абз.17 – 20 п.2 ст.220 НК РФ (в редакции проекта

Слайд 111НДФЛ – 2023

абз.17 – 20 п.2 ст.220 НК РФ (в редакции проекта

НДФЛ – 2023

абз.17 – 20 п.2 ст.220 НК РФ (в редакции проекта

Слайд 112НДФЛ – 2023

п.8 ст.220 НК РФ (в редакции проекта Федерального закона)

Статья 220.

НДФЛ – 2023

п.8 ст.220 НК РФ (в редакции проекта Федерального закона)

Статья 220.

Слайд 113НДФЛ – 2023

ст.221 НК РФ (в редакции проекта Федерального закона)

Статья 221. Упрощенный

НДФЛ – 2023

ст.221 НК РФ (в редакции проекта Федерального закона)

Статья 221. Упрощенный

Слайд 114НДФЛ – 2023

ст.221 НК РФ (в редакции проекта Федерального закона)

Статья 221. Упрощенный

НДФЛ – 2023

ст.221 НК РФ (в редакции проекта Федерального закона)

Статья 221. Упрощенный

Слайд 115НДФЛ – 2023

ст.221 НК РФ (в редакции проекта Федерального закона)

Статья 221. Упрощенный

НДФЛ – 2023

ст.221 НК РФ (в редакции проекта Федерального закона)

Статья 221. Упрощенный

Слайд 116НДФЛ – 2023

ст.221 НК РФ (в редакции проекта Федерального закона)

Статья 221. Упрощенный

НДФЛ – 2023

ст.221 НК РФ (в редакции проекта Федерального закона)

Статья 221. Упрощенный

Слайд 117НДФЛ – 2023

ст.221 НК РФ (в редакции проекта Федерального закона)

Статья 221. Упрощенный

НДФЛ – 2023

ст.221 НК РФ (в редакции проекта Федерального закона)

Статья 221. Упрощенный

Слайд 118НДФЛ – 2021

Федеральный закон от 20.04.2021 № 100-ФЗ «О внесении изменений в

НДФЛ – 2021

Федеральный закон от 20.04.2021 № 100-ФЗ «О внесении изменений в

Слайд 119НДФЛ – 2021

ст.221.1 НК РФ (в редакции Федерального закона

от 20.04.2021 г.

НДФЛ – 2021

ст.221.1 НК РФ (в редакции Федерального закона

от 20.04.2021 г.

Слайд 120НДФЛ – 2021

ст.221.1 НК РФ (в редакции Федерального закона

от 20.04.2021 г.

НДФЛ – 2021

ст.221.1 НК РФ (в редакции Федерального закона

от 20.04.2021 г.

Слайд 121НДФЛ – 2021

ст.221.1 НК РФ (в редакции Федерального закона

от 20.04.2021 г.

НДФЛ – 2021

ст.221.1 НК РФ (в редакции Федерального закона

от 20.04.2021 г.

Слайд 122НДФЛ – 2022

п.2 ст.219 НК РФ (в редакции Федерального закона

от 20.04.2021

НДФЛ – 2022

п.2 ст.219 НК РФ (в редакции Федерального закона

от 20.04.2021

Слайд 123НДФЛ – 2022

п.2 ст.219 НК РФ (в редакции Федерального закона

от 20.04.2021

НДФЛ – 2022

п.2 ст.219 НК РФ (в редакции Федерального закона

от 20.04.2021

Слайд 124НДФЛ – 2022

п.2 ст.219 НК РФ (в редакции Федерального закона

от 20.04.2021

НДФЛ – 2022

п.2 ст.219 НК РФ (в редакции Федерального закона

от 20.04.2021

Слайд 125НДФЛ – 2022

Письмо ФНС России от 23.06.2022 г. № БС-15-11/71

Статья 41

НДФЛ – 2022

Письмо ФНС России от 23.06.2022 г. № БС-15-11/71

Статья 41

Слайд 126НДФЛ – 2022

Письмо ФНС России от 23.06.2022 г. № БС-15-11/71

Исходя из положений

НДФЛ – 2022

Письмо ФНС России от 23.06.2022 г. № БС-15-11/71

Исходя из положений

Слайд 127НДФЛ – 2022

Письмо ФНС России от 23.06.2022 г. № БС-15-11/71

Согласно подпункту 1

НДФЛ – 2022

Письмо ФНС России от 23.06.2022 г. № БС-15-11/71

Согласно подпункту 1

Слайд 128НДФЛ – 2022

Письмо Минфина России от 24 ноября 2021 г. № 03-04-05/95017

НДФЛ – 2022

Письмо Минфина России от 24 ноября 2021 г. № 03-04-05/95017

Слайд 129НДФЛ – 2021

Приказ ФНС России от 15.10.2020 г. № ЕД-7-11/753 «Об утверждении

НДФЛ – 2021

Приказ ФНС России от 15.10.2020 г. № ЕД-7-11/753 «Об утверждении

Слайд 1306-ндфл с отчета за 2021 г.

6-ндфл с отчета за 2021 г.

Слайд 1316-ндфл с отчета за 2021 г.

6-ндфл с отчета за 2021 г.

Слайд 1326-ндфл с отчета за 2021 г.

6-ндфл с отчета за 2021 г.

Слайд 1336-ндфл с отчета за 2021 г.

6-ндфл с отчета за 2021 г.

Слайд 1346-НДФЛ до 2021 г.

6-НДФЛ до 2021 г.

Слайд 1356-НДФЛ до 2021 г.

6-НДФЛ до 2021 г.

Слайд 136НДФЛ – 2021

Новые правила заполнения формы 6-НДФЛ (письмо ФНС России от 25.11.2021

НДФЛ – 2021

Новые правила заполнения формы 6-НДФЛ (письмо ФНС России от 25.11.2021

Слайд 137НДФЛ – 2021

Новые правила заполнения формы 6-НДФЛ (письмо ФНС России от 25.11.2021

НДФЛ – 2021

Новые правила заполнения формы 6-НДФЛ (письмо ФНС России от 25.11.2021

Branderburg

Branderburg ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH

ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504

Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504  ИСТОРИЯ ОРУЖИЯ

ИСТОРИЯ ОРУЖИЯ Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования

Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования Индивидуальный жилой дом

Индивидуальный жилой дом Горные породы и минералы, слагающие земную кору

Горные породы и минералы, слагающие земную кору Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА»

Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА» Экзотические и перспективные виды электростанций

Экзотические и перспективные виды электростанций Профессиональные кадровые и бухгалтерские услуги

Профессиональные кадровые и бухгалтерские услуги Предмет стереометрия. Аксиомы стереометрии

Предмет стереометрия. Аксиомы стереометрии My Pets

My Pets  Величие многонациональной российской культуры

Величие многонациональной российской культуры Управление собственным капиталом корпорации

Управление собственным капиталом корпорации Презентация на тему Храмы Древней Греции

Презентация на тему Храмы Древней Греции  Механическая кулинарная обработка рыбы

Механическая кулинарная обработка рыбы Декоративные водоемы, ручьи и фонтаны (фотографии)

Декоративные водоемы, ручьи и фонтаны (фотографии) 10+ Интересни начини како да се користи Интернет за Маркетинг

10+ Интересни начини како да се користи Интернет за Маркетинг  Литьё. Что такое литьё?

Литьё. Что такое литьё? Ориентир на клиентов. SMM Маяк

Ориентир на клиентов. SMM Маяк Планирование продаж

Планирование продаж Проблемы морального и эмоционального развития в дошкольном возрасте

Проблемы морального и эмоционального развития в дошкольном возрасте Как празднуют Новый год в разных странах

Как празднуют Новый год в разных странах ИТ Стратегия

ИТ Стратегия Физиология питания

Физиология питания Грамоты на соревнования

Грамоты на соревнования Формы обобщения собственного опыта работы

Формы обобщения собственного опыта работы Nucleul ARM Cortex M

Nucleul ARM Cortex M