- Региональные налоги РФ __

Содержание

- 2. "Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии

- 3. Транспортный налог Транспортный налог является одним из региональных налогов и устанавливается НК и законами субъектов Российской

- 4. Транспортный налог Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства, признаваемые объектом налогообложения

- 5. Налог на имущество организаций Законодательные органы субъектов РФ, устанавливая данный региональный налог определяют налоговую ставку в

- 6. Налог на имущество организаций Налоговая база данного регионального налога определяется как среднегодовая стоимость имущества, признаваемого объектом

- 7. Налог на игорный бизнес Налогоплательщиками этого регионального налога признаются организации или индивидуальные предприниматели, которые ведут предпринимательскую

- 9. Скачать презентацию

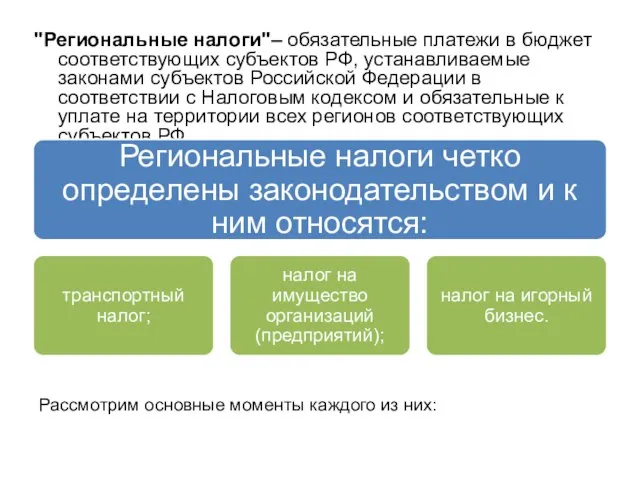

Слайд 2"Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов

"Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов

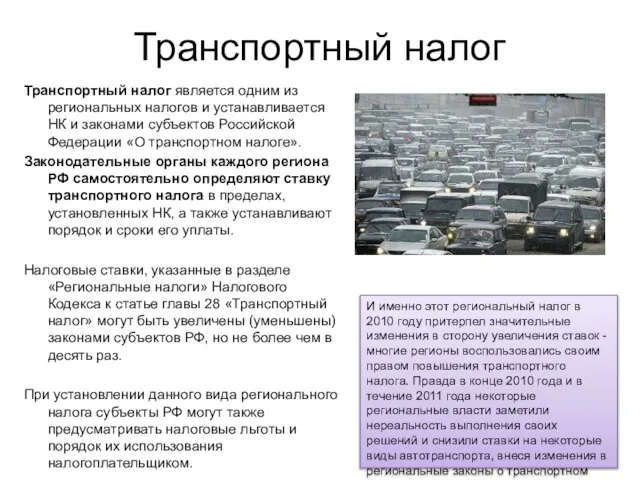

Слайд 3Транспортный налог

Транспортный налог является одним из региональных налогов и устанавливается НК и

Транспортный налог

Транспортный налог является одним из региональных налогов и устанавливается НК и

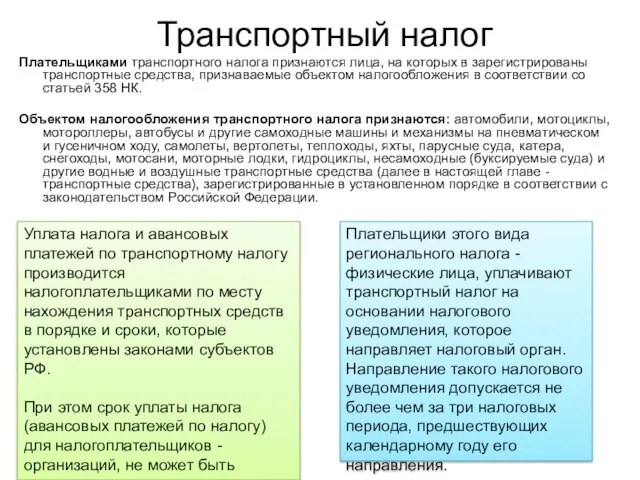

Слайд 4Транспортный налог

Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства,

Транспортный налог

Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства,

Слайд 5Налог на имущество организаций

Законодательные органы субъектов РФ, устанавливая данный региональный налог определяют

Налог на имущество организаций

Законодательные органы субъектов РФ, устанавливая данный региональный налог определяют

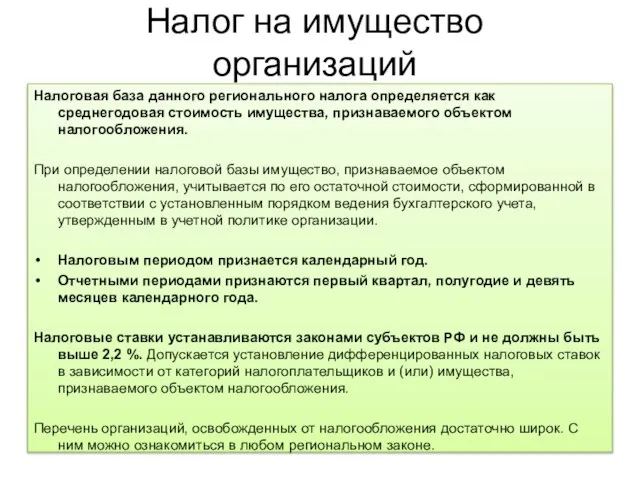

Слайд 6Налог на имущество организаций

Налоговая база данного регионального налога определяется как среднегодовая стоимость

Налог на имущество организаций

Налоговая база данного регионального налога определяется как среднегодовая стоимость

Слайд 7Налог на игорный бизнес

Налогоплательщиками этого регионального налога признаются организации или индивидуальные предприниматели,

Налог на игорный бизнес

Налогоплательщиками этого регионального налога признаются организации или индивидуальные предприниматели,

Презентация на тему Образы животных во фразеологизмах

Презентация на тему Образы животных во фразеологизмах  Великие художники

Великие художники Интегрированная концепция и уровни абстракции

Интегрированная концепция и уровни абстракции Angl

Angl ООО ”Toys for men”

ООО ”Toys for men” Принятие управленческих решений

Принятие управленческих решений Психогимнастика и психодрама

Психогимнастика и психодрама 20141110_prezentatsiya9

20141110_prezentatsiya9 Патофизиология pancreas и печени

Патофизиология pancreas и печени Прием и увольнение сотрудников

Прием и увольнение сотрудников Приложение к решению совета депутатов города Новосибирска. Карты

Приложение к решению совета депутатов города Новосибирска. Карты Нравственное воспитание

Нравственное воспитание Челябинск

Челябинск Правовое просвещение детей

Правовое просвещение детей Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР

Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация

Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация Торжественная линейка. 75-летие Сталинградской битвы

Торжественная линейка. 75-летие Сталинградской битвы Твоя жизнь – в твоих руках

Твоя жизнь – в твоих руках Рубрика Техника продаж

Рубрика Техника продаж Выращивание кристаллов в домашних условиях

Выращивание кристаллов в домашних условиях I Moscow International Design

I Moscow International Design Монастыри и храмы

Монастыри и храмы Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен

Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен «Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані

«Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані Система охлаждения с заданными значениями

Система охлаждения с заданными значениями Система равноправного партнерства TNT

Система равноправного партнерства TNT Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте

Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу

Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу