- Административное право

Содержание

- 2. Статья 16.23 КоАП РФ. Незаконное осуществление деятельности в области таможенного дела 1. Совершение таможенных операций от

- 3. 2. Осуществление деятельности в качестве таможенных перевозчиков, уполномоченных экономических операторов, владельцев магазинов беспошлинной торговли, складов временного

- 4. Гипотеза 1. Совершение таможенных операций от имени декларанта или других заинтересованных лиц лицом, не включенным в

- 5. Гипотеза 2. Осуществление деятельности в качестве таможенных перевозчиков, уполномоченных экономических операторов, владельцев магазинов беспошлинной торговли, складов

- 6. Диспозиция 1.Совершение таможенных операций от имени декларанта или других заинтересованных лиц лицом, не включенным в реестр

- 7. Диспозиция 2. Осуществление деятельности в качестве таможенных перевозчиков, уполномоченных экономических операторов, владельцев магазинов беспошлинной торговли, складов

- 8. Санкция административный штраф для граждан в размере от одной тысячи пятисот до двух тысяч пятисот рублей;

- 9. Объект правонарушения Объект правонарушения – деятельность в области таможенного дела

- 10. Субъект правонарушения это физическое лицо или юридическое лицо, совершившее административное правонарушение: Лицо, совершающее таможенные операции от

- 11. Объективная сторона ч. 1 ст. 16.23 состоит в том, что виновный совершает хотя бы одно из

- 12. Объективная сторона Оконченным данные правонарушения считаются с момента совершения любого из действий, перечисленных в ч. 1,

- 13. Субъективная сторона Субъективная сторона указанных выше правонарушений чаще всего характеризуется умыслом, хотя правонарушение, предусмотренное в ч.

- 14. Судебное решение Ленинского районного суда г. Новороссийска Краснодарского края о рассмотрении протеста Новороссийского транспортного прокурора на

- 15. Постановлением заместителя начальника Новороссийской таможни по правоохранительной деятельности от 29.08.2011 г. Кириллов И.П. признан виновным в

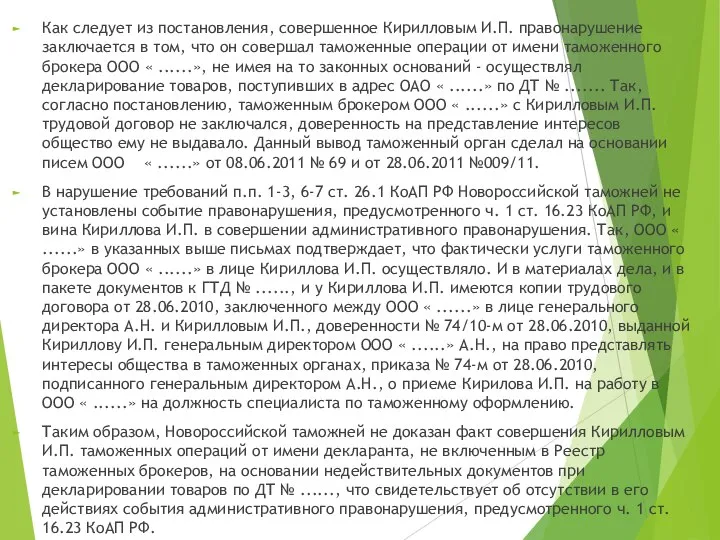

- 16. Как следует из постановления, совершенное Кирилловым И.П. правонарушение заключается в том, что он совершал таможенные операции

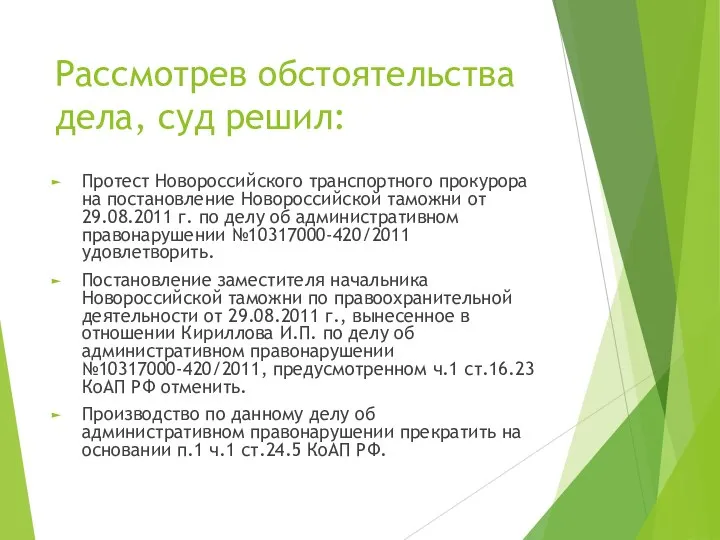

- 17. Рассмотрев обстоятельства дела, суд решил: Протест Новороссийского транспортного прокурора на постановление Новороссийской таможни от 29.08.2011 г.

- 19. Скачать презентацию

Слайд 2Статья 16.23 КоАП РФ. Незаконное осуществление деятельности в области таможенного дела

1. Совершение

Статья 16.23 КоАП РФ. Незаконное осуществление деятельности в области таможенного дела

1. Совершение

Слайд 32. Осуществление деятельности в качестве таможенных перевозчиков, уполномоченных экономических операторов, владельцев магазинов

2. Осуществление деятельности в качестве таможенных перевозчиков, уполномоченных экономических операторов, владельцев магазинов

Слайд 4Гипотеза

1. Совершение таможенных операций от имени декларанта или других заинтересованных лиц лицом,

Гипотеза

1. Совершение таможенных операций от имени декларанта или других заинтересованных лиц лицом,

Слайд 5Гипотеза

2. Осуществление деятельности в качестве таможенных перевозчиков, уполномоченных экономических операторов, владельцев магазинов

Гипотеза

2. Осуществление деятельности в качестве таможенных перевозчиков, уполномоченных экономических операторов, владельцев магазинов

Слайд 6Диспозиция

1.Совершение таможенных операций от имени декларанта или других заинтересованных лиц лицом, не

Диспозиция

1.Совершение таможенных операций от имени декларанта или других заинтересованных лиц лицом, не

Слайд 7Диспозиция

2. Осуществление деятельности в качестве таможенных перевозчиков, уполномоченных экономических операторов, владельцев магазинов

Диспозиция

2. Осуществление деятельности в качестве таможенных перевозчиков, уполномоченных экономических операторов, владельцев магазинов

Слайд 8Санкция

административный штраф для граждан в размере от одной тысячи пятисот до двух

Санкция

административный штраф для граждан в размере от одной тысячи пятисот до двух

Слайд 9Объект правонарушения

Объект правонарушения – деятельность в области таможенного дела

Объект правонарушения

Объект правонарушения – деятельность в области таможенного дела

Слайд 10Субъект правонарушения

это физическое лицо или юридическое лицо, совершившее административное правонарушение:

Лицо, совершающее таможенные операции от имени

Субъект правонарушения

это физическое лицо или юридическое лицо, совершившее административное правонарушение:

Лицо, совершающее таможенные операции от имени

Слайд 11Объективная сторона

ч. 1 ст. 16.23 состоит в том, что виновный совершает хотя бы одно из

Объективная сторона

ч. 1 ст. 16.23 состоит в том, что виновный совершает хотя бы одно из

Слайд 12Объективная сторона

Оконченным данные правонарушения считаются с момента совершения любого из действий, перечисленных

Объективная сторона

Оконченным данные правонарушения считаются с момента совершения любого из действий, перечисленных

Слайд 13Субъективная сторона

Субъективная сторона указанных выше правонарушений чаще всего характеризуется умыслом, хотя правонарушение,

Субъективная сторона

Субъективная сторона указанных выше правонарушений чаще всего характеризуется умыслом, хотя правонарушение,

Слайд 14Судебное решение Ленинского районного суда г. Новороссийска Краснодарского края о рассмотрении протеста

Судебное решение Ленинского районного суда г. Новороссийска Краснодарского края о рассмотрении протеста

Слайд 15Постановлением заместителя начальника Новороссийской таможни по правоохранительной деятельности от 29.08.2011 г. Кириллов

Постановлением заместителя начальника Новороссийской таможни по правоохранительной деятельности от 29.08.2011 г. Кириллов

Слайд 16Как следует из постановления, совершенное Кирилловым И.П. правонарушение заключается в том, что

Как следует из постановления, совершенное Кирилловым И.П. правонарушение заключается в том, что

Слайд 17Рассмотрев обстоятельства дела, суд решил:

Протест Новороссийского транспортного прокурора на постановление Новороссийской таможни

Рассмотрев обстоятельства дела, суд решил:

Протест Новороссийского транспортного прокурора на постановление Новороссийской таможни

Numbers

Numbers Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений

Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений Дети блокадного Ленинграда

Дети блокадного Ленинграда Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass

Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass Презентация на тему Осенние и зимние явления в жизни растений

Презентация на тему Осенние и зимние явления в жизни растений  Puzanova Natalia AlexandrovnaCognitive approach to synonymy.

Puzanova Natalia AlexandrovnaCognitive approach to synonymy. Гимнастика. История возникновения и развития спортивной гимнастики

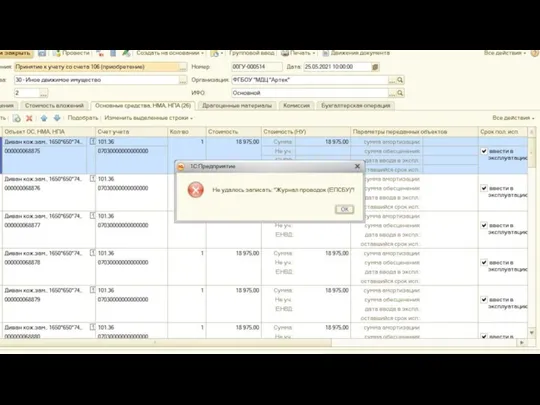

Гимнастика. История возникновения и развития спортивной гимнастики Принятие к учету по КФО 2

Принятие к учету по КФО 2 VIII общешкольная конференция «Учись учиться»

VIII общешкольная конференция «Учись учиться» Paint Tool SAI

Paint Tool SAI Классификация таймфреймов

Классификация таймфреймов Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба

Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба 5_Obrazovanie_i_nauka_19_veka (1)

5_Obrazovanie_i_nauka_19_veka (1) Презентация на тему Пьер Огюстен Карон де Бомарше

Презентация на тему Пьер Огюстен Карон де Бомарше Транснационализация мировой экономики

Транснационализация мировой экономики Виды письменных источников

Виды письменных источников Воспитательная программа

Воспитательная программа Что мы знаем о мёде

Что мы знаем о мёде Население России

Население России Природный и попутные нефтяные газы

Природный и попутные нефтяные газы 9

9 Zielony zakątek

Zielony zakątek Рождение Иисуса и его версии

Рождение Иисуса и его версии Николай Егорович Жуковский

Николай Егорович Жуковский Тыва сактаан далганны кылырынын чуруму

Тыва сактаан далганны кылырынын чуруму Logo Project Status and Notification

Logo Project Status and Notification Виды квалификации преступлений

Виды квалификации преступлений Presentation Title Your company information

Presentation Title Your company information