- АГРОСПИКЕР

Содержание

- 2. Мировой рынок. Фьючерсы на зерно и масличный комплекс. АГРОСПИКЕР. Технический анализ меню MGE CBOT KBOT WCE

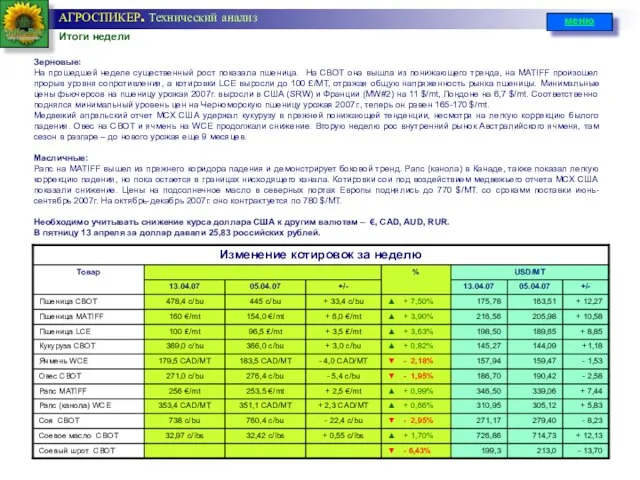

- 3. Итоги недели АГРОСПИКЕР. Технический анализ меню Зерновые: На прошедшей неделе существенный рост показала пшеница. На СВОТ

- 4. СВОТ. Пшеница (мягкая краснозерная озимая) – Wheat (SRW) АГРОСПИКЕР. Технический анализ Технический анализ ситуации Результаты последней

- 5. MATIF. Пшеница ( Мукомольная #2 ) – Wheat (Milling #2) АГРОСПИКЕР. Технический анализ Технический анализ ситуации

- 6. LCE. Пшеница ( Англия ) – Wheat (LWH) АГРОСПИКЕР. Технический анализ Технический анализ ситуации Результаты последней

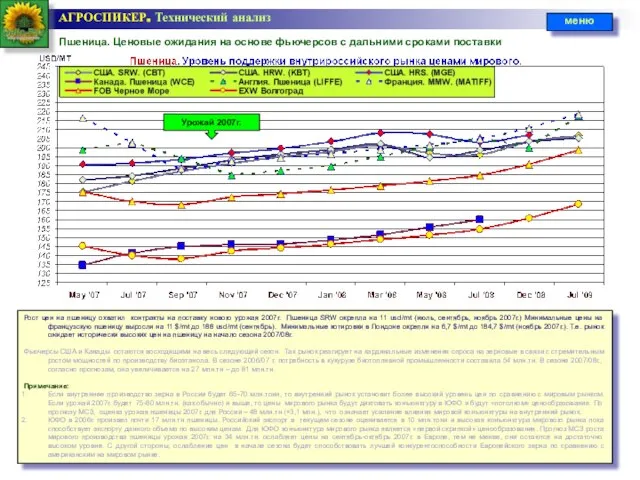

- 7. Пшеница. Ценовые ожидания на основе фьючерсов с дальними сроками поставки АГРОСПИКЕР. Технический анализ Рост цен на

- 8. СВОТ. Кукуруза – Corn АГРОСПИКЕР. Технический анализ Технический анализ ситуации Последняя неделя – слабое движение вверх

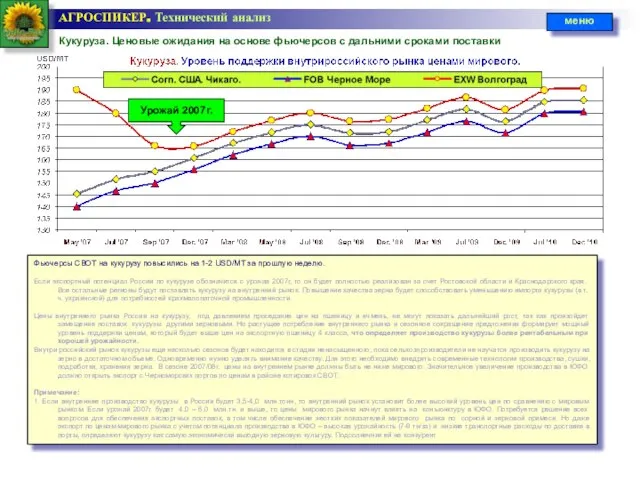

- 9. Кукуруза. Ценовые ожидания на основе фьючерсов с дальними сроками поставки АГРОСПИКЕР. Технический анализ меню Урожай 2007г.

- 10. WCE. Ячмень – Barley АГРОСПИКЕР. Технический анализ Технический анализ ситуации Последняя неделя – снижение рынка на

- 11. Ячмень. Ценовые ожидания на основе фьючерсов с дальними сроками поставки АГРОСПИКЕР. Технический анализ меню Урожай 2007г.

- 12. WCE. Овес – Oats АГРОСПИКЕР. Технический анализ Технический анализ ситуации Последняя неделя – снижение рынка на

- 13. MATIF. Рапс – Rapeseed (Европа) АГРОСПИКЕР. Технический анализ Технический анализ ситуации За прошедшую неделю на европейском

- 14. WCE. Рапс – Rapeseed (Canola) - Канада АГРОСПИКЕР. Технический анализ Технический анализ ситуации Рынок рапса в

- 15. СВОТ. Соя – Soybeans АГРОСПИКЕР. Технический анализ Технический анализ ситуации Рынок сои за неделю показал снижение

- 16. СВОТ. Соевое масло – Soybean Oil АГРОСПИКЕР. Технический анализ Технический анализ ситуации Соевое масло показало рост

- 17. СВОТ. Соевый шрот – Soybean Meal АГРОСПИКЕР. Технический анализ Технический анализ ситуации Рынок соевого шрота снизился

- 18. Масличные. Ценовые ожидания на основе фьючерсов с дальними сроками поставки АГРОСПИКЕР. Технический анализ меню Урожай 2007г.

- 19. Топливный этанол – Denatured Fuel Ethanol АГРОСПИКЕР. Технический анализ Технический анализ ситуации Анализ: Рынок этанола находится

- 20. CRB Future Indexes Grains & Oilseeds - Зерновые и масличные АГРОСПИКЕР. Технический анализ меню

- 21. CRB Future Indexes Livestock - Домашний скот АГРОСПИКЕР. Технический анализ меню

- 22. CRB Future Indexes Energy - Энергетический индекс АГРОСПИКЕР. Технический анализ меню

- 24. Скачать презентацию

Слайд 2Мировой рынок. Фьючерсы на зерно и масличный комплекс.

АГРОСПИКЕР. Технический анализ

меню

MGE

CBOT

KBOT

WCE

LIFFE

MATIFF

Мировой рынок. Фьючерсы на зерно и масличный комплекс.

АГРОСПИКЕР. Технический анализ

меню

MGE

CBOT

KBOT

WCE

LIFFE

MATIFF

Слайд 3Итоги недели

АГРОСПИКЕР. Технический анализ

меню

Зерновые:

На прошедшей неделе существенный рост показала пшеница. На СВОТ

Итоги недели

АГРОСПИКЕР. Технический анализ

меню

Зерновые:

На прошедшей неделе существенный рост показала пшеница. На СВОТ

Слайд 4СВОТ. Пшеница (мягкая краснозерная озимая) – Wheat (SRW)

АГРОСПИКЕР. Технический анализ

Технический анализ

СВОТ. Пшеница (мягкая краснозерная озимая) – Wheat (SRW)

АГРОСПИКЕР. Технический анализ

Технический анализ

Слайд 5MATIF. Пшеница ( Мукомольная #2 ) – Wheat (Milling #2)

АГРОСПИКЕР. Технический анализ

Технический

MATIF. Пшеница ( Мукомольная #2 ) – Wheat (Milling #2)

АГРОСПИКЕР. Технический анализ

Технический

Слайд 6LCE. Пшеница ( Англия ) – Wheat (LWH)

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Результаты

LCE. Пшеница ( Англия ) – Wheat (LWH)

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Результаты

Слайд 7Пшеница. Ценовые ожидания на основе фьючерсов с дальними сроками поставки

АГРОСПИКЕР. Технический анализ

Рост

Пшеница. Ценовые ожидания на основе фьючерсов с дальними сроками поставки

АГРОСПИКЕР. Технический анализ

Рост

Слайд 8СВОТ. Кукуруза – Corn

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Последняя неделя – слабое

СВОТ. Кукуруза – Corn

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Последняя неделя – слабое

Слайд 9Кукуруза. Ценовые ожидания на основе фьючерсов с дальними сроками поставки

АГРОСПИКЕР. Технический анализ

меню

Урожай

Кукуруза. Ценовые ожидания на основе фьючерсов с дальними сроками поставки

АГРОСПИКЕР. Технический анализ

меню

Урожай

Слайд 10WCE. Ячмень – Barley

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Последняя неделя – снижение

WCE. Ячмень – Barley

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Последняя неделя – снижение

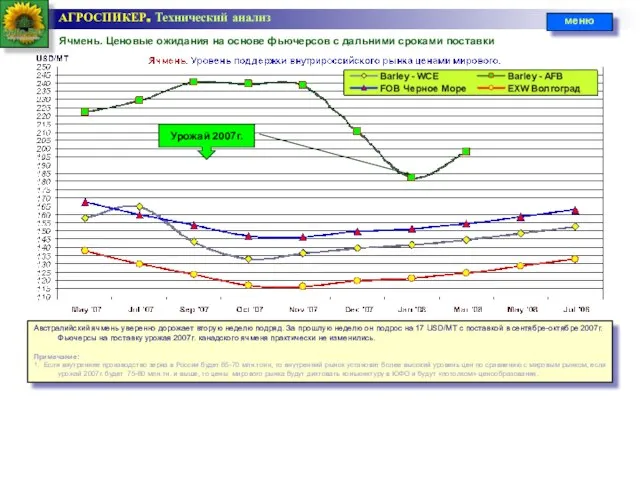

Слайд 11Ячмень. Ценовые ожидания на основе фьючерсов с дальними сроками поставки

АГРОСПИКЕР. Технический анализ

меню

Урожай

Ячмень. Ценовые ожидания на основе фьючерсов с дальними сроками поставки

АГРОСПИКЕР. Технический анализ

меню

Урожай

Слайд 12WCE. Овес – Oats

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Последняя неделя – снижение

WCE. Овес – Oats

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Последняя неделя – снижение

Слайд 13MATIF. Рапс – Rapeseed (Европа)

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

За прошедшую неделю

MATIF. Рапс – Rapeseed (Европа)

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

За прошедшую неделю

Слайд 14WCE. Рапс – Rapeseed (Canola) - Канада

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Рынок рапса

WCE. Рапс – Rapeseed (Canola) - Канада

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Рынок рапса

Слайд 15СВОТ. Соя – Soybeans

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Рынок сои за неделю

СВОТ. Соя – Soybeans

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Рынок сои за неделю

Слайд 16СВОТ. Соевое масло – Soybean Oil

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Соевое масло

СВОТ. Соевое масло – Soybean Oil

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Соевое масло

Слайд 17СВОТ. Соевый шрот – Soybean Meal

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Рынок соевого

СВОТ. Соевый шрот – Soybean Meal

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Рынок соевого

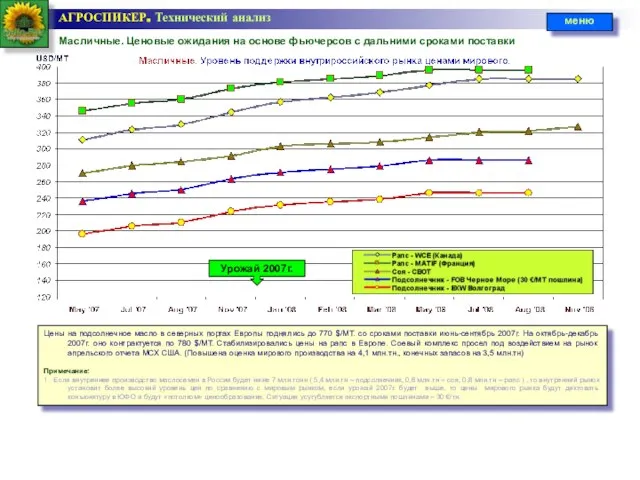

Слайд 18Масличные. Ценовые ожидания на основе фьючерсов с дальними сроками поставки

АГРОСПИКЕР. Технический анализ

меню

Урожай

Масличные. Ценовые ожидания на основе фьючерсов с дальними сроками поставки

АГРОСПИКЕР. Технический анализ

меню

Урожай

Слайд 19Топливный этанол – Denatured Fuel Ethanol

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Анализ: Рынок

Топливный этанол – Denatured Fuel Ethanol

АГРОСПИКЕР. Технический анализ

Технический анализ ситуации

Анализ: Рынок

Слайд 20CRB Future Indexes Grains & Oilseeds - Зерновые и масличные

АГРОСПИКЕР. Технический

CRB Future Indexes Grains & Oilseeds - Зерновые и масличные

АГРОСПИКЕР. Технический

Слайд 21CRB Future Indexes Livestock - Домашний скот

АГРОСПИКЕР. Технический анализ

меню

CRB Future Indexes Livestock - Домашний скот

АГРОСПИКЕР. Технический анализ

меню

Слайд 22CRB Future Indexes Energy - Энергетический индекс

АГРОСПИКЕР. Технический анализ

меню

CRB Future Indexes Energy - Энергетический индекс

АГРОСПИКЕР. Технический анализ

меню

Political systems of the world and the Nenets autonomous okrug

Political systems of the world and the Nenets autonomous okrug АРЕНДА БЕТОНОНАСОСОВ

АРЕНДА БЕТОНОНАСОСОВ Презентация на тему В экваториальном лесу Южной Америки

Презентация на тему В экваториальном лесу Южной Америки Работа с бумагой

Работа с бумагой Большая китайская панда

Большая китайская панда Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва

Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва Крестики – нолики

Крестики – нолики Реконструкция Политехнического музея

Реконструкция Политехнического музея Блюдо из птицы

Блюдо из птицы Е.Л. Николаева Президент НАМИКС

Е.Л. Николаева Президент НАМИКС Казачество

Казачество 3. Types of Computer

3. Types of Computer Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES»

Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES» Эскиз

Эскиз «Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И

«Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И Мастер-класс Рисование пластилином картин

Мастер-класс Рисование пластилином картин Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область)

Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область) Новое похождения выпускников, или удивительное путешествие по океану знаний

Новое похождения выпускников, или удивительное путешествие по океану знаний Режимы электроэнергетических систем

Режимы электроэнергетических систем ратцель

ратцель Сравнительный анализ стандартов по географии 8-9 классы

Сравнительный анализ стандартов по географии 8-9 классы Зачем нам нужны растения?

Зачем нам нужны растения? Автоматическое повторное включение

Автоматическое повторное включение ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ

ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ МАОУ СОШ №91

МАОУ СОШ №91 Р-даы олданыстаы мырышты-орасынды байыту

Р-даы олданыстаы мырышты-орасынды байыту Детство без границ. Юбилею школы Горького посвящается

Детство без границ. Юбилею школы Горького посвящается Паремии

Паремии