- Актуальные проблемы и вопросы осуществления внутреннего государственного финансового контроля

Содержание

- 2. Планирование контрольных мероприятий Сбор и анализ информации Определение объектов контроля Определение предельного количества контрольных мероприятий

- 3. Критерии сбора и анализа информации Вероятность допущения нарушений Существенность последствий нарушений П. 9 федерального стандарта «Планирование

- 4. Планирование контрольных мероприятий Иная информация, используемая при определении критериев «вероятности» и «существенность» определяется ведомственным стандартом осуществления

- 5. Планирование контрольных мероприятий Информация, используемая при определении критерия «вероятность»: а) значения показателей качества финансового менеджмента объекта

- 6. Планирование контрольных мероприятий Информация, используемая при определении значения критерия «существенность»: а) объемы финансового обеспечения деятельности объекта

- 7. Наиболее типичные нарушения: 1. Необеспечение контроля за соблюдением получателями межбюджетных трансфертов, субсидий и бюджетных инвестиций условий,

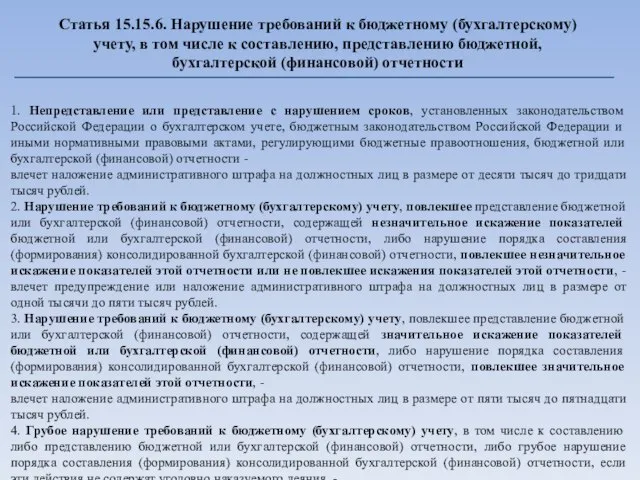

- 8. Статья 15.15.6. Нарушение требований к бюджетному (бухгалтерскому) учету, в том числе к составлению, представлению бюджетной, бухгалтерской

- 10. Скачать презентацию

Слайд 2Планирование контрольных мероприятий

Сбор и анализ информации

Определение объектов контроля

Определение предельного количества контрольных мероприятий

Планирование контрольных мероприятий

Сбор и анализ информации

Определение объектов контроля

Определение предельного количества контрольных мероприятий

Слайд 3Критерии сбора и анализа информации

Вероятность допущения нарушений

Существенность последствий нарушений

П. 9 федерального

Критерии сбора и анализа информации

Вероятность допущения нарушений

Существенность последствий нарушений

П. 9 федерального

Слайд 4Планирование контрольных мероприятий

Иная информация, используемая при определении критериев «вероятности» и «существенность» определяется

Планирование контрольных мероприятий

Иная информация, используемая при определении критериев «вероятности» и «существенность» определяется

Слайд 5Планирование контрольных мероприятий

Информация, используемая при определении критерия «вероятность»:

а) значения показателей качества финансового

Планирование контрольных мероприятий

Информация, используемая при определении критерия «вероятность»:

а) значения показателей качества финансового

Слайд 6Планирование контрольных мероприятий

Информация, используемая при определении значения критерия «существенность»:

а) объемы финансового обеспечения

Планирование контрольных мероприятий

Информация, используемая при определении значения критерия «существенность»:

а) объемы финансового обеспечения

Слайд 7Наиболее типичные нарушения:

1. Необеспечение контроля за соблюдением получателями межбюджетных трансфертов, субсидий и

Наиболее типичные нарушения:

1. Необеспечение контроля за соблюдением получателями межбюджетных трансфертов, субсидий и

Слайд 8Статья 15.15.6. Нарушение требований к бюджетному (бухгалтерскому) учету, в том числе к

Статья 15.15.6. Нарушение требований к бюджетному (бухгалтерскому) учету, в том числе к

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms