- Анализ и оптимизация налогообложения организаций

Содержание

- 2. Тема 2. Анализ налоговой базы

- 3. Изучив материал, вы сможете: дать характеристику специфики анализа налоговой базы; назвать цели и задачи анализа налоговой

- 4. Содержание анализа налоговой базы организации состоит во всестороннем изучении материальных, трудовых и финансовых ресурсов организации, эффективности

- 5. Цель анализа налоговой базы организации – повышение эффективности формирования налоговой базы организации на основе системного изучения

- 6. Задачами анализа налоговой базы организации являются: идентификация реального состояния анализируемого объекта; исследование состава и свойств объекта,

- 7. Анализ налоговой базы организации включает ряд основных направлений: изложение методик анализа налоговой базы организации; выявление основных

- 8. оценка экономических результатов работы предприятия с позиций оптимального формирования налоговой базы; оценка расходов на производство и

- 9. Функциями анализа налоговой базы организации являются: контрольная, учетная, стимулирующая, организационная и индикативная. Важными элементами анализа налоговой

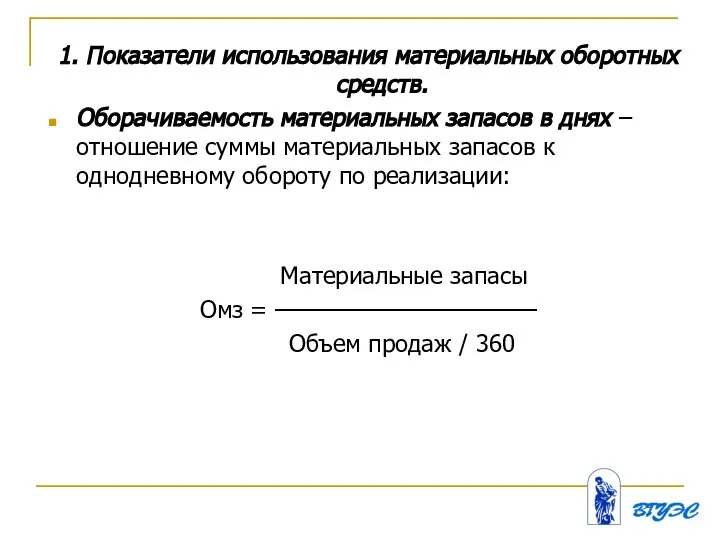

- 10. 1. Показатели использования материальных оборотных средств. Оборачиваемость материальных запасов в днях – отношение суммы материальных запасов

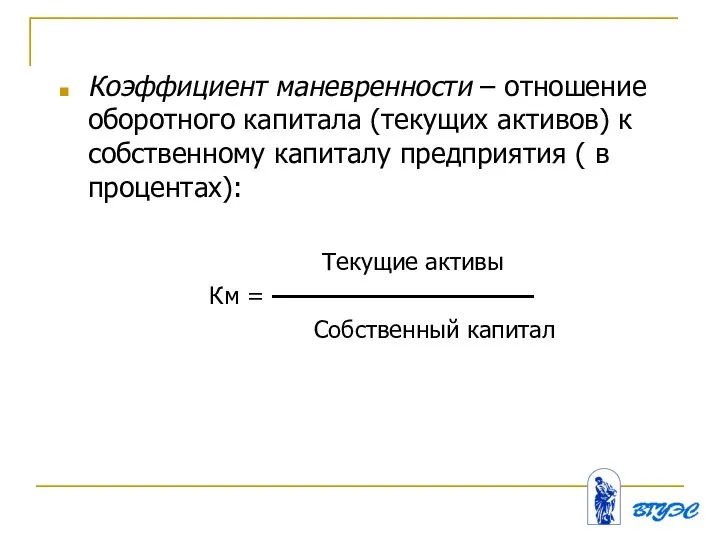

- 11. Коэффициент маневренности – отношение оборотного капитала (текущих активов) к собственному капиталу предприятия ( в процентах): Текущие

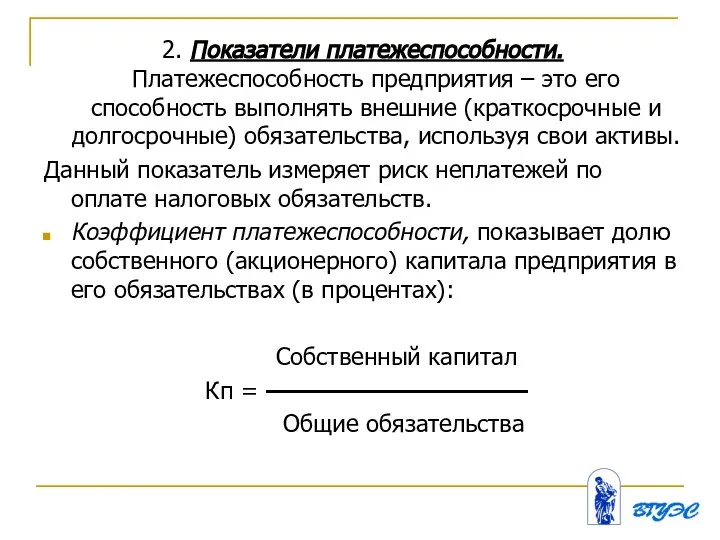

- 12. 2. Показатели платежеспособности. Платежеспособность предприятия – это его способность выполнять внешние (краткосрочные и долгосрочные) обязательства, используя

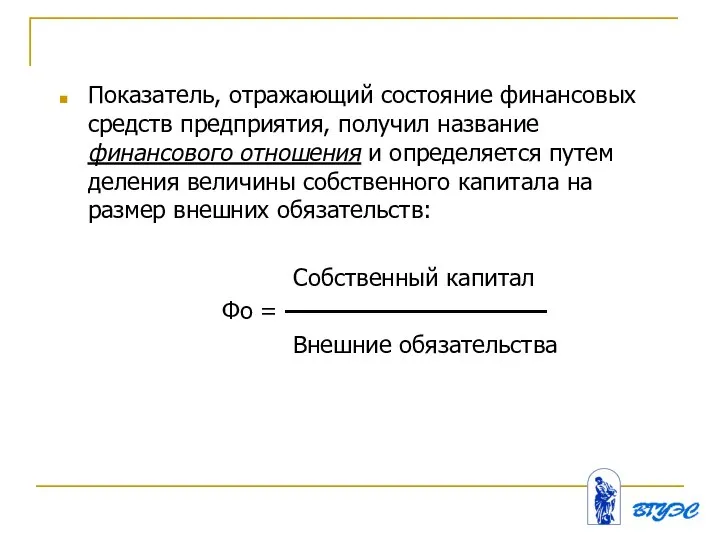

- 13. Показатель, отражающий состояние финансовых средств предприятия, получил название финансового отношения и определяется путем деления величины собственного

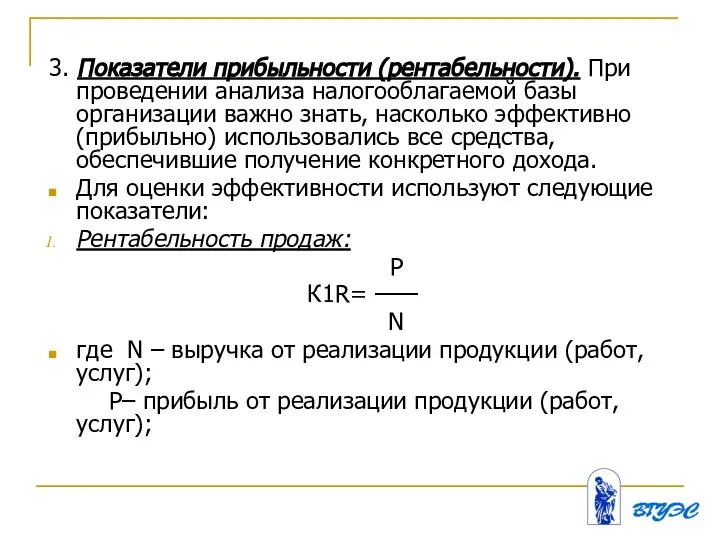

- 14. 3. Показатели прибыльности (рентабельности). При проведении анализа налогооблагаемой базы организации важно знать, насколько эффективно (прибыльно) использовались

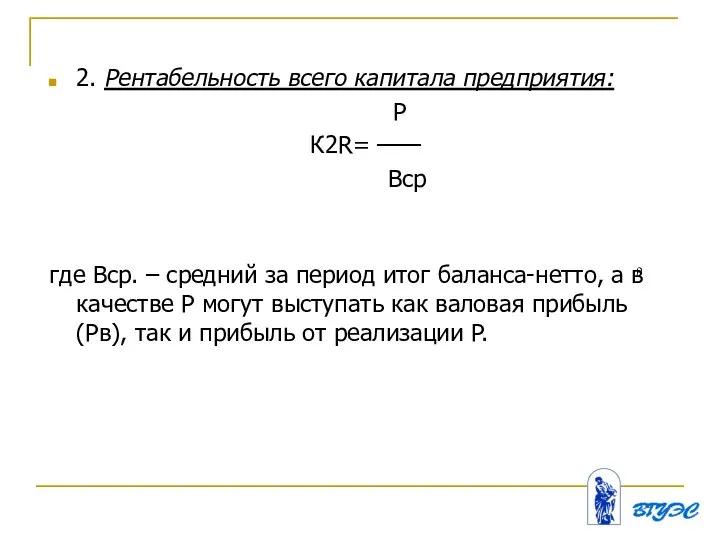

- 15. 2. Рентабельность всего капитала предприятия: P К2R= —— Bср где Bср. – средний за период итог

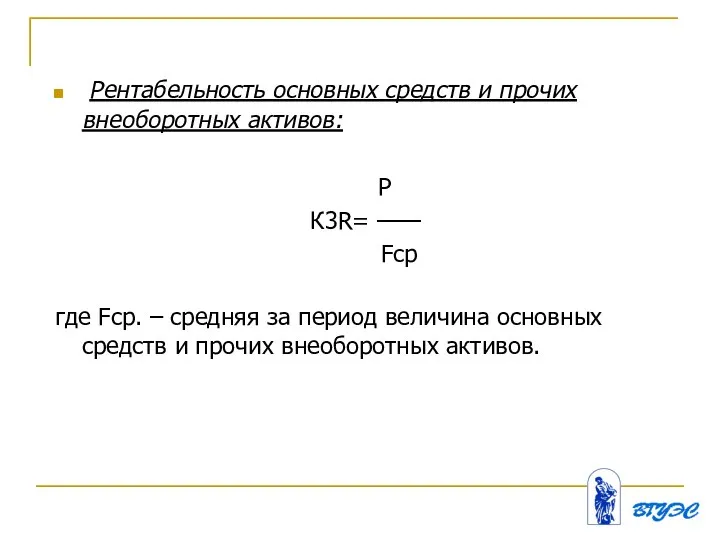

- 16. Рентабельность основных средств и прочих внеоборотных активов: P К3R= —— Fср где Fср. – средняя за

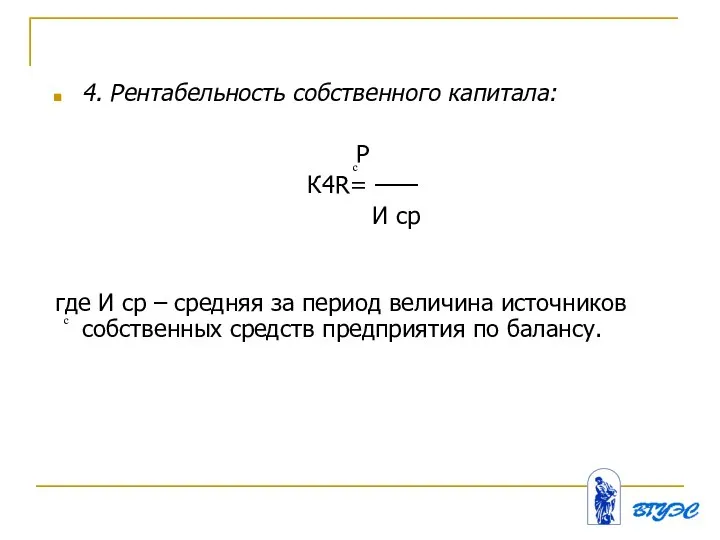

- 17. 4. Рентабельность собственного капитала: P К4R= —— И ср где И ср – средняя за период

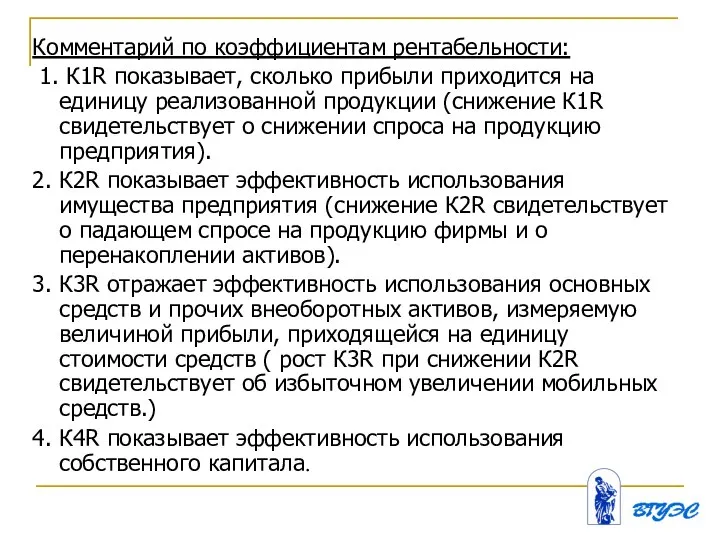

- 18. Комментарий по коэффициентам рентабельности: 1. К1R показывает, сколько прибыли приходится на единицу реализованной продукции (снижение К1R

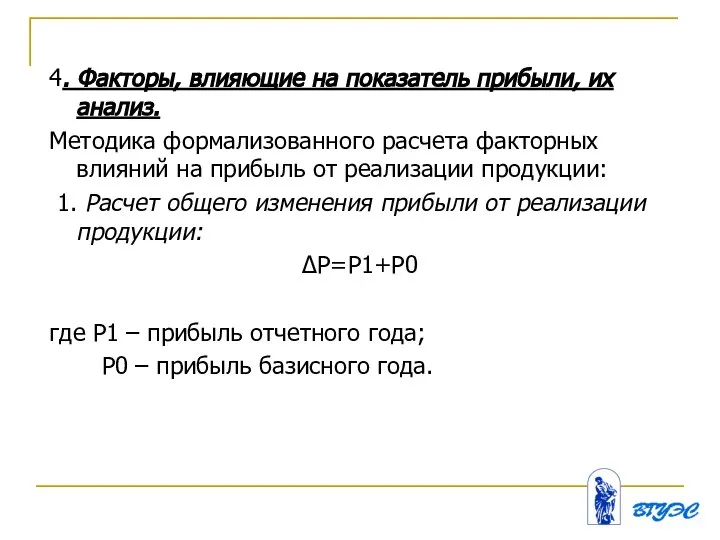

- 19. 4. Факторы, влияющие на показатель прибыли, их анализ. Методика формализованного расчета факторных влияний на прибыль от

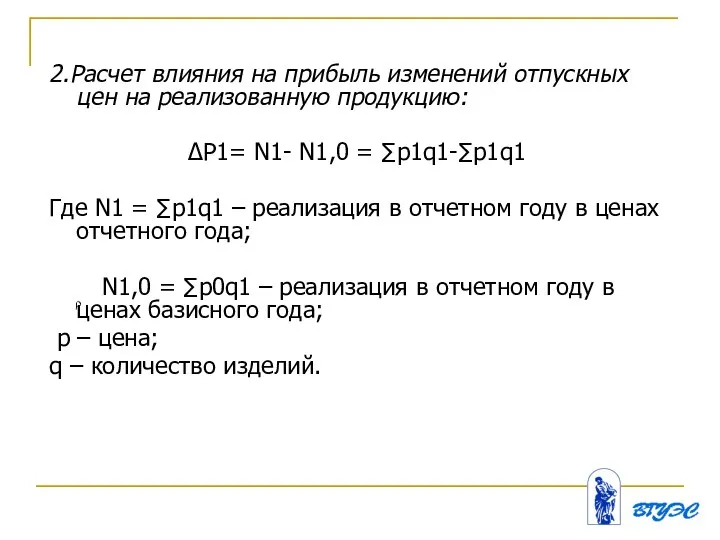

- 20. 2.Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию: ∆P1= N1- N1,0 = ∑p1q1-∑p1q1 Где

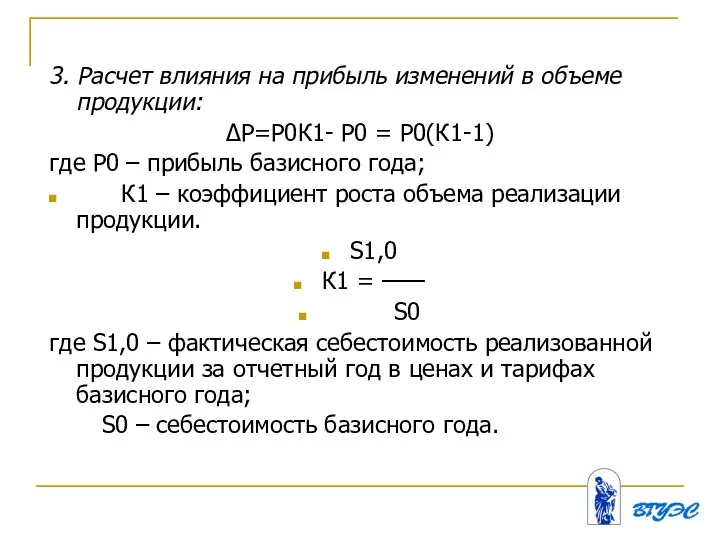

- 21. 3. Расчет влияния на прибыль изменений в объеме продукции: ∆P=P0К1- Р0 = Р0(К1-1) где Р0 –

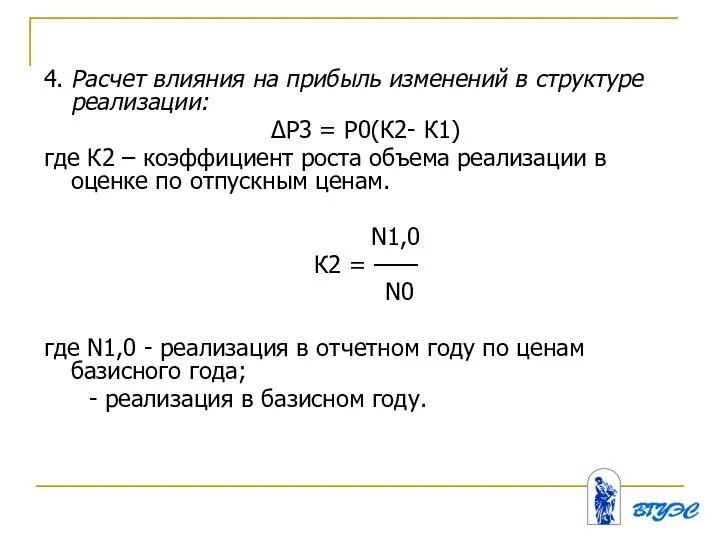

- 22. 4. Расчет влияния на прибыль изменений в структуре реализации: ∆P3 = P0(К2- К1) где К2 –

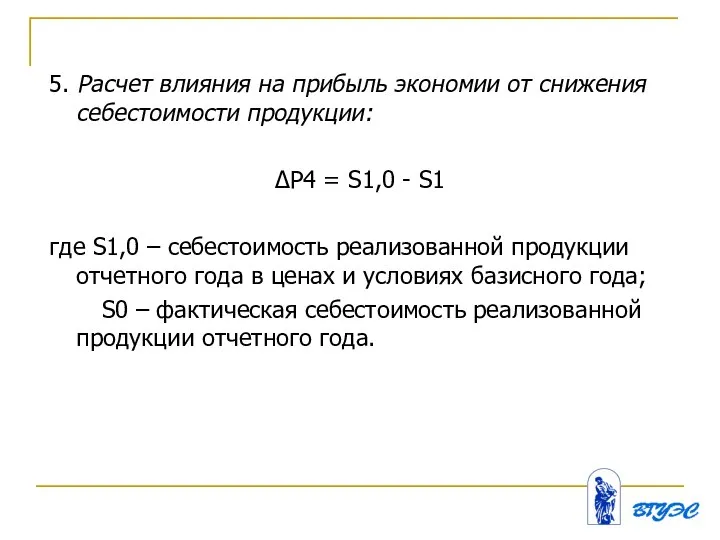

- 23. 5. Расчет влияния на прибыль экономии от снижения себестоимости продукции: ∆P4 = S1,0 - S1 где

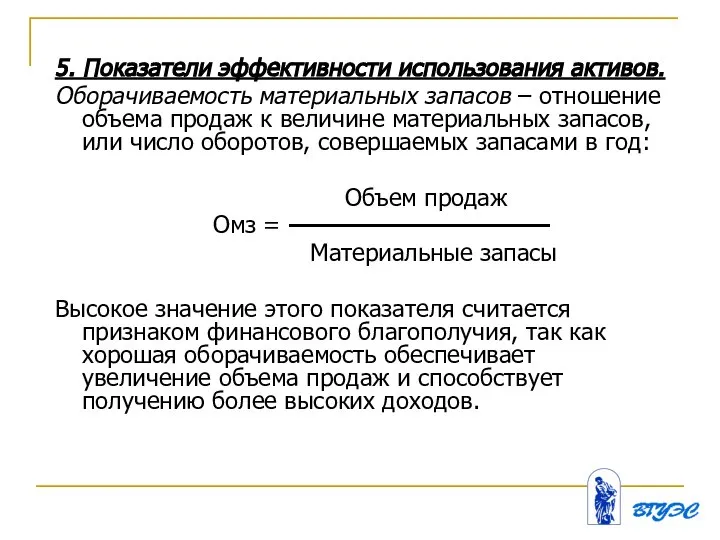

- 24. 5. Показатели эффективности использования активов. Оборачиваемость материальных запасов – отношение объема продаж к величине материальных запасов,

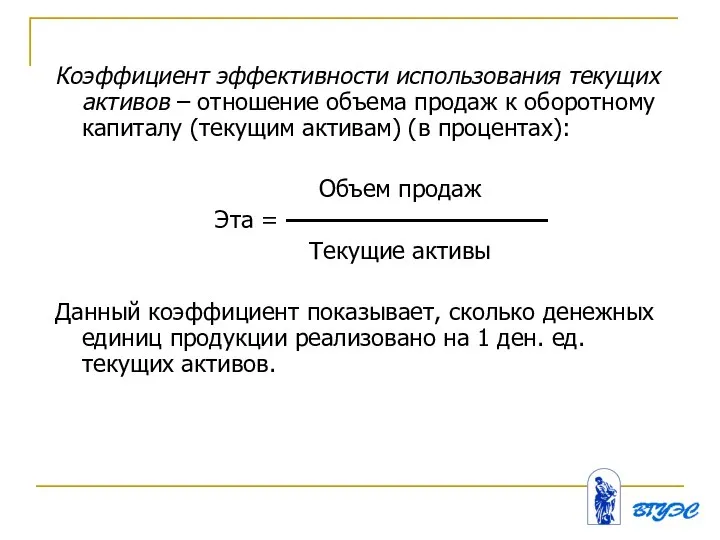

- 25. Коэффициент эффективности использования текущих активов – отношение объема продаж к оборотному капиталу (текущим активам) (в процентах):

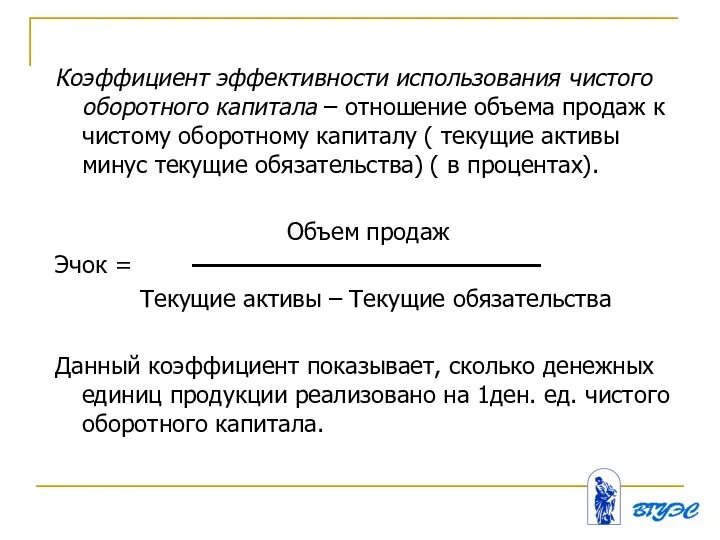

- 26. Коэффициент эффективности использования чистого оборотного капитала – отношение объема продаж к чистому оборотному капиталу ( текущие

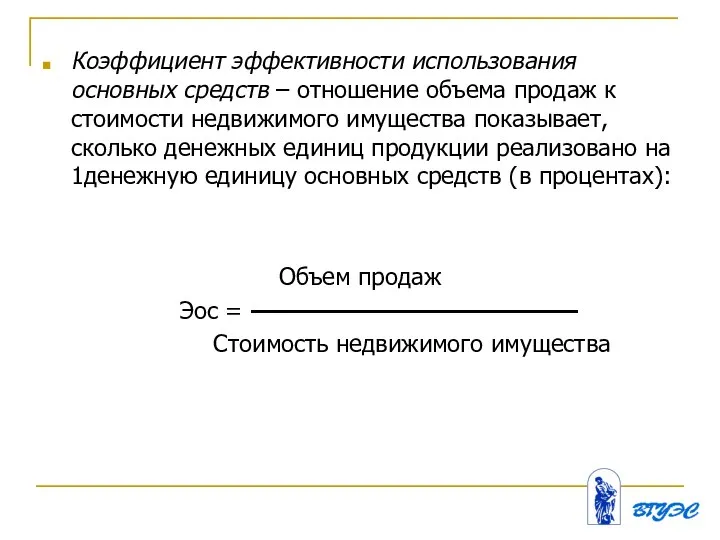

- 27. Коэффициент эффективности использования основных средств – отношение объема продаж к стоимости недвижимого имущества показывает, сколько денежных

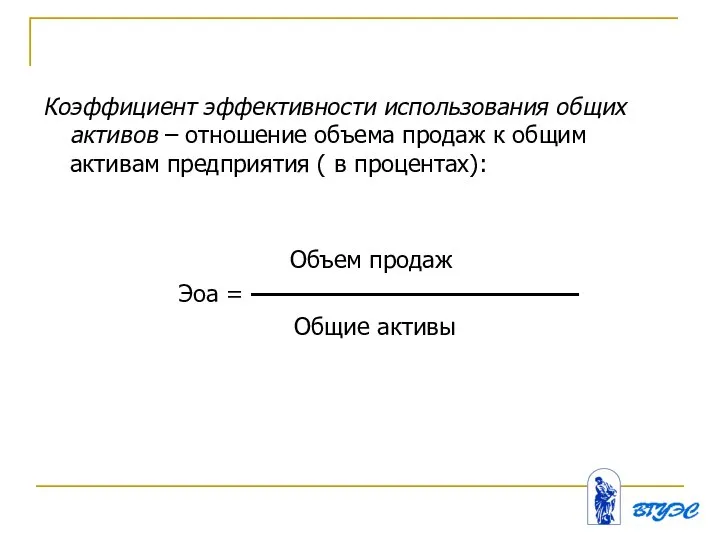

- 28. Коэффициент эффективности использования общих активов – отношение объема продаж к общим активам предприятия ( в процентах):

- 29. Анализ налоговой базы организации включает большое количество одновременно осуществляемых действий по сбору, составлению, оформлению и передаче

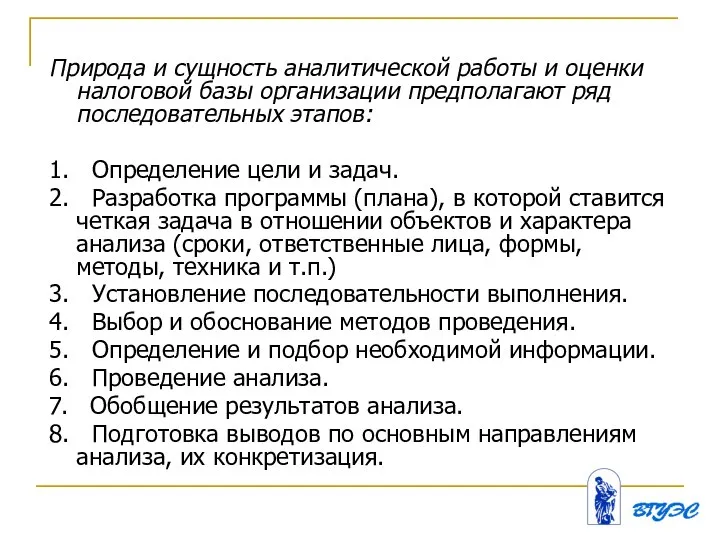

- 30. Природа и сущность аналитической работы и оценки налоговой базы организации предполагают ряд последовательных этапов: 1. Определение

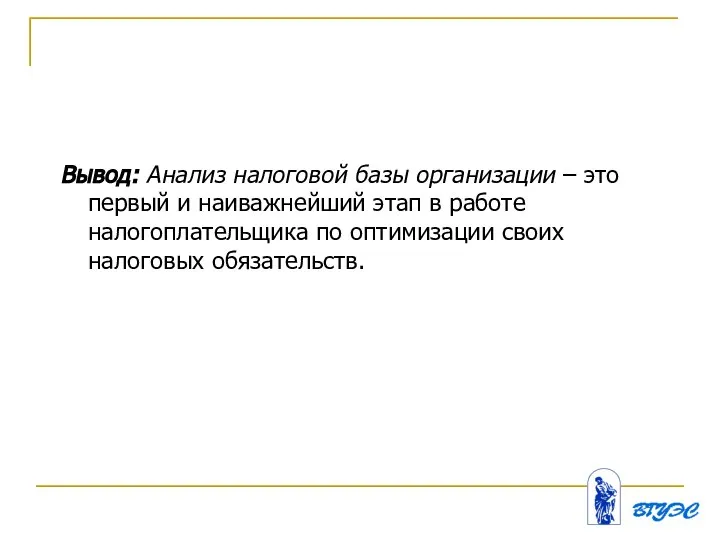

- 31. Вывод: Анализ налоговой базы организации – это первый и наиважнейший этап в работе налогоплательщика по оптимизации

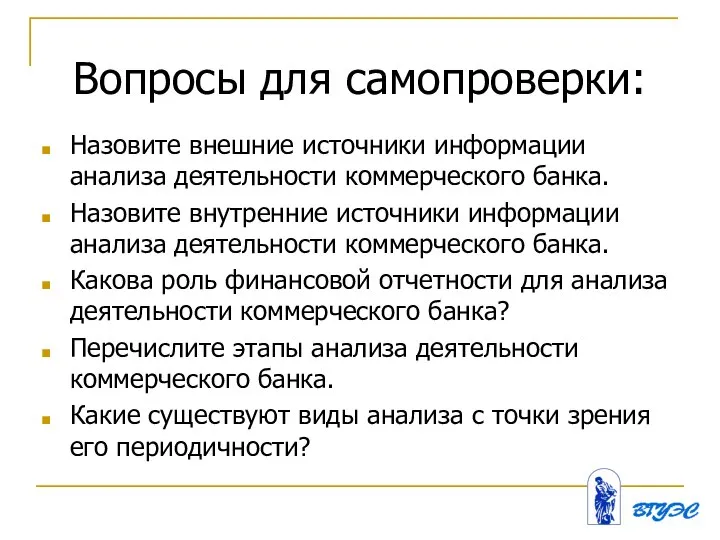

- 32. Вопросы для самопроверки: Назовите внешние источники информации анализа деятельности коммерческого банка. Назовите внутренние источники информации анализа

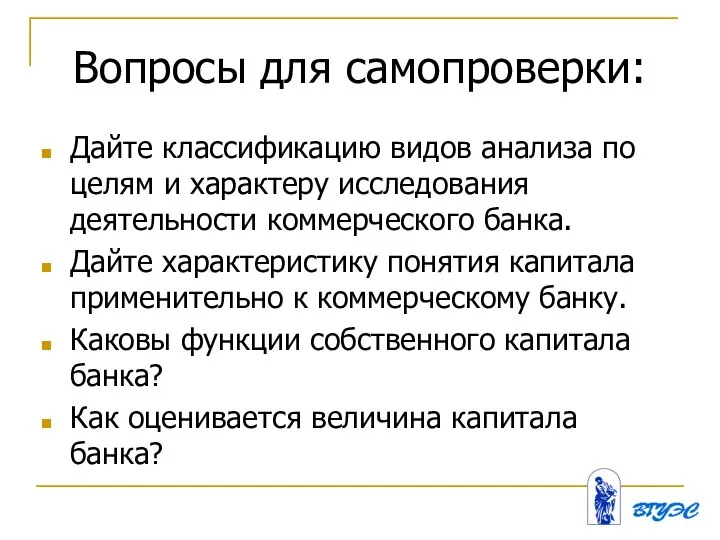

- 33. Вопросы для самопроверки: Дайте классификацию видов анализа по целям и характеру исследования деятельности коммерческого банка. Дайте

- 34. Рекомендуемая литература: Криничанский, Константин Владимирович. Рынок ценных бумаг: учебное пособие для студ. вузов, обучающихся по спец.

- 36. Скачать презентацию

Слайд 3Изучив материал, вы сможете:

дать характеристику специфики анализа налоговой базы;

назвать цели и задачи

Изучив материал, вы сможете:

дать характеристику специфики анализа налоговой базы;

назвать цели и задачи

Слайд 4Содержание анализа налоговой базы организации состоит во всестороннем изучении материальных, трудовых и

Содержание анализа налоговой базы организации состоит во всестороннем изучении материальных, трудовых и

Слайд 5Цель анализа налоговой базы организации –

повышение эффективности формирования налоговой базы организации

Цель анализа налоговой базы организации –

повышение эффективности формирования налоговой базы организации

Слайд 6Задачами анализа налоговой базы организации являются:

идентификация реального состояния анализируемого объекта;

исследование состава и

Задачами анализа налоговой базы организации являются:

идентификация реального состояния анализируемого объекта;

исследование состава и

Слайд 7Анализ налоговой базы организации включает ряд основных направлений:

изложение методик анализа налоговой базы

Анализ налоговой базы организации включает ряд основных направлений:

изложение методик анализа налоговой базы

Слайд 8оценка экономических результатов работы предприятия с позиций оптимального формирования налоговой базы;

оценка расходов

оценка экономических результатов работы предприятия с позиций оптимального формирования налоговой базы;

оценка расходов

Слайд 9Функциями анализа налоговой базы организации являются: контрольная, учетная, стимулирующая, организационная и индикативная.

Важными

Функциями анализа налоговой базы организации являются: контрольная, учетная, стимулирующая, организационная и индикативная.

Важными

Слайд 101. Показатели использования материальных оборотных средств.

Оборачиваемость материальных запасов в днях – отношение

1. Показатели использования материальных оборотных средств.

Оборачиваемость материальных запасов в днях – отношение

Слайд 11Коэффициент маневренности – отношение оборотного капитала (текущих активов) к собственному капиталу предприятия

Коэффициент маневренности – отношение оборотного капитала (текущих активов) к собственному капиталу предприятия

Слайд 122. Показатели платежеспособности. Платежеспособность предприятия – это его способность выполнять внешние (краткосрочные

2. Показатели платежеспособности. Платежеспособность предприятия – это его способность выполнять внешние (краткосрочные

Слайд 13Показатель, отражающий состояние финансовых средств предприятия, получил название финансового отношения и определяется

Показатель, отражающий состояние финансовых средств предприятия, получил название финансового отношения и определяется

Слайд 143. Показатели прибыльности (рентабельности). При проведении анализа налогооблагаемой базы организации важно знать,

3. Показатели прибыльности (рентабельности). При проведении анализа налогооблагаемой базы организации важно знать,

Слайд 152. Рентабельность всего капитала предприятия:

P

К2R= ——

Bср

где Bср. – средний

2. Рентабельность всего капитала предприятия:

P

К2R= ——

Bср

где Bср. – средний

Слайд 16 Рентабельность основных средств и прочих внеоборотных активов:

P

К3R= ——

Fср

где Fср.

Рентабельность основных средств и прочих внеоборотных активов:

P

К3R= ——

Fср

где Fср.

Слайд 174. Рентабельность собственного капитала:

P

К4R= ——

И ср

где И ср – средняя за

4. Рентабельность собственного капитала:

P

К4R= ——

И ср

где И ср – средняя за

Слайд 18Комментарий по коэффициентам рентабельности:

1. К1R показывает, сколько прибыли приходится на единицу

Комментарий по коэффициентам рентабельности:

1. К1R показывает, сколько прибыли приходится на единицу

Слайд 194. Факторы, влияющие на показатель прибыли, их анализ.

Методика формализованного расчета факторных влияний

4. Факторы, влияющие на показатель прибыли, их анализ.

Методика формализованного расчета факторных влияний

Слайд 202.Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию:

∆P1= N1- N1,0

2.Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию:

∆P1= N1- N1,0

Слайд 213. Расчет влияния на прибыль изменений в объеме продукции:

∆P=P0К1- Р0 = Р0(К1-1)

где

3. Расчет влияния на прибыль изменений в объеме продукции:

∆P=P0К1- Р0 = Р0(К1-1)

где

Слайд 224. Расчет влияния на прибыль изменений в структуре реализации:

∆P3 = P0(К2- К1)

где

4. Расчет влияния на прибыль изменений в структуре реализации:

∆P3 = P0(К2- К1)

где

Слайд 235. Расчет влияния на прибыль экономии от снижения себестоимости продукции:

∆P4 = S1,0

5. Расчет влияния на прибыль экономии от снижения себестоимости продукции:

∆P4 = S1,0

Слайд 245. Показатели эффективности использования активов.

Оборачиваемость материальных запасов – отношение объема продаж к

5. Показатели эффективности использования активов.

Оборачиваемость материальных запасов – отношение объема продаж к

Слайд 25Коэффициент эффективности использования текущих активов – отношение объема продаж к оборотному капиталу

Коэффициент эффективности использования текущих активов – отношение объема продаж к оборотному капиталу

Слайд 26Коэффициент эффективности использования чистого оборотного капитала – отношение объема продаж к чистому

Коэффициент эффективности использования чистого оборотного капитала – отношение объема продаж к чистому

Слайд 27Коэффициент эффективности использования основных средств – отношение объема продаж к стоимости недвижимого

Коэффициент эффективности использования основных средств – отношение объема продаж к стоимости недвижимого

Слайд 28Коэффициент эффективности использования общих активов – отношение объема продаж к общим активам

Коэффициент эффективности использования общих активов – отношение объема продаж к общим активам

Слайд 29Анализ налоговой базы организации включает большое количество одновременно осуществляемых действий по сбору,

Анализ налоговой базы организации включает большое количество одновременно осуществляемых действий по сбору,

Слайд 30Природа и сущность аналитической работы и оценки налоговой базы организации предполагают ряд

Природа и сущность аналитической работы и оценки налоговой базы организации предполагают ряд

Слайд 31Вывод: Анализ налоговой базы организации – это первый и наиважнейший этап в

Вывод: Анализ налоговой базы организации – это первый и наиважнейший этап в

Слайд 32Вопросы для самопроверки:

Назовите внешние источники информации анализа деятельности коммерческого банка.

Назовите внутренние источники

Вопросы для самопроверки:

Назовите внешние источники информации анализа деятельности коммерческого банка.

Назовите внутренние источники

Слайд 33Вопросы для самопроверки:

Дайте классификацию видов анализа по целям и характеру исследования деятельности

Вопросы для самопроверки:

Дайте классификацию видов анализа по целям и характеру исследования деятельности

Слайд 34Рекомендуемая литература:

Криничанский, Константин Владимирович. Рынок ценных бумаг: учебное пособие для студ. вузов,

Рекомендуемая литература:

Криничанский, Константин Владимирович. Рынок ценных бумаг: учебное пособие для студ. вузов,

Информационные процессы в естественных и искусственных системах

Информационные процессы в естественных и искусственных системах Осуществление закупок. Определение поставщиков

Осуществление закупок. Определение поставщиков Лекция 6

Лекция 6 Тема занятия: «Определение уровня производительности труда на с/х предприятиях»

Тема занятия: «Определение уровня производительности труда на с/х предприятиях» Современная экипировка пехотинца и перспективные разработки

Современная экипировка пехотинца и перспективные разработки Стратегии финансового развития

Стратегии финансового развития Особенности организации питания спортсменов

Особенности организации питания спортсменов VR-кинотеатр. Описание

VR-кинотеатр. Описание ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия»

ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия» Додо Пицца

Додо Пицца О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ «

О ВЛИЯНИИ ЭКСПЕРИМЕНТАЛЬНЫХ УСТРОЙСТВ НА ФИЗИКУ И БЕЗОПАСНОСТЬ ИССЛЕДОВАТЕЛЬСКИХ РЕАКТОРОВ XIII ЕЖЕГОДНОЕ РОССИЙСКОЕ СОВЕЩАНИЕ « Логические задания!

Логические задания! Презентация на тему Распространение Реформации в Европе. Контрреформация

Презентация на тему Распространение Реформации в Европе. Контрреформация  Наука и ее функции

Наука и ее функции Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост

Обеспечение образовательного процесса учебно-методическими комплектами в муниципальных общеобразовательных учреждениях Рост Синтетические волокна: полиуретановые и полиакрилонитрильные волокна

Синтетические волокна: полиуретановые и полиакрилонитрильные волокна Глобальная сеть Internet

Глобальная сеть Internet ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой

ИЗУЧИТЕ ЭТО ИЗНУТРИ: социальные сети, блогосфера и User-Created Content. Как подружиться с новой средой Презентация на тему Домашнее животное Кошка

Презентация на тему Домашнее животное Кошка УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения

УП «ЗАВОД ТРАНЗИСТОР» Новые разработки изделий спецназначения Презентация на тему Презентация Украины

Презентация на тему Презентация Украины  Базовые информационные процессы

Базовые информационные процессы Опасно ли мещанство ?

Опасно ли мещанство ? Первый этап деятельности Конституционного суда

Первый этап деятельности Конституционного суда История развития высшего образования

История развития высшего образования Объекты, выполняющие обратные действия. Алгоритмы обратного действия

Объекты, выполняющие обратные действия. Алгоритмы обратного действия Конкурс красоты «Мисс детсад 2011»

Конкурс красоты «Мисс детсад 2011» «Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног

«Герои должны быть в нашей памяти. Этой надеждой жили поколения вологжан вынесших на своих плечах всю неимоверную тяжесть военног