Анализ налоговых учета, доходов и расходов при формировании прибыли в организации на примере ПКФ Виктор

- Анализ налоговых учета, доходов и расходов при формировании прибыли в организации на примере ПКФ Виктор

Содержание

- 2. Актуальность – правильное прочтение и использование бухгалтерской информации возможно только при условии построения бухгалтерской отчетности на

- 3. Содержание Роль и место налога на прибыль в налоговой системе Российской Федерации 2. Проблема совмещения налогового

- 4. ГЛАВА 1 Налог на прибыль - федеральный налог - является доходным источником бюджетов двух уровней -

- 5. ГЛАВА 2 Проблема совмещения налогового и бухгалтерского учета с целью исчисления налога на прибыль : доходы

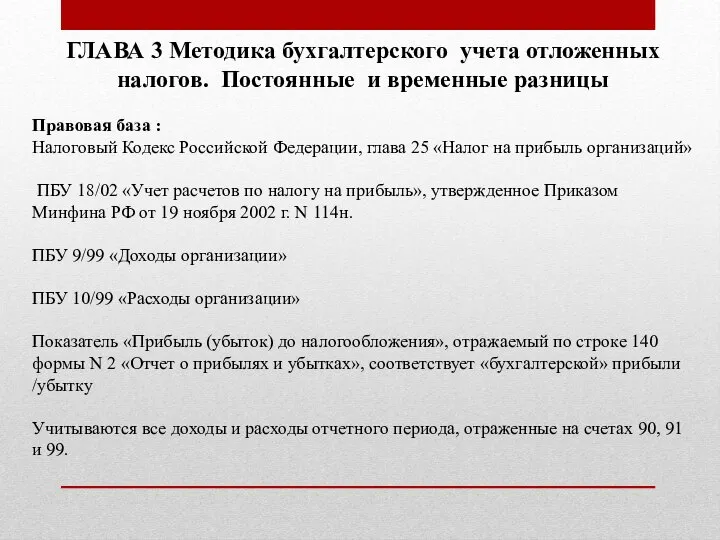

- 6. ГЛАВА 3 Методика бухгалтерского учета отложенных налогов. Постоянные и временные разницы Правовая база : Налоговый Кодекс

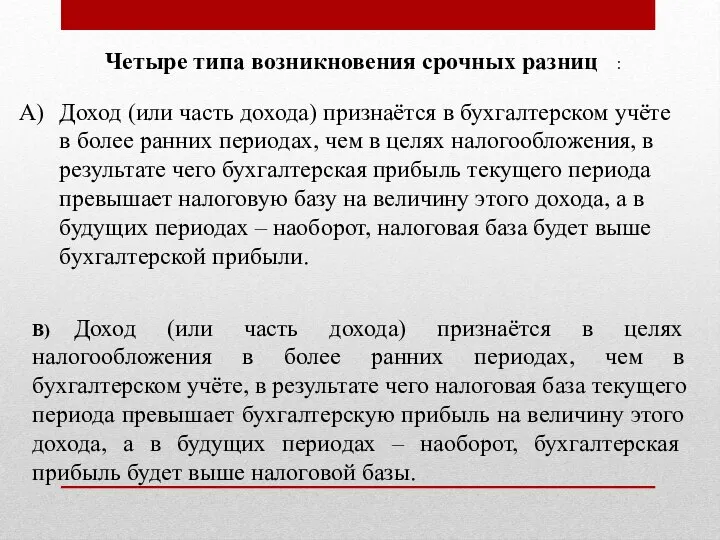

- 7. Четыре типа возникновения срочных разниц : Доход (или часть дохода) признаётся в бухгалтерском учёте в более

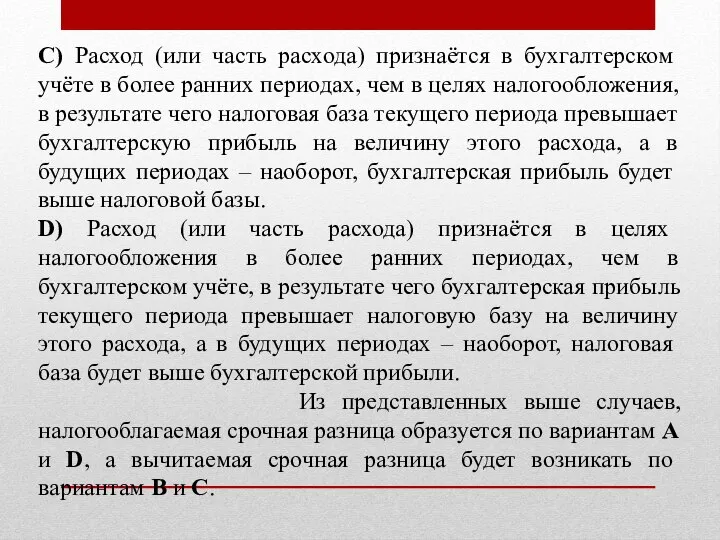

- 8. C) Расход (или часть расхода) признаётся в бухгалтерском учёте в более ранних периодах, чем в целях

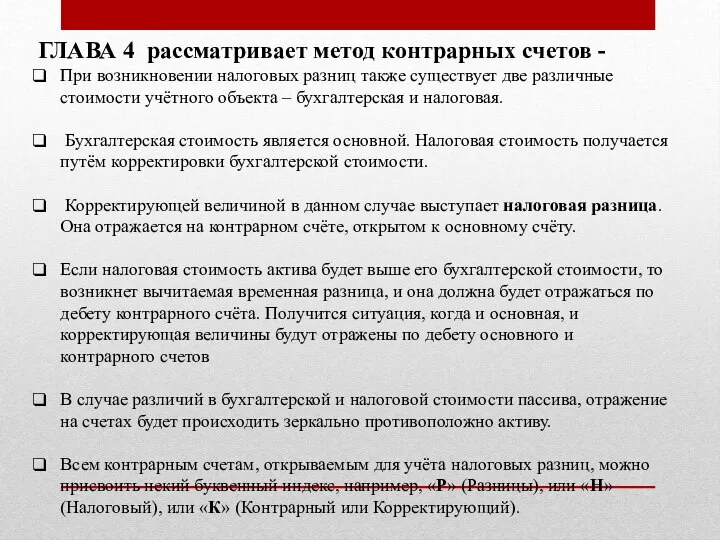

- 9. ГЛАВА 4 рассматривает метод контрарных счетов - При возникновении налоговых разниц также существует две различные стоимости

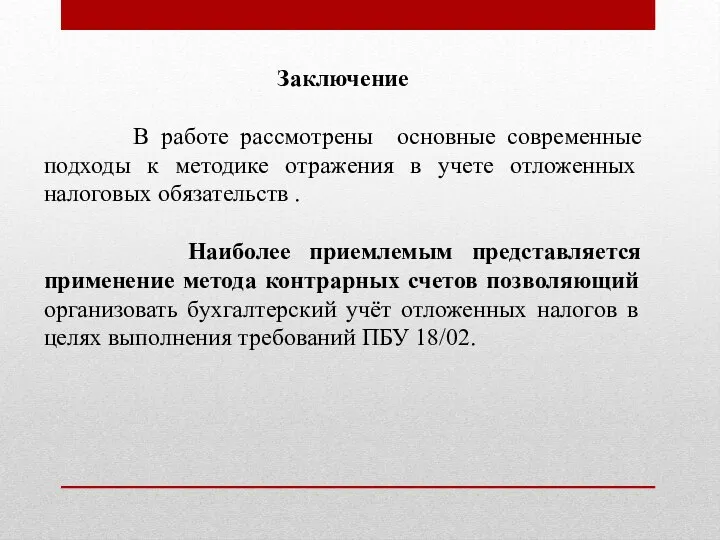

- 10. Заключение В работе рассмотрены основные современные подходы к методике отражения в учете отложенных налоговых обязательств .

- 12. Скачать презентацию

Слайд 2Актуальность – правильное прочтение и использование бухгалтерской информации возможно только при условии

Актуальность – правильное прочтение и использование бухгалтерской информации возможно только при условии

Слайд 3 Содержание

Роль и место налога на прибыль в налоговой системе Российской

Содержание

Роль и место налога на прибыль в налоговой системе Российской

Слайд 4ГЛАВА 1 Налог на прибыль - федеральный налог

- является доходным

ГЛАВА 1 Налог на прибыль - федеральный налог

- является доходным

Слайд 5ГЛАВА 2 Проблема совмещения налогового и бухгалтерского учета с целью исчисления налога

ГЛАВА 2 Проблема совмещения налогового и бухгалтерского учета с целью исчисления налога

Слайд 6ГЛАВА 3 Методика бухгалтерского учета отложенных налогов. Постоянные и временные разницы

Правовая

ГЛАВА 3 Методика бухгалтерского учета отложенных налогов. Постоянные и временные разницы

Правовая

Слайд 7 Четыре типа возникновения срочных разниц :

Доход (или часть дохода) признаётся

Четыре типа возникновения срочных разниц :

Доход (или часть дохода) признаётся

Слайд 8C) Расход (или часть расхода) признаётся в бухгалтерском учёте в более ранних

C) Расход (или часть расхода) признаётся в бухгалтерском учёте в более ранних

Слайд 9ГЛАВА 4 рассматривает метод контрарных счетов -

При возникновении налоговых разниц также существует

ГЛАВА 4 рассматривает метод контрарных счетов -

При возникновении налоговых разниц также существует

Слайд 10Заключение

В работе рассмотрены основные современные подходы к методике отражения в

Заключение

В работе рассмотрены основные современные подходы к методике отражения в

Музыкальные вечера на территории общежитий МГУ Вольница

Музыкальные вечера на территории общежитий МГУ Вольница Производство стекла

Производство стекла Лекция по интеллектуальным информационным системам

Лекция по интеллектуальным информационным системам Творческие задания на работу с Интернет

Творческие задания на работу с Интернет Отель в Нижний Новгороде City Hotel Sova

Отель в Нижний Новгороде City Hotel Sova В9. Грамматическая основа

В9. Грамматическая основа Мандала – санскриттан аударғында “дөңгелек, орталық” деген мағынаны береді

Мандала – санскриттан аударғында “дөңгелек, орталық” деген мағынаны береді ENGLISH IN OUR LIFE

ENGLISH IN OUR LIFE Слайды – плакаты для машинистов тепловоза 2 – 1 класса

Слайды – плакаты для машинистов тепловоза 2 – 1 класса История электрическойлампочки

История электрическойлампочки Презентация на тему Экологическая тропа в детском саду

Презентация на тему Экологическая тропа в детском саду Устройство сверлильного станка

Устройство сверлильного станка Resort development on the Lake Svityas

Resort development on the Lake Svityas Международные валютные отношения

Международные валютные отношения Медиация в моей жизни. Виктория Шадрукова

Медиация в моей жизни. Виктория Шадрукова Классное ученическое самоуправление

Классное ученическое самоуправление Морфологический анализ

Морфологический анализ Контрольные вопросы для организаторов ППЭ

Контрольные вопросы для организаторов ППЭ Профессиограмма«Программист»

Профессиограмма«Программист» Портфолио преподавателя Дерябиной С.П.

Портфолио преподавателя Дерябиной С.П. Производство и обновление пространственных данных в России. Проблемы и тенденции.

Производство и обновление пространственных данных в России. Проблемы и тенденции. Sistema_operatsii_774_nad_mnozhestvami

Sistema_operatsii_774_nad_mnozhestvami Плавиковая кислота

Плавиковая кислота Поколение фаст-фуда

Поколение фаст-фуда Информация и ее свойства

Информация и ее свойства Организация и основные устройства память компьютера

Организация и основные устройства память компьютера Текст. Композиционные формы сочинений. Рецензия на книгу

Текст. Композиционные формы сочинений. Рецензия на книгу Страны Азии

Страны Азии