- Андеррайтинг и организация вторичного обращения корпоративных облигаций

Содержание

- 2. Рынок корпоративных облигаций растет экспоненциально 2006 год – прогноз на основании 9 месяцев Из TOP 300

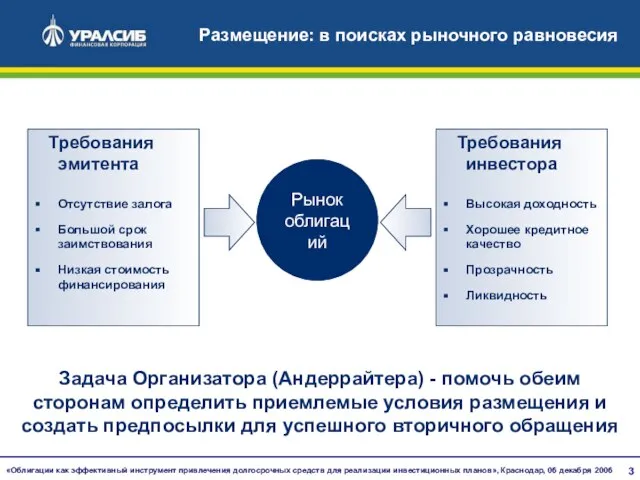

- 3. Размещение: в поисках рыночного равновесия Требования инвестора Высокая доходность Хорошее кредитное качество Прозрачность Ликвидность Рынок облигаций

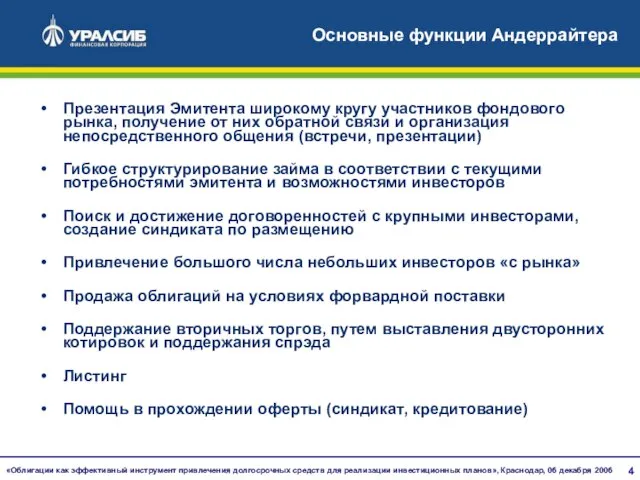

- 4. Основные функции Андеррайтера Презентация Эмитента широкому кругу участников фондового рынка, получение от них обратной связи и

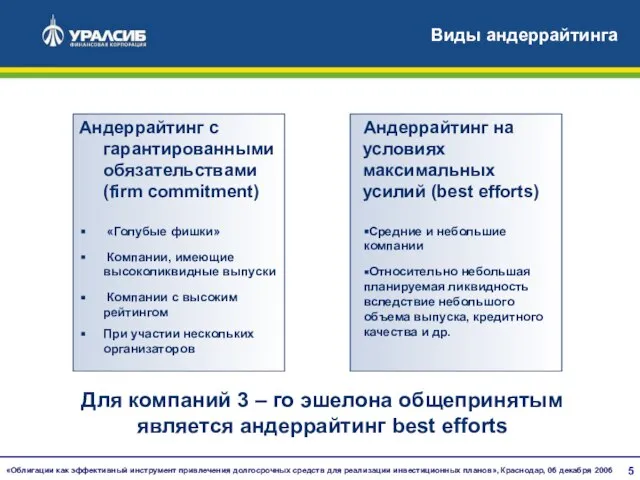

- 5. Виды андеррайтинга Андеррайтинг с гарантированными обязательствами (firm commitment) «Голубые фишки» Компании, имеющие высоколиквидные выпуски Компании с

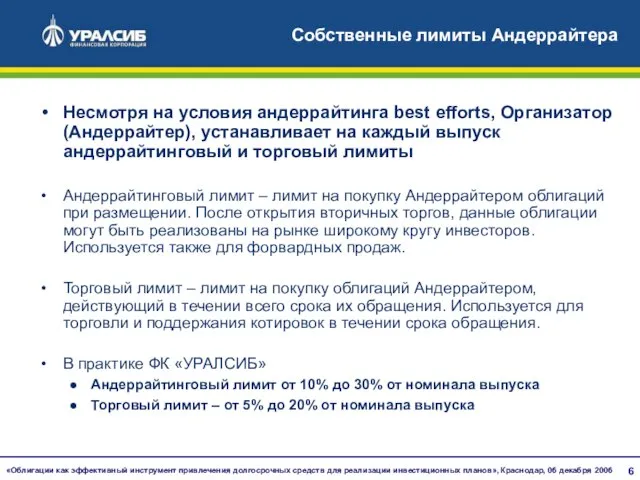

- 6. Собственные лимиты Андеррайтера Несмотря на условия андеррайтинга best efforts, Организатор (Андеррайтер), устанавливает на каждый выпуск андеррайтинговый

- 7. Бридж-кредитование Бридж-кредитование – широко распространенная услуга, доступная сегодня, в том числе для средних и небольших компаний

- 8. Прохождение оферты В практике российского долгового рынка – предоставление Эмитентами оферты по приобретению облигаций у инвесторов

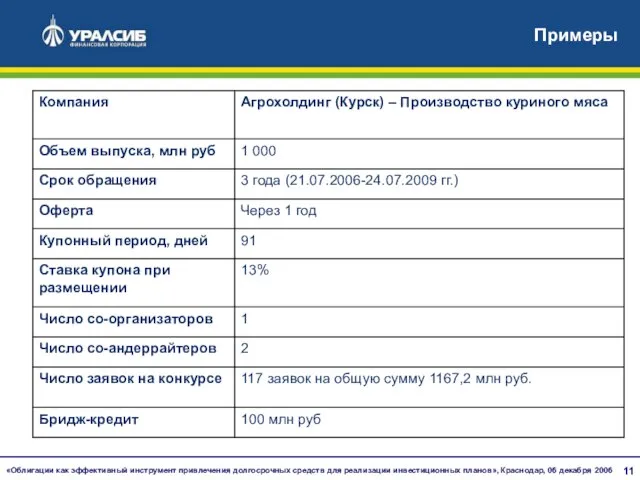

- 9. Примеры

- 10. Примеры

- 11. Примеры

- 12. ФК «УРАЛСИБ» на долговом рынке Доля рынка ФК «УРАЛСИБ" Стратегия ФК «УРАЛСИБ» Целевой клиент – средние

- 13. Примеры завершенных проектов в 2005-2006 гг.

- 14. Примеры завершенных проектов в 2005-2006 гг.

- 15. Примеры завершенных проектов в 2005-2006 гг.

- 17. Скачать презентацию

Слайд 2Рынок корпоративных облигаций растет экспоненциально

2006 год – прогноз на основании 9 месяцев

Из

Рынок корпоративных облигаций растет экспоненциально

2006 год – прогноз на основании 9 месяцев

Из

Слайд 3Размещение: в поисках рыночного равновесия

Требования инвестора

Высокая доходность

Хорошее кредитное качество

Прозрачность

Ликвидность

Рынок

облигаций

Задача Организатора (Андеррайтера)

Размещение: в поисках рыночного равновесия

Требования инвестора

Высокая доходность

Хорошее кредитное качество

Прозрачность

Ликвидность

Рынок

облигаций

Задача Организатора (Андеррайтера)

Слайд 4Основные функции Андеррайтера

Презентация Эмитента широкому кругу участников фондового рынка, получение от них

Основные функции Андеррайтера

Презентация Эмитента широкому кругу участников фондового рынка, получение от них

Слайд 5Виды андеррайтинга

Андеррайтинг с гарантированными обязательствами (firm commitment)

«Голубые фишки»

Компании, имеющие

Виды андеррайтинга

Андеррайтинг с гарантированными обязательствами (firm commitment)

«Голубые фишки»

Компании, имеющие

Слайд 6Собственные лимиты Андеррайтера

Несмотря на условия андеррайтинга best efforts, Организатор (Андеррайтер), устанавливает на

Собственные лимиты Андеррайтера

Несмотря на условия андеррайтинга best efforts, Организатор (Андеррайтер), устанавливает на

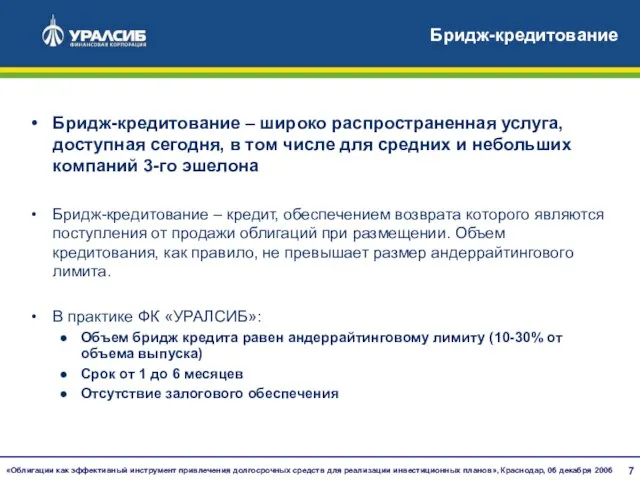

Слайд 7Бридж-кредитование

Бридж-кредитование – широко распространенная услуга, доступная сегодня, в том числе для средних

Бридж-кредитование

Бридж-кредитование – широко распространенная услуга, доступная сегодня, в том числе для средних

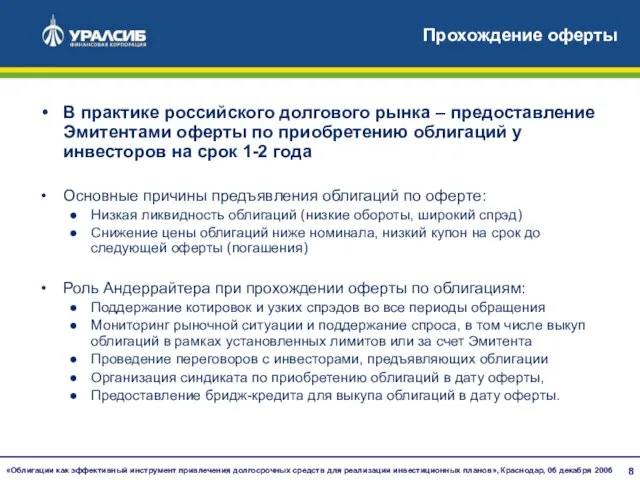

Слайд 8Прохождение оферты

В практике российского долгового рынка – предоставление Эмитентами оферты по приобретению

Прохождение оферты

В практике российского долгового рынка – предоставление Эмитентами оферты по приобретению

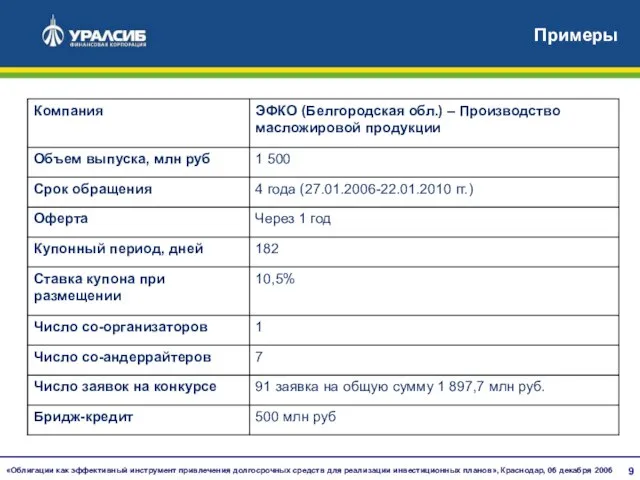

Слайд 9Примеры

Примеры

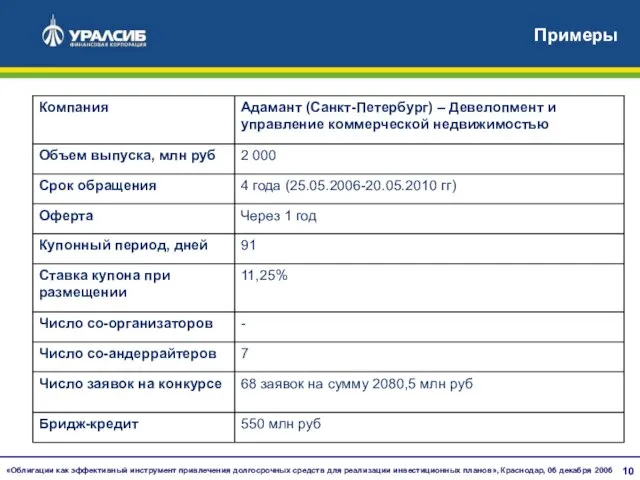

Слайд 10Примеры

Примеры

Слайд 11Примеры

Примеры

Слайд 12ФК «УРАЛСИБ» на долговом рынке

Доля рынка ФК «УРАЛСИБ"

Стратегия ФК «УРАЛСИБ»

Целевой клиент

ФК «УРАЛСИБ» на долговом рынке

Доля рынка ФК «УРАЛСИБ"

Стратегия ФК «УРАЛСИБ»

Целевой клиент

Слайд 13Примеры завершенных проектов в 2005-2006 гг.

Примеры завершенных проектов в 2005-2006 гг.

Слайд 14Примеры завершенных проектов в 2005-2006 гг.

Примеры завершенных проектов в 2005-2006 гг.

Слайд 15Примеры завершенных проектов в 2005-2006 гг.

Примеры завершенных проектов в 2005-2006 гг.

Формирование реестра собственности Санкт- Петербурга

Формирование реестра собственности Санкт- Петербурга О результатах работы бокса ЦУР Бизнес

О результатах работы бокса ЦУР Бизнес Презентация на тему Средневековые цивилизации Запада и Востока

Презентация на тему Средневековые цивилизации Запада и Востока  DISORDERS OF THE PARATHYROID GLANDS

DISORDERS OF THE PARATHYROID GLANDS Поляризованные реле

Поляризованные реле Риск недобросовестного поведения банка при реализации банковских услуг

Риск недобросовестного поведения банка при реализации банковских услуг Зимние виды спорта

Зимние виды спорта Тоталитарное государство

Тоталитарное государство Презентация на тему Электролиз

Презентация на тему Электролиз  Адаптация системы ЧПУ WinPCNC для станков лазерной графики

Адаптация системы ЧПУ WinPCNC для станков лазерной графики Информация. Объект и его характеристика.

Информация. Объект и его характеристика. Женский профиль

Женский профиль Презентация на тему Русский модерн в живописи

Презентация на тему Русский модерн в живописи 42352523523відео арт

42352523523відео арт ПРЕЗЕНТАЦИЯ ПО ФРАНЦУЗСКОМУ ЯЗЫКУ НА ТЕМУ: «МУЗЕЙ ЛУВР» Ученицы 9класса Абраменковой Кристины.

ПРЕЗЕНТАЦИЯ ПО ФРАНЦУЗСКОМУ ЯЗЫКУ НА ТЕМУ: «МУЗЕЙ ЛУВР» Ученицы 9класса Абраменковой Кристины.  Компетенции и компетентностный подход в современном образовании.

Компетенции и компетентностный подход в современном образовании. Коста Рика

Коста Рика Деепричастие

Деепричастие Как реализуются вычисления в компьютере

Как реализуются вычисления в компьютере Влага в атмосфере

Влага в атмосфере Попробуйте определить город Европейского Севера по его гербу, плану и фотографиям

Попробуйте определить город Европейского Севера по его гербу, плану и фотографиям Школа Лидеров-2009

Школа Лидеров-2009 ВКР: Разработка самоочищающейся шпатлевки на основе гипсоцементно-пуццоланового вяжущего с применением диоксида титана

ВКР: Разработка самоочищающейся шпатлевки на основе гипсоцементно-пуццоланового вяжущего с применением диоксида титана Гостиница Никольский

Гостиница Никольский Проблемы генетической безопасности человека

Проблемы генетической безопасности человека Оценка двигательной памяти и интеллектуальной физической стабильности студентов

Оценка двигательной памяти и интеллектуальной физической стабильности студентов Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint К экзамену

К экзамену