- Кредиты и вклады

Содержание

- 2. Повторение – мать ученья! Новое, но где-то уже слышали «Задачки» или «ситуации из жизни»

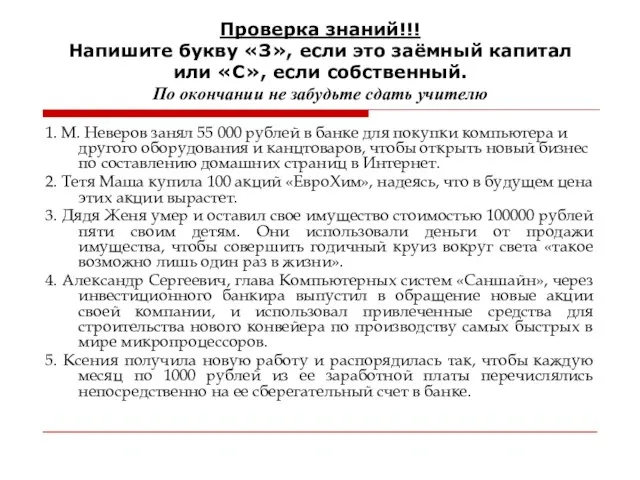

- 3. Проверка знаний!!! Напишите букву «З», если это заёмный капитал или «С», если собственный. По окончании не

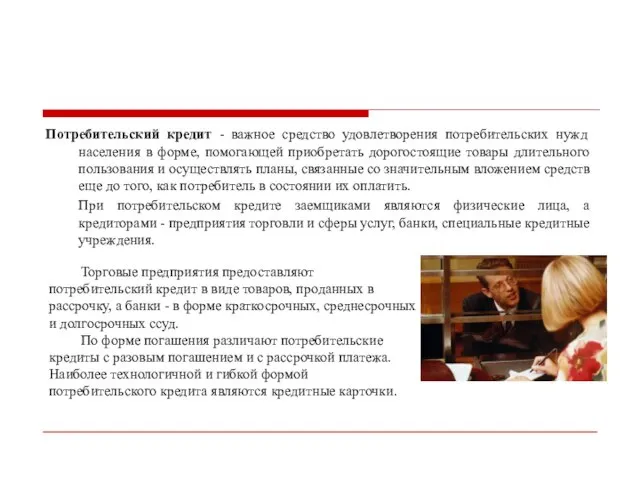

- 4. Потребительский кредит - важное средство удовлетворения потребительских нужд населения в форме, помогающей приобретать дорогостоящие товары длительного

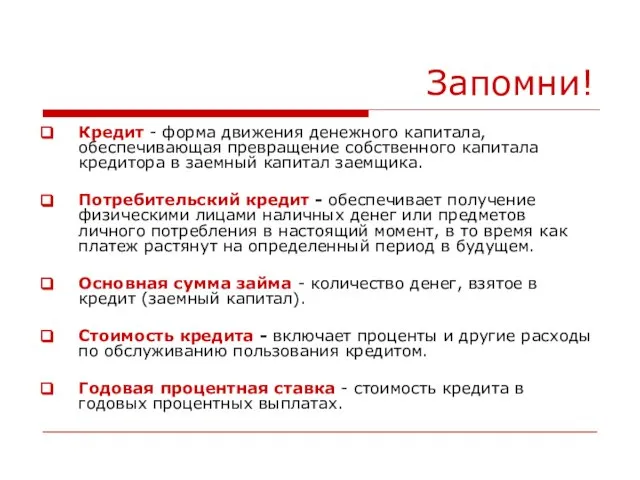

- 5. Запомни! Кредит - форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный капитал заемщика.

- 6. Получение и использование кредита Кредит выдается на принципах: срочности (четко указанный срок); возвратности (возврат по окончании

- 7. Кредит можно получить и прежде, чем заемщик будет располагать доказательствами своей кредитоспособности. В этом случае требуется

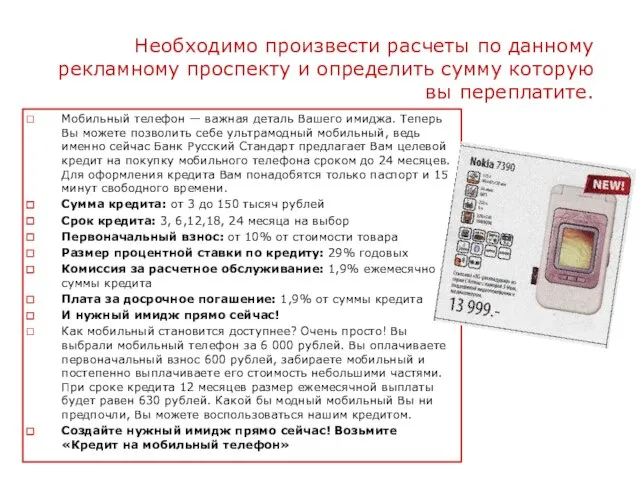

- 8. Необходимо произвести расчеты по данному рекламному проспекту и определить сумму которую вы переплатите. Мобильный телефон —

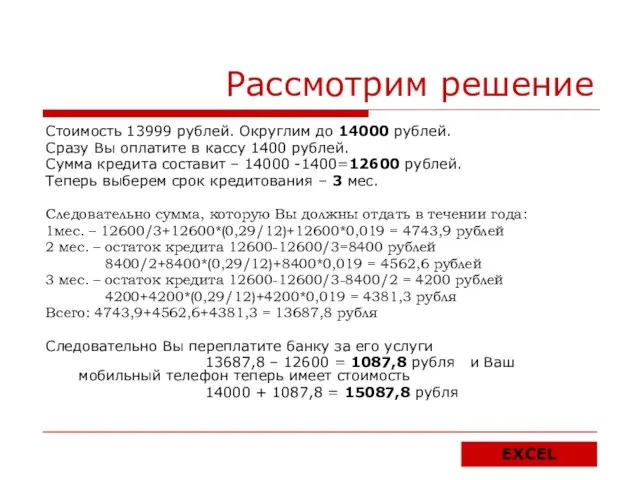

- 9. Рассмотрим решение Стоимость 13999 рублей. Округлим до 14000 рублей. Сразу Вы оплатите в кассу 1400 рублей.

- 10. Недостатки кредита Более высокая цена. Пользование кредитом включает проценты и оплату услуг по его обслуживанию, что

- 11. Банковские вклады Всего на банковских счетах российских банков к 1 мая 2002 года было 757,6 млрд.

- 12. Существует гибкая система сберегательных вкладов, учитывающая различные финансовые возможности и потребности вкладчиков, которые по каким-либо причинам

- 13. Сберегательные счета с выдачей сберегательной книжки обеспечивают ликвидность и сохранность основной суммы вклада. Вкладчики могут снимать

- 14. Вклады «до востребования» (текущие счета) обеспечивают максимально оперативное управление временно свободными денежными средствами вкладчиков. На вкладах

- 15. Срочные депозиты - это депозиты с фиксированной датой. Определение «срочные» свидетельствует о том, что они имеют

- 16. А теперь посчитаем Я хочу положить свою премию и компенсацию за «чернобыльский» отпуск на - Срочный

- 18. Скачать презентацию

Слайд 3Проверка знаний!!!

Напишите букву «З», если это заёмный капитал или «С», если собственный.

Проверка знаний!!! Напишите букву «З», если это заёмный капитал или «С», если собственный.

Слайд 4Потребительский кредит - важное средство удовлетворения потребительских нужд населения в форме, помогающей

Потребительский кредит - важное средство удовлетворения потребительских нужд населения в форме, помогающей

Слайд 5Запомни!

Кредит - форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в

Запомни!

Кредит - форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в

Слайд 6Получение и использование кредита

Кредит выдается на принципах:

срочности (четко указанный срок);

возвратности (возврат по

Получение и использование кредита

Кредит выдается на принципах:

срочности (четко указанный срок);

возвратности (возврат по

Слайд 7Кредит можно получить и прежде, чем заемщик будет располагать доказательствами своей кредитоспособности.

Кредит можно получить и прежде, чем заемщик будет располагать доказательствами своей кредитоспособности.

Слайд 8Необходимо произвести расчеты по данному рекламному проспекту и определить сумму которую вы

Необходимо произвести расчеты по данному рекламному проспекту и определить сумму которую вы

Слайд 9Рассмотрим решение

Стоимость 13999 рублей. Округлим до 14000 рублей.

Сразу Вы оплатите в кассу

Рассмотрим решение

Стоимость 13999 рублей. Округлим до 14000 рублей.

Сразу Вы оплатите в кассу

Слайд 10Недостатки кредита

Более высокая цена. Пользование кредитом включает проценты и оплату услуг по

Недостатки кредита

Более высокая цена. Пользование кредитом включает проценты и оплату услуг по

Слайд 11Банковские вклады

Всего на банковских счетах российских банков к 1 мая 2002 года

Банковские вклады

Всего на банковских счетах российских банков к 1 мая 2002 года

Слайд 12Существует гибкая система сберегательных вкладов, учитывающая различные финансовые возможности и потребности вкладчиков,

Существует гибкая система сберегательных вкладов, учитывающая различные финансовые возможности и потребности вкладчиков,

Слайд 13Сберегательные счета с выдачей сберегательной книжки обеспечивают ликвидность и сохранность основной суммы

Сберегательные счета с выдачей сберегательной книжки обеспечивают ликвидность и сохранность основной суммы

Слайд 14Вклады «до востребования» (текущие счета) обеспечивают максимально оперативное управление временно свободными денежными

Вклады «до востребования» (текущие счета) обеспечивают максимально оперативное управление временно свободными денежными

Слайд 15Срочные депозиты - это депозиты с фиксированной датой. Определение «срочные» свидетельствует о

Срочные депозиты - это депозиты с фиксированной датой. Определение «срочные» свидетельствует о

Слайд 16А теперь посчитаем

Я хочу положить свою премию и компенсацию за «чернобыльский» отпуск

А теперь посчитаем

Я хочу положить свою премию и компенсацию за «чернобыльский» отпуск

Презентация на тему Пожар в лесу

Презентация на тему Пожар в лесу Огорсад иль садород?

Огорсад иль садород? Числа от 1 до 10

Числа от 1 до 10 Деятельностный подход на уроках математики

Деятельностный подход на уроках математики Transformation of a Drawing

Transformation of a Drawing Староакульшетская школа

Староакульшетская школа Шахматные фигуры и начальная позиция (урок № 7)

Шахматные фигуры и начальная позиция (урок № 7) Информация, ее виды и свойства

Информация, ее виды и свойства Какую роль играет вкус,зрение,обоняние в жизнедеятельности человека

Какую роль играет вкус,зрение,обоняние в жизнедеятельности человека Лабынкырский чёрт

Лабынкырский чёрт "Основы религиозных культур и светской этики"

"Основы религиозных культур и светской этики" Презентация на тему Корненожки. Амеба обыкновенная

Презентация на тему Корненожки. Амеба обыкновенная Керамзитовый завод Козульки

Керамзитовый завод Козульки Планерка обработчиков

Планерка обработчиков 20121009_duhovnost

20121009_duhovnost Части речи 3 класс

Части речи 3 класс Стратегический менеджмент в условиях спонтанных изменений

Стратегический менеджмент в условиях спонтанных изменений Протоколы маршрутизации

Протоколы маршрутизации  Презентация на тему Многогранники и их различия

Презентация на тему Многогранники и их различия Эквадор

Эквадор Золотое правило НРАВСТВЕННОСТИ

Золотое правило НРАВСТВЕННОСТИ Липецкий государственный технический университет Кафедра прикладной механики

Липецкий государственный технический университет Кафедра прикладной механики ЗАГАДКА МЁБИУСА

ЗАГАДКА МЁБИУСА Russia is my motherland

Russia is my motherland Многообразие органических веществ

Многообразие органических веществ Классификация химических реакций (11 класс)

Классификация химических реакций (11 класс) Фредерик Уинслоу Тейлор. Ду́глас Мак-Гре́гор Теория Х

Фредерик Уинслоу Тейлор. Ду́глас Мак-Гре́гор Теория Х Педагогика лек6 -2022

Педагогика лек6 -2022