- Антикризисный фискальный менеджмент

Содержание

- 2. ПЛАН 4.1. Фіскальний простір України в антикризовому управлінні 4.2. Фіскальна політика України в умовах кризи 4.3.

- 3. 4.1. Фіскальний простір України в антикризовому управлінні

- 4. Механізм формування фіскального простору

- 5. Для формування ефективного фіскального простору, уряд може використати наступні способи:

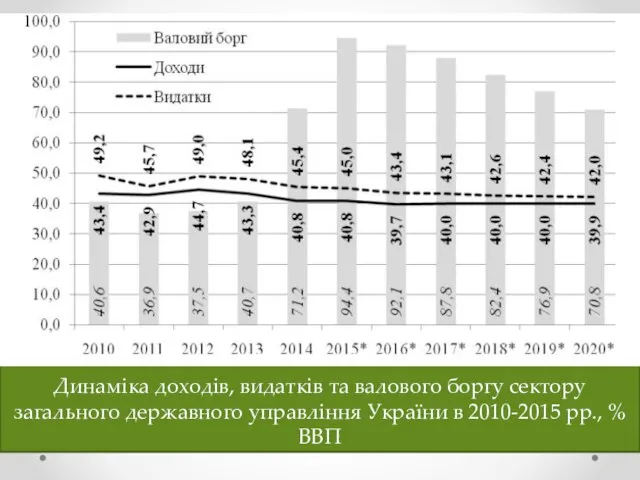

- 6. Динаміка доходів, видатків та валового боргу сектору загального державного управління України в 2010-2015 рр., % ВВП

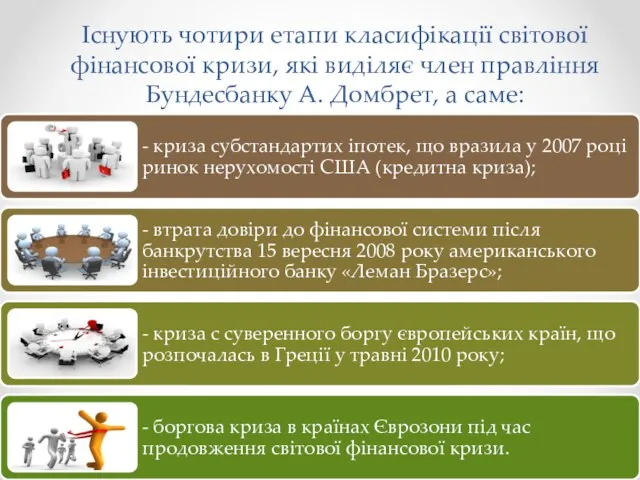

- 7. Існують чотири етапи класифікації світової фінансової кризи, які виділяє член правління Бундесбанку А. Домбрет, а саме:

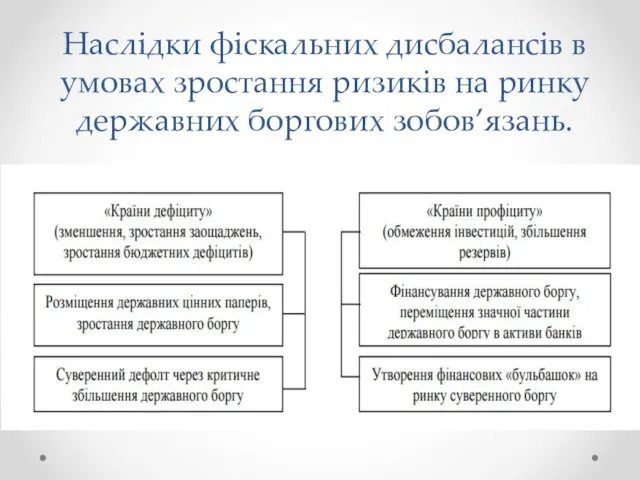

- 8. Наслідки фіскальних дисбалансів в умовах зростання ризиків на ринку державних боргових зобов’язань.

- 9. З метою зміцнення бюджетної дисципліни на національному рівні та підвищення ефективності використання бюджетно-податкової політики експерти МВФ

- 10. Основні напрями подолання наслідків боргової кризи в умовах Єврозони, за думкою А.Домберта, є такі:

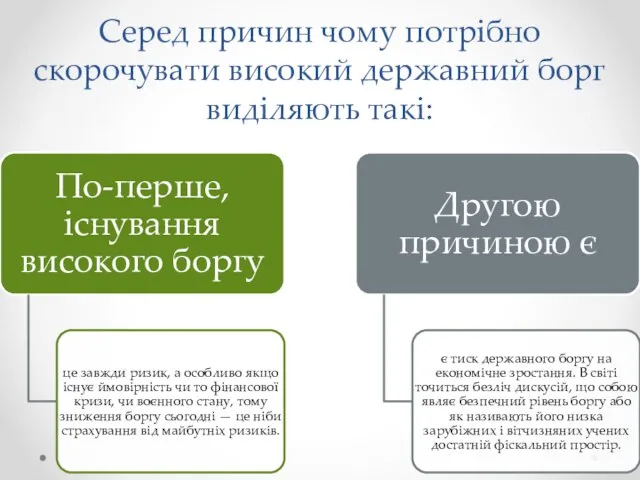

- 11. Серед причин чому потрібно скорочувати високий державний борг виділяють такі:

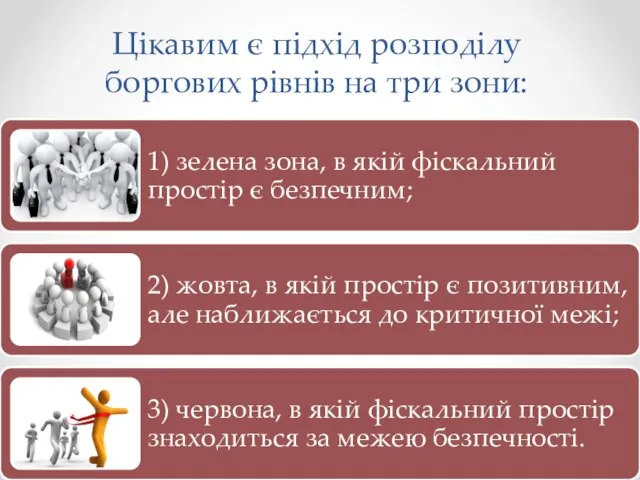

- 12. Цікавим є підхід розподілу боргових рівнів на три зони:

- 13. Державний борг України формується під впливом як об’єктивних, так і суб’єктивних факторів:

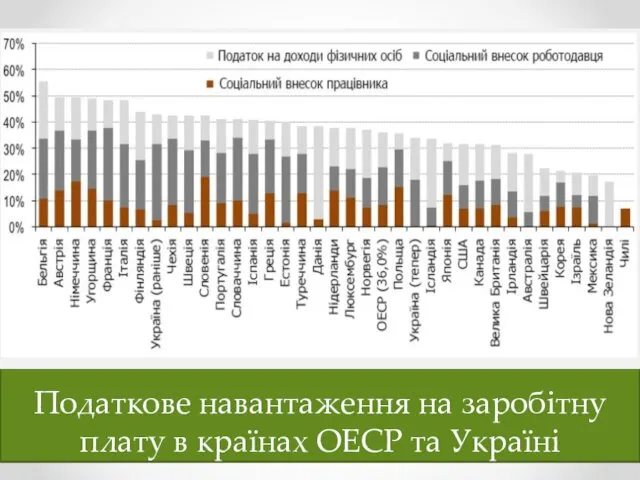

- 14. Податкове навантаження на заробітну плату в країнах ОЕСР та Україні

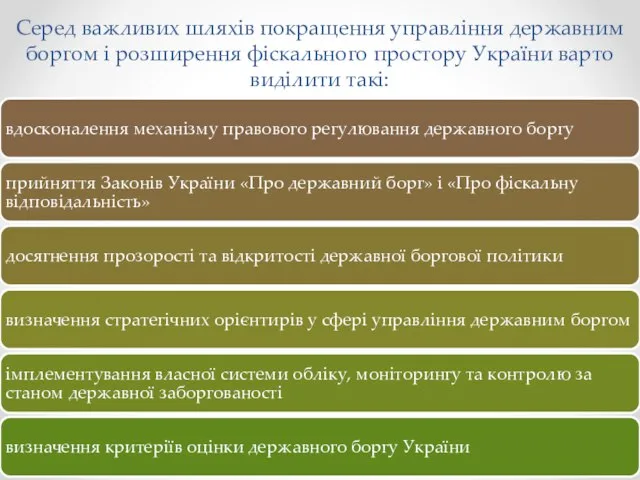

- 15. Серед важливих шляхів покращення управління державним боргом і розширення фіскального простору України варто виділити такі:

- 16. 4.2. Фіскальна політика України в умовах кризи

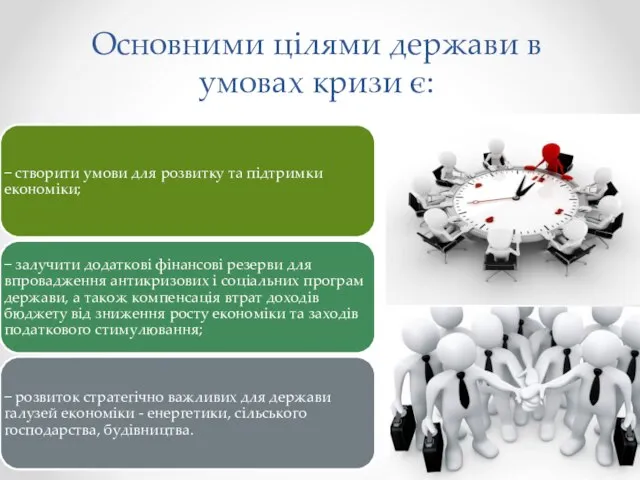

- 18. Основними цілями держави в умовах кризи є:

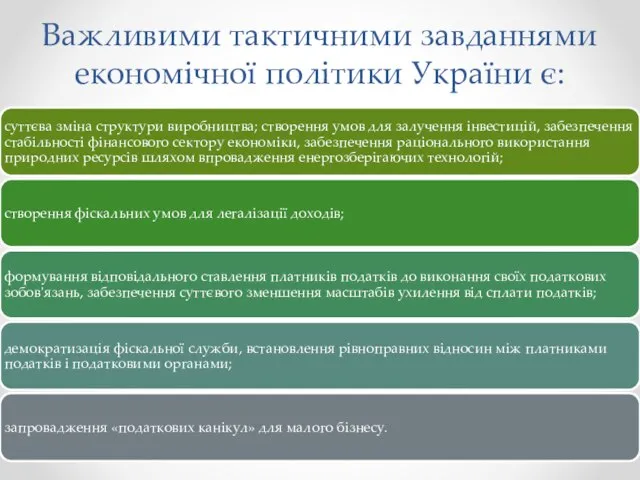

- 19. Важливими тактичними завданнями економічної політики України є:

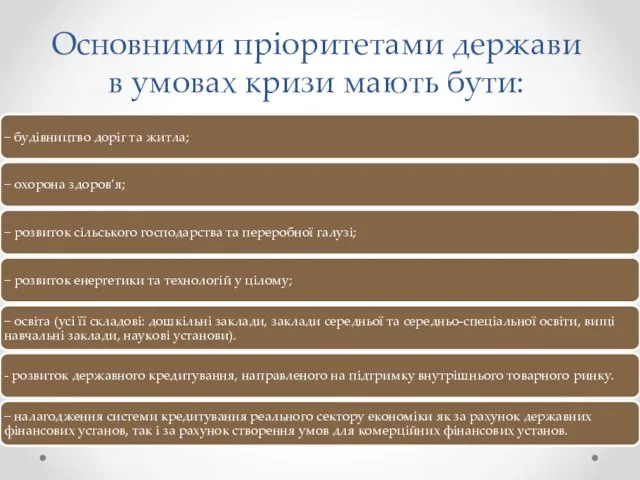

- 20. Основними пріоритетами держави в умовах кризи мають бути:

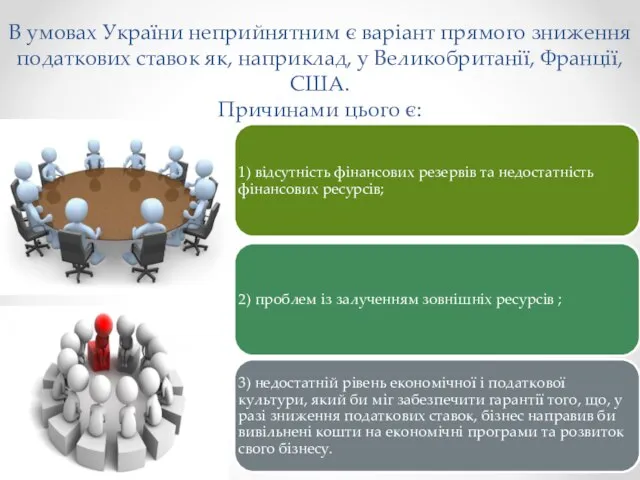

- 21. В умовах України неприйнятним є варіант прямого зниження податкових ставок як, наприклад, у Великобританії, Франції, США.

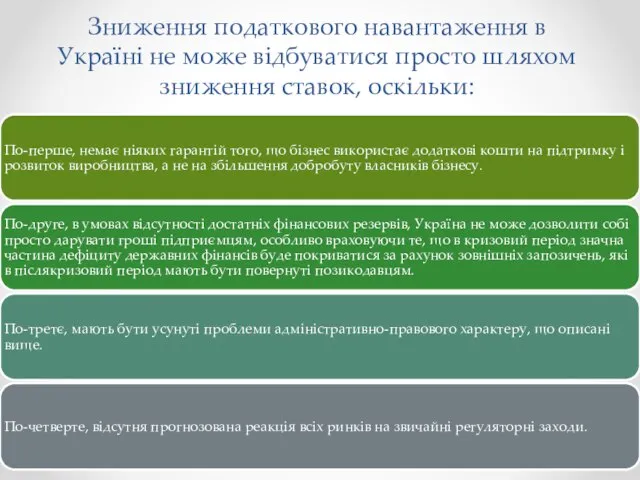

- 22. Зниження податкового навантаження в Україні не може відбуватися просто шляхом зниження ставок, оскільки:

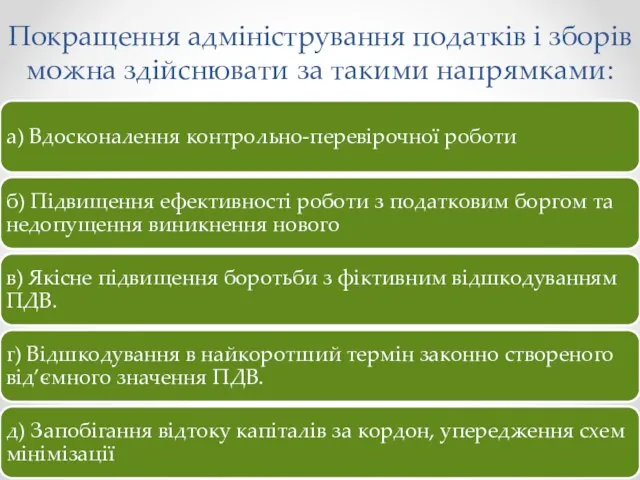

- 23. Покращення адміністрування податків і зборів можна здійснювати за такими напрямками:

- 24. Вдосконалення системи соціальних внесків дозволить:

- 25. Вдосконалення рентної політики спрямоване на:

- 26. 4.3. Антикризове податкове регулювання економіки Скорочення обсягів промислового виробництва, негативні тенденції змін інших макроекономічних показників спричиняють

- 28. Використання антикризового потенціалу податкового регулювання неможливе без відповідного впорядкування податкової системи. До основних положень Стратегії реформування

- 29. Принципи антикризового податкового регулювання

- 30. Заходи антикризової податкової політики

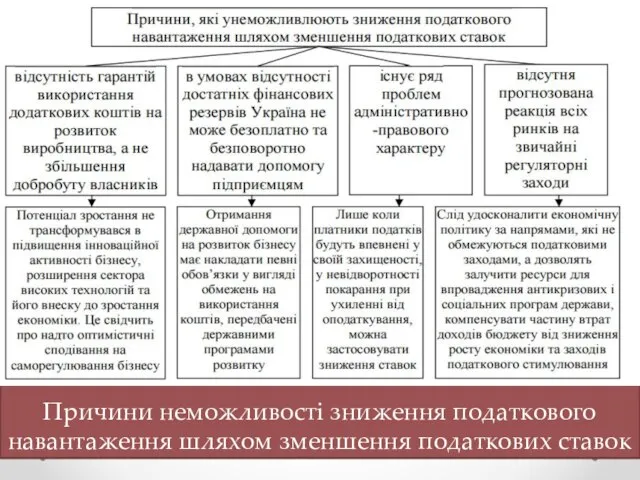

- 31. Причини неможливості зниження податкового навантаження шляхом зменшення податкових ставок

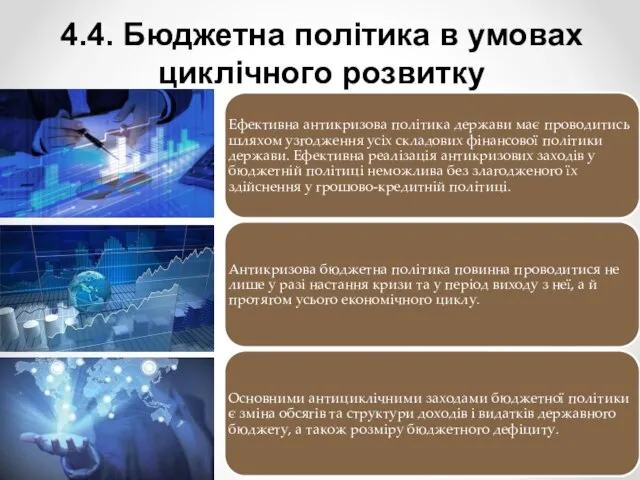

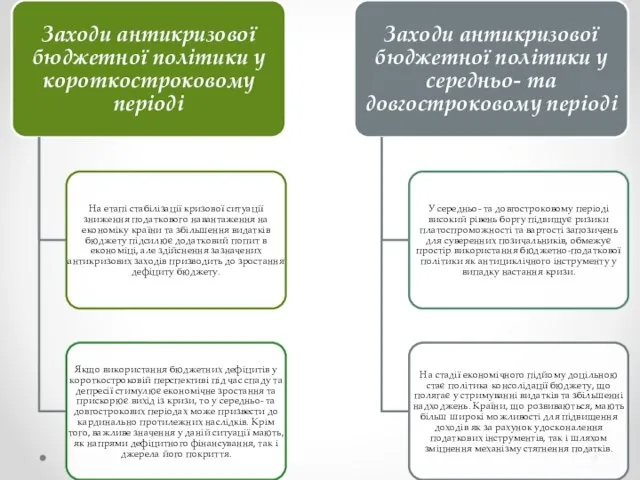

- 32. 4.4. Бюджетна політика в умовах циклічного розвитку

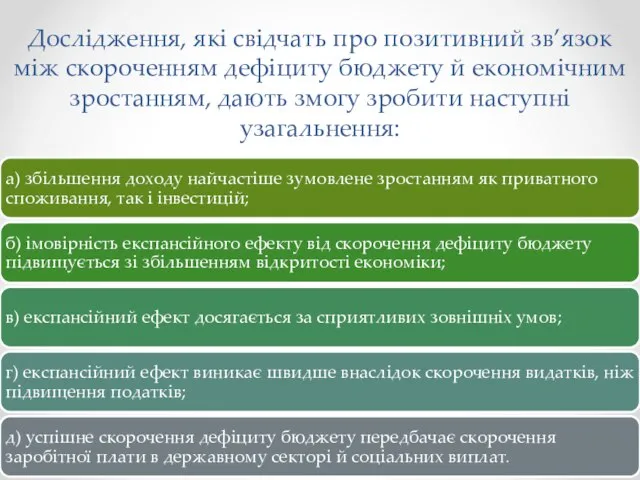

- 33. Дослідження, які свідчать про позитивний зв’язок між скороченням дефіциту бюджету й економічним зростанням, дають змогу зробити

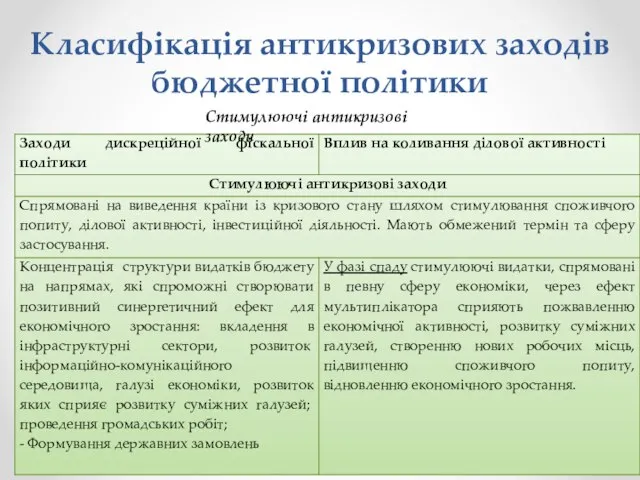

- 34. Класифікація антикризових заходів бюджетної політики Стимулюючі антикризові заходи

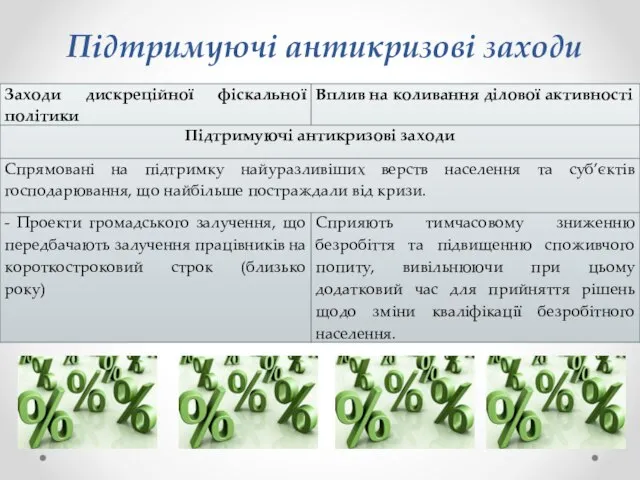

- 35. Підтримуючі антикризові заходи

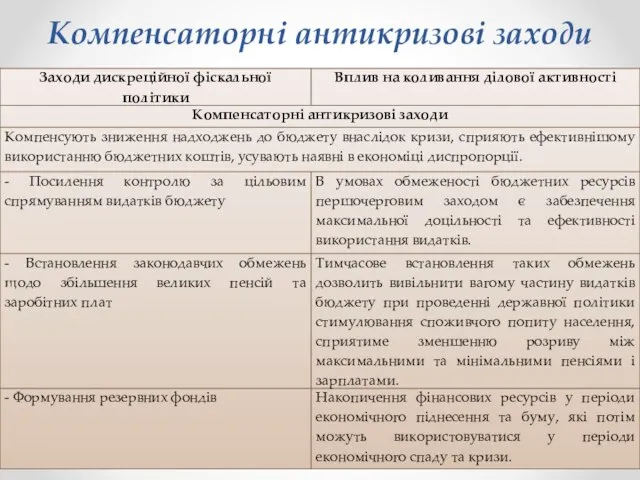

- 36. Компенсаторні антикризові заходи

- 38. 4.5. Фіскальна стійкість державних фінансів

- 39. Стійкість державних фінансів включає в себе такі основні чотири критерії:

- 40. Критерії фіскальної стійкості

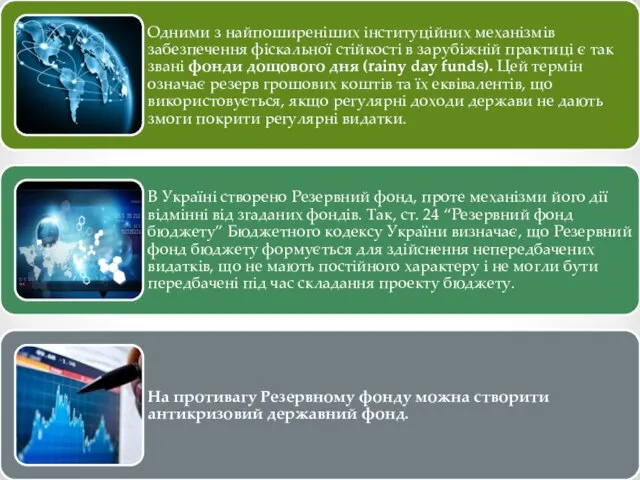

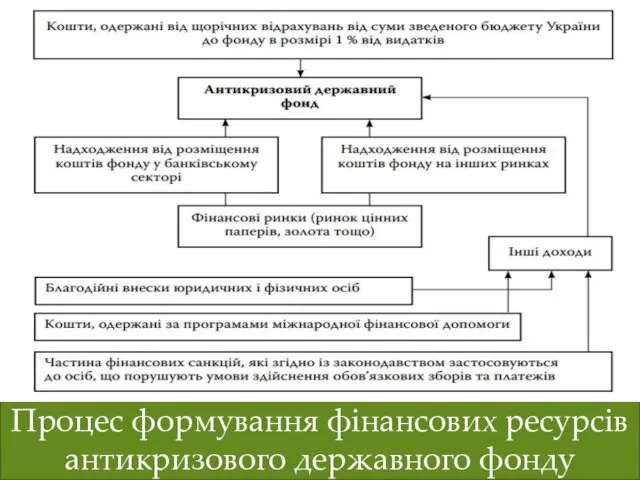

- 42. Процес формування фінансових ресурсів антикризового державного фонду

- 43. Для того щоб забезпечити ефективне функціонування антикризового фонду, його правила мають бути:

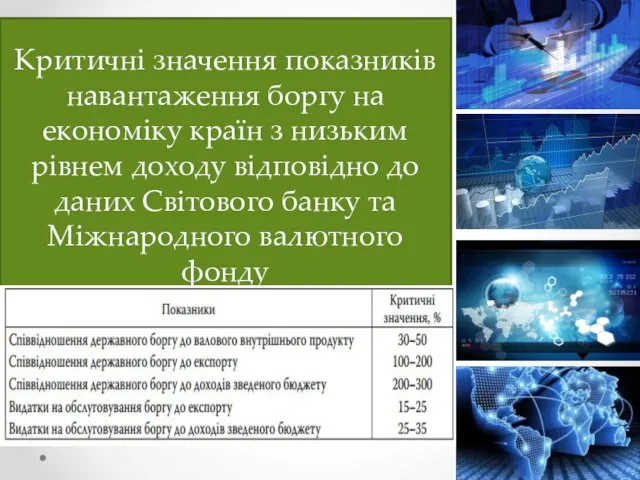

- 44. Критичні значення показників навантаження боргу на економіку країн з низьким рівнем доходу відповідно до даних Світового

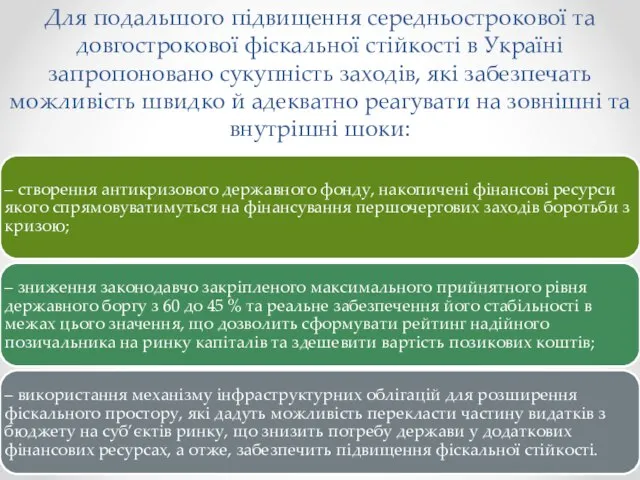

- 45. Для подальшого підвищення середньострокової та довгострокової фіскальної стійкості в Україні запропоновано сукупність заходів, які забезпечать можливість

- 47. Скачать презентацию

Слайд 2ПЛАН

4.1. Фіскальний простір України в антикризовому управлінні

4.2. Фіскальна політика України в умовах

ПЛАН

4.1. Фіскальний простір України в антикризовому управлінні

4.2. Фіскальна політика України в умовах

Слайд 34.1. Фіскальний простір України в антикризовому управлінні

4.1. Фіскальний простір України в антикризовому управлінні

Слайд 4Механізм формування фіскального простору

Механізм формування фіскального простору

Слайд 5Для формування ефективного фіскального простору, уряд може використати наступні способи:

Для формування ефективного фіскального простору, уряд може використати наступні способи:

Слайд 6Динаміка доходів, видатків та валового боргу сектору загального державного управління України в

Динаміка доходів, видатків та валового боргу сектору загального державного управління України в

Слайд 7Існують чотири етапи класифікації світової фінансової кризи, які виділяє член правління Бундесбанку

Існують чотири етапи класифікації світової фінансової кризи, які виділяє член правління Бундесбанку

Слайд 8Наслідки фіскальних дисбалансів в умовах зростання ризиків на ринку державних боргових зобов’язань.

Наслідки фіскальних дисбалансів в умовах зростання ризиків на ринку державних боргових зобов’язань.

Слайд 9З метою зміцнення бюджетної дисципліни на національному рівні та підвищення ефективності використання

З метою зміцнення бюджетної дисципліни на національному рівні та підвищення ефективності використання

Слайд 10Основні напрями подолання наслідків боргової кризи в умовах Єврозони, за думкою А.Домберта,

Основні напрями подолання наслідків боргової кризи в умовах Єврозони, за думкою А.Домберта,

Слайд 11Серед причин чому потрібно скорочувати високий державний борг виділяють такі:

Серед причин чому потрібно скорочувати високий державний борг виділяють такі:

Слайд 12Цікавим є підхід розподілу боргових рівнів на три зони:

Цікавим є підхід розподілу боргових рівнів на три зони:

Слайд 13Державний борг України формується під впливом як об’єктивних, так і суб’єктивних факторів:

Державний борг України формується під впливом як об’єктивних, так і суб’єктивних факторів:

Слайд 14Податкове навантаження на заробітну плату в країнах ОЕСР та Україні

Податкове навантаження на заробітну плату в країнах ОЕСР та Україні

Слайд 15Серед важливих шляхів покращення управління державним боргом і розширення фіскального простору України

Серед важливих шляхів покращення управління державним боргом і розширення фіскального простору України

Слайд 164.2. Фіскальна політика України в умовах кризи

4.2. Фіскальна політика України в умовах кризи

Слайд 18Основними цілями держави в умовах кризи є:

Основними цілями держави в умовах кризи є:

Слайд 19Важливими тактичними завданнями економічної політики України є:

Важливими тактичними завданнями економічної політики України є:

Слайд 20Основними пріоритетами держави в умовах кризи мають бути:

Основними пріоритетами держави в умовах кризи мають бути:

Слайд 21В умовах України неприйнятним є варіант прямого зниження податкових ставок як, наприклад,

В умовах України неприйнятним є варіант прямого зниження податкових ставок як, наприклад,

Слайд 22Зниження податкового навантаження в Україні не може відбуватися просто шляхом зниження ставок,

Зниження податкового навантаження в Україні не може відбуватися просто шляхом зниження ставок,

Слайд 23Покращення адміністрування податків і зборів можна здійснювати за такими напрямками:

Покращення адміністрування податків і зборів можна здійснювати за такими напрямками:

Слайд 24 Вдосконалення системи соціальних внесків дозволить:

Вдосконалення системи соціальних внесків дозволить:

Слайд 25Вдосконалення рентної політики спрямоване на:

Вдосконалення рентної політики спрямоване на:

Слайд 264.3. Антикризове податкове регулювання економіки

Скорочення обсягів промислового виробництва, негативні тенденції змін інших

4.3. Антикризове податкове регулювання економіки

Скорочення обсягів промислового виробництва, негативні тенденції змін інших

Слайд 28Використання антикризового потенціалу податкового регулювання неможливе без відповідного впорядкування податкової системи. До

Використання антикризового потенціалу податкового регулювання неможливе без відповідного впорядкування податкової системи. До

Слайд 29Принципи антикризового податкового регулювання

Принципи антикризового податкового регулювання

Слайд 30Заходи антикризової податкової політики

Заходи антикризової податкової політики

Слайд 31Причини неможливості зниження податкового навантаження шляхом зменшення податкових ставок

Причини неможливості зниження податкового навантаження шляхом зменшення податкових ставок

Слайд 324.4. Бюджетна політика в умовах циклічного розвитку

4.4. Бюджетна політика в умовах циклічного розвитку

Слайд 33Дослідження, які свідчать про позитивний зв’язок між скороченням дефіциту бюджету й економічним

Дослідження, які свідчать про позитивний зв’язок між скороченням дефіциту бюджету й економічним

Слайд 34Класифікація антикризових заходів бюджетної політики

Стимулюючі антикризові заходи

Класифікація антикризових заходів бюджетної політики

Стимулюючі антикризові заходи

Слайд 35Підтримуючі антикризові заходи

Підтримуючі антикризові заходи

Слайд 36Компенсаторні антикризові заходи

Компенсаторні антикризові заходи

Слайд 384.5. Фіскальна стійкість державних фінансів

4.5. Фіскальна стійкість державних фінансів

Слайд 39Стійкість державних фінансів включає в себе такі основні чотири критерії:

Стійкість державних фінансів включає в себе такі основні чотири критерії:

Слайд 40Критерії фіскальної стійкості

Критерії фіскальної стійкості

Слайд 42Процес формування фінансових ресурсів антикризового державного фонду

Процес формування фінансових ресурсів антикризового державного фонду

Слайд 43Для того щоб забезпечити ефективне функціонування антикризового фонду, його правила мають бути:

Для того щоб забезпечити ефективне функціонування антикризового фонду, його правила мають бути:

Слайд 44Критичні значення показників навантаження боргу на економіку країн з низьким рівнем доходу

Критичні значення показників навантаження боргу на економіку країн з низьким рівнем доходу

Слайд 45Для подальшого підвищення середньострокової та довгострокової фіскальної стійкості в Україні запропоновано сукупність

Для подальшого підвищення середньострокової та довгострокової фіскальної стійкості в Україні запропоновано сукупність

Факторы формирования трудовой мотивации

Факторы формирования трудовой мотивации 270010

270010 Визитная карточка

Визитная карточка Четырёхзначные числа

Четырёхзначные числа Apple

Apple Развитие условий для образования социально компетентной личности, достижения результатов нового качества образования

Развитие условий для образования социально компетентной личности, достижения результатов нового качества образования Контрабанда

на рубеже 20-50 годов XX века

Контрабанда

на рубеже 20-50 годов XX века Презентация Научная и популярная психология для Клуба

Презентация Научная и популярная психология для Клуба Образование централизованных государств в Западной Европе в XI – XVв

Образование централизованных государств в Западной Европе в XI – XVв Фотоконкурс: «Старый Нижний – глазами молодых».

Фотоконкурс: «Старый Нижний – глазами молодых». ДЕТИ НЕШПИОНОВ: КАК ЗАЩИТИТЬ КОМПЬЮТЕРНЫЙ КЛАСС?Баричев Сергей Геннадьевич, к.т.н. преподаватель информатики СОШ №593 (г. Москва)

ДЕТИ НЕШПИОНОВ: КАК ЗАЩИТИТЬ КОМПЬЮТЕРНЫЙ КЛАСС?Баричев Сергей Геннадьевич, к.т.н. преподаватель информатики СОШ №593 (г. Москва) Биоэквивалентность – как регуляторный механизм на фармрынках государств СНГ

Биоэквивалентность – как регуляторный механизм на фармрынках государств СНГ Суриков Василий Иванович - великий художник XIX века

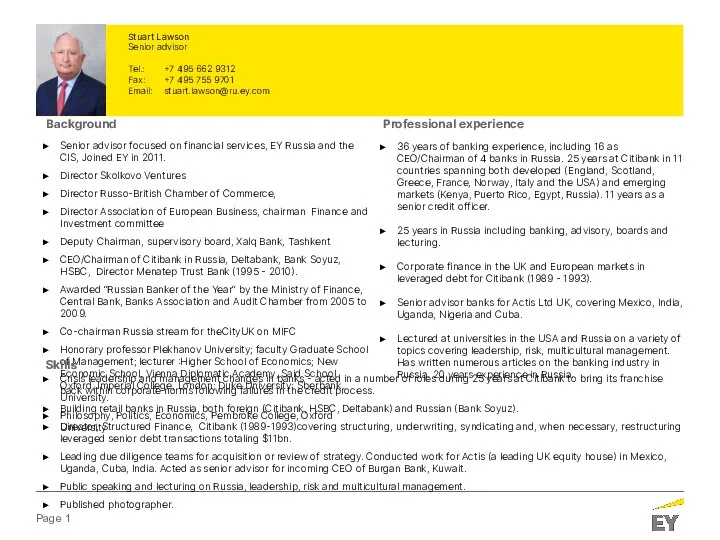

Суриков Василий Иванович - великий художник XIX века Stuart Lawson. Senior advisor

Stuart Lawson. Senior advisor Запомнете и горещо прегърнете човека до себе си, защото това е единственото съкровище, което можете да дадете от сърцето си и не стр

Запомнете и горещо прегърнете човека до себе си, защото това е единственото съкровище, което можете да дадете от сърцето си и не стр Эффективность краткосрочных программ в дополнительном образовании

Эффективность краткосрочных программ в дополнительном образовании Презентация на тему Политические партии и движения

Презентация на тему Политические партии и движения Международное сотрудничество в сфере противодействия коррупции

Международное сотрудничество в сфере противодействия коррупции 7 советов на пути к успеху диплому

7 советов на пути к успеху диплому Вопросы квалификации некоторых видов преступлений в сфере экономики

Вопросы квалификации некоторых видов преступлений в сфере экономики Рунические формулы на все случаи жизни

Рунические формулы на все случаи жизни Опыт организации жизни класса, как важнейшее условие сохранения и укрепления здоровья детей

Опыт организации жизни класса, как важнейшее условие сохранения и укрепления здоровья детей Отчет по Учебной практике

Отчет по Учебной практике Сера S

Сера S Внимание акция!!! с 1 апреля по 15 апреля 2019 г. При условии 100% предоплаты

Внимание акция!!! с 1 апреля по 15 апреля 2019 г. При условии 100% предоплаты ARRP и RARP Топологии Маршрутизаторы Cisco

ARRP и RARP Топологии Маршрутизаторы Cisco Вода и ее свойства 2 класс - презентация_

Вода и ее свойства 2 класс - презентация_ Энергоэффективность и посткризисное развитие

Энергоэффективность и посткризисное развитие