- Аудиторская проверка операций с основным средствами и нематериальными активами

Содержание

- 2. Аудиторская проверка и её цель. Аудиторская проверка – это проверка финансовой отчетности на соответствие законодательным нормам.

- 3. Методика проведения аудита НМА. Аудитор исследует основные положения учетной политики аудируемого лица, раскрывающие методологию бухгалтерского и

- 4. При проведении аудита НМА основными аудиторскими мероприятиями могут быть: контроль за наличием НМА; реальность стоимостной оценки

- 5. Методы проверки: Инспектирование; Наблюдение; Пересчет (проверка арифметических расчетов аудируемого лица); Аналитические процедуры.

- 6. Первоначальный этап Изучение учетной политики аудируемого лица в части учета НМА; изучение и проверка техники и

- 7. применение экспертных оценок при расчете справедливой стоимости и ее сопоставление с балансовой стоимостью при проверке стоимости

- 8. В ходе аудиторской проверки фактов хозяйственной деятельности с НМА аудитор должен четко увидеть: 1) порядок классификации

- 10. Скачать презентацию

Слайд 2Аудиторская проверка и её цель.

Аудиторская проверка – это проверка финансовой отчетности на соответствие законодательным нормам. Целью аудита

Аудиторская проверка и её цель.

Аудиторская проверка – это проверка финансовой отчетности на соответствие законодательным нормам. Целью аудита

Слайд 3Методика проведения аудита НМА.

Аудитор исследует основные положения учетной политики аудируемого лица, раскрывающие методологию бухгалтерского

Методика проведения аудита НМА.

Аудитор исследует основные положения учетной политики аудируемого лица, раскрывающие методологию бухгалтерского

Слайд 4При проведении аудита НМА основными аудиторскими мероприятиями могут быть: контроль за наличием НМА; реальность

При проведении аудита НМА основными аудиторскими мероприятиями могут быть: контроль за наличием НМА; реальность

Слайд 5Методы проверки:

Инспектирование; Наблюдение;

Пересчет (проверка арифметических расчетов аудируемого лица);

Аналитические процедуры.

Методы проверки:

Инспектирование; Наблюдение;

Пересчет (проверка арифметических расчетов аудируемого лица);

Аналитические процедуры.

Слайд 6Первоначальный этап

Изучение учетной политики аудируемого лица в части учета НМА; изучение и

Первоначальный этап

Изучение учетной политики аудируемого лица в части учета НМА; изучение и

Слайд 7применение экспертных оценок при расчете справедливой стоимости и ее сопоставление с балансовой

применение экспертных оценок при расчете справедливой стоимости и ее сопоставление с балансовой

Слайд 8В ходе аудиторской проверки фактов хозяйственной деятельности с НМА аудитор должен четко

В ходе аудиторской проверки фактов хозяйственной деятельности с НМА аудитор должен четко

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства Анимированные ребусы

Анимированные ребусы ОМПТ-2. Часть 1

ОМПТ-2. Часть 1 Особенности интернет-аддикции и причины ее формирования

Особенности интернет-аддикции и причины ее формирования Устные задачи на применение аксиом стереометрии

Устные задачи на применение аксиом стереометрии Константин Аркадьевич Райкин

Константин Аркадьевич Райкин Образ Снегурочки

Образ Снегурочки Алгебра Логики

Алгебра Логики  Источники римского права

Источники римского права Дистанционное обучение в ДОУ

Дистанционное обучение в ДОУ Сравнительный анализ доходности индексных ПИФов и ПИФов акций

Сравнительный анализ доходности индексных ПИФов и ПИФов акций УР,САиМ_(Понят+апп)ppt

УР,САиМ_(Понят+апп)ppt Начало проекта

Начало проекта В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл

В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл Многоугольники 8 класс

Многоугольники 8 класс Животный мир лесов России

Животный мир лесов России Контроль

Контроль Кейс – технология

Кейс – технология Измерение физических величин Тест 1

Измерение физических величин Тест 1 Регуляция процессов жизнедеятельности организмов. Раздражимость

Регуляция процессов жизнедеятельности организмов. Раздражимость Политический процесс

Политический процесс Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы

Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы Перпендикулярность в пространстве

Перпендикулярность в пространстве Концепция работы учителя английского языка по теме самообразовательной работы.

Концепция работы учителя английского языка по теме самообразовательной работы. Педсовет:« Формирование общеучебных умений и навыков у учащихся»

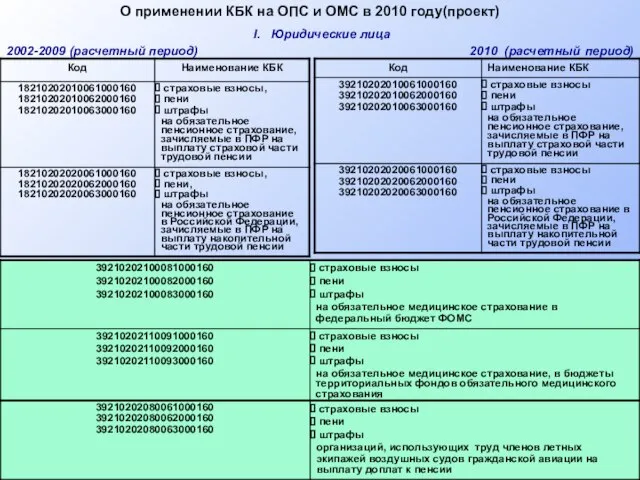

Педсовет:« Формирование общеучебных умений и навыков у учащихся» О применении КБК на ОПС и ОМС в 2010 году(проект)

О применении КБК на ОПС и ОМС в 2010 году(проект) В стране наречий

В стране наречий Tryp by Wyndham

Tryp by Wyndham