- Бухгалтерия ОАО Махачкалинский мясокомбинат

Содержание

- 2. ПМ 01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации»

- 3. МДК 01.01 Практические основы бухгалтерского учета активов организации. Сводный учет затрат. Составить журнал-ордер №10. Определить фактическую

- 4. Прямые затраты на производство продукции в ОАО «Махачкалинский мясокомбинат» относятся сразу на дебет счета 20 «Основное

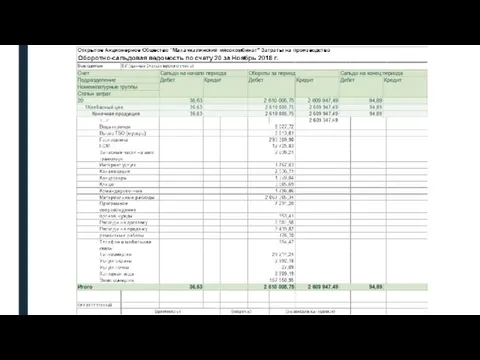

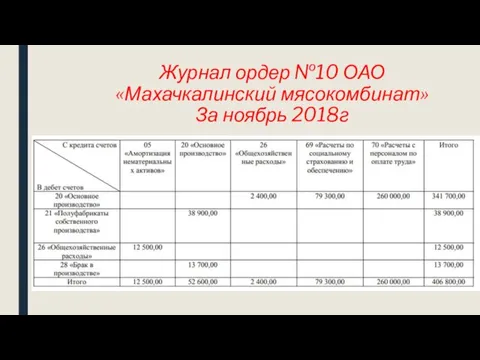

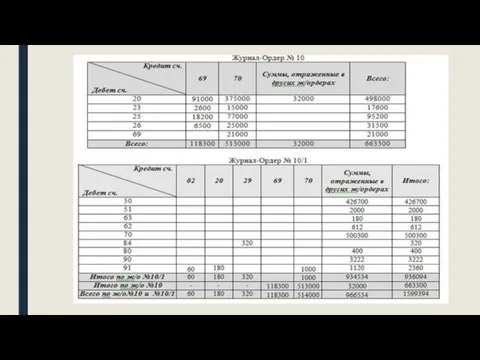

- 6. Журнал ордер №10 ОАО «Махачкалинский мясокомбинат» За ноябрь 2018г

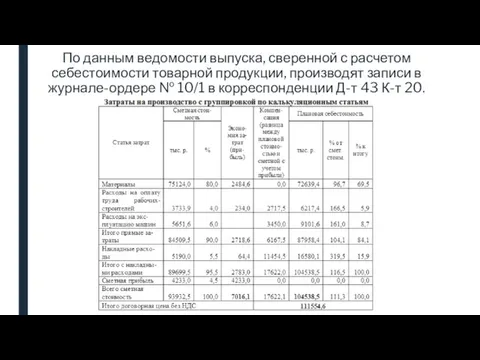

- 7. По данным ведомости выпуска, сверенной с расчетом себестоимости товарной продукции, производят записи в журнале-ордере № 10/1

- 8. ПМ 02 «Ведение бухгалтерского учета источников формирования имущества организации, выполнение работ по инвентаризации имущества и финансовых

- 9. МДК 02.01 Практические основы бухгалтерского учета источников формирования активов организации. Учет начислений средств на оплату труда

- 10. Бухгалтерия ОАО «Махачкалинский мясокомбинат» на основании первичных документов открывает на каждого работника карточку-справку с указанием справочных

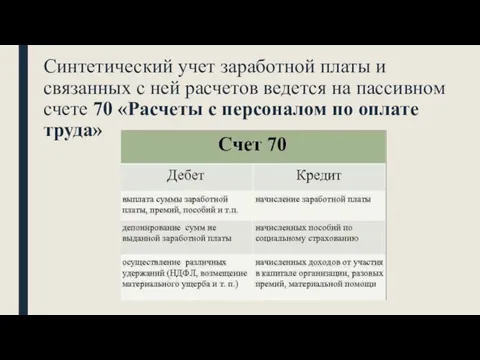

- 11. Синтетический учет заработной платы и связанных с ней расчетов ведется на пассивном счете 70 «Расчеты с

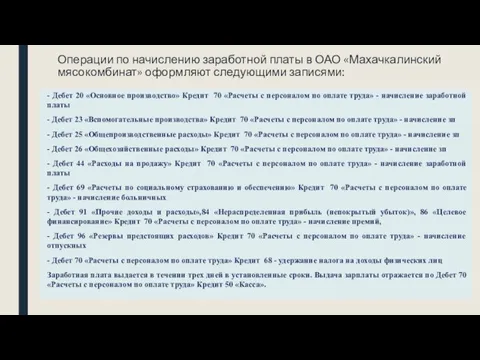

- 12. Операции по начислению заработной платы в ОАО «Махачкалинский мясокомбинат» оформляют следующими записями: - Дебет 20 «Основное

- 15. МДК 02.02 «Бухгалтерская технология проведения и оформления инвентаризации». Инвентаризация товаров отгруженных на примере организации П.К.2.3

- 16. ОАО «Махачкалинский мясокомбинат» отгружает товары с особым порядком перехода права собственности (например, только после оплаты товара),

- 17. При проведении инвентаризации необходимо проверить, не числится ли на счете 45 фактически погашенная дебиторская задолженность грузополучателей,

- 19. Скачать презентацию

Слайд 2ПМ 01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации»

ПМ 01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации»

Слайд 3МДК 01.01 Практические основы бухгалтерского учета активов организации. Сводный учет затрат. Составить

МДК 01.01 Практические основы бухгалтерского учета активов организации. Сводный учет затрат. Составить

Слайд 4Прямые затраты на производство продукции в ОАО «Махачкалинский мясокомбинат» относятся сразу на

Прямые затраты на производство продукции в ОАО «Махачкалинский мясокомбинат» относятся сразу на

Слайд 6Журнал ордер №10 ОАО «Махачкалинский мясокомбинат»

За ноябрь 2018г

Журнал ордер №10 ОАО «Махачкалинский мясокомбинат»

За ноябрь 2018г

Слайд 7По данным ведомости выпуска, сверенной с расчетом себестоимости товарной продукции, производят записи

По данным ведомости выпуска, сверенной с расчетом себестоимости товарной продукции, производят записи

Слайд 8ПМ 02 «Ведение бухгалтерского учета источников формирования имущества организации, выполнение работ по

ПМ 02 «Ведение бухгалтерского учета источников формирования имущества организации, выполнение работ по

Слайд 9МДК 02.01 Практические основы бухгалтерского учета источников формирования активов организации. Учет начислений

МДК 02.01 Практические основы бухгалтерского учета источников формирования активов организации. Учет начислений

Слайд 10Бухгалтерия ОАО «Махачкалинский мясокомбинат» на основании первичных документов открывает на каждого работника

Бухгалтерия ОАО «Махачкалинский мясокомбинат» на основании первичных документов открывает на каждого работника

Слайд 11Синтетический учет заработной платы и связанных с ней расчетов ведется на пассивном

Синтетический учет заработной платы и связанных с ней расчетов ведется на пассивном

Слайд 12Операции по начислению заработной платы в ОАО «Махачкалинский мясокомбинат» оформляют следующими записями:

-

Операции по начислению заработной платы в ОАО «Махачкалинский мясокомбинат» оформляют следующими записями:

-

Слайд 15МДК 02.02 «Бухгалтерская технология проведения и оформления инвентаризации». Инвентаризация товаров отгруженных на

МДК 02.02 «Бухгалтерская технология проведения и оформления инвентаризации». Инвентаризация товаров отгруженных на

Слайд 16ОАО «Махачкалинский мясокомбинат» отгружает товары с особым порядком перехода права собственности (например,

ОАО «Махачкалинский мясокомбинат» отгружает товары с особым порядком перехода права собственности (например,

Слайд 17При проведении инвентаризации необходимо проверить, не числится ли на счете 45 фактически

При проведении инвентаризации необходимо проверить, не числится ли на счете 45 фактически

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства Анимированные ребусы

Анимированные ребусы ОМПТ-2. Часть 1

ОМПТ-2. Часть 1 Особенности интернет-аддикции и причины ее формирования

Особенности интернет-аддикции и причины ее формирования Устные задачи на применение аксиом стереометрии

Устные задачи на применение аксиом стереометрии Константин Аркадьевич Райкин

Константин Аркадьевич Райкин Образ Снегурочки

Образ Снегурочки Алгебра Логики

Алгебра Логики  Источники римского права

Источники римского права Дистанционное обучение в ДОУ

Дистанционное обучение в ДОУ Сравнительный анализ доходности индексных ПИФов и ПИФов акций

Сравнительный анализ доходности индексных ПИФов и ПИФов акций УР,САиМ_(Понят+апп)ppt

УР,САиМ_(Понят+апп)ppt Начало проекта

Начало проекта В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл

В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл Многоугольники 8 класс

Многоугольники 8 класс Животный мир лесов России

Животный мир лесов России Контроль

Контроль Кейс – технология

Кейс – технология Измерение физических величин Тест 1

Измерение физических величин Тест 1 Регуляция процессов жизнедеятельности организмов. Раздражимость

Регуляция процессов жизнедеятельности организмов. Раздражимость Политический процесс

Политический процесс Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы

Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы Перпендикулярность в пространстве

Перпендикулярность в пространстве Концепция работы учителя английского языка по теме самообразовательной работы.

Концепция работы учителя английского языка по теме самообразовательной работы. Педсовет:« Формирование общеучебных умений и навыков у учащихся»

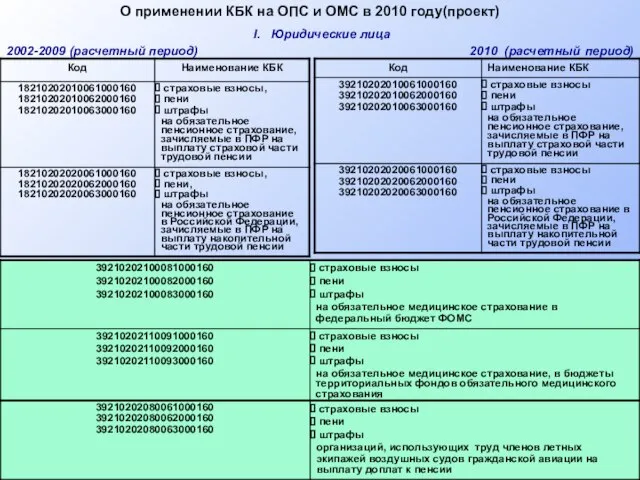

Педсовет:« Формирование общеучебных умений и навыков у учащихся» О применении КБК на ОПС и ОМС в 2010 году(проект)

О применении КБК на ОПС и ОМС в 2010 году(проект) В стране наречий

В стране наречий Tryp by Wyndham

Tryp by Wyndham