- Бухгалтерский учет и аудит расчетов с поставщиками на примере АЗС Когей-Сыны

Содержание

- 2. Актуальность темы исследования В современных условиях своевременное обращение денежных средств, а также тщательно поставленный учет расчетных

- 3. Цель исследования: изучить бухгалтерский учет и аудит расчетов с поставщиками (на примере АЗС «Когей-Сыны»).

- 4. Задачи исследования: - раскрыть теоретические основы учета и аудита расчетов с поставщиками; - изучить особенности проведения

- 5. Объект и предмет исследования: Предметом исследования являются бухгалтерский учет и аудит расчетов с поставщиками на примере

- 6. Глава 1. Теоретические основы учета и аудита расчетов с поставщиками

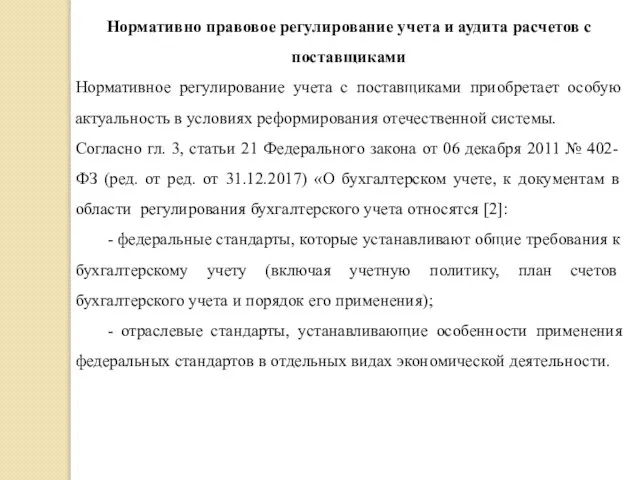

- 7. Нормативно правовое регулирование учета и аудита расчетов с поставщиками Нормативное регулирование учета с поставщиками приобретает особую

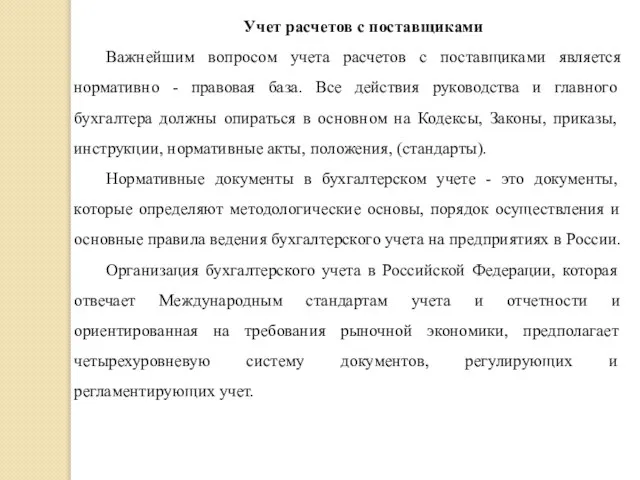

- 8. Учет расчетов с поставщиками Важнейшим вопросом учета расчетов с поставщиками является нормативно - правовая база. Все

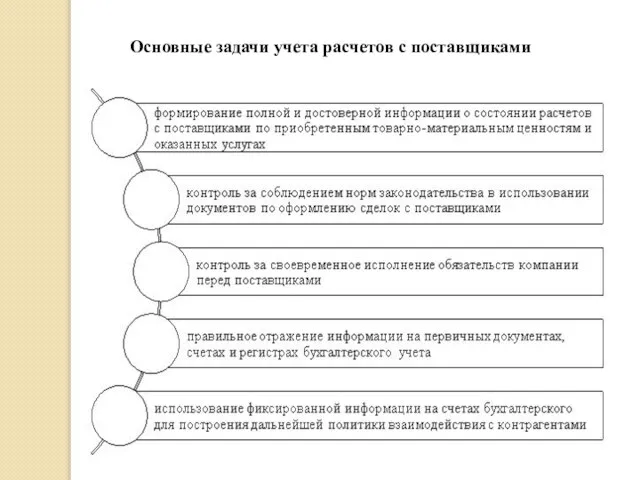

- 9. Основные задачи учета расчетов с поставщиками

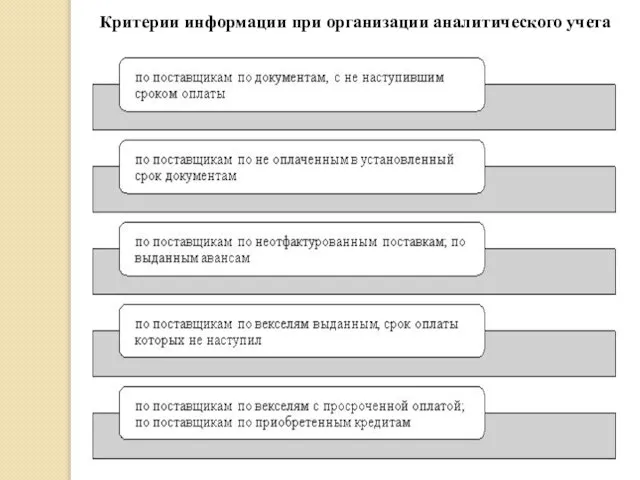

- 10. Критерии информации при организации аналитического учета

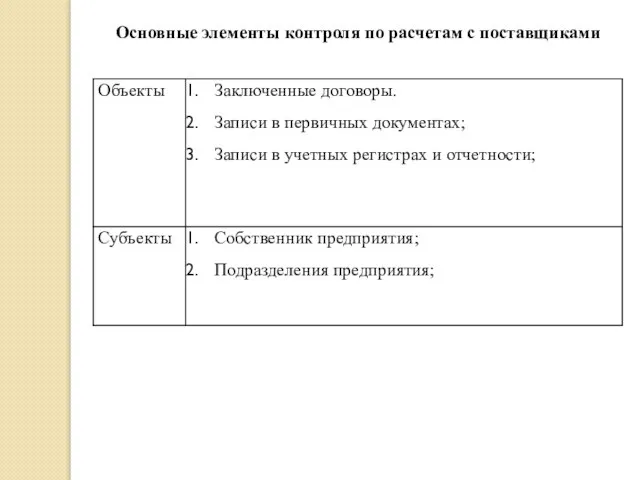

- 11. Основные элементы контроля по расчетам с поставщиками

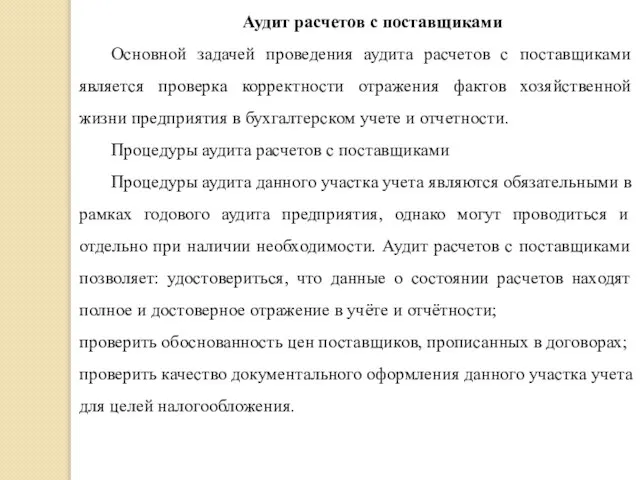

- 12. Аудит расчетов с поставщиками Основной задачей проведения аудита расчетов с поставщиками является проверка корректности отражения фактов

- 13. Глава 2. Бухгалтерский учет и аудит расчетов с поставщиками (на примере АЗС «Когей-Сыны»)

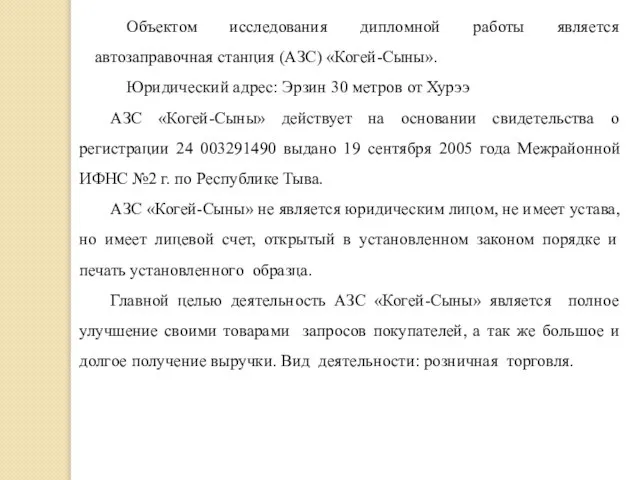

- 14. Объектом исследования дипломной работы является автозаправочная станция (АЗС) «Когей-Сыны». Юридический адрес: Эрзин 30 метров от Хурээ

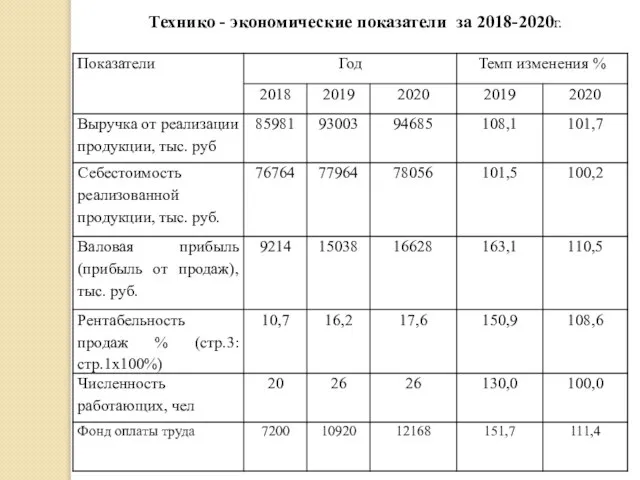

- 15. Технико - экономические показатели за 2018-2020г.

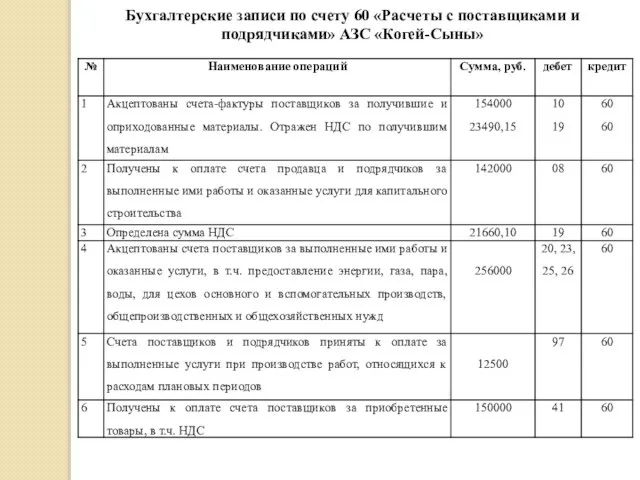

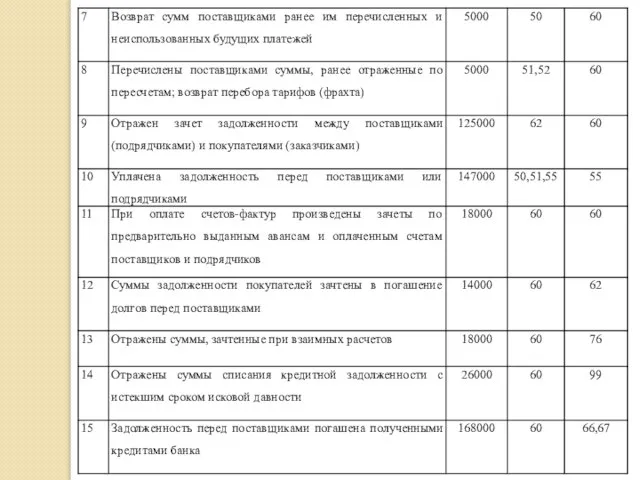

- 16. Бухгалтерские записи по счету 60 «Расчеты с поставщиками и подрядчиками» АЗС «Когей-Сыны»

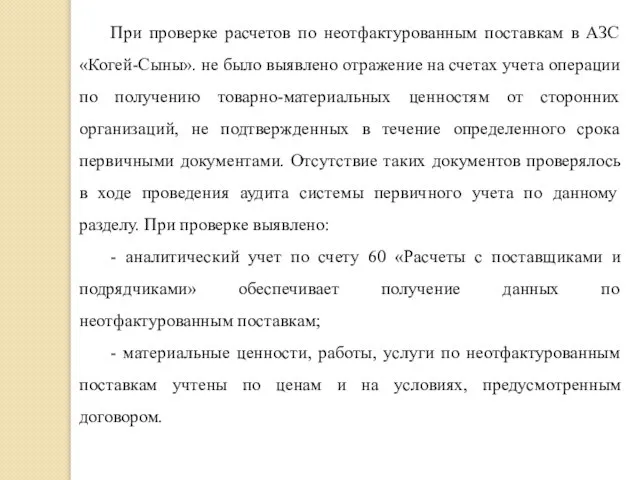

- 18. При проверке расчетов по неотфактурованным поставкам в АЗС «Когей-Сыны». не было выявлено отражение на счетах учета

- 19. Схема движения первичной документации по счету 60 «Расчеты с поставщиками подрядчиками»

- 20. Глава 3. Направления совершенствования методики учета расчетов с поставщиками на предприятии АЗС «Когей-Сыны»

- 21. Целью аудита с поставщиками является установление соответствия совершенных операций по расчетам с поставщиками действующему законодательству и

- 22. Для усовершенствования аудита расчетов с поставщиками на предприятиях Республики Тыва следует усовершенствовать не только теоретические разработки

- 23. Для этого также необходимо пользоваться нормативными документами по бухгалтерскому учету и перенимать опыт у специалистов из

- 25. Скачать презентацию

Слайд 2Актуальность темы исследования

В современных условиях своевременное обращение денежных средств, а также тщательно

Актуальность темы исследования

В современных условиях своевременное обращение денежных средств, а также тщательно

Слайд 3Цель исследования:

изучить бухгалтерский учет и аудит расчетов с поставщиками (на примере

Цель исследования:

изучить бухгалтерский учет и аудит расчетов с поставщиками (на примере

Слайд 4Задачи исследования:

- раскрыть теоретические основы учета и аудита расчетов с поставщиками;

- изучить

Задачи исследования:

- раскрыть теоретические основы учета и аудита расчетов с поставщиками;

- изучить

Слайд 5Объект и предмет исследования:

Предметом исследования являются бухгалтерский учет и аудит расчетов с

Объект и предмет исследования:

Предметом исследования являются бухгалтерский учет и аудит расчетов с

Слайд 6Глава 1. Теоретические основы учета и аудита расчетов с поставщиками

Глава 1. Теоретические основы учета и аудита расчетов с поставщиками

Слайд 7

Нормативно правовое регулирование учета и аудита расчетов с поставщиками

Нормативное регулирование учета с

Нормативно правовое регулирование учета и аудита расчетов с поставщиками

Нормативное регулирование учета с

Слайд 8Учет расчетов с поставщиками

Важнейшим вопросом учета расчетов с поставщиками является нормативно -

Учет расчетов с поставщиками

Важнейшим вопросом учета расчетов с поставщиками является нормативно -

Слайд 9Основные задачи учета расчетов с поставщиками

Основные задачи учета расчетов с поставщиками

Слайд 10Критерии информации при организации аналитического учета

Критерии информации при организации аналитического учета

Слайд 11Основные элементы контроля по расчетам с поставщиками

Основные элементы контроля по расчетам с поставщиками

Слайд 12Аудит расчетов с поставщиками

Основной задачей проведения аудита расчетов с поставщиками является проверка

Аудит расчетов с поставщиками

Основной задачей проведения аудита расчетов с поставщиками является проверка

Слайд 13Глава 2. Бухгалтерский учет и аудит расчетов с поставщиками (на примере АЗС

Глава 2. Бухгалтерский учет и аудит расчетов с поставщиками (на примере АЗС

Слайд 14Объектом исследования дипломной работы является автозаправочная станция (АЗС) «Когей-Сыны».

Юридический адрес: Эрзин 30

Объектом исследования дипломной работы является автозаправочная станция (АЗС) «Когей-Сыны».

Юридический адрес: Эрзин 30

Слайд 15Технико - экономические показатели за 2018-2020г.

Технико - экономические показатели за 2018-2020г.

Слайд 16Бухгалтерские записи по счету 60 «Расчеты с поставщиками и подрядчиками» АЗС «Когей-Сыны»

Бухгалтерские записи по счету 60 «Расчеты с поставщиками и подрядчиками» АЗС «Когей-Сыны»

Слайд 18При проверке расчетов по неотфактурованным поставкам в АЗС «Когей-Сыны». не было выявлено

При проверке расчетов по неотфактурованным поставкам в АЗС «Когей-Сыны». не было выявлено

Слайд 19Схема движения первичной документации по счету 60 «Расчеты с поставщиками подрядчиками»

Схема движения первичной документации по счету 60 «Расчеты с поставщиками подрядчиками»

Слайд 20Глава 3. Направления совершенствования методики учета расчетов с поставщиками на предприятии АЗС

Глава 3. Направления совершенствования методики учета расчетов с поставщиками на предприятии АЗС

Слайд 21Целью аудита с поставщиками является установление соответствия совершенных операций по расчетам с

Целью аудита с поставщиками является установление соответствия совершенных операций по расчетам с

Слайд 22Для усовершенствования аудита расчетов с поставщиками на предприятиях Республики Тыва следует усовершенствовать

Для усовершенствования аудита расчетов с поставщиками на предприятиях Республики Тыва следует усовершенствовать

Слайд 23Для этого также необходимо пользоваться нормативными документами по бухгалтерскому учету и перенимать

Для этого также необходимо пользоваться нормативными документами по бухгалтерскому учету и перенимать

Предложения по снижению административных барьеров в сфере строительства и технологического присоединения к инфраструктуре

Предложения по снижению административных барьеров в сфере строительства и технологического присоединения к инфраструктуре Презентация на тему Николай Николаевич Носов - замечательный детский писатель

Презентация на тему Николай Николаевич Носов - замечательный детский писатель Современное искусство

Современное искусство Презентация на тему Саша Черный Что ты тискаешь утенка

Презентация на тему Саша Черный Что ты тискаешь утенка Автоматизированная система управления наружным освещением (АСУНО)

Автоматизированная система управления наружным освещением (АСУНО) Освоение космоса

Освоение космоса 1

1 Массаж. Московский район Санкт-Петербурга

Массаж. Московский район Санкт-Петербурга Здоровые дети — здоровая нация

Здоровые дети — здоровая нация Познавательно-исследовательская деятельность детей дошкольного возраста

Познавательно-исследовательская деятельность детей дошкольного возраста Информация о результатах предварительного расследования происшествия уровня К на газопроводе

Информация о результатах предварительного расследования происшествия уровня К на газопроводе 1 Дэвид Морган менеджер по работе с заказчиками Технология совместной работы SDL: реальные примеры преобразования процесса перевод

1 Дэвид Морган менеджер по работе с заказчиками Технология совместной работы SDL: реальные примеры преобразования процесса перевод 20140113_urok_-e

20140113_urok_-e Технология чтения и письма в Японии

Технология чтения и письма в Японии Красная книга Курганской области

Красная книга Курганской области Грибы (3 класс)

Грибы (3 класс) «В гостях у Корнея чуковскогоЖуль З.Е., г. Красноярск, МБОУ СОШ № 19

«В гостях у Корнея чуковскогоЖуль З.Е., г. Красноярск, МБОУ СОШ № 19 Результат діяльності Закарпатської дирекції за 7 місяців 2021 року

Результат діяльності Закарпатської дирекції за 7 місяців 2021 року Подготовка к ЕМЭ

Подготовка к ЕМЭ Выцинанка - Храм. Объединение Природа и фантазия

Выцинанка - Храм. Объединение Природа и фантазия Многофакторное воздействие на сахарный диабет 2 типа Профессор Bart Keymeulen M.D. Ph.D. Университетская больница и Центр изучения диабета

Многофакторное воздействие на сахарный диабет 2 типа Профессор Bart Keymeulen M.D. Ph.D. Университетская больница и Центр изучения диабета  Организация работы по распределению стимулирующей части ФОТ

Организация работы по распределению стимулирующей части ФОТ Фотопечать в интерьереПринтер для фотопечати Разрешение 1440 dpi Ширина 1340 мм. - презентация

Фотопечать в интерьереПринтер для фотопечати Разрешение 1440 dpi Ширина 1340 мм. - презентация Prezentatsia_Microsoft_Office_PowerPoint

Prezentatsia_Microsoft_Office_PowerPoint К.Паустовский «Кот-ворюга»

К.Паустовский «Кот-ворюга» Креатив в eventах: рутина и творчество

Креатив в eventах: рутина и творчество Windows Server 2008 R2: Dynamic Memory Андрей Бешков Эксперт по ИТ-инфраструктуре, Майкрософт Россия http://blogs.technet.com/abeshkov http://twitter.com/abeshkov abeshkov@microsof

Windows Server 2008 R2: Dynamic Memory Андрей Бешков Эксперт по ИТ-инфраструктуре, Майкрософт Россия http://blogs.technet.com/abeshkov http://twitter.com/abeshkov abeshkov@microsof Морская звезда

Морская звезда