- Бухгалтерски е счета и двойная запись

Содержание

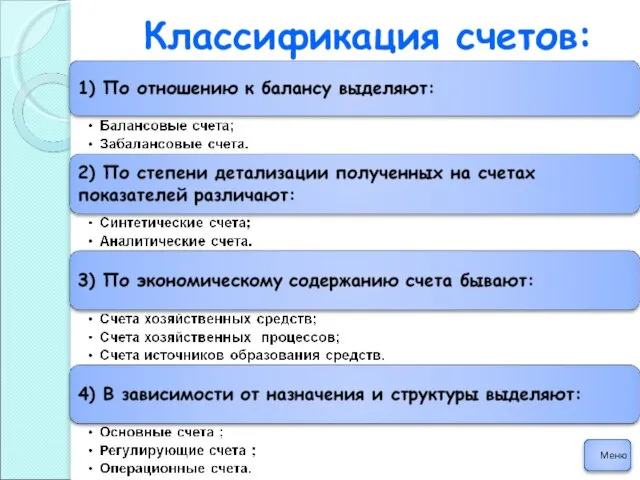

- 2. Содержание: 1)Понятия и сущность счетов бухгалтерского учета. Графическое изображение счета 2) Классификация бухгалтерских счетов 3)Классификация счетов

- 3. Счета бух. учета – это способ текущего взаимосвязанного отражения и группировки активов организации по составу и

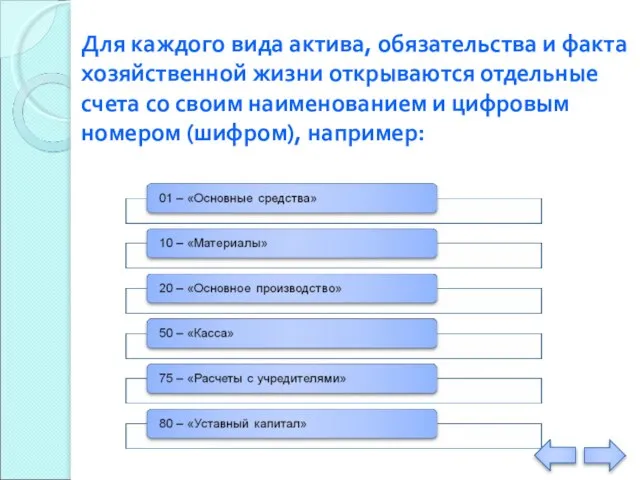

- 4. Для каждого вида актива, обязательства и факта хозяйственной жизни открываются отдельные счета со своим наименованием и

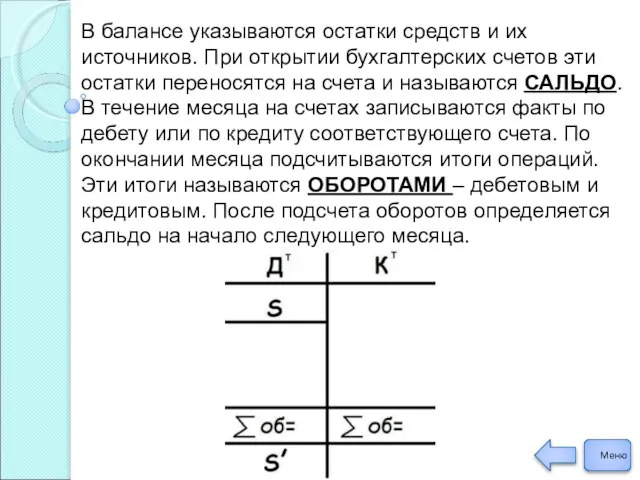

- 5. В балансе указываются остатки средств и их источников. При открытии бухгалтерских счетов эти остатки переносятся на

- 6. Классификация счетов:

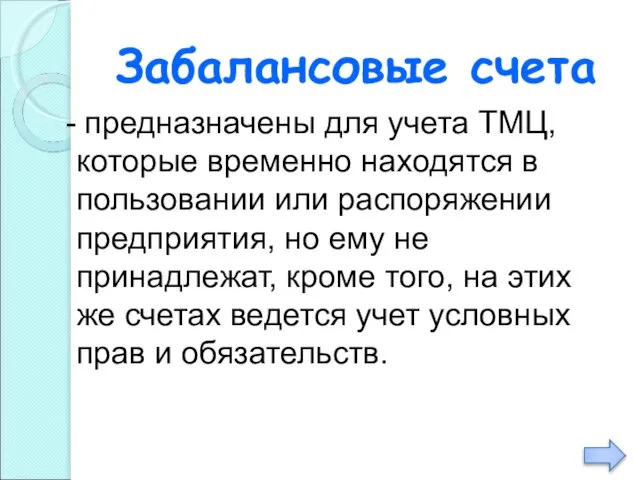

- 8. Забалансовые счета предназначены для учета ТМЦ, которые временно находятся в пользовании или распоряжении предприятия, но ему

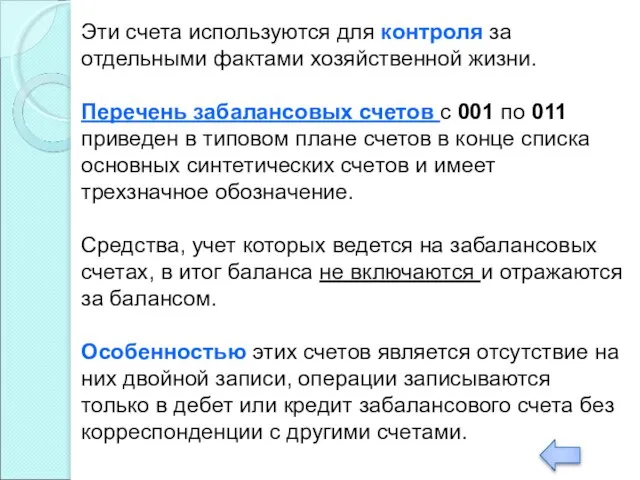

- 9. Эти счета используются для контроля за отдельными фактами хозяйственной жизни. Перечень забалансовых счетов с 001 по

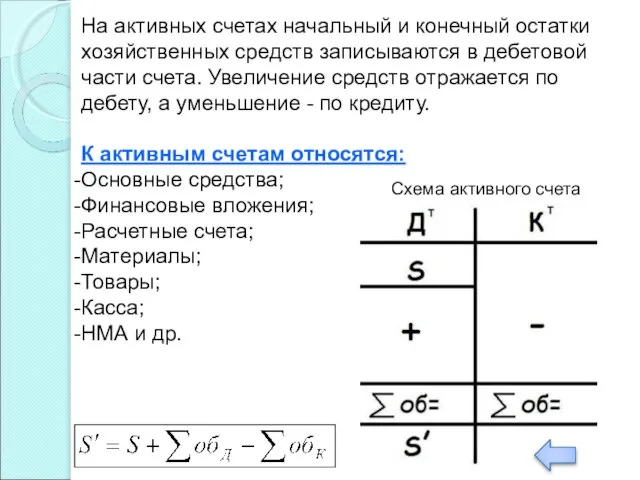

- 11. На активных счетах начальный и конечный остатки хозяйственных средств записываются в дебетовой части счета. Увеличение средств

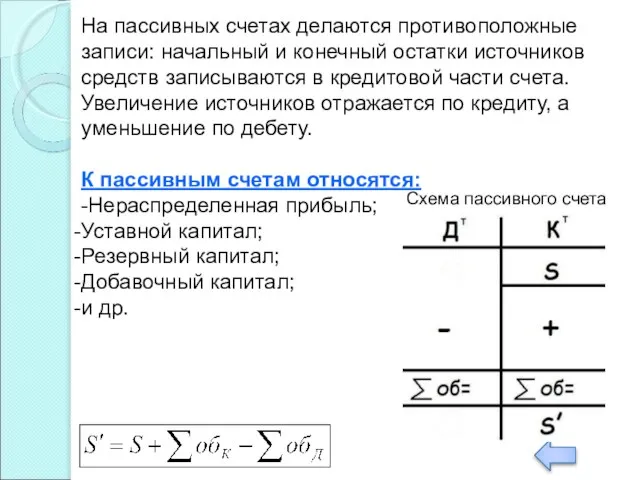

- 12. На пассивных счетах делаются противоположные записи: начальный и конечный остатки источников средств записываются в кредитовой части

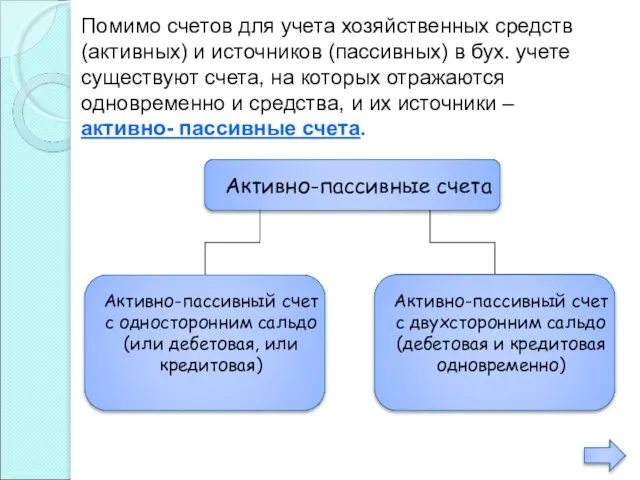

- 13. Помимо счетов для учета хозяйственных средств (активных) и источников (пассивных) в бух. учете существуют счета, на

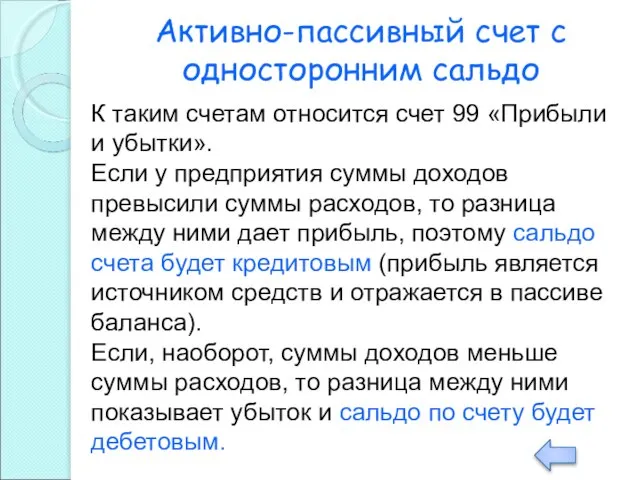

- 14. Активно-пассивный счет с односторонним сальдо К таким счетам относится счет 99 «Прибыли и убытки». Если у

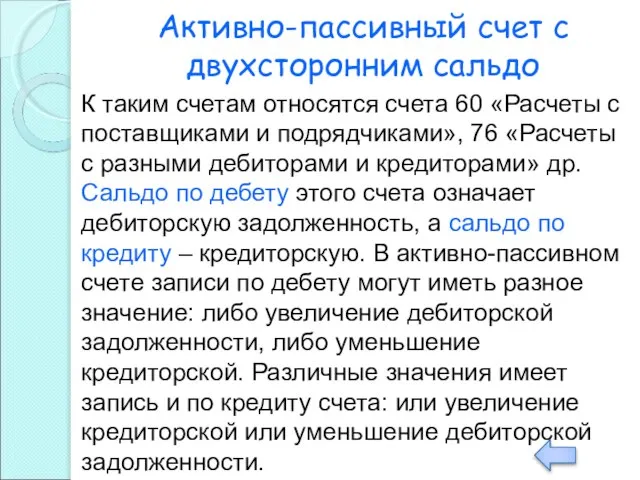

- 15. Активно-пассивный счет с двухсторонним сальдо К таким счетам относятся счета 60 «Расчеты с поставщиками и подрядчиками»,

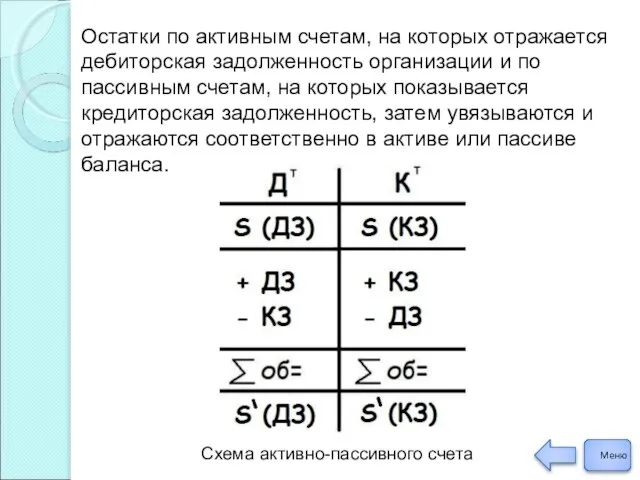

- 16. Остатки по активным счетам, на которых отражается дебиторская задолженность организации и по пассивным счетам, на которых

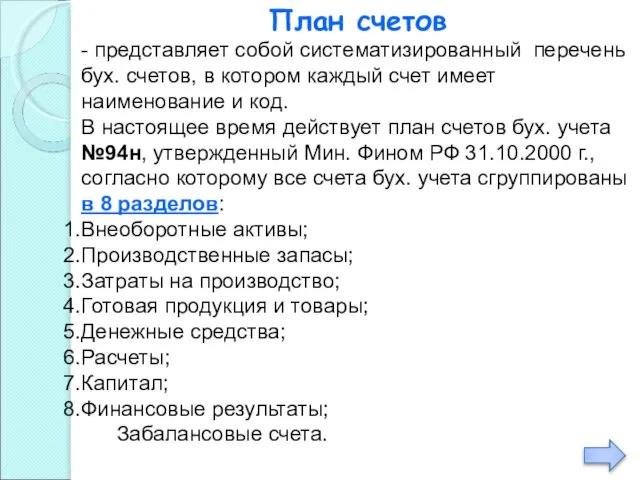

- 17. План счетов - представляет собой систематизированный перечень бух. счетов, в котором каждый счет имеет наименование и

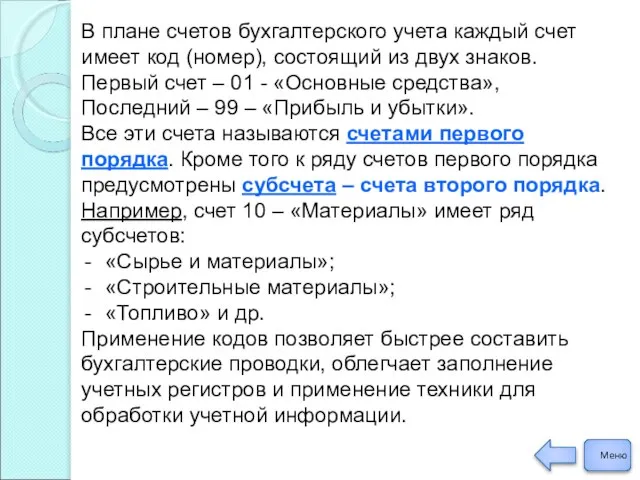

- 18. В плане счетов бухгалтерского учета каждый счет имеет код (номер), состоящий из двух знаков. Первый счет

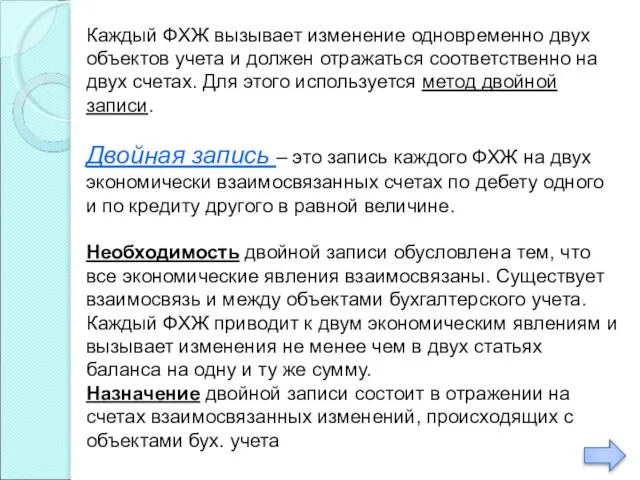

- 19. Каждый ФХЖ вызывает изменение одновременно двух объектов учета и должен отражаться соответственно на двух счетах. Для

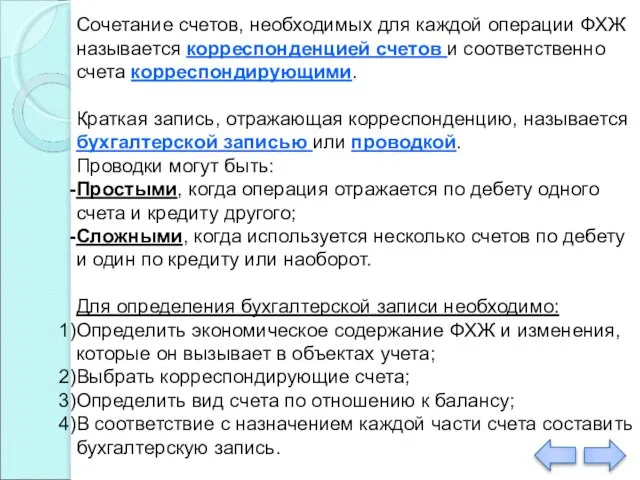

- 20. Сочетание счетов, необходимых для каждой операции ФХЖ называется корреспонденцией счетов и соответственно счета корреспондирующими. Краткая запись,

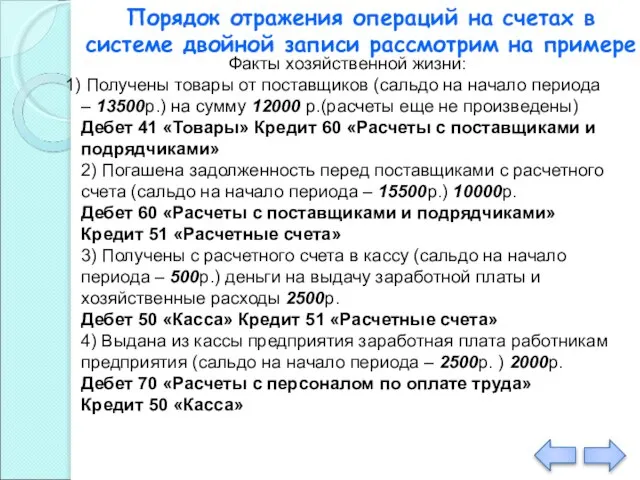

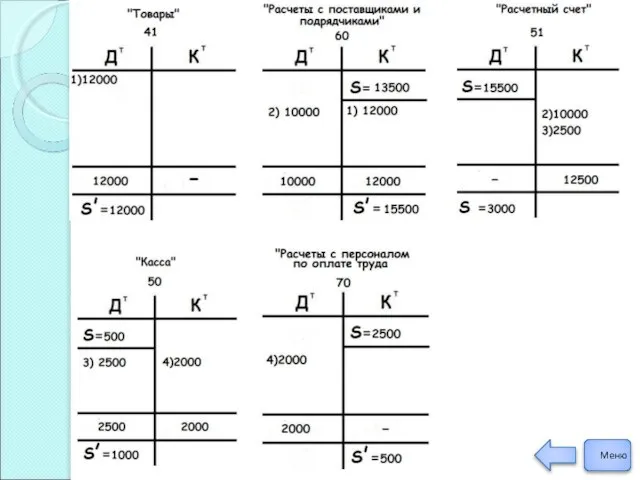

- 21. Порядок отражения операций на счетах в системе двойной записи рассмотрим на примере Факты хозяйственной жизни: Получены

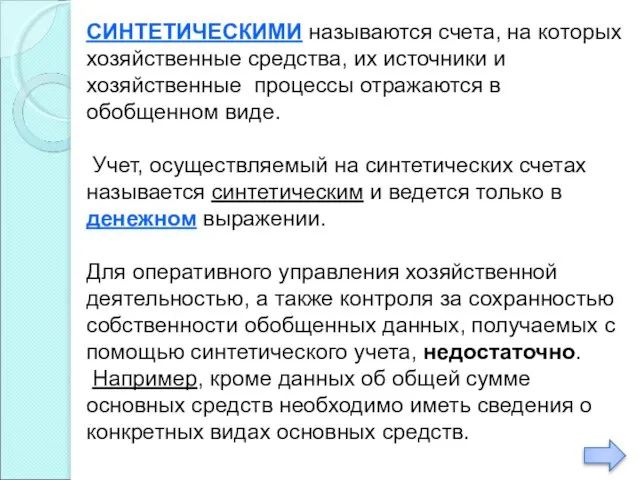

- 23. СИНТЕТИЧЕСКИМИ называются счета, на которых хозяйственные средства, их источники и хозяйственные процессы отражаются в обобщенном виде.

- 24. Помимо данных об общей сумме задолженности перед работниками и служащими, необходимы сведения о задолженности каждому работнику

- 25. Между синтетическими и аналитическими счетами существует прямая связь. Остатки и обороты синтетического счета должны быть равны

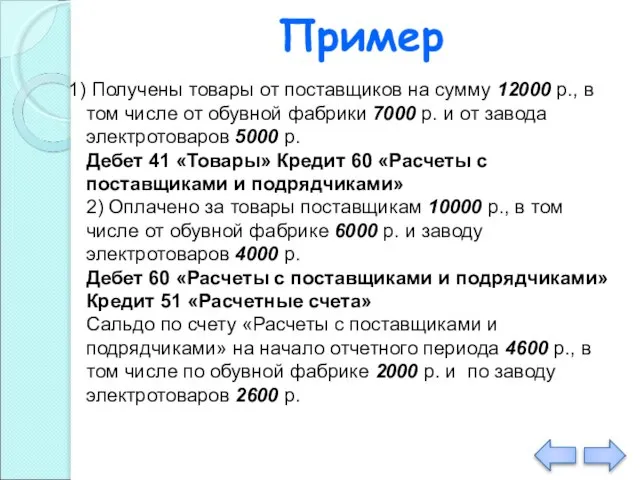

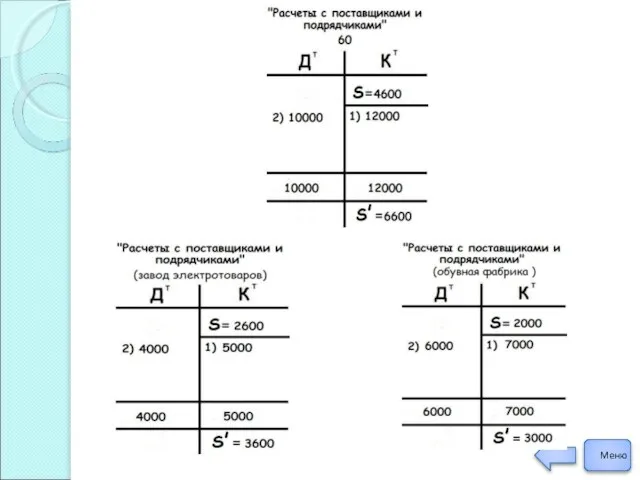

- 26. Пример Получены товары от поставщиков на сумму 12000 р., в том числе от обувной фабрики 7000

- 28. Для проверки правильности ведения бухгалтерского учета, а также для принятия управленческих решений необходимо иметь обобщенные данные.

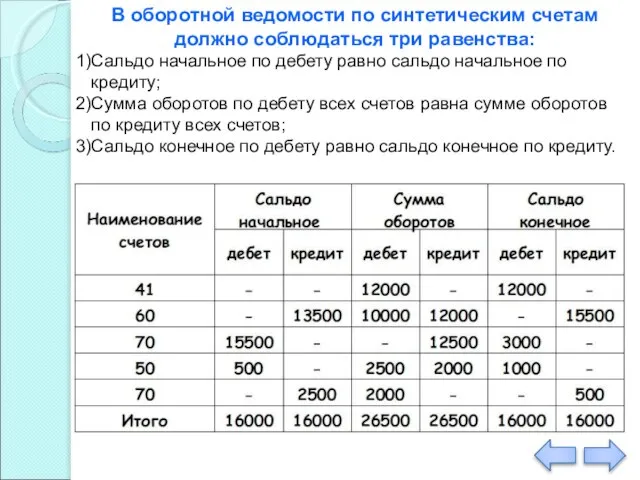

- 29. В оборотной ведомости по синтетическим счетам должно соблюдаться три равенства: Сальдо начальное по дебету равно сальдо

- 30. То есть конечные итоги дают 3 пары равных результатов. Равенство итогов начальных сальдо объясняется тем, что

- 31. При правильном отражении начальных сальдо и соблюдением принципа двойной записи итоги последних двух колонок не совпадают

- 33. Скачать презентацию

Слайд 2Содержание:

1)Понятия и сущность счетов бухгалтерского учета.

Графическое изображение счета

2) Классификация бухгалтерских счетов

3)Классификация счетов

Содержание:

1)Понятия и сущность счетов бухгалтерского учета.

Графическое изображение счета

2) Классификация бухгалтерских счетов

3)Классификация счетов

Слайд 3Счета бух. учета

– это способ текущего взаимосвязанного отражения и группировки активов организации

Счета бух. учета

– это способ текущего взаимосвязанного отражения и группировки активов организации

Слайд 4Для каждого вида актива, обязательства и факта хозяйственной жизни открываются отдельные счета

Для каждого вида актива, обязательства и факта хозяйственной жизни открываются отдельные счета

Слайд 5В балансе указываются остатки средств и их источников. При открытии бухгалтерских счетов

В балансе указываются остатки средств и их источников. При открытии бухгалтерских счетов

Слайд 6Классификация счетов:

Классификация счетов:

Слайд 8Забалансовые счета

предназначены для учета ТМЦ, которые временно находятся в пользовании или

Забалансовые счета

предназначены для учета ТМЦ, которые временно находятся в пользовании или

Слайд 9Эти счета используются для контроля за отдельными фактами хозяйственной жизни.

Перечень забалансовых счетов

Эти счета используются для контроля за отдельными фактами хозяйственной жизни.

Перечень забалансовых счетов

Слайд 11На активных счетах начальный и конечный остатки хозяйственных средств записываются в дебетовой

На активных счетах начальный и конечный остатки хозяйственных средств записываются в дебетовой

Слайд 12На пассивных счетах делаются противоположные записи: начальный и конечный остатки источников средств

На пассивных счетах делаются противоположные записи: начальный и конечный остатки источников средств

Слайд 13Помимо счетов для учета хозяйственных средств (активных) и источников (пассивных) в бух.

Помимо счетов для учета хозяйственных средств (активных) и источников (пассивных) в бух.

Слайд 14Активно-пассивный счет с односторонним сальдо

К таким счетам относится счет 99 «Прибыли и

Активно-пассивный счет с односторонним сальдо

К таким счетам относится счет 99 «Прибыли и

Слайд 15Активно-пассивный счет с двухсторонним сальдо

К таким счетам относятся счета 60 «Расчеты с

Активно-пассивный счет с двухсторонним сальдо

К таким счетам относятся счета 60 «Расчеты с

Слайд 16Остатки по активным счетам, на которых отражается дебиторская задолженность организации и по

Остатки по активным счетам, на которых отражается дебиторская задолженность организации и по

Слайд 17План счетов

- представляет собой систематизированный перечень бух. счетов, в котором каждый счет

План счетов

- представляет собой систематизированный перечень бух. счетов, в котором каждый счет

Слайд 18В плане счетов бухгалтерского учета каждый счет

имеет код (номер), состоящий из двух

В плане счетов бухгалтерского учета каждый счет

имеет код (номер), состоящий из двух

Слайд 19Каждый ФХЖ вызывает изменение одновременно двух объектов учета и должен отражаться соответственно

Каждый ФХЖ вызывает изменение одновременно двух объектов учета и должен отражаться соответственно

Слайд 20Сочетание счетов, необходимых для каждой операции ФХЖ называется корреспонденцией счетов и соответственно

Сочетание счетов, необходимых для каждой операции ФХЖ называется корреспонденцией счетов и соответственно

Слайд 21Порядок отражения операций на счетах в системе двойной записи рассмотрим на примере

Факты

Порядок отражения операций на счетах в системе двойной записи рассмотрим на примере

Факты

Слайд 23СИНТЕТИЧЕСКИМИ называются счета, на которых хозяйственные средства, их источники и хозяйственные процессы

СИНТЕТИЧЕСКИМИ называются счета, на которых хозяйственные средства, их источники и хозяйственные процессы

Слайд 24Помимо данных об общей сумме задолженности перед работниками и служащими, необходимы сведения

Помимо данных об общей сумме задолженности перед работниками и служащими, необходимы сведения

Слайд 25Между синтетическими и аналитическими счетами существует прямая связь.

Остатки и обороты синтетического

Между синтетическими и аналитическими счетами существует прямая связь.

Остатки и обороты синтетического

Слайд 26Пример

Получены товары от поставщиков на сумму 12000 р., в том числе

Пример

Получены товары от поставщиков на сумму 12000 р., в том числе

Слайд 28Для проверки правильности ведения бухгалтерского учета, а также для принятия управленческих решений

Для проверки правильности ведения бухгалтерского учета, а также для принятия управленческих решений

Слайд 29В оборотной ведомости по синтетическим счетам должно соблюдаться три равенства:

Сальдо начальное по

В оборотной ведомости по синтетическим счетам должно соблюдаться три равенства:

Сальдо начальное по

Слайд 30То есть конечные итоги дают 3 пары равных результатов.

Равенство итогов начальных сальдо

То есть конечные итоги дают 3 пары равных результатов.

Равенство итогов начальных сальдо

Слайд 31При правильном отражении начальных сальдо и соблюдением принципа двойной записи итоги последних

При правильном отражении начальных сальдо и соблюдением принципа двойной записи итоги последних

Political systems of the world and the Nenets autonomous okrug

Political systems of the world and the Nenets autonomous okrug АРЕНДА БЕТОНОНАСОСОВ

АРЕНДА БЕТОНОНАСОСОВ Презентация на тему В экваториальном лесу Южной Америки

Презентация на тему В экваториальном лесу Южной Америки Работа с бумагой

Работа с бумагой Большая китайская панда

Большая китайская панда Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва

Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва Крестики – нолики

Крестики – нолики Реконструкция Политехнического музея

Реконструкция Политехнического музея Блюдо из птицы

Блюдо из птицы Е.Л. Николаева Президент НАМИКС

Е.Л. Николаева Президент НАМИКС Казачество

Казачество 3. Types of Computer

3. Types of Computer Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES»

Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES» Эскиз

Эскиз «Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И

«Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И Мастер-класс Рисование пластилином картин

Мастер-класс Рисование пластилином картин Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область)

Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область) Новое похождения выпускников, или удивительное путешествие по океану знаний

Новое похождения выпускников, или удивительное путешествие по океану знаний Режимы электроэнергетических систем

Режимы электроэнергетических систем ратцель

ратцель Сравнительный анализ стандартов по географии 8-9 классы

Сравнительный анализ стандартов по географии 8-9 классы Зачем нам нужны растения?

Зачем нам нужны растения? Автоматическое повторное включение

Автоматическое повторное включение ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ

ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ МАОУ СОШ №91

МАОУ СОШ №91 Р-даы олданыстаы мырышты-орасынды байыту

Р-даы олданыстаы мырышты-орасынды байыту Детство без границ. Юбилею школы Горького посвящается

Детство без границ. Юбилею школы Горького посвящается Паремии

Паремии