- Целевая модель рынка грузовых железнодорожных перевозок – основные предложения

Содержание

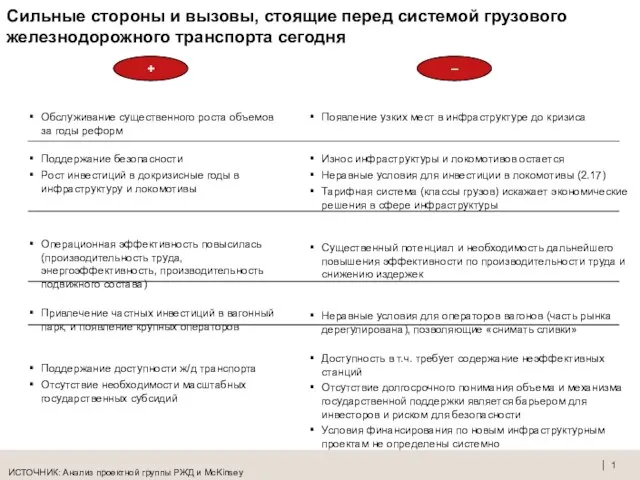

- 2. Сильные стороны и вызовы, стоящие перед системой грузового железнодорожного транспорта сегодня Обслуживание существенного роста объемов за

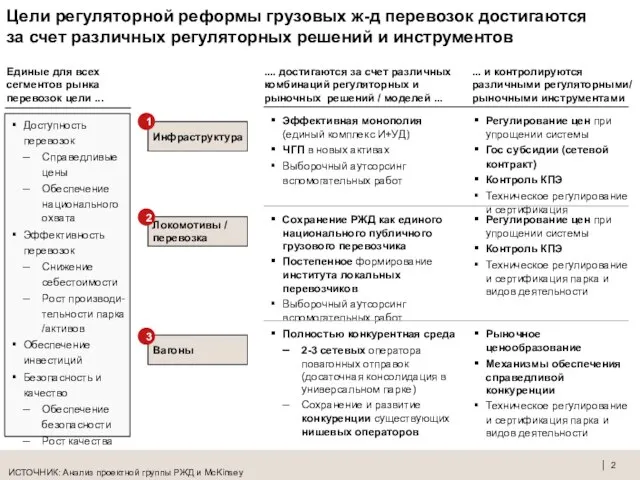

- 3. Цели регуляторной реформы грузовых ж-д перевозок достигаются за счет различных регуляторных решений и инструментов Инфраструктура Локомотивы

- 4. Целесообразно обеспечить равные условия конкуренции для всех вагонов на рынке ж/д перевозок ИСТОЧНИК: Анализ проектной группы

- 5. Международный опыт подтверждает жизнеспособность двух моделей операторов: «сетевого интегратора» и «нишевых» компаний 1 По количеству типов

- 6. Развитие конкуренции в каждом вагонном сегменте при сохранении достаточного масштаба «сетевых интеграторов» – оптимальный вариант ИСТОЧНИК:

- 7. Наличие крупных операторов (доля рынка – 20-35%) обеспечивает необходимый уровень концентрации при поддержании достаточной конкуренции во

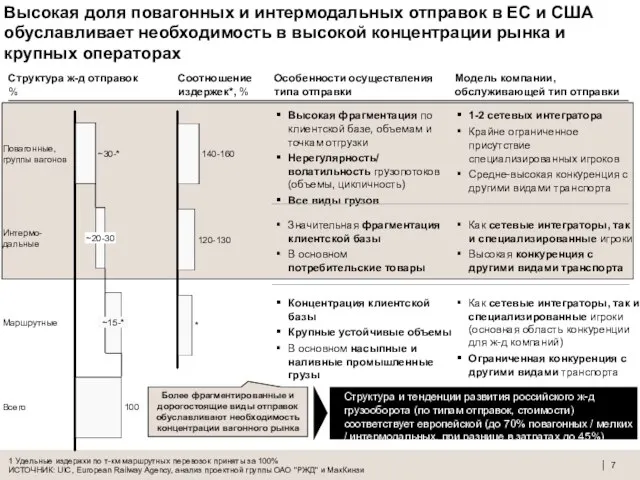

- 8. Высокая доля повагонных и интермодальных отправок в ЕС и США обуславливает необходимость в высокой концентрации рынка

- 9. РЖД как единый нац публичный перевозчик Конкурирующие локомотивные компании Л+В компании Сохранение единого централизованного парка локомо-

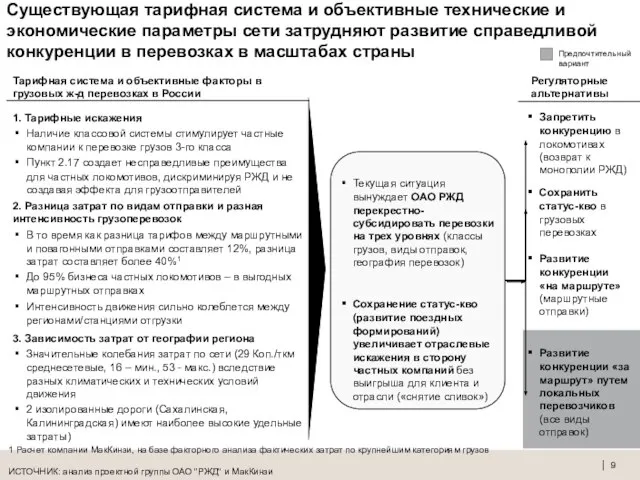

- 10. Существующая тарифная система и объективные технические и экономические параметры сети затрудняют развитие справедливой конкуренции в перевозках

- 11. Государственные субсидии в поддержание ж.-д. сети являются общепринятой практикой в странах с регулируемой инфраструктурой 1 Налоговые

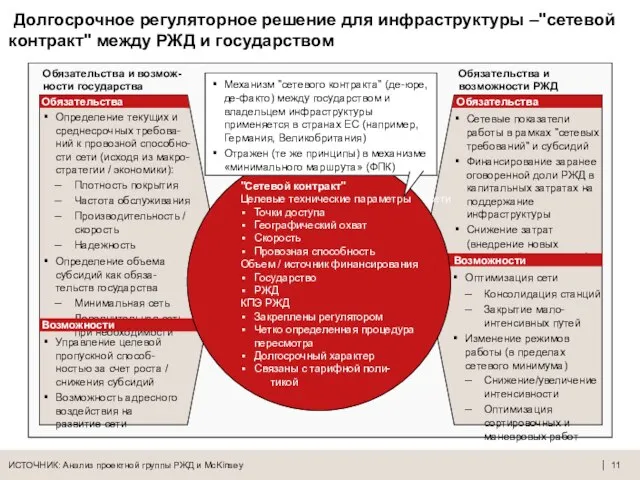

- 12. Долгосрочное регуляторное решение для инфраструктуры –"сетевой контракт" между РЖД и государством Обязательства и возмож- ности государства

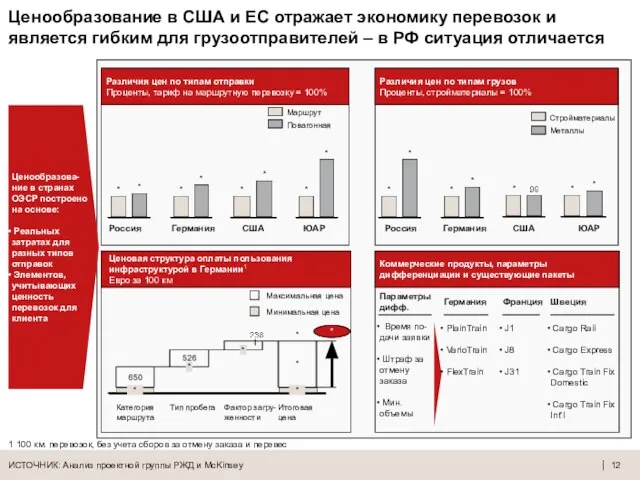

- 13. Ценообразование в США и ЕС отражает экономику перевозок и является гибким для грузоотправителей – в РФ

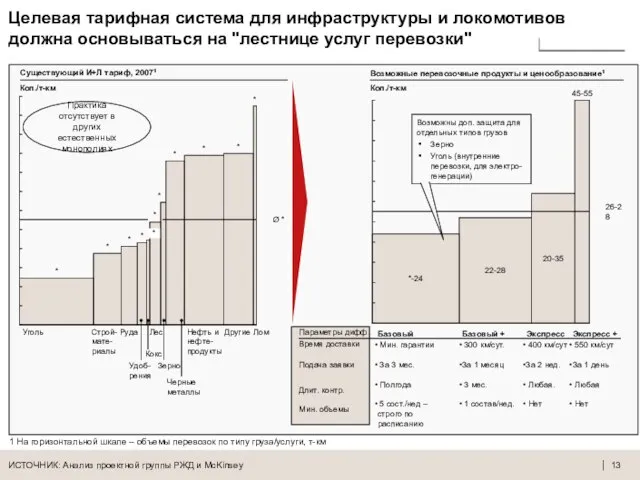

- 14. Целевая тарифная система для инфраструктуры и локомотивов должна основываться на "лестнице услуг перевозки" ИСТОЧНИК: Анализ проектной

- 16. Скачать презентацию

Слайд 2

Сильные стороны и вызовы, стоящие перед системой грузового железнодорожного транспорта сегодня

Сильные стороны и вызовы, стоящие перед системой грузового железнодорожного транспорта сегодня

Слайд 3

Цели регуляторной реформы грузовых ж-д перевозок достигаются

за счет различных регуляторных решений

Цели регуляторной реформы грузовых ж-д перевозок достигаются за счет различных регуляторных решений

Слайд 4

Целесообразно обеспечить равные условия конкуренции для всех вагонов на рынке ж/д

Целесообразно обеспечить равные условия конкуренции для всех вагонов на рынке ж/д

Слайд 5

Международный опыт подтверждает жизнеспособность двух моделей операторов: «сетевого интегратора» и «нишевых»

Международный опыт подтверждает жизнеспособность двух моделей операторов: «сетевого интегратора» и «нишевых»

Слайд 6

Развитие конкуренции в каждом вагонном сегменте при сохранении достаточного масштаба «сетевых

Развитие конкуренции в каждом вагонном сегменте при сохранении достаточного масштаба «сетевых

Слайд 7

Наличие крупных операторов (доля рынка – 20-35%) обеспечивает необходимый уровень концентрации

Наличие крупных операторов (доля рынка – 20-35%) обеспечивает необходимый уровень концентрации

Слайд 8

Высокая доля повагонных и интермодальных отправок в ЕС и США обуславливает

Высокая доля повагонных и интермодальных отправок в ЕС и США обуславливает

Слайд 9

РЖД как единый нац публичный перевозчик

Конкурирующие локомотивные компании

Л+В компании

Сохранение единого централизованного

РЖД как единый нац публичный перевозчик

Конкурирующие локомотивные компании

Л+В компании

Сохранение единого централизованного

Слайд 10

Существующая тарифная система и объективные технические и экономические параметры сети затрудняют

Существующая тарифная система и объективные технические и экономические параметры сети затрудняют

Слайд 11

Государственные субсидии в поддержание ж.-д. сети являются

общепринятой практикой в странах с

Государственные субсидии в поддержание ж.-д. сети являются общепринятой практикой в странах с

Слайд 12

Долгосрочное регуляторное решение для инфраструктуры –"сетевой контракт" между РЖД и

Долгосрочное регуляторное решение для инфраструктуры –"сетевой контракт" между РЖД и

Слайд 13

Ценообразование в США и ЕС отражает экономику перевозок и является гибким

Ценообразование в США и ЕС отражает экономику перевозок и является гибким

Слайд 14

Целевая тарифная система для инфраструктуры и локомотивов должна основываться на "лестнице

Целевая тарифная система для инфраструктуры и локомотивов должна основываться на "лестнице

Удмуртский этнотуристический центр эштэрек

Удмуртский этнотуристический центр эштэрек Кладовщики. Должностная инструкция

Кладовщики. Должностная инструкция System administracji publicznej w Korei Północnej

System administracji publicznej w Korei Północnej Этикет и этика

Этикет и этика Что такое банк?

Что такое банк? Диагностика готовности первоклассников к обучению в школе

Диагностика готовности первоклассников к обучению в школе Сертификаты (1)

Сертификаты (1) «Не стоит село без праведника»

«Не стоит село без праведника» Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков»

Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков» Лизинговые сделки в Эстонии

Лизинговые сделки в Эстонии Молоко и его свойства. Блюда из молока

Молоко и его свойства. Блюда из молока Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме

Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме Nicaragua

Nicaragua Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло.

Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло. Безопасный Город международная практика

Безопасный Город международная практика Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического

Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического «Юный математик»

«Юный математик» ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству

ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству Дмитровский рыбохозяйственный технологический институт. Специальности и направления

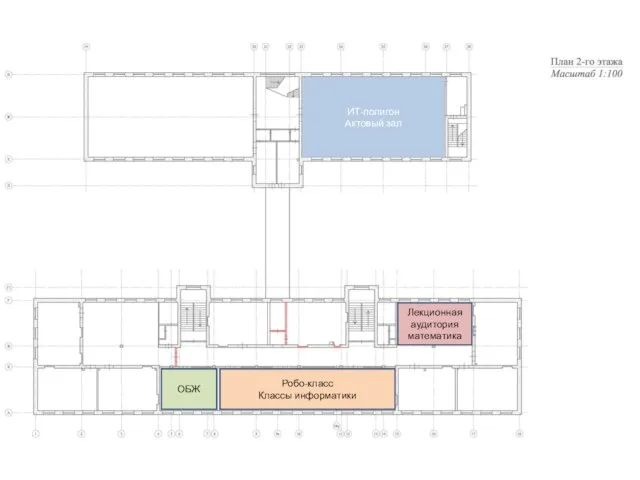

Дмитровский рыбохозяйственный технологический институт. Специальности и направления ИТ-полигон. Робо-класс. Планировочное решение

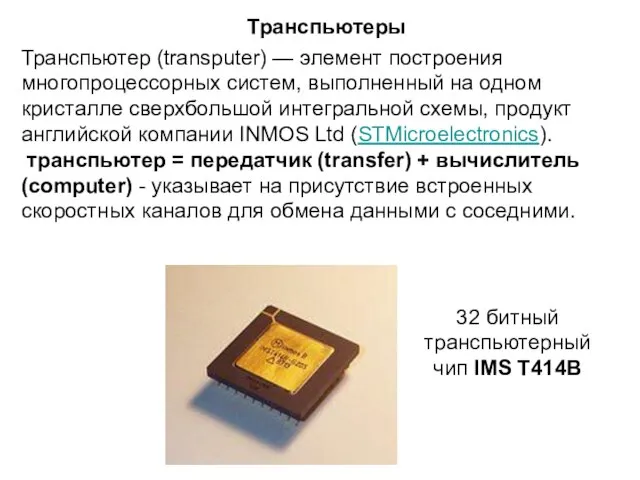

ИТ-полигон. Робо-класс. Планировочное решение Транспьютеры

Транспьютеры Результаты анонимного тестирования Скажем коррупции нет

Результаты анонимного тестирования Скажем коррупции нет Презентация на тему: В тридевятом царстве

Презентация на тему: В тридевятом царстве День молодого избирателя

День молодого избирателя Япония презентация. 日本

Япония презентация. 日本 «Фестиваль тюнинга в Томске»

«Фестиваль тюнинга в Томске» Дополнительные взыскания и порядок их применения по трудовому законодательству РФ

Дополнительные взыскания и порядок их применения по трудовому законодательству РФ Презентация на тему Роль инновационных технологий в повышении качества образования

Презентация на тему Роль инновационных технологий в повышении качества образования