- Что изменилось в отчетности за 9 месяцев: Декларация по НДС и прослеживаемость товаров

Содержание

- 2. Новый формат декларации по НДС Из раздела 8 (Приложения 1 к разделу 8) и раздела 9

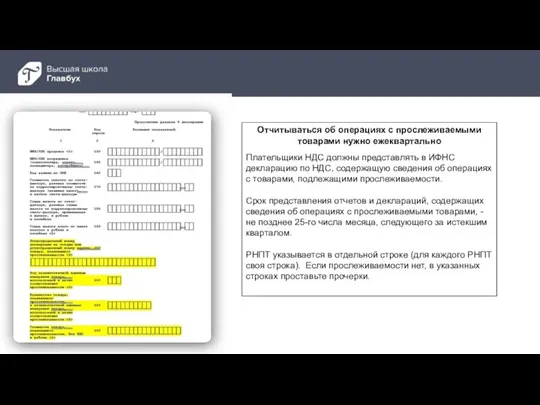

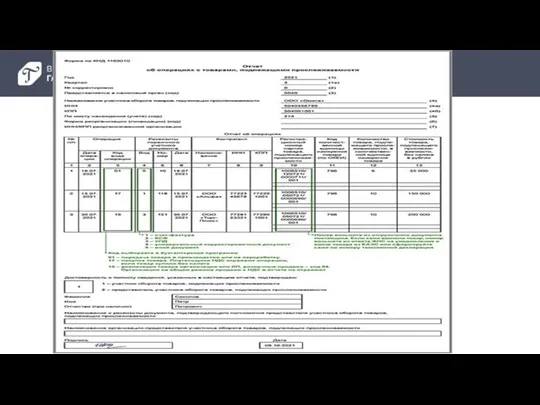

- 3. Отчитываться об операциях с прослеживаемыми товарами нужно ежеквартально Плательщики НДС должны представлять в ИФНС декларацию по

- 4. Отчет об операциях с прослеживаемыми товарами нужно подавать не позднее 25-го числа месяца, следующего за кварталом,

- 5. Если вы не платите НДС, потому что применяете спецрежим или освобождены от исполнения обязанностей налогоплательщика, то

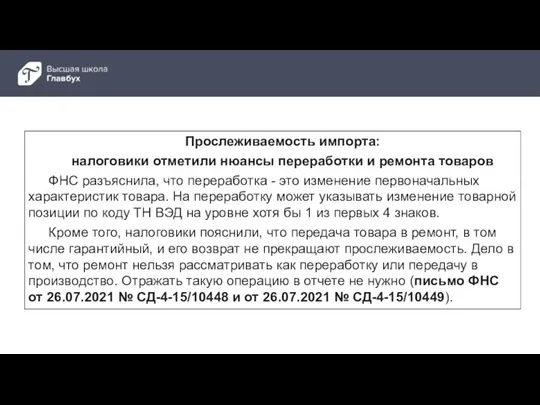

- 7. Прослеживаемость импорта: налоговики отметили нюансы переработки и ремонта товаров ФНС разъяснила, что переработка - это изменение

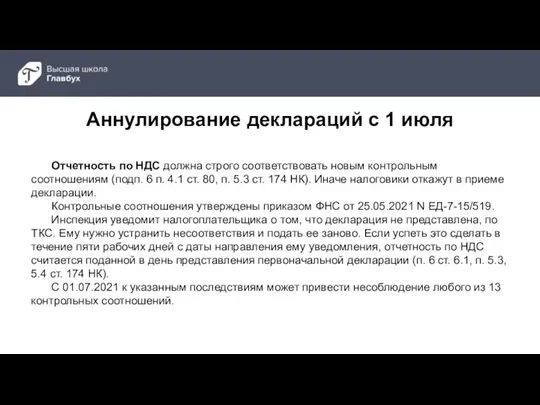

- 8. Аннулирование деклараций с 1 июля Отчетность по НДС должна строго соответствовать новым контрольным соотношениям (подп. 6

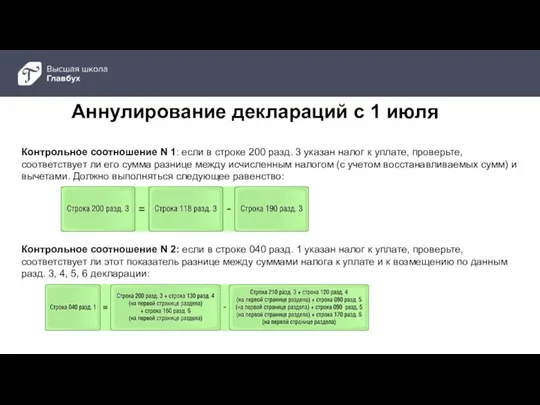

- 9. Аннулирование деклараций с 1 июля Контрольное соотношение N 1: если в строке 200 разд. 3 указан

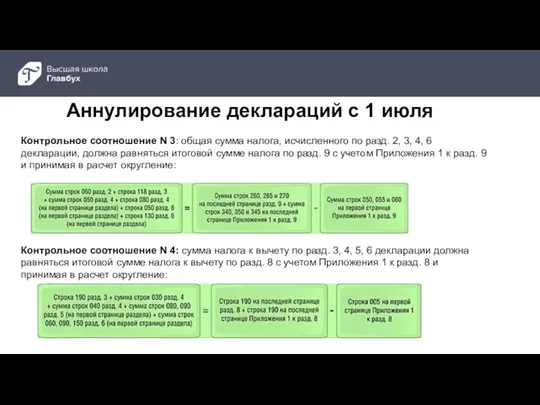

- 10. Аннулирование деклараций с 1 июля Контрольное соотношение N 3: общая сумма налога, исчисленного по разд. 2,

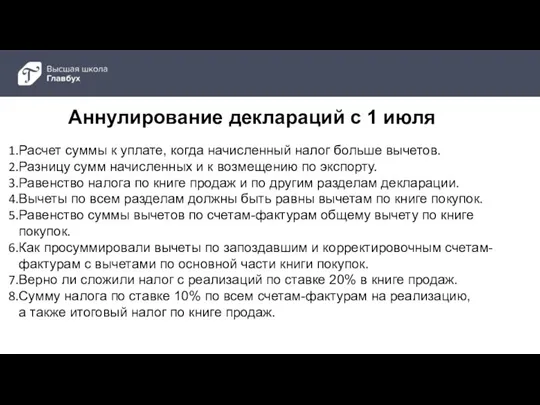

- 11. Аннулирование деклараций с 1 июля Расчет суммы к уплате, когда начисленный налог больше вычетов. Разницу сумм

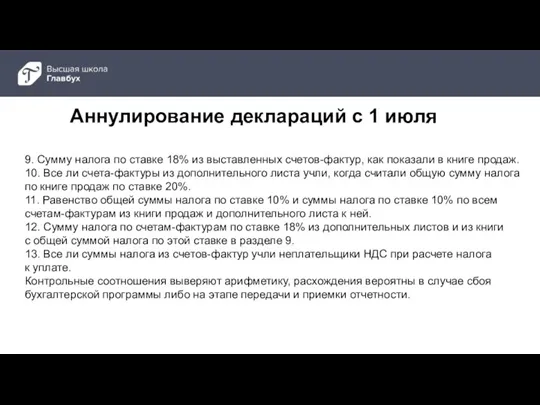

- 12. Аннулирование деклараций с 1 июля 9. Сумму налога по ставке 18% из выставленных счетов-фактур, как показали

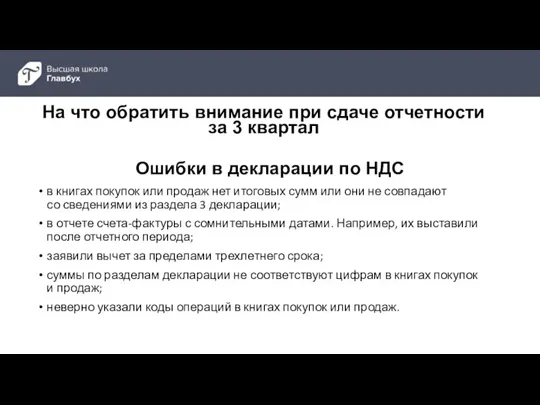

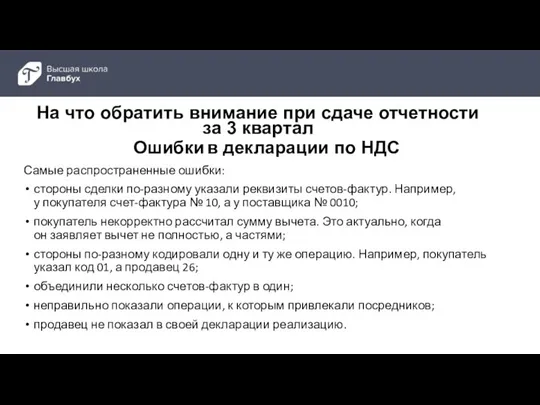

- 13. На что обратить внимание при сдаче отчетности за 3 квартал Ошибки в декларации по НДС в

- 14. На что обратить внимание при сдаче отчетности за 3 квартал Ошибки в декларации по НДС Самые

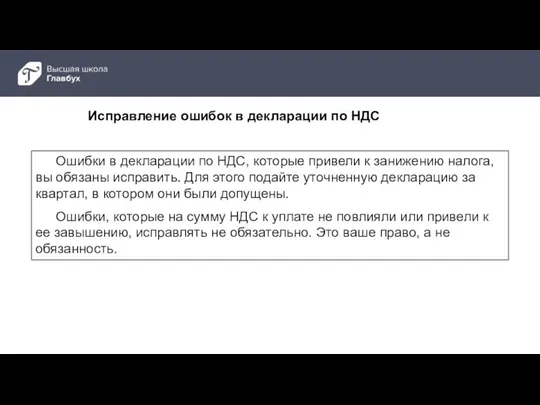

- 16. Ошибки в декларации по НДС, которые привели к занижению налога, вы обязаны исправить. Для этого подайте

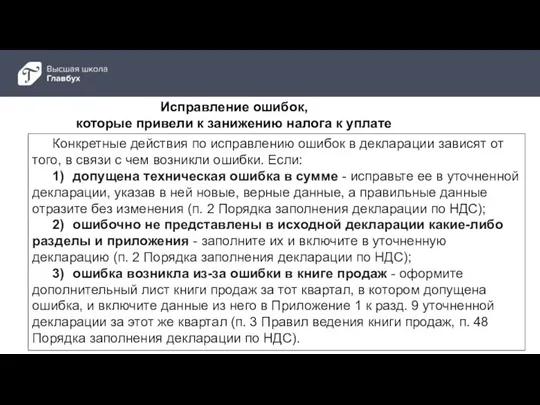

- 17. Конкретные действия по исправлению ошибок в декларации зависят от того, в связи с чем возникли ошибки.

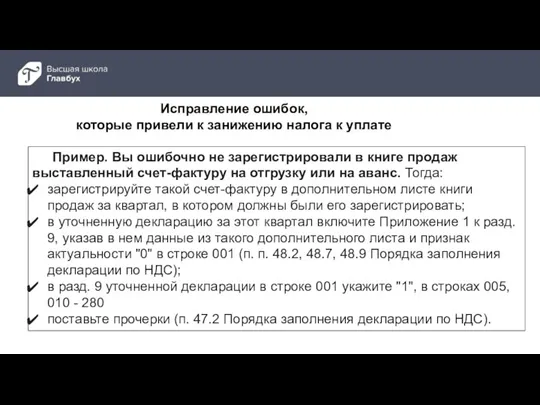

- 18. Пример. Вы ошибочно не зарегистрировали в книге продаж выставленный счет-фактуру на отгрузку или на аванс. Тогда:

- 19. Конкретные действия по исправлению ошибок в декларации зависят от того, в связи с чем возникли ошибки.

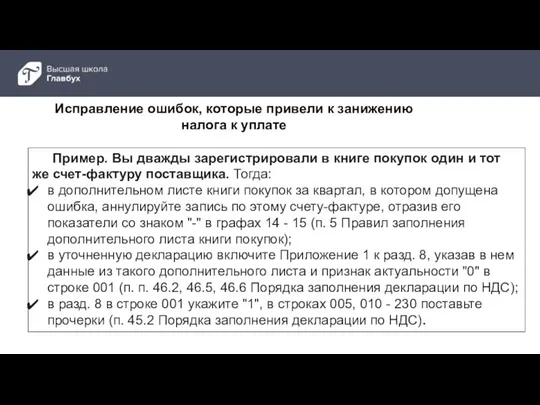

- 20. Пример. Вы дважды зарегистрировали в книге покупок один и тот же счет-фактуру поставщика. Тогда: в дополнительном

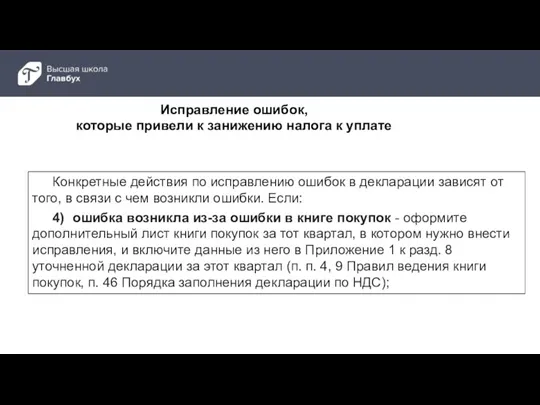

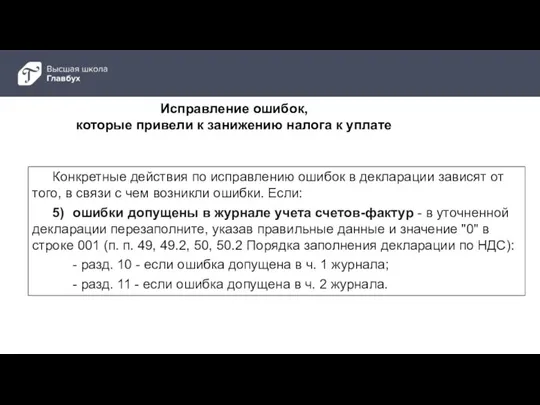

- 21. Конкретные действия по исправлению ошибок в декларации зависят от того, в связи с чем возникли ошибки.

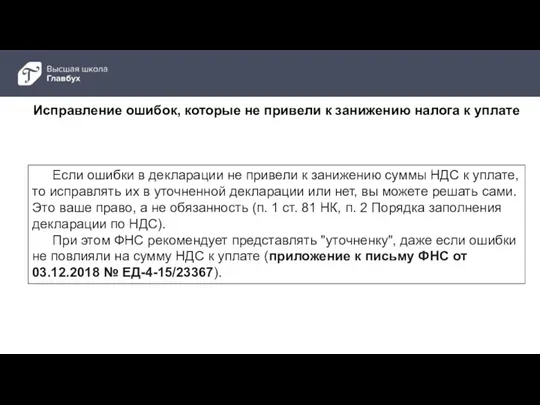

- 22. Если ошибки в декларации не привели к занижению суммы НДС к уплате, то исправлять их в

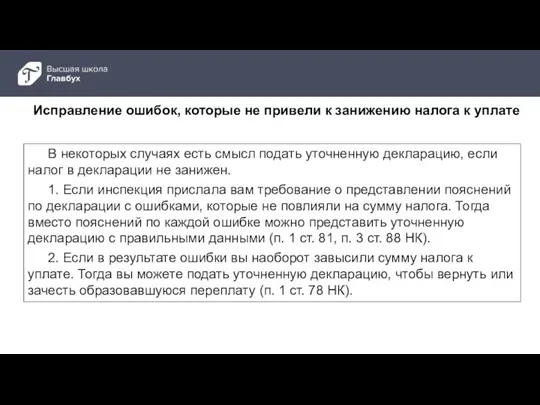

- 23. В некоторых случаях есть смысл подать уточненную декларацию, если налог в декларации не занижен. 1. Если

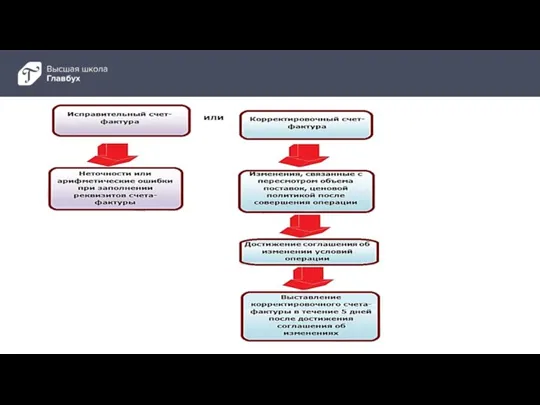

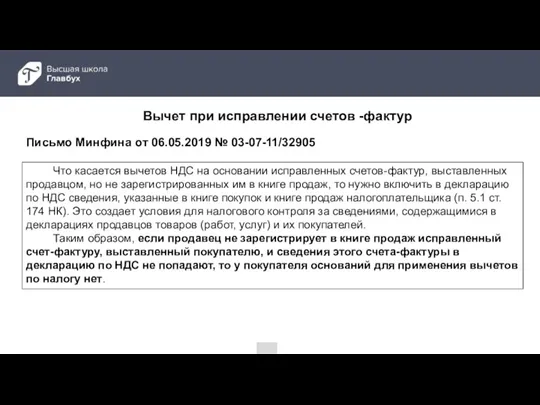

- 24. Вычет при исправлении счетов -фактур Что касается вычетов НДС на основании исправленных счетов-фактур, выставленных продавцом, но

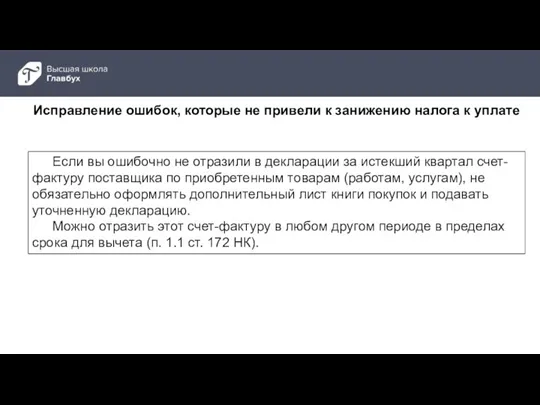

- 25. Если вы ошибочно не отразили в декларации за истекший квартал счет-фактуру поставщика по приобретенным товарам (работам,

- 27. Скачать презентацию

Слайд 3Отчитываться об операциях с прослеживаемыми товарами нужно ежеквартально

Плательщики НДС должны представлять в

Отчитываться об операциях с прослеживаемыми товарами нужно ежеквартально

Плательщики НДС должны представлять в

Слайд 4Отчет об операциях с прослеживаемыми товарами нужно подавать не позднее 25-го числа

Отчет об операциях с прослеживаемыми товарами нужно подавать не позднее 25-го числа

Слайд 5Если вы не платите НДС, потому что применяете спецрежим или освобождены от

Если вы не платите НДС, потому что применяете спецрежим или освобождены от

Слайд 7Прослеживаемость импорта:

налоговики отметили нюансы переработки и ремонта товаров

ФНС разъяснила, что переработка

Прослеживаемость импорта:

налоговики отметили нюансы переработки и ремонта товаров

ФНС разъяснила, что переработка

Слайд 8Аннулирование деклараций с 1 июля

Отчетность по НДС должна строго соответствовать новым контрольным

Аннулирование деклараций с 1 июля

Отчетность по НДС должна строго соответствовать новым контрольным

Слайд 9Аннулирование деклараций с 1 июля

Контрольное соотношение N 1: если в строке 200

Аннулирование деклараций с 1 июля

Контрольное соотношение N 1: если в строке 200

Слайд 10Аннулирование деклараций с 1 июля

Контрольное соотношение N 3: общая сумма налога, исчисленного

Аннулирование деклараций с 1 июля

Контрольное соотношение N 3: общая сумма налога, исчисленного

Слайд 11Аннулирование деклараций с 1 июля

Расчет суммы к уплате, когда начисленный налог больше вычетов.

Разницу

Аннулирование деклараций с 1 июля

Расчет суммы к уплате, когда начисленный налог больше вычетов.

Разницу

Слайд 12Аннулирование деклараций с 1 июля

9. Сумму налога по ставке 18% из выставленных счетов-фактур, как

Аннулирование деклараций с 1 июля

9. Сумму налога по ставке 18% из выставленных счетов-фактур, как

Слайд 13На что обратить внимание при сдаче отчетности за 3 квартал

Ошибки в декларации

На что обратить внимание при сдаче отчетности за 3 квартал

Ошибки в декларации

Слайд 14На что обратить внимание при сдаче отчетности за 3 квартал

Ошибки в декларации

На что обратить внимание при сдаче отчетности за 3 квартал

Ошибки в декларации

Слайд 16Ошибки в декларации по НДС, которые привели к занижению налога, вы обязаны

Ошибки в декларации по НДС, которые привели к занижению налога, вы обязаны

Слайд 17Конкретные действия по исправлению ошибок в декларации зависят от того, в связи

Конкретные действия по исправлению ошибок в декларации зависят от того, в связи

Слайд 18Пример. Вы ошибочно не зарегистрировали в книге продаж выставленный счет-фактуру на отгрузку

Пример. Вы ошибочно не зарегистрировали в книге продаж выставленный счет-фактуру на отгрузку

Слайд 19Конкретные действия по исправлению ошибок в декларации зависят от того, в связи

Конкретные действия по исправлению ошибок в декларации зависят от того, в связи

Слайд 20Пример. Вы дважды зарегистрировали в книге покупок один и тот же счет-фактуру

Пример. Вы дважды зарегистрировали в книге покупок один и тот же счет-фактуру

Слайд 21Конкретные действия по исправлению ошибок в декларации зависят от того, в связи

Конкретные действия по исправлению ошибок в декларации зависят от того, в связи

Слайд 22Если ошибки в декларации не привели к занижению суммы НДС к уплате,

Если ошибки в декларации не привели к занижению суммы НДС к уплате,

Слайд 23В некоторых случаях есть смысл подать уточненную декларацию, если налог в декларации

В некоторых случаях есть смысл подать уточненную декларацию, если налог в декларации

Слайд 24Вычет при исправлении счетов -фактур

Что касается вычетов НДС на основании исправленных счетов-фактур,

Вычет при исправлении счетов -фактур

Что касается вычетов НДС на основании исправленных счетов-фактур,

Слайд 25Если вы ошибочно не отразили в декларации за истекший квартал счет-фактуру поставщика

Если вы ошибочно не отразили в декларации за истекший квартал счет-фактуру поставщика

Business Performance Management (BPM): теория и технологии

Business Performance Management (BPM): теория и технологии Before Christmas

Before Christmas Презентация на тему Евразия географическое положение

Презентация на тему Евразия географическое положение  colors blue green red

colors blue green red Озеро Абрау

Озеро Абрау Область применения таможенного законодательства, нововведения, поправки

Область применения таможенного законодательства, нововведения, поправки Современные носители информации

Современные носители информации Молочная продукция и ее значение - презентация для начальной школы_

Молочная продукция и ее значение - презентация для начальной школы_ Требования к оформлению самостоятельных и отчетных письменных работ

Требования к оформлению самостоятельных и отчетных письменных работ Подставки под горячее из дерева технология изготовления. Часть 2

Подставки под горячее из дерева технология изготовления. Часть 2 УК Проммаштехнология

УК Проммаштехнология Эффективное общение - залог успеха

Эффективное общение - залог успеха БОРИСОВ

БОРИСОВ Файл и файловая система

Файл и файловая система Динамическое программирование

Динамическое программирование Як дійсність перетворити в казку?

Як дійсність перетворити в казку? School in Great Britain

School in Great Britain  Дом-яйцо в Москве

Дом-яйцо в Москве Презентация на тему США в период монополистического капитализма

Презентация на тему США в период монополистического капитализма Собственная презентация с триггерами

Собственная презентация с триггерами «Сирена-2.3» – полнофункциональная система резервирования авиакомпании

«Сирена-2.3» – полнофункциональная система резервирования авиакомпании Направление Прикладная информатика Профили: «Государственное и муниципальное управление», «Экономика», «Менеджмент»

Направление Прикладная информатика Профили: «Государственное и муниципальное управление», «Экономика», «Менеджмент» Показательная функция

Показательная функция Управление персоналомTempus JEP - 27081 - 2006 «Поддержка и продвижение активного внедрения ИКТ в университетское управление в российских

Управление персоналомTempus JEP - 27081 - 2006 «Поддержка и продвижение активного внедрения ИКТ в университетское управление в российских  Понятие движения 9 класс

Понятие движения 9 класс Знай и люби природу родного края

Знай и люби природу родного края Презентация на тему Выразительные средства фонетики.

Презентация на тему Выразительные средства фонетики. ОПЫТ ВНЕДРЕНИЯ КОМПЬЮТЕРНЫХ ТЕХНОЛОГИЙ ДЛЯ ДИСПАНСЕРНОГО ОБСЛЕДОВАНИЯ ДЕТЕЙВешнякова О.Ф. фельдшер МУЗ «Северодвинская городс

ОПЫТ ВНЕДРЕНИЯ КОМПЬЮТЕРНЫХ ТЕХНОЛОГИЙ ДЛЯ ДИСПАНСЕРНОГО ОБСЛЕДОВАНИЯ ДЕТЕЙВешнякова О.Ф. фельдшер МУЗ «Северодвинская городс