- Финансовый анализ

Содержание

- 2. Финансовая устойчивость предприятия В процессе ведения хозяйственной и финансовой деятельности происходит непрерывный кругооборот средств, формирование денежных

- 3. Основные факторы, влияющие на уровень финансовой устойчивости

- 4. Оценка финансовой устойчивости предприятия на основе анализа активов и пассивов предприятия Непосредственно из баланса можно получить

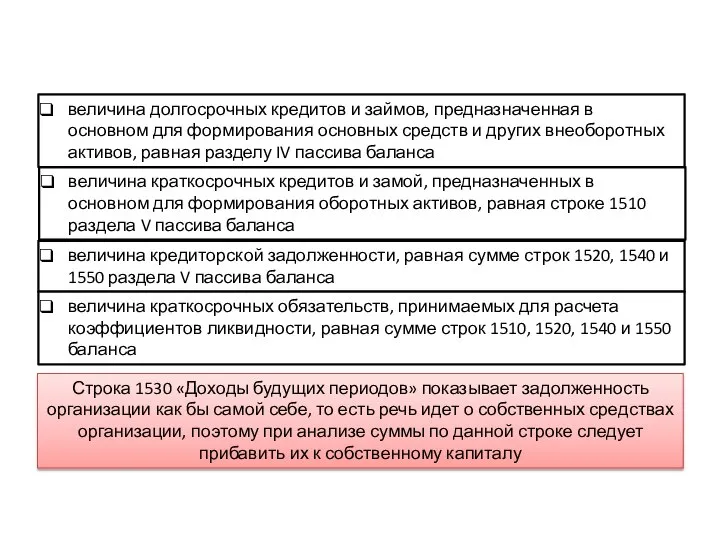

- 5. величина абсолютно ликвидных активов, принимаемых в расчет коэффициента абсолютной ликвидности, то есть сумма свободных денежных средств

- 6. величина краткосрочных кредитов и замой, предназначенных в основном для формирования оборотных активов, равная строке 1510 раздела

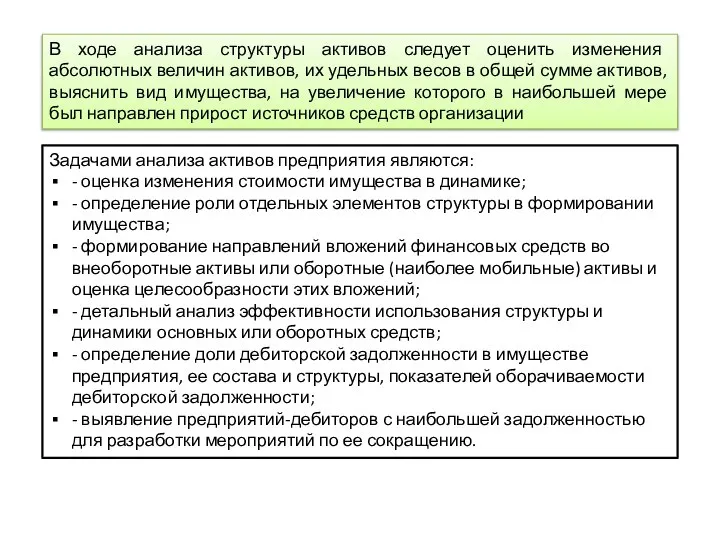

- 7. В ходе анализа структуры активов следует оценить изменения абсолютных величин активов, их удельных весов в общей

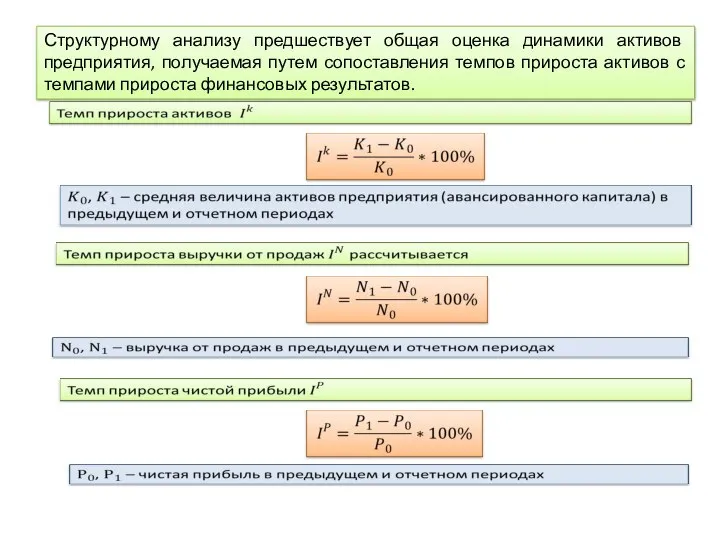

- 8. Структурному анализу предшествует общая оценка динамики активов предприятия, получаемая путем сопоставления темпов прироста активов с темпами

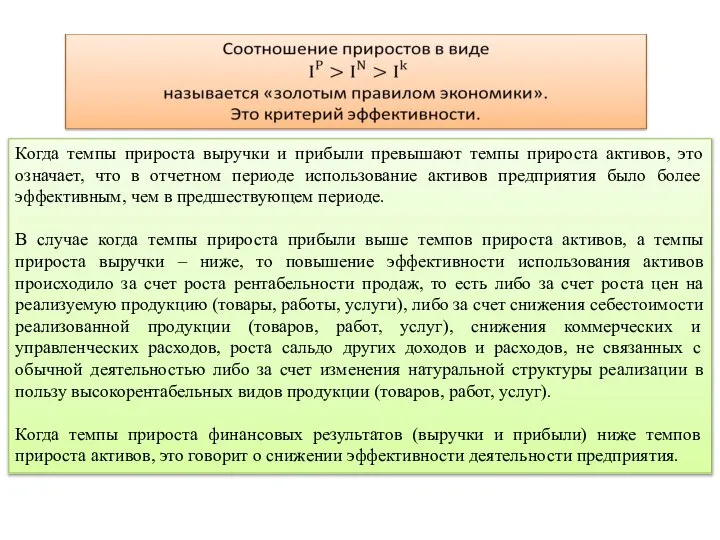

- 9. Когда темпы прироста выручки и прибыли превышают темпы прироста активов, это означает, что в отчетном периоде

- 10. Также для оценки финансового состояния и устойчивости вместе с анализом структуры активов необходим анализ структуры пассивов,

- 11. При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста

- 12. В принимаемые к расчету обязательства входят все обязательства организации, за вычетом доходов будущих периодов, полученных организацией

- 13. Если стоимость чистых активов общества останется меньше его уставного капитала по окончании отчетного года, следующего за

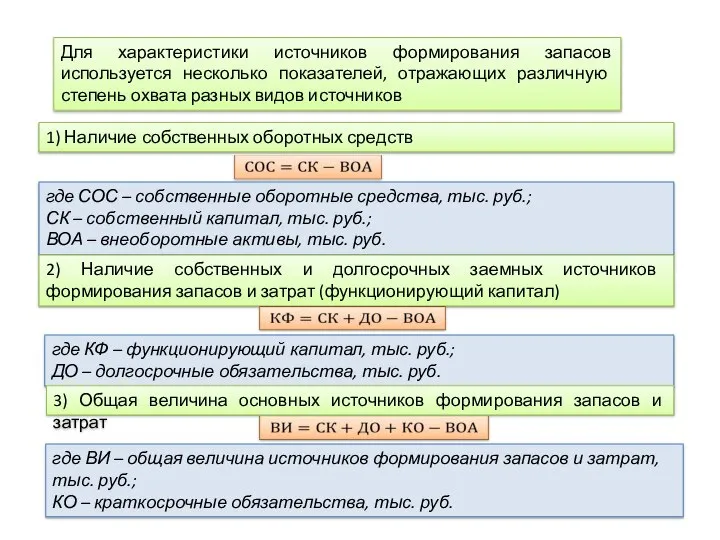

- 14. Для характеристики источников формирования запасов используется несколько показателей, отражающих различную степень охвата разных видов источников 1)

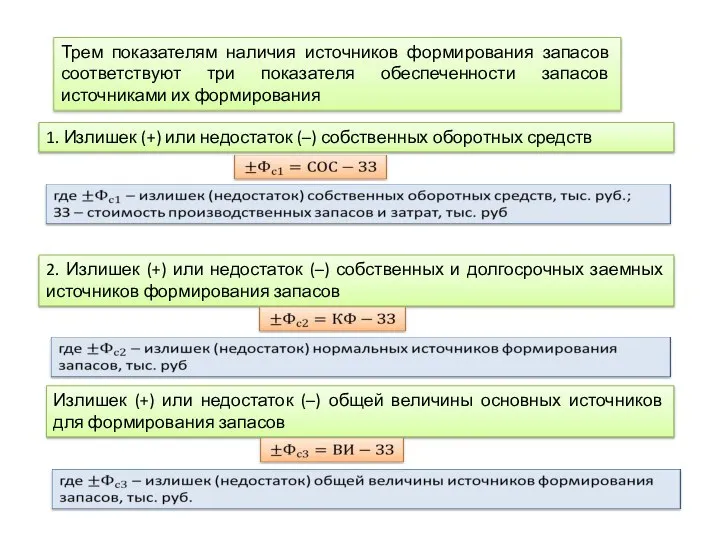

- 15. Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования 1. Излишек

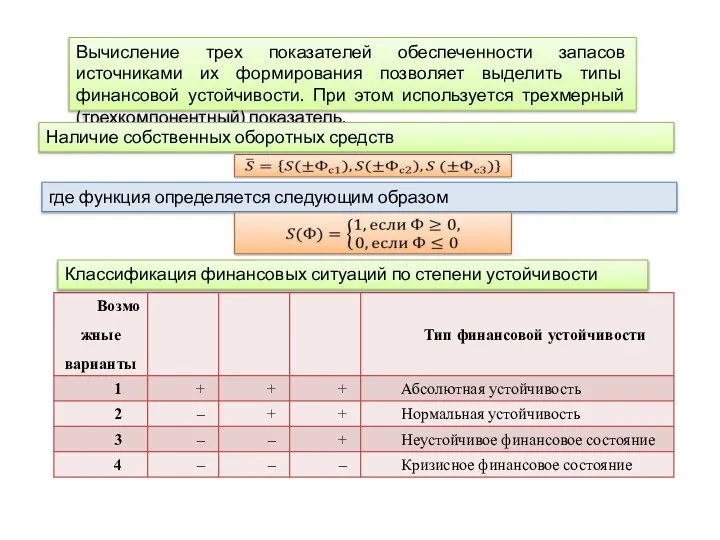

- 16. Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет выделить типы финансовой устойчивости. При этом используется

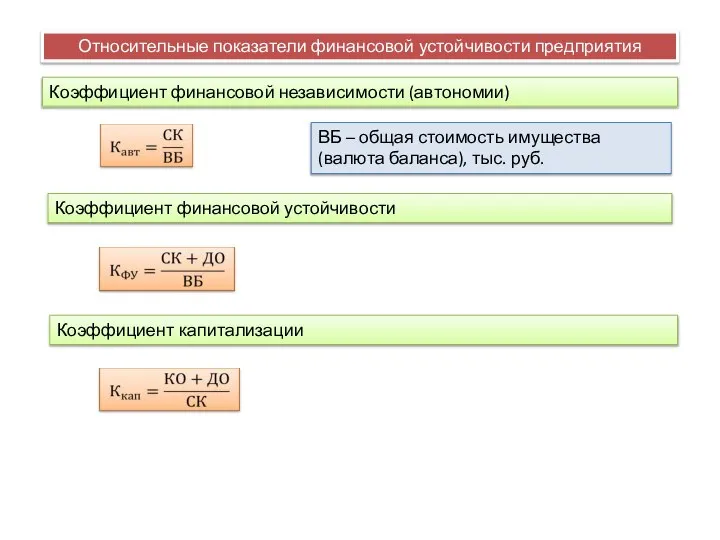

- 17. Относительные показатели финансовой устойчивости предприятия Коэффициент финансовой независимости (автономии) ВБ – общая стоимость имущества (валюта баланса),

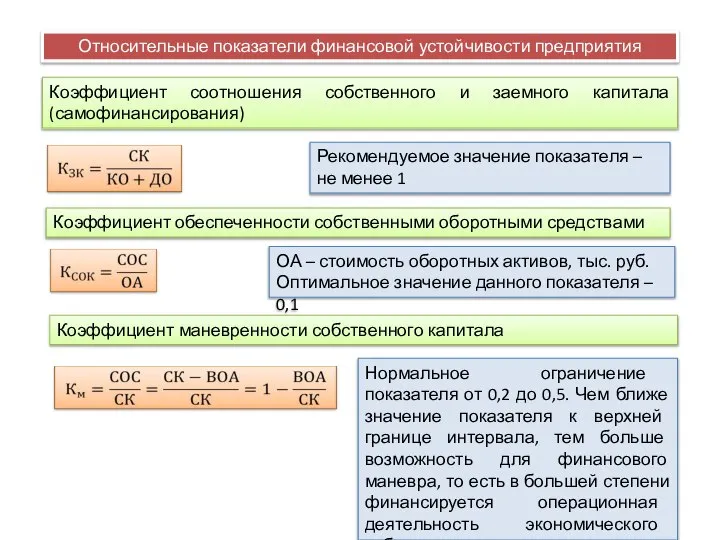

- 18. Относительные показатели финансовой устойчивости предприятия Коэффициент соотношения собственного и заемного капитала (самофинансирования) Рекомендуемое значение показателя –

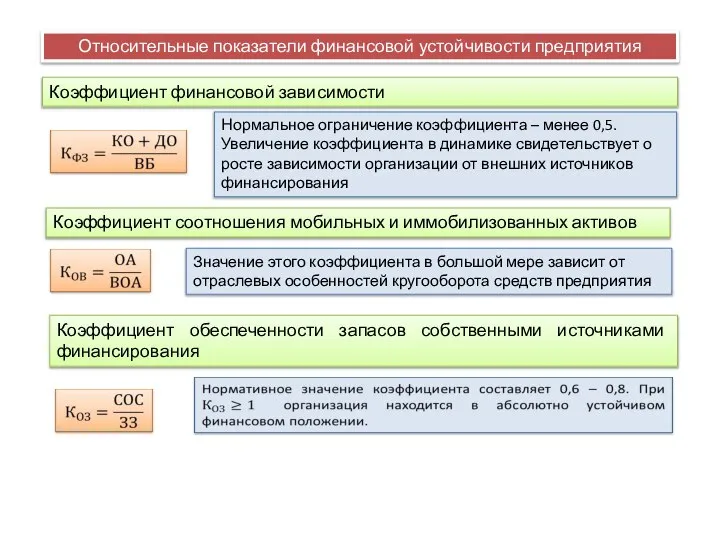

- 19. Относительные показатели финансовой устойчивости предприятия Коэффициент финансовой зависимости Нормальное ограничение коэффициента – менее 0,5. Увеличение коэффициента

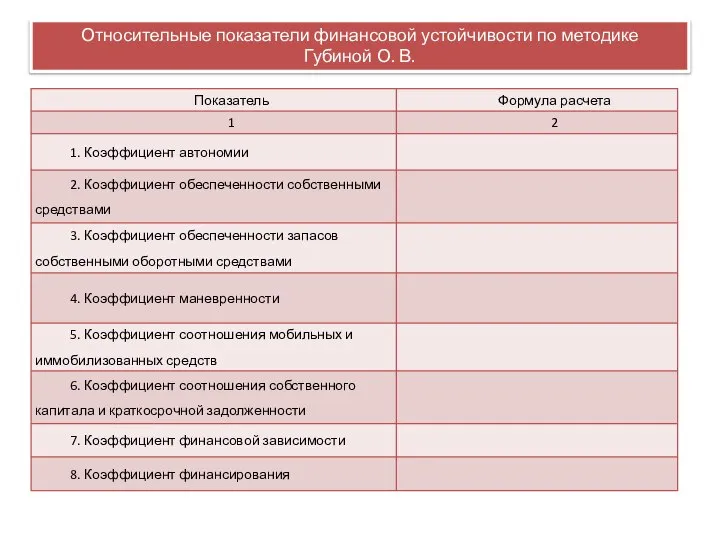

- 20. Относительные показатели финансовой устойчивости по методике Губиной О. В.

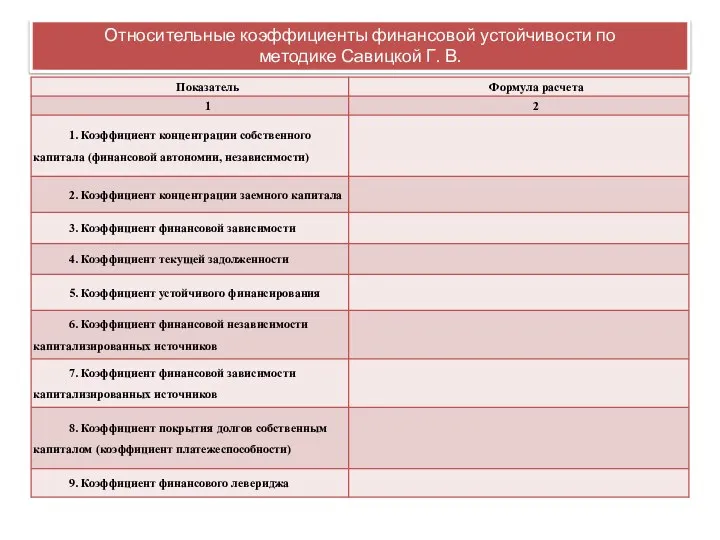

- 21. Относительные коэффициенты финансовой устойчивости по методике Савицкой Г. В.

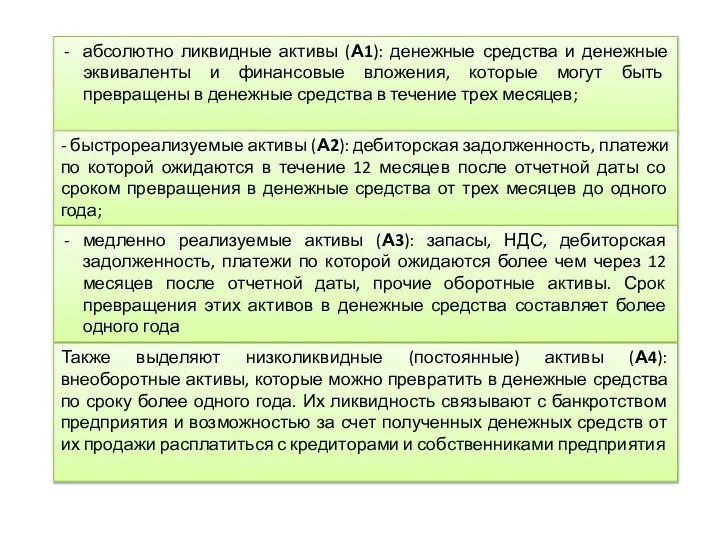

- 22. абсолютно ликвидные активы (А1): денежные средства и денежные эквиваленты и финансовые вложения, которые могут быть превращены

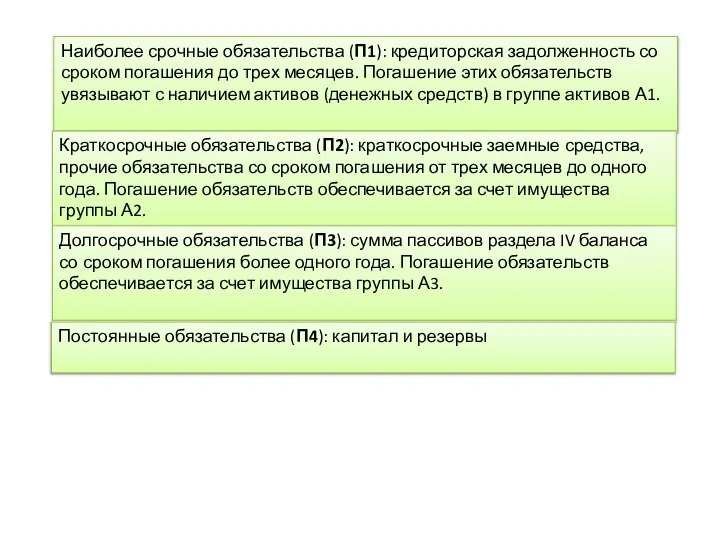

- 23. Наиболее срочные обязательства (П1): кредиторская задолженность со сроком погашения до трех месяцев. Погашение этих обязательств увязывают

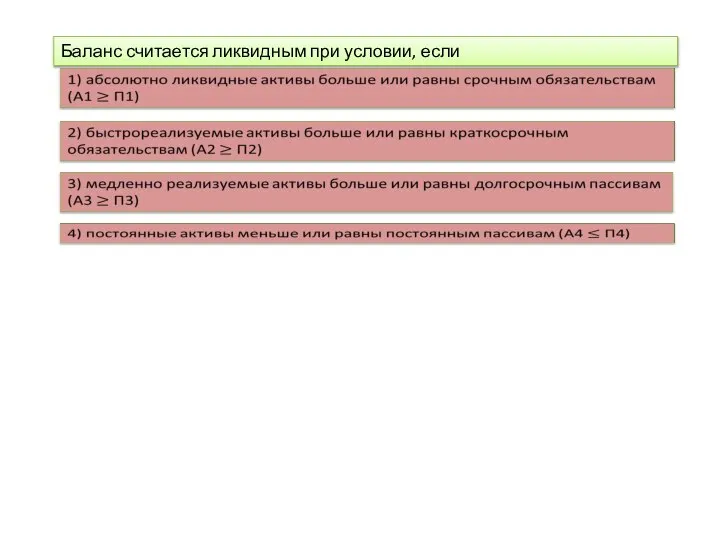

- 24. Баланс считается ликвидным при условии, если

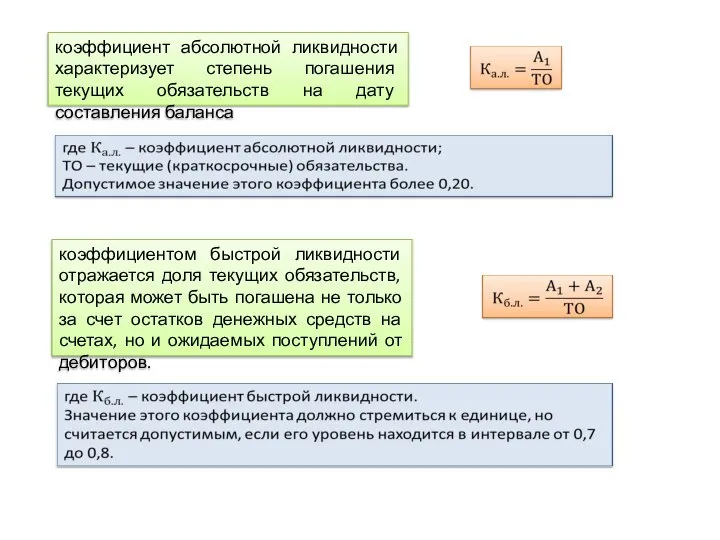

- 25. коэффициент абсолютной ликвидности характеризует степень погашения текущих обязательств на дату составления баланса коэффициентом быстрой ликвидности отражается

- 27. Скачать презентацию

Слайд 2Финансовая устойчивость предприятия

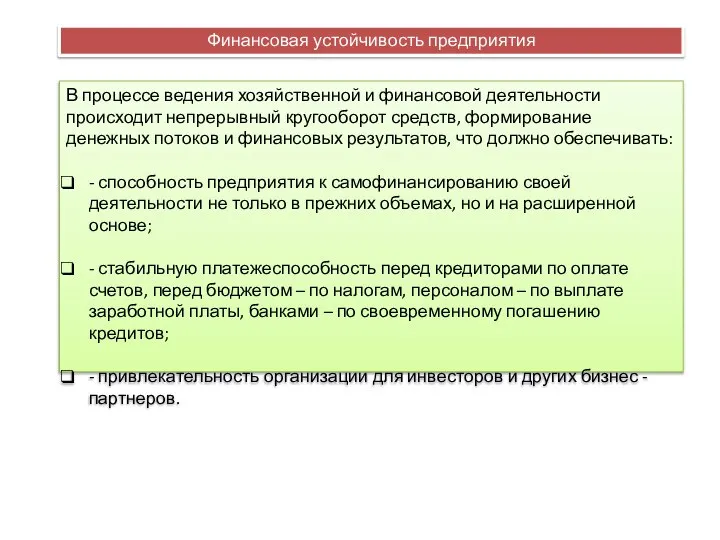

В процессе ведения хозяйственной и финансовой деятельности происходит непрерывный кругооборот

Финансовая устойчивость предприятия

В процессе ведения хозяйственной и финансовой деятельности происходит непрерывный кругооборот

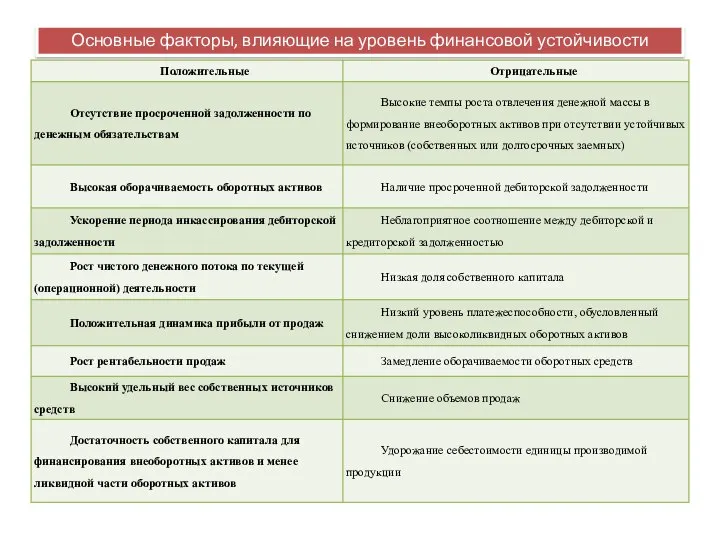

Слайд 3Основные факторы, влияющие на уровень финансовой устойчивости

Основные факторы, влияющие на уровень финансовой устойчивости

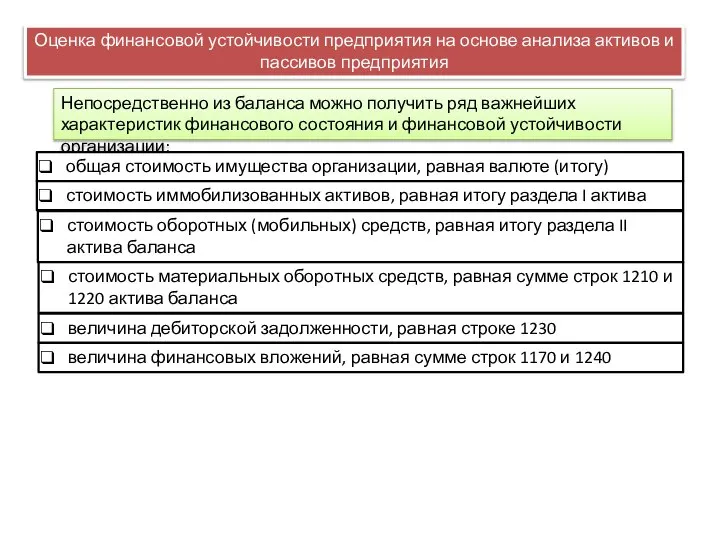

Слайд 4Оценка финансовой устойчивости предприятия на основе анализа активов и

пассивов предприятия

Непосредственно из

Оценка финансовой устойчивости предприятия на основе анализа активов и

пассивов предприятия

Непосредственно из

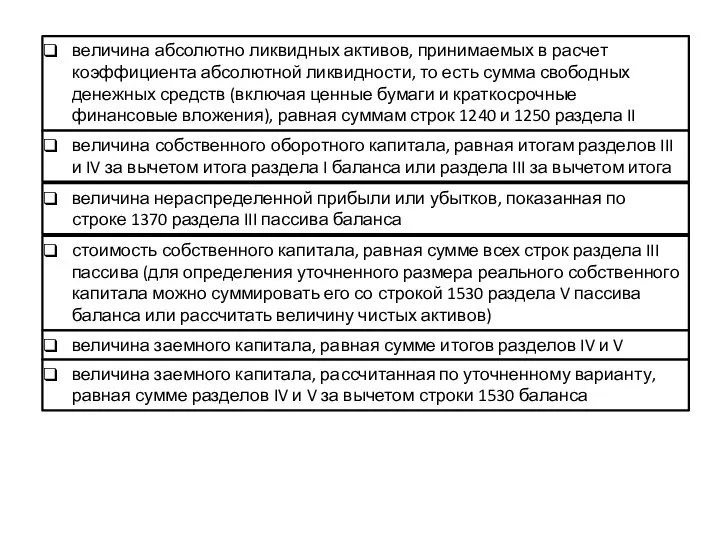

Слайд 5величина абсолютно ликвидных активов, принимаемых в расчет коэффициента абсолютной ликвидности, то есть

величина абсолютно ликвидных активов, принимаемых в расчет коэффициента абсолютной ликвидности, то есть

Слайд 6величина краткосрочных кредитов и замой, предназначенных в основном для формирования оборотных активов,

величина краткосрочных кредитов и замой, предназначенных в основном для формирования оборотных активов,

Слайд 7В ходе анализа структуры активов следует оценить изменения абсолютных величин активов, их

В ходе анализа структуры активов следует оценить изменения абсолютных величин активов, их

Слайд 8Структурному анализу предшествует общая оценка динамики активов предприятия, получаемая путем сопоставления темпов

Структурному анализу предшествует общая оценка динамики активов предприятия, получаемая путем сопоставления темпов

Слайд 9

Когда темпы прироста выручки и прибыли превышают темпы прироста активов, это означает,

Когда темпы прироста выручки и прибыли превышают темпы прироста активов, это означает,

Слайд 10Также для оценки финансового состояния и устойчивости вместе с анализом структуры активов

Также для оценки финансового состояния и устойчивости вместе с анализом структуры активов

Слайд 11При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного

При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного

Слайд 12В принимаемые к расчету обязательства входят все обязательства организации, за вычетом доходов

В принимаемые к расчету обязательства входят все обязательства организации, за вычетом доходов

Слайд 13Если стоимость чистых активов общества останется меньше его уставного капитала по окончании

Если стоимость чистых активов общества останется меньше его уставного капитала по окончании

Слайд 14Для характеристики источников формирования запасов используется несколько показателей, отражающих различную степень охвата

Для характеристики источников формирования запасов используется несколько показателей, отражающих различную степень охвата

Слайд 15Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками

Слайд 16Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет выделить типы финансовой

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет выделить типы финансовой

Слайд 17Относительные показатели финансовой устойчивости предприятия

Коэффициент финансовой независимости (автономии)

ВБ – общая стоимость имущества

Относительные показатели финансовой устойчивости предприятия

Коэффициент финансовой независимости (автономии)

ВБ – общая стоимость имущества

Слайд 18Относительные показатели финансовой устойчивости предприятия

Коэффициент соотношения собственного и заемного капитала (самофинансирования)

Рекомендуемое значение

Относительные показатели финансовой устойчивости предприятия

Коэффициент соотношения собственного и заемного капитала (самофинансирования)

Рекомендуемое значение

Слайд 19Относительные показатели финансовой устойчивости предприятия

Коэффициент финансовой зависимости

Нормальное ограничение коэффициента – менее 0,5.

Относительные показатели финансовой устойчивости предприятия

Коэффициент финансовой зависимости

Нормальное ограничение коэффициента – менее 0,5.

Слайд 20Относительные показатели финансовой устойчивости по методике

Губиной О. В.

Относительные показатели финансовой устойчивости по методике

Губиной О. В.

Слайд 21Относительные коэффициенты финансовой устойчивости по

методике Савицкой Г. В.

Относительные коэффициенты финансовой устойчивости по

методике Савицкой Г. В.

Слайд 22абсолютно ликвидные активы (А1): денежные средства и денежные эквиваленты и финансовые вложения,

абсолютно ликвидные активы (А1): денежные средства и денежные эквиваленты и финансовые вложения,

Слайд 23Наиболее срочные обязательства (П1): кредиторская задолженность со сроком погашения до трех месяцев.

Наиболее срочные обязательства (П1): кредиторская задолженность со сроком погашения до трех месяцев.

Слайд 24Баланс считается ликвидным при условии, если

Баланс считается ликвидным при условии, если

Слайд 25коэффициент абсолютной ликвидности характеризует степень погашения текущих обязательств на дату составления баланса

коэффициент абсолютной ликвидности характеризует степень погашения текущих обязательств на дату составления баланса

30

30 Что у нас под ногами? 1 класс

Что у нас под ногами? 1 класс Методика внедренияАИБС Marc SQLна примере Фундаментальной библиотеки МГПУ

Методика внедренияАИБС Marc SQLна примере Фундаментальной библиотеки МГПУ ТЕХНОПАРК «РОДНИКИ»

ТЕХНОПАРК «РОДНИКИ» Счастье наше и счастье наших детей

Счастье наше и счастье наших детей Презентация на тему Архитектура западноевропейского Средневековья Секреты готического мастерства

Презентация на тему Архитектура западноевропейского Средневековья Секреты готического мастерства  Владимир Высоцкий. Своя колея

Владимир Высоцкий. Своя колея Чековые промо в банках: кейсы Sибирской коллекции, Stada и СберСпасибо

Чековые промо в банках: кейсы Sибирской коллекции, Stada и СберСпасибо Китайский массаж гуаша для здоровья и красоты!

Китайский массаж гуаша для здоровья и красоты! МПСУвЭПиТК. Практические вопросы

МПСУвЭПиТК. Практические вопросы Emerson ACTURA – решение электропитания систем HP Blade Server

Emerson ACTURA – решение электропитания систем HP Blade Server История космических побед. - презентация

История космических побед. - презентация Уголовный процесс. Процесс доказывания: понятие, этапы и элементы

Уголовный процесс. Процесс доказывания: понятие, этапы и элементы Натюрморт в графике. ИЗО. 6 класс

Натюрморт в графике. ИЗО. 6 класс БИОЛОГИЯ 24.10

БИОЛОГИЯ 24.10 Схема основных бизнес-процессов в производстве.

Схема основных бизнес-процессов в производстве. Неисправности стрелочных переводов на железной дороге при которых запрещена их эксплуатация в пути

Неисправности стрелочных переводов на железной дороге при которых запрещена их эксплуатация в пути Сертификаты учета

Сертификаты учета Энергоаудит

Энергоаудит Лёгкая aтлетика

Лёгкая aтлетика О, благодать. Спасен тобой я из пучины бед

О, благодать. Спасен тобой я из пучины бед НОВАЯ ВОЛНА

НОВАЯ ВОЛНА Тайная вечеря

Тайная вечеря Исследования типа взаимосвязь X и Y

Исследования типа взаимосвязь X и Y Сталинская реконструкция Москвы 1935

Сталинская реконструкция Москвы 1935 Введение в курс истории древнего мира

Введение в курс истории древнего мира New York City

New York City  Правила поведения у водоёмов

Правила поведения у водоёмов