- Двухуровневая банковская система. Центральный банк РФ, его функции. Коммерческие банки и их функции

Содержание

- 2. БАНКОВСКАЯ СИСТЕМА совокупность кредитно-финансовых учреждений, осуществляющих взаимосвязанную деятельность на основе нормативов Центрального банка.

- 3. ДВУХУРОВНЕВАЯ БАНКОВСКАЯ СИСТЕМА ЦЕНТРАЛЬНЫЙ БАНК КОММЕРЧЕСКИЙ БАНК 1 уровень 2 уровень НЕБАНКОВСКИЕ КРЕДИТНЫЕ ОРГАНИЗАЦИИ

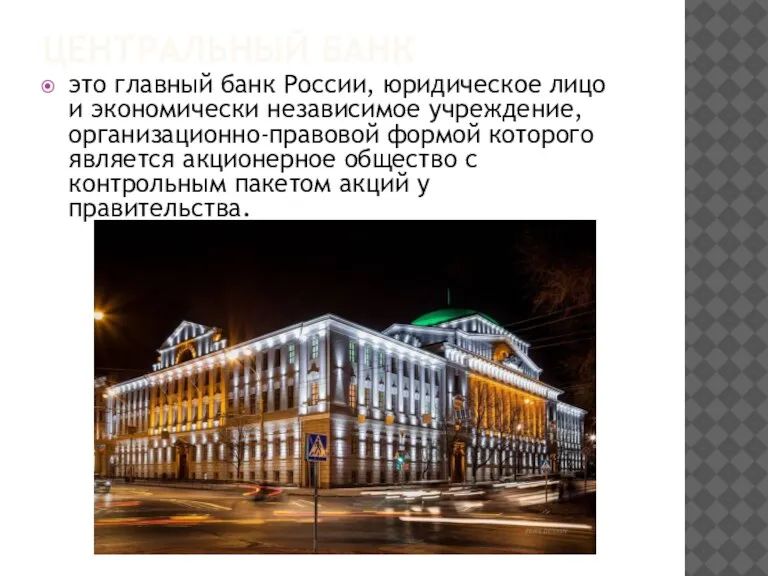

- 4. ЦЕНТРАЛЬНЫЙ БАНК это главный банк России, юридическое лицо и экономически независимое учреждение, организационно-правовой формой которого является

- 5. ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА В области государственного управления: проводит единую государственную денежно-кредитную политику; монопольно осуществляет эмиссию наличных

- 6. ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА В банковской сфере: государственная регистрация кредитных организаций, выдача лицензии на осуществление банковских операций,

- 7. ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА Аналитические функции: принимает участие в разработке прогноза платежного баланса Российской Федерации и организует

- 8. ВТОРОЙ УРОВЕНЬ Второй, нижний уровень банковской системы образуют коммерческие банки и другие кредитные организации. Они осуществляют

- 9. ПРИНЦИП КОММЕРЧЕСКОЙ НАПРАВЛЕННОСТИ БАНКОВ Основной целью деятельности банков и кредитных организаций в РФ является получение прибыли

- 10. КОММЕРЧЕСКИЕ БАНКИ Коммерческий банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские

- 11. КРЕДИТНАЯ ОРГАНИЗАЦИЯ Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности

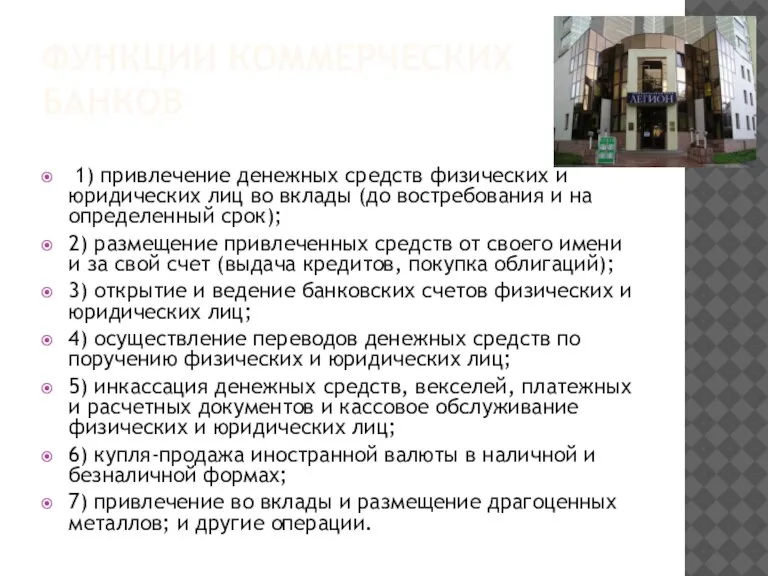

- 12. ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и

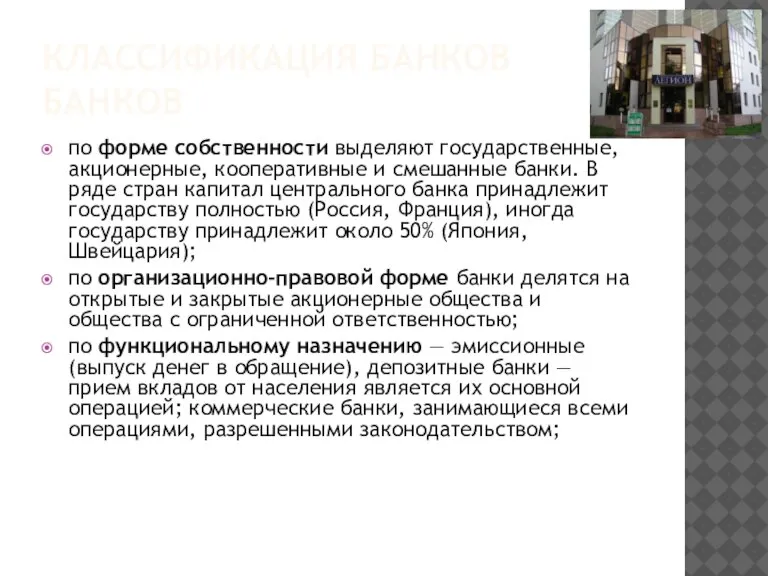

- 13. КЛАССИФИКАЦИЯ БАНКОВ БАНКОВ по форме собственности выделяют государственные, акционерные, кооперативные и смешанные банки. В ряде стран

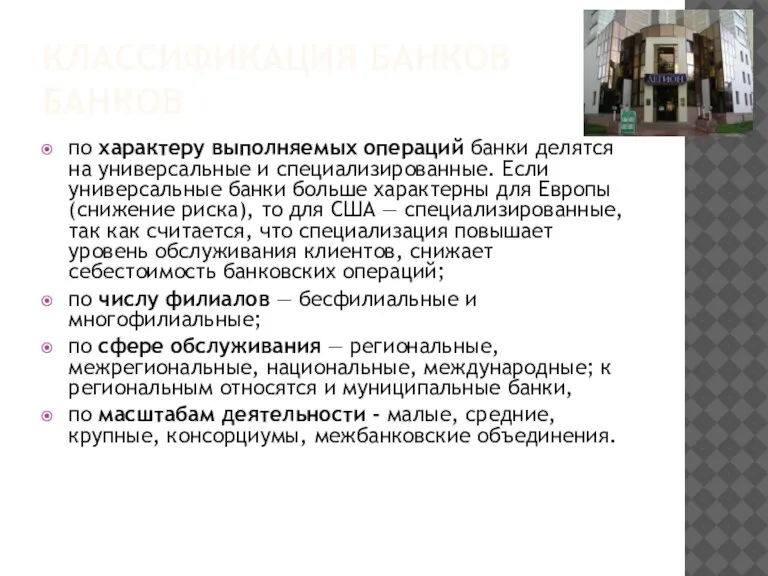

- 14. КЛАССИФИКАЦИЯ БАНКОВ БАНКОВ по характеру выполняемых операций банки делятся на универсальные и специализированные. Если универсальные банки

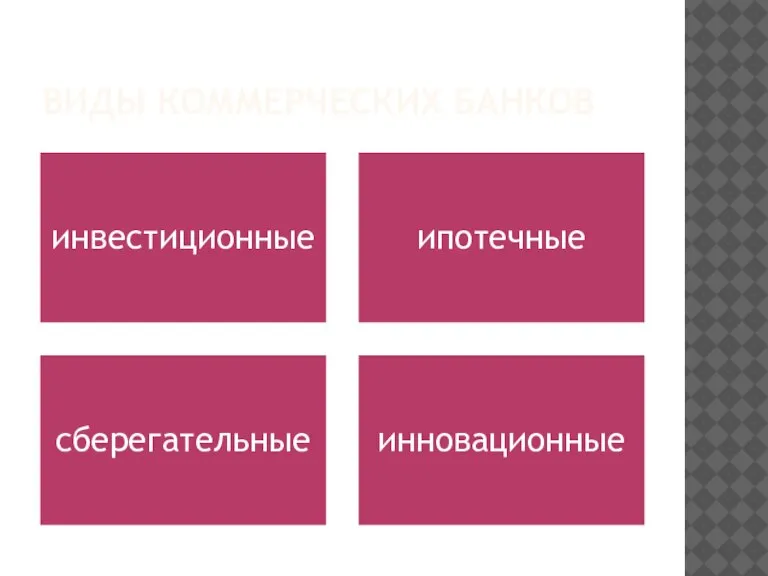

- 15. ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

- 16. ВИДЫ КОММЕРЧЕСКИХ БАНКОВ Инвестиционные банки. Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности Специализируются на финансировании

- 17. ВИДЫ КОММЕРЧЕСКИХ БАНКОВ Ипотечные банки Предоставляют ссуды под имущественный залог, чаще всего под недвижимое имущество

- 18. ВИДЫ КОММЕРЧЕСКИХ БАНКОВ Сберегательные банки Привлекают и хранят свободные денежные средства, денежные сбережения населения, выплачивая вкладчикам

- 20. Скачать презентацию

Слайд 2БАНКОВСКАЯ СИСТЕМА

совокупность кредитно-финансовых учреждений, осуществляющих взаимосвязанную деятельность на основе нормативов Центрального банка.

БАНКОВСКАЯ СИСТЕМА

совокупность кредитно-финансовых учреждений, осуществляющих взаимосвязанную деятельность на основе нормативов Центрального банка.

Слайд 3ДВУХУРОВНЕВАЯ БАНКОВСКАЯ СИСТЕМА

ЦЕНТРАЛЬНЫЙ БАНК

КОММЕРЧЕСКИЙ БАНК

1 уровень

2 уровень

НЕБАНКОВСКИЕ КРЕДИТНЫЕ ОРГАНИЗАЦИИ

ДВУХУРОВНЕВАЯ БАНКОВСКАЯ СИСТЕМА

ЦЕНТРАЛЬНЫЙ БАНК

КОММЕРЧЕСКИЙ БАНК

1 уровень

2 уровень

НЕБАНКОВСКИЕ КРЕДИТНЫЕ ОРГАНИЗАЦИИ

Слайд 4ЦЕНТРАЛЬНЫЙ БАНК

это главный банк России, юридическое лицо и экономически независимое учреждение, организационно-правовой

ЦЕНТРАЛЬНЫЙ БАНК

это главный банк России, юридическое лицо и экономически независимое учреждение, организационно-правовой

Слайд 5ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

В области государственного управления:

проводит единую государственную денежно-кредитную политику;

монопольно осуществляет

ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

В области государственного управления:

проводит единую государственную денежно-кредитную политику;

монопольно осуществляет

Слайд 6ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

В банковской сфере:

государственная регистрация кредитных организаций, выдача лицензии на

ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

В банковской сфере:

государственная регистрация кредитных организаций, выдача лицензии на

Слайд 7ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

Аналитические функции:

принимает участие в разработке прогноза платежного баланса Российской

ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

Аналитические функции:

принимает участие в разработке прогноза платежного баланса Российской

Слайд 8ВТОРОЙ УРОВЕНЬ

Второй, нижний уровень банковской системы образуют коммерческие банки и другие кредитные

ВТОРОЙ УРОВЕНЬ

Второй, нижний уровень банковской системы образуют коммерческие банки и другие кредитные

Слайд 9ПРИНЦИП КОММЕРЧЕСКОЙ НАПРАВЛЕННОСТИ БАНКОВ

Основной целью деятельности банков и кредитных организаций в

ПРИНЦИП КОММЕРЧЕСКОЙ НАПРАВЛЕННОСТИ БАНКОВ

Основной целью деятельности банков и кредитных организаций в

Слайд 10КОММЕРЧЕСКИЕ БАНКИ

Коммерческий банк – кредитная организация, которая имеет исключительное право осуществлять

КОММЕРЧЕСКИЕ БАНКИ

Коммерческий банк – кредитная организация, которая имеет исключительное право осуществлять

Слайд 11КРЕДИТНАЯ ОРГАНИЗАЦИЯ

Кредитная организация - юридическое лицо, которое для извлечения прибыли как

КРЕДИТНАЯ ОРГАНИЗАЦИЯ

Кредитная организация - юридическое лицо, которое для извлечения прибыли как

Слайд 12ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ

1) привлечение денежных средств физических и юридических лиц во

ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ

1) привлечение денежных средств физических и юридических лиц во

Слайд 13КЛАССИФИКАЦИЯ БАНКОВ БАНКОВ

по форме собственности выделяют государственные, акционерные, кооперативные и смешанные банки. В ряде

КЛАССИФИКАЦИЯ БАНКОВ БАНКОВ

по форме собственности выделяют государственные, акционерные, кооперативные и смешанные банки. В ряде

Слайд 14КЛАССИФИКАЦИЯ БАНКОВ БАНКОВ

по характеру выполняемых операций банки делятся на универсальные и специализированные. Если универсальные

КЛАССИФИКАЦИЯ БАНКОВ БАНКОВ

по характеру выполняемых операций банки делятся на универсальные и специализированные. Если универсальные

Слайд 15ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

Слайд 16ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

Инвестиционные банки. Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности

ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

Инвестиционные банки. Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности

Слайд 17ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

Ипотечные банки Предоставляют ссуды под имущественный залог, чаще всего под

ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

Ипотечные банки Предоставляют ссуды под имущественный залог, чаще всего под

Слайд 18ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

Сберегательные банки Привлекают и хранят свободные денежные средства, денежные сбережения

ВИДЫ КОММЕРЧЕСКИХ БАНКОВ

Сберегательные банки Привлекают и хранят свободные денежные средства, денежные сбережения

Знал – знаю – хочу узнать

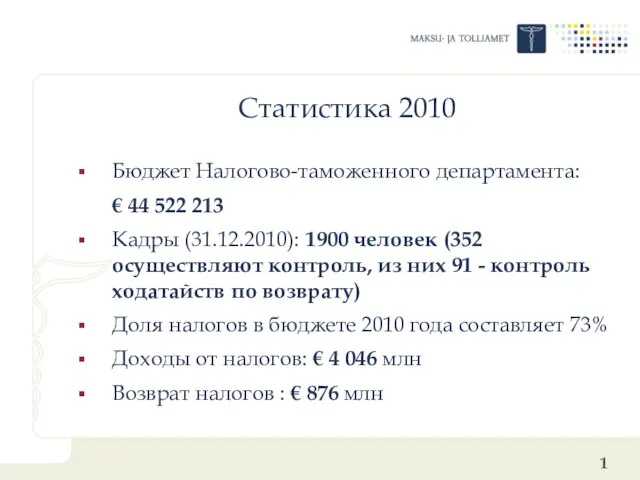

Знал – знаю – хочу узнать Статистика 2010

Статистика 2010 О сборе документов об участниках Великой Отечественной войны 1941-1945 гг. и мероприятиях проводимых в рамках празднования 65-летия Ве

О сборе документов об участниках Великой Отечественной войны 1941-1945 гг. и мероприятиях проводимых в рамках празднования 65-летия Ве Микеланджело XV век. Уильям Блейк XVIII век

Микеланджело XV век. Уильям Блейк XVIII век Презентация на тему Разработка обеспечения деятельности Центра игровой поддержки "Тека-Дом" как обогащенной социо-предметной раз

Презентация на тему Разработка обеспечения деятельности Центра игровой поддержки "Тека-Дом" как обогащенной социо-предметной раз Особенности формирования земельных участков в зоне с особыми условиями использования

Особенности формирования земельных участков в зоне с особыми условиями использования Динозавры назад в прошлое, предсказывая будущее

Динозавры назад в прошлое, предсказывая будущее О правилах работы с бланками экзаменационных работ ЕГЭ-2021

О правилах работы с бланками экзаменационных работ ЕГЭ-2021 Некоммерческие организации. Тест

Некоммерческие организации. Тест Нежданно – негаданное. Музыкальный материал: белорусский танец ”Митусь”

Нежданно – негаданное. Музыкальный материал: белорусский танец ”Митусь” Использование ММЦ для повышения уровня компетенции госслужащих в ИТ технологиях

Использование ММЦ для повышения уровня компетенции госслужащих в ИТ технологиях Презентация без названия

Презентация без названия Обряды и традиции казаков

Обряды и традиции казаков Презентация на тему Внешняя политика Советского Союза

Презентация на тему Внешняя политика Советского Союза  Политические режимы ОБ9 (1)

Политические режимы ОБ9 (1) Смена времен года (2 класс)

Смена времен года (2 класс) Этот театр: один из самых прославленных брендов России

Этот театр: один из самых прославленных брендов России Разработка быстродействующего высоковакуумного натекателя с блоком управления и исследование динамических характеристик вакуу

Разработка быстродействующего высоковакуумного натекателя с блоком управления и исследование динамических характеристик вакуу Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей»

Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей» Собор Парижской Богоматери

Собор Парижской Богоматери АГРОЦЕНОЗЫ КАК ЭКОСИСТЕМЫ

АГРОЦЕНОЗЫ КАК ЭКОСИСТЕМЫ Предварительная программа Предварительная программа 7 октября 2009 года, среда. 09:00 Вступительное заседание. 10:00 Кофе-брейк и открыти

Предварительная программа Предварительная программа 7 октября 2009 года, среда. 09:00 Вступительное заседание. 10:00 Кофе-брейк и открыти Презентация на тему Жизнь лесных зверей зимой

Презентация на тему Жизнь лесных зверей зимой «Вакцинация и права человека»

«Вакцинация и права человека» Игра О счастливчик

Игра О счастливчик Презентация по английскому Famous British Writers

Презентация по английскому Famous British Writers Трагедия в Герасимовке (о Павлике Морозове)

Трагедия в Герасимовке (о Павлике Морозове) Сочинение-рассуждение на лингвистическую тему 3 часть ОГЭ (15.1)

Сочинение-рассуждение на лингвистическую тему 3 часть ОГЭ (15.1)