- Эффективность функционирования организации

Содержание

- 2. Экономический эффект – абсолютная величина, отражает полезный результат, выраженный в стоимостной оценке (прибыль или экономия затрат

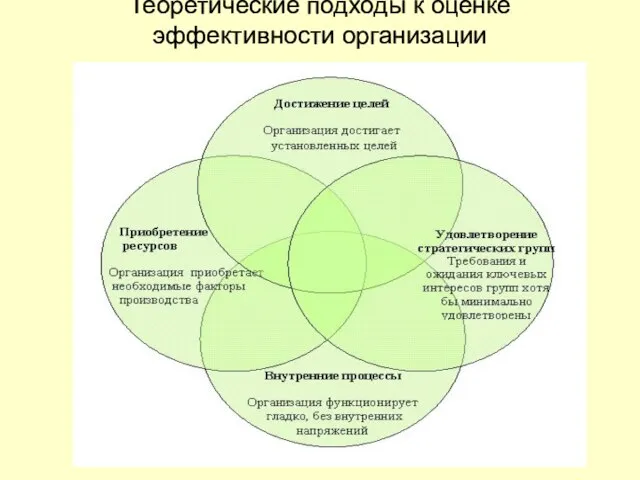

- 3. Теоретические подходы к оценке эффективности организации

- 4. Критерий 1. Достижение целей – ключевой критерий эффективности организации. Результаты деятельности организации или производство продукции, работ,

- 5. Критерий 2. Приобретение ресурсов с оптимальными затратами. Ресурсный подход правомерно использовать для некоммерческих организаций, когда трудно

- 6. Критерий 3. Эффективность внутренних процессов. Показатели: • сильная корпоративная культура и благоприятный климат; • взаимовыручка, групповая

- 7. Критерий 4. Удовлетворение потребностей стратегических групп. Стратегическая группа – это любая группа лиц, внутри организации или

- 8. Прибыль - особый воспроизводимый ресурс коммерческой организации, многогранный показатель, характеризующий разные стороны бизнеса: его конечный финансовый

- 9. Прибыль является воспроизводимым ресурсом предпринимательской деятельности хозяйствующего субъекта. Чем выше уровень генерирования прибыли предприятия в процессе

- 10. Прибыль является: – главным побудительным мотивом ведения и развития бизнеса; – основным внутренним источником текущего и

- 11. Классификация прибыли

- 12. Показатели рентабельности 1) базирующиеся на затратном подходе, уровень которых определяется соотношением прибыли с затратами: – рентабельность

- 13. Показатели рентабельности 2) показатели, характеризующие прибыльность продаж, уровень которых определяется соотношением прибыли с выручкой от реализации

- 14. Показатели рентабельности 3) показатели, в основе которых лежит ресурсный подход и уровень которых определяют отношением прибыли

- 15. Цель системного и комплексного анализа эффективности деятельности предприятия: • быстро и объективно оценивать результативность хозяйственной деятельности

- 16. Комплексная оценка – предполагает расчет интегрального показатели эффективности хозяйствующего субъекта состоящего из нескольких частных показателей. Поэтому

- 17. Для обеспечения комплексности оценки по группе показателей эффективности предприятия используются статистические и экономико-математические методы: а) метод

- 18. Пример комплексной оценки эффективности использования ресурсов 1 этап – определяется динамика качественных показателей использования ресурсов: рассчитываются

- 19. Пример комплексной оценки эффективности использования ресурсов 3 этап – проводится оценка влияния количественных и качественных факторов

- 20. Эффективность управления организацией – создание благоприятных условий для достижения производственным коллективом поставленных целей в кратчайший срок

- 21. Задачей управления является целенаправленное воздействие на управляемый объект для обеспечения достижения поставленных целей. Эффективность управления может

- 22. Принципы эффективного управления организацией

- 23. Принципы эффективного управления организацией 1) общие основополагающие принципы управления - целенаправленность, единоначалие, профилактичность, демократический централизм (делегирование

- 24. Подходы к оценке эффективности управления предприятием (как и эффективности предприятия): Целевой – оценка по степени реализации

- 25. Подходы к оценке эффективности управления предприятием (как и эффективности предприятия): Оценка достигнутого уровня развития предприятия, его

- 26. Эффективность управления – совокупность составляющих: эффективность деятельности работников управления; эффективность деятельности подразделений (органов) управления; эффективность системы

- 27. Виды оценки эффективности управления: по цели оценки: определение состояния и направлений развития системы управления определение результативности

- 28. Виды оценки эффективности управления: по объекту оценки: комплексная оценка всей системы управления и составляющих ее компонентов

- 29. Показатели эффективности управления 1. Количественные - эффективность использования труда, экономия живого труда в сфере управления (численность,

- 30. Показатели эффективности управления 2. Качественные – повышение научно- технического уровня управления; уровень интеграции процессов управления; повышение

- 31. Косвенные показатели эффективности управления: Социальные - степень влияния управленческих решений на удовлетворение потребностей населения в продукции,

- 32. Эффективность – устойчивость системных характеристик организации

- 33. Эффективность управления предприятием в разрезе различных систем • Эффективность системы привлечения ресурсов. • Эффективность системы эффективного

- 34. Объектно-логическое управление Совершаемые управленческие действия: предвидеть, прогнозировать, анализировать, планировать, решать, организовывать (разрабатывать и внедрять, ...) приказывать,

- 35. Социально-психологическое управление Совершаемые управленческие действия: мотивировать (призывать, вдохновлять, поощрять и наказывать и т.п.), обучать, развивать, наставлять,

- 36. Базовые модели оценки эффективности управления организацией а) ориентированная на внутренние факторы производства; б) ориентированная на человека;

- 37. 1 модель – ориентированная на внутренние факторы производства Рассматривает организацию как механизм, формируемый комбинацией основных производственных

- 38. 1 модель – ориентированная на внутренние факторы производства Показатели оценки эффективности менеджиента -- соотношению выпущенной продукции

- 39. 2 модель – ориентированная на человека Исходит из определения организации как коллектива людей, выполняющих общую работу

- 40. 2 модель – ориентированная на человека Показатели оценки эффективности менеджмента – параметры формирования, развития трудовых ресурсов

- 41. 3 модель – открытой системы Представляет организацию как сложную иерархическую систему, тесно взаимодействующую с окружением. Ее

- 42. 3 модель – открытой системы При оценке эффективности управления главное внимание уделяется способности организации, как получать

- 43. 4 модель – заинтересованных групп Оценка эффективности по четвертой модели базируется на выборе ценностей и определении

- 44. Цель управления затратами предприятия повышение эффективности производства и ценовой конкурентоспособности продукции, работ и услуг.

- 45. Задачи управления затратами определение затрат как фактора повышения экономических результатов деятельности; расчет затрат по отдельным подразделениям

- 46. Принципы управления затратами системный подход к управлению затратами. Предполагает изучение объекта управления и управляющей системы совместно,

- 47. Принципы управления затратами органическое сочетание снижения затрат с высоким качеством продукции; недопущение необоснованных затрат; широкое внедрение

- 48. Метод управления затратами АВС АВС (Activity Based Costing), то есть «учет по видам деятельности» или «расчет

- 49. Основные направления применения АВС: уточненный расчет себестоимости объектов затрат и установления на этой основе цен; бюджетирование

- 50. Планирование затрат (1 этап) АВС-Costing Планирование и учет по видам деятельности, ABC-costing, предполагает сопоставление в планово-аналитической

- 51. АВС-costing дает нам возможность разделить учет (и структурные подразделения компании) на более важные и менее значимые

- 52. Вторая составляющая системы учета затрат — классификация затрат (2 этап). Они тоже делятся на две группы:

- 53. Обе системы классификации затрат (ABC и традиционная) начинаются из одной отправной точки – ресурсов хозяйственной деятельности.

- 54. Поглощение видов деятельности объектами затрат и калькулирование себестоимости (3 этап) Объекты затрат могут быть самыми разнообразными,

- 55. Системы калькуляции себестоимости классифицируются следующим образом: система прямой калькуляции себестоимости; традиционные системы начисления затрат; системы функциональной

- 56. Система директ-кост характеризуется тем, что вообще не распределяет косвенные расходы по продуктам, возмещая их из т.н.

- 57. Традиционные системы начисления затрат, или системы полного поглощения затрат, включают более или менее сложный механизм распределения

- 58. АВС включает несколько промежуточных этапов распределения и многочисленные драйверы затрат. Принципиальная разница состоит в том, что

- 59. ABC методики расчета себестоимости предназначены для решения управленческих задач 3. Функционально-стоимостной анализ. Включает анализ элементов конструкции

- 60. Преимущества метода АВС В накладных расходах, которые могут составлять основную часть себе стоимости продукции или услуг,

- 61. Недостатки: 1.сложность системы; 2.повышенный размер затрат на создание и эксплуатацию системы.

- 62. 2. Метод «Cтандарт-кост» (от англ. «стандарт» - норма, стандарт, «кост» - затраты, себестоимость) Сравнивая сумму фактических

- 63. Сущность системы Стандарт-кост заключается в том, рассчитанная соответствующим образом и отображенная в смете (бюджете) стандартная себестоимость

- 64. Многоуровневая система отклонений позволяет в достаточной степени подробно анализировать причины возникновения отклонений и определять ответственных лиц.

- 65. Нулевой уровень анализа отклонений предполагает сравнение фактически достигнутых результатов с данными статического (жесткого) бюджета. Статический бюджет

- 66. Первый уровень анализа отклонений выполняется на базе гибкого бюджета, то есть бюджета, скорректированного с учетом фактически

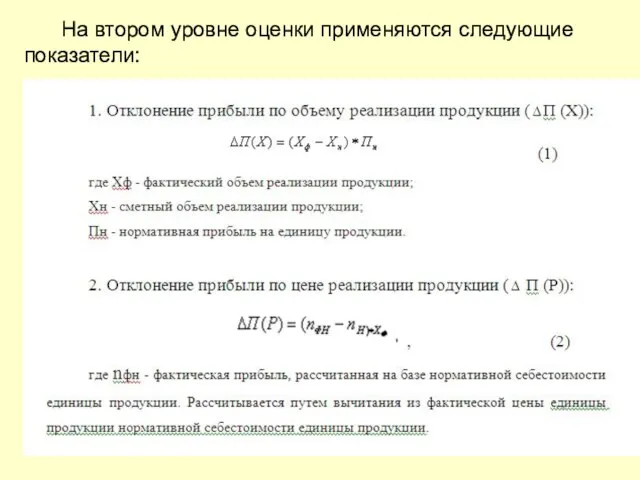

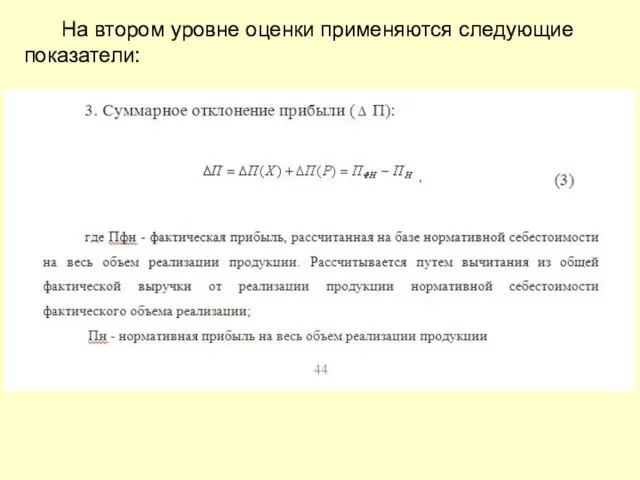

- 67. На втором уровне оценки применяются следующие показатели:

- 68. На втором уровне оценки применяются следующие показатели:

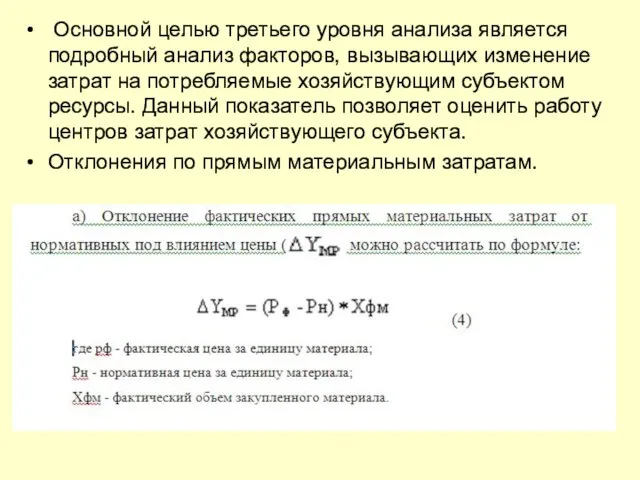

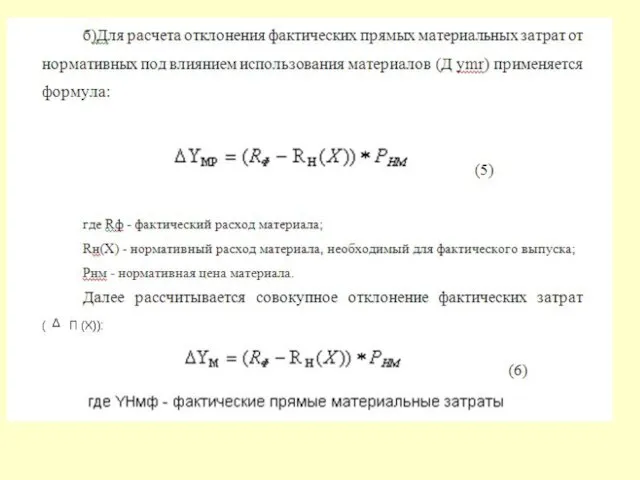

- 69. Основной целью третьего уровня анализа является подробный анализ факторов, вызывающих изменение затрат на потребляемые хозяйствующим субъектом

- 71. Анализ отклонений позволяет принимать обоснованные управленческие решения, оптимизировать производственные процессы. Основные этапы процедуры управления затратами в

- 72. Преимущества оперативность выявления негативных тенденций в процессе формирования затрат и прибыли организации. Недостатки трудоемкость определения стандартов

- 73. Метод 3. Direct-costing - метод учета, основанный на определении реальной стоимости продукции и услуг вне зависимости

- 74. Простой "Директ-костинг" – основан на использовании в учете данных только о переменных затратах. В этой системе

- 75. В системе простого «Директ-костинга» существует два подхода к формированию маржинальной прибыли хозяйствующего субъекта: одноступенчатый (французский) и

- 76. Преимущества простого «Директ-костинга»: простота и объективность калькулирования себестоимости, поскольку отпадает необходимость в условном распределении постоянных затрат.

- 77. Развитой "Директ-костинг" – сохраняются все преимущества простого «Директ-костинга», учитывается специфический характер прямых постоянных затрат. В развитом

- 78. Метод 4. Анализ соотношения «затраты - объем производства - прибыль» Цель проведения такого анализа является исследование

- 79. Анализ безубыточности является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям

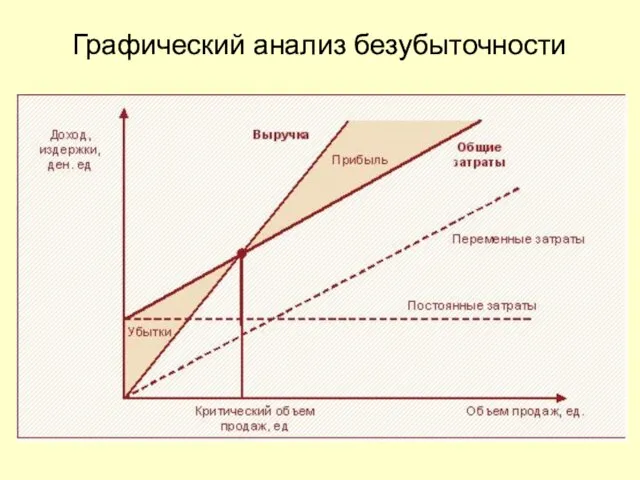

- 80. Графический анализ безубыточности

- 81. На графике строится линия постоянных затрат, для чего проводится прямая, параллельная оси абсцисс; На оси абсцисс

- 82. Размер прибыли или убытков заштрихован. В точке безубыточности выручка равна его совокупным затратам, при этом прибыль

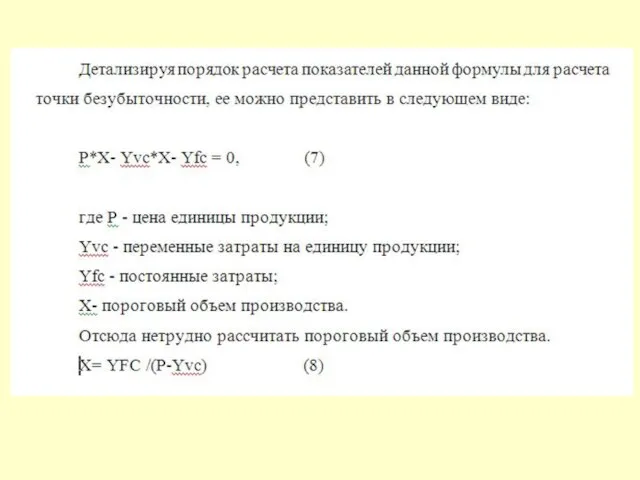

- 83. Метод уравнений основан на исчислении прибыли предприятия последующей формуле: Выручка - Переменные затраты - Постоянные затраты

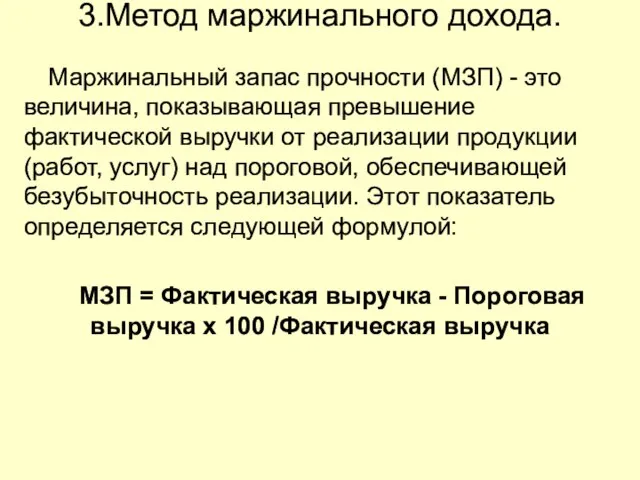

- 85. 3.Метод маржинального дохода. Маржинальный запас прочности (МЗП) - это величина, показывающая превышение фактической выручки от реализации

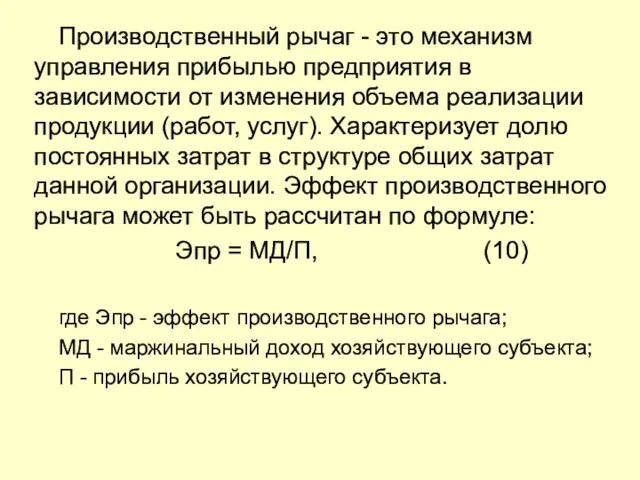

- 86. Производственный рычаг - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ,

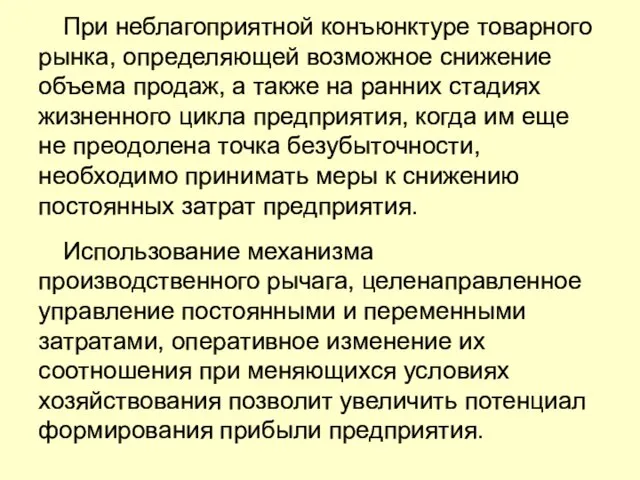

- 87. При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного

- 88. Метод 5. Контроллинг. Контроллинг основан на принципах директ-костинга, хотя как система управления затратами может включать стандарт-кост

- 89. Метод 5. Контроллинг. Контроллинг выполняет функции внутреннего контроля эффективности работы подразделений и организации в целом. Внедрение

- 90. Информационное обслуживание контроллинга обеспечивается с помощью систем планирования, нормирования, учета и контроля, ориентированных на достижение конечного

- 91. Преимущества 1.простота нормирования, планирования, учета и контроля затрат; 2.высокий уровень контроля и регулирования себестоимости и отдельных

- 93. Скачать презентацию

Слайд 2Экономический эффект – абсолютная величина, отражает полезный результат, выраженный в стоимостной оценке

Экономический эффект – абсолютная величина, отражает полезный результат, выраженный в стоимостной оценке

Слайд 3Теоретические подходы к оценке эффективности организации

Теоретические подходы к оценке эффективности организации

Слайд 4Критерий 1. Достижение целей – ключевой критерий эффективности организации.

Результаты деятельности организации

Критерий 1. Достижение целей – ключевой критерий эффективности организации.

Результаты деятельности организации

Слайд 5Критерий 2. Приобретение ресурсов с оптимальными затратами.

Ресурсный подход правомерно использовать для

Критерий 2. Приобретение ресурсов с оптимальными затратами.

Ресурсный подход правомерно использовать для

Слайд 6Критерий 3. Эффективность внутренних процессов.

Показатели:

• сильная корпоративная культура и благоприятный климат;

• взаимовыручка,

Критерий 3. Эффективность внутренних процессов.

Показатели:

• сильная корпоративная культура и благоприятный климат;

• взаимовыручка,

Слайд 7Критерий 4. Удовлетворение потребностей стратегических групп.

Стратегическая группа – это любая группа лиц,

Критерий 4. Удовлетворение потребностей стратегических групп.

Стратегическая группа – это любая группа лиц,

Слайд 8Прибыль - особый воспроизводимый ресурс коммерческой организации, многогранный показатель, характеризующий разные стороны

Прибыль - особый воспроизводимый ресурс коммерческой организации, многогранный показатель, характеризующий разные стороны

Слайд 9Прибыль является воспроизводимым ресурсом предпринимательской деятельности хозяйствующего субъекта.

Чем выше уровень генерирования прибыли

Прибыль является воспроизводимым ресурсом предпринимательской деятельности хозяйствующего субъекта.

Чем выше уровень генерирования прибыли

Слайд 10Прибыль является:

– главным побудительным мотивом ведения и развития бизнеса;

– основным внутренним источником

Прибыль является:

– главным побудительным мотивом ведения и развития бизнеса;

– основным внутренним источником

Слайд 11Классификация прибыли

Классификация прибыли

Слайд 12Показатели рентабельности

1) базирующиеся на затратном подходе, уровень которых определяется соотношением прибыли с

Показатели рентабельности

1) базирующиеся на затратном подходе, уровень которых определяется соотношением прибыли с

Слайд 13Показатели рентабельности

2) показатели, характеризующие прибыльность продаж, уровень которых определяется соотношением прибыли с

Показатели рентабельности

2) показатели, характеризующие прибыльность продаж, уровень которых определяется соотношением прибыли с

Слайд 14Показатели рентабельности

3) показатели, в основе которых лежит ресурсный подход и уровень которых

Показатели рентабельности

3) показатели, в основе которых лежит ресурсный подход и уровень которых

Слайд 15Цель системного и комплексного анализа эффективности деятельности предприятия:

• быстро и объективно оценивать

Цель системного и комплексного анализа эффективности деятельности предприятия:

• быстро и объективно оценивать

Слайд 16Комплексная оценка – предполагает расчет интегрального показатели эффективности хозяйствующего субъекта состоящего из

Комплексная оценка – предполагает расчет интегрального показатели эффективности хозяйствующего субъекта состоящего из

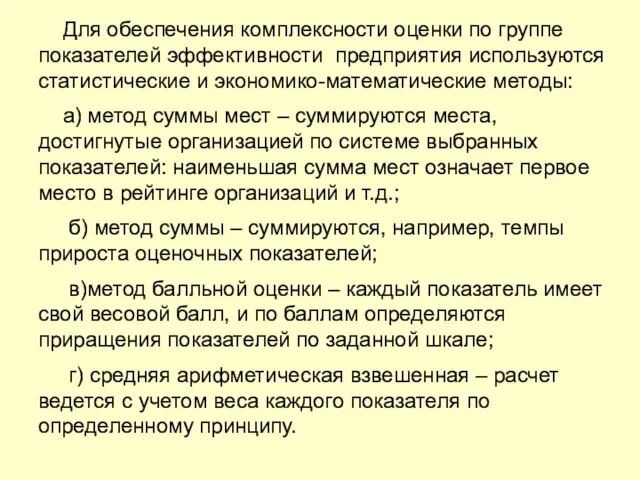

Слайд 17Для обеспечения комплексности оценки по группе показателей эффективности предприятия используются статистические и

Для обеспечения комплексности оценки по группе показателей эффективности предприятия используются статистические и

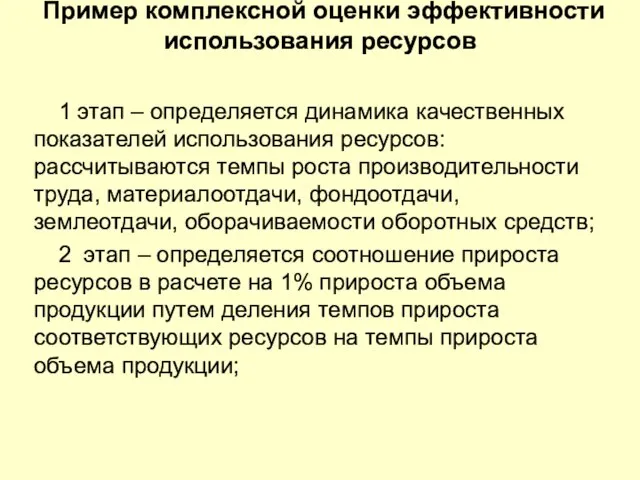

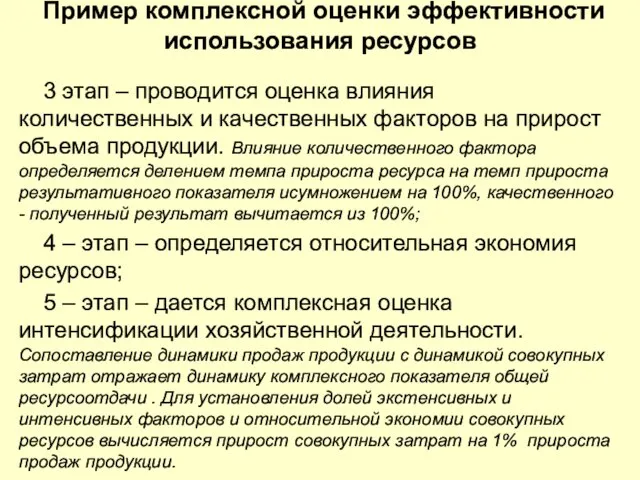

Слайд 18Пример комплексной оценки эффективности использования ресурсов

1 этап – определяется динамика качественных показателей

Пример комплексной оценки эффективности использования ресурсов

1 этап – определяется динамика качественных показателей

Слайд 19Пример комплексной оценки эффективности использования ресурсов

3 этап – проводится оценка влияния количественных

Пример комплексной оценки эффективности использования ресурсов

3 этап – проводится оценка влияния количественных

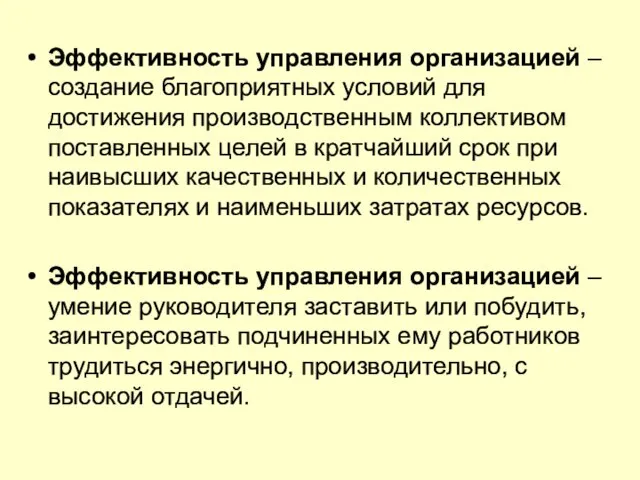

Слайд 20Эффективность управления организацией – создание благоприятных условий для достижения производственным коллективом поставленных

Эффективность управления организацией – создание благоприятных условий для достижения производственным коллективом поставленных

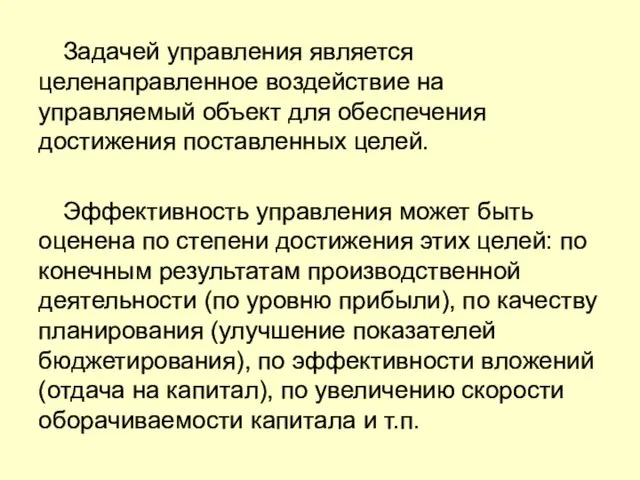

Слайд 21Задачей управления является целенаправленное воздействие на управляемый объект для обеспечения достижения поставленных

Задачей управления является целенаправленное воздействие на управляемый объект для обеспечения достижения поставленных

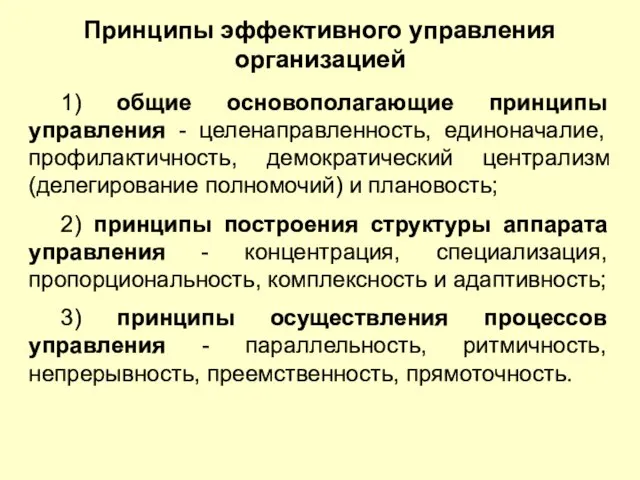

Слайд 22Принципы эффективного управления организацией

Принципы эффективного управления организацией

Слайд 23Принципы эффективного управления организацией

1) общие основополагающие принципы управления - целенаправленность, единоначалие, профилактичность,

Принципы эффективного управления организацией

1) общие основополагающие принципы управления - целенаправленность, единоначалие, профилактичность,

Слайд 24Подходы к оценке эффективности управления предприятием (как и эффективности предприятия):

Целевой – оценка

Подходы к оценке эффективности управления предприятием (как и эффективности предприятия):

Целевой – оценка

Слайд 25Подходы к оценке эффективности управления предприятием (как и эффективности предприятия):

Оценка достигнутого уровня

Подходы к оценке эффективности управления предприятием (как и эффективности предприятия):

Оценка достигнутого уровня

Слайд 26Эффективность управления – совокупность составляющих:

эффективность деятельности работников управления;

эффективность деятельности подразделений (органов) управления;

эффективность

Эффективность управления – совокупность составляющих:

эффективность деятельности работников управления;

эффективность деятельности подразделений (органов) управления;

эффективность

Слайд 27Виды оценки эффективности управления:

по цели оценки:

определение состояния и направлений развития системы управления

определение

Виды оценки эффективности управления:

по цели оценки:

определение состояния и направлений развития системы управления

определение

Слайд 28Виды оценки эффективности управления:

по объекту оценки: комплексная оценка всей системы управления и

Виды оценки эффективности управления:

по объекту оценки: комплексная оценка всей системы управления и

Слайд 29Показатели эффективности управления

1. Количественные - эффективность использования труда, экономия живого труда в

Показатели эффективности управления

1. Количественные - эффективность использования труда, экономия живого труда в

Слайд 30Показатели эффективности управления

2. Качественные – повышение научно- технического уровня управления; уровень интеграции

Показатели эффективности управления

2. Качественные – повышение научно- технического уровня управления; уровень интеграции

Слайд 31Косвенные показатели эффективности управления:

Социальные - степень влияния управленческих решений на удовлетворение

Косвенные показатели эффективности управления:

Социальные - степень влияния управленческих решений на удовлетворение

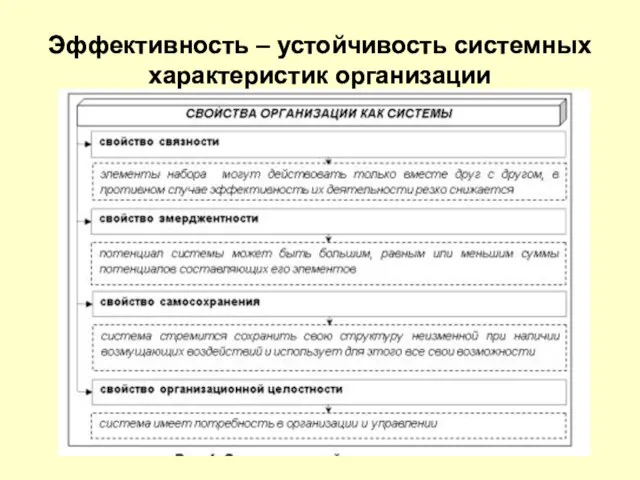

Слайд 32Эффективность – устойчивость системных характеристик организации

Эффективность – устойчивость системных характеристик организации

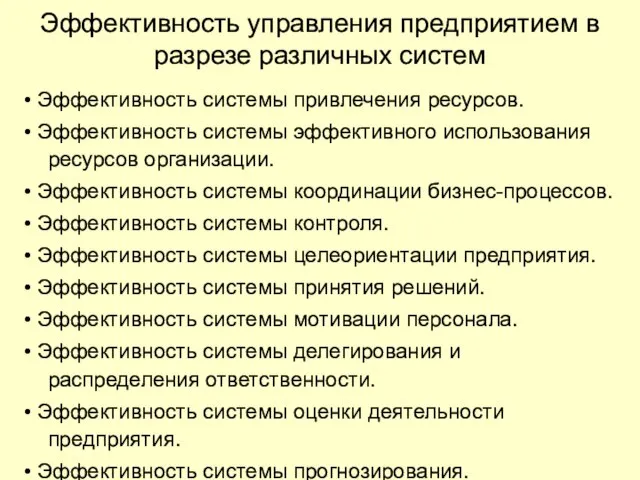

Слайд 33Эффективность управления предприятием в разрезе различных систем

• Эффективность системы привлечения ресурсов.

•

Эффективность управления предприятием в разрезе различных систем

• Эффективность системы привлечения ресурсов.

•

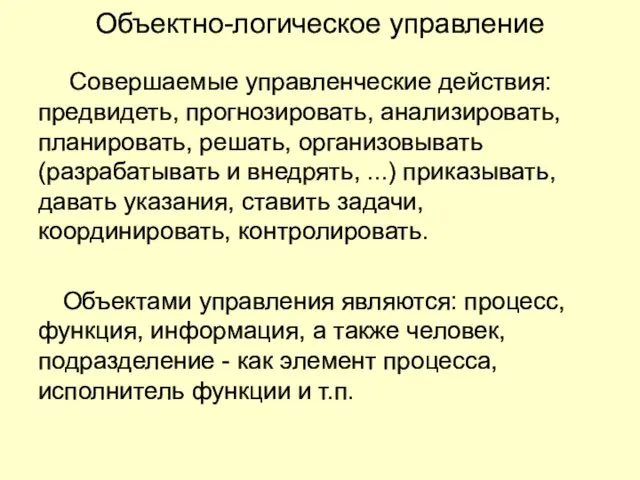

Слайд 34Объектно-логическое управление

Совершаемые управленческие действия: предвидеть, прогнозировать, анализировать, планировать, решать, организовывать

Объектно-логическое управление

Совершаемые управленческие действия: предвидеть, прогнозировать, анализировать, планировать, решать, организовывать

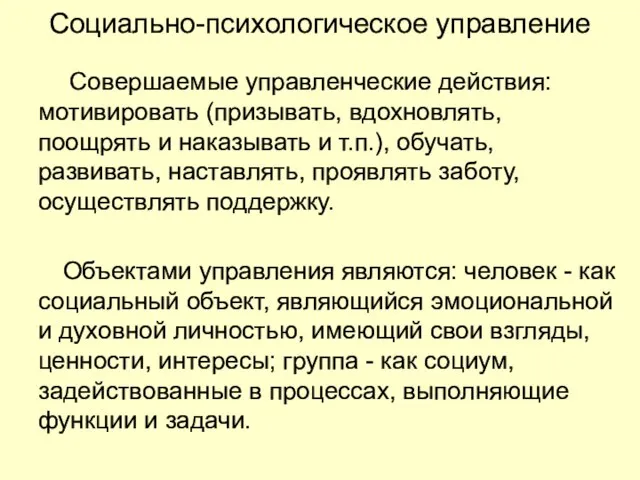

Слайд 35Социально-психологическое управление

Совершаемые управленческие действия: мотивировать (призывать, вдохновлять, поощрять и наказывать

Социально-психологическое управление

Совершаемые управленческие действия: мотивировать (призывать, вдохновлять, поощрять и наказывать

Слайд 36Базовые модели оценки эффективности управления организацией

а) ориентированная на внутренние факторы производства;

Базовые модели оценки эффективности управления организацией

а) ориентированная на внутренние факторы производства;

Слайд 371 модель – ориентированная на внутренние факторы производства

Рассматривает организацию как механизм, формируемый

1 модель – ориентированная на внутренние факторы производства

Рассматривает организацию как механизм, формируемый

Слайд 381 модель – ориентированная на внутренние факторы производства

Показатели оценки эффективности менеджиента --

1 модель – ориентированная на внутренние факторы производства

Показатели оценки эффективности менеджиента --

Слайд 392 модель – ориентированная на человека

Исходит из определения организации как коллектива людей,

2 модель – ориентированная на человека

Исходит из определения организации как коллектива людей,

Слайд 402 модель – ориентированная на человека

Показатели оценки эффективности менеджмента – параметры формирования,

2 модель – ориентированная на человека

Показатели оценки эффективности менеджмента – параметры формирования,

Слайд 413 модель – открытой системы

Представляет организацию как сложную иерархическую систему, тесно взаимодействующую

3 модель – открытой системы

Представляет организацию как сложную иерархическую систему, тесно взаимодействующую

Слайд 423 модель – открытой системы

При оценке эффективности управления главное внимание уделяется способности

3 модель – открытой системы

При оценке эффективности управления главное внимание уделяется способности

Слайд 434 модель – заинтересованных групп

Оценка эффективности по четвертой модели базируется на выборе

4 модель – заинтересованных групп

Оценка эффективности по четвертой модели базируется на выборе

Слайд 44Цель управления затратами предприятия

повышение эффективности производства и ценовой конкурентоспособности продукции, работ

Цель управления затратами предприятия

повышение эффективности производства и ценовой конкурентоспособности продукции, работ

Слайд 45Задачи управления затратами

определение затрат как фактора повышения экономических результатов деятельности;

расчет затрат

Задачи управления затратами

определение затрат как фактора повышения экономических результатов деятельности;

расчет затрат

Слайд 46 Принципы управления затратами

системный подход к управлению затратами. Предполагает изучение объекта

Принципы управления затратами

системный подход к управлению затратами. Предполагает изучение объекта

Слайд 47 Принципы управления затратами

органическое сочетание снижения затрат с высоким качеством продукции;

недопущение

Принципы управления затратами

органическое сочетание снижения затрат с высоким качеством продукции;

недопущение

Слайд 48Метод управления затратами АВС

АВС (Activity Based Costing), то есть «учет по видам

Метод управления затратами АВС

АВС (Activity Based Costing), то есть «учет по видам

Слайд 49Основные направления применения АВС:

уточненный расчет себестоимости объектов затрат и установления на этой

Основные направления применения АВС:

уточненный расчет себестоимости объектов затрат и установления на этой

Слайд 50 Планирование затрат (1 этап) АВС-Costing

Планирование и учет по видам деятельности,

Планирование затрат (1 этап) АВС-Costing

Планирование и учет по видам деятельности,

Слайд 51АВС-costing дает нам возможность разделить учет (и структурные подразделения компании) на более

АВС-costing дает нам возможность разделить учет (и структурные подразделения компании) на более

Слайд 52Вторая составляющая системы учета затрат — классификация затрат (2 этап).

Они тоже

Вторая составляющая системы учета затрат — классификация затрат (2 этап).

Они тоже

Слайд 53Обе системы классификации затрат (ABC и традиционная) начинаются из одной отправной точки

Обе системы классификации затрат (ABC и традиционная) начинаются из одной отправной точки

Слайд 54Поглощение видов деятельности объектами затрат и калькулирование себестоимости (3 этап)

Объекты затрат могут

Поглощение видов деятельности объектами затрат и калькулирование себестоимости (3 этап)

Объекты затрат могут

Слайд 55Системы калькуляции себестоимости классифицируются следующим образом:

система прямой калькуляции себестоимости;

традиционные системы начисления затрат;

системы

Системы калькуляции себестоимости классифицируются следующим образом:

система прямой калькуляции себестоимости;

традиционные системы начисления затрат;

системы

Слайд 56Система директ-кост характеризуется тем, что вообще не распределяет косвенные расходы по продуктам,

Система директ-кост характеризуется тем, что вообще не распределяет косвенные расходы по продуктам,

Слайд 57Традиционные системы начисления затрат, или системы полного поглощения затрат, включают более или

Традиционные системы начисления затрат, или системы полного поглощения затрат, включают более или

Слайд 58АВС включает несколько промежуточных этапов распределения и многочисленные драйверы затрат. Принципиальная разница

АВС включает несколько промежуточных этапов распределения и многочисленные драйверы затрат. Принципиальная разница

Слайд 59ABC методики расчета себестоимости предназначены для решения управленческих задач

3. Функционально-стоимостной анализ. Включает

ABC методики расчета себестоимости предназначены для решения управленческих задач

3. Функционально-стоимостной анализ. Включает

Слайд 60Преимущества метода АВС

В накладных расходах, которые могут составлять основную часть себе стоимости

Преимущества метода АВС

В накладных расходах, которые могут составлять основную часть себе стоимости

Слайд 61Недостатки:

1.сложность системы;

2.повышенный размер затрат на создание и эксплуатацию системы.

Недостатки:

1.сложность системы;

2.повышенный размер затрат на создание и эксплуатацию системы.

Слайд 622. Метод «Cтандарт-кост» (от англ. «стандарт» - норма, стандарт, «кост» - затраты,

2. Метод «Cтандарт-кост» (от англ. «стандарт» - норма, стандарт, «кост» - затраты,

Слайд 63Сущность системы Стандарт-кост заключается в том, рассчитанная соответствующим образом и отображенная в

Сущность системы Стандарт-кост заключается в том, рассчитанная соответствующим образом и отображенная в

Слайд 64Многоуровневая система отклонений позволяет в достаточной степени подробно анализировать причины возникновения отклонений

Многоуровневая система отклонений позволяет в достаточной степени подробно анализировать причины возникновения отклонений

Слайд 65Нулевой уровень анализа отклонений предполагает сравнение фактически достигнутых результатов с данными статического

Нулевой уровень анализа отклонений предполагает сравнение фактически достигнутых результатов с данными статического

Слайд 66Первый уровень анализа отклонений выполняется на базе гибкого бюджета, то есть бюджета,

Первый уровень анализа отклонений выполняется на базе гибкого бюджета, то есть бюджета,

Слайд 67 На втором уровне оценки применяются следующие показатели:

На втором уровне оценки применяются следующие показатели:

Слайд 68 На втором уровне оценки применяются следующие показатели:

На втором уровне оценки применяются следующие показатели:

Слайд 69 Основной целью третьего уровня анализа является подробный анализ факторов, вызывающих изменение затрат

Основной целью третьего уровня анализа является подробный анализ факторов, вызывающих изменение затрат

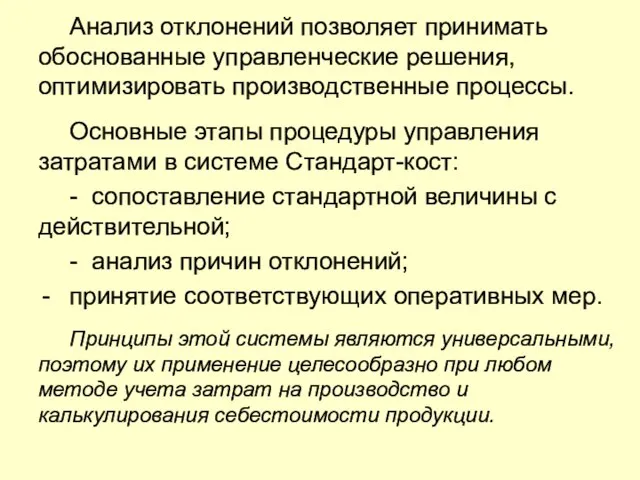

Слайд 71Анализ отклонений позволяет принимать обоснованные управленческие решения, оптимизировать производственные процессы.

Основные этапы

Анализ отклонений позволяет принимать обоснованные управленческие решения, оптимизировать производственные процессы.

Основные этапы

Слайд 72Преимущества

оперативность выявления негативных тенденций в процессе формирования затрат и прибыли организации.

Недостатки

трудоемкость

Преимущества

оперативность выявления негативных тенденций в процессе формирования затрат и прибыли организации.

Недостатки

трудоемкость

Слайд 73Метод 3. Direct-costing - метод учета, основанный на определении реальной стоимости продукции

Метод 3. Direct-costing - метод учета, основанный на определении реальной стоимости продукции

Слайд 74Простой "Директ-костинг" – основан на использовании в учете данных только о переменных

Простой "Директ-костинг" – основан на использовании в учете данных только о переменных

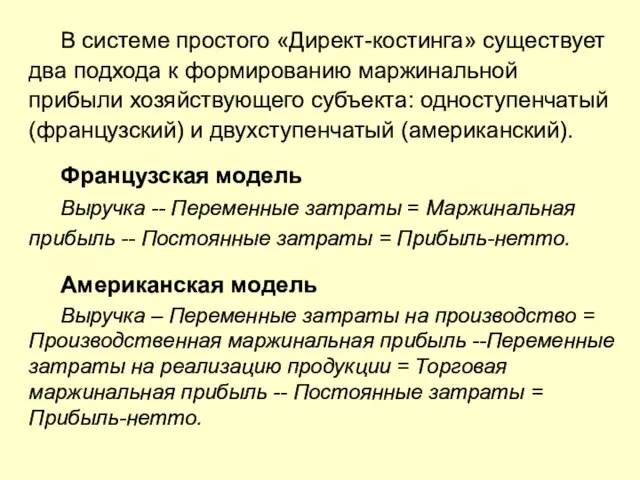

Слайд 75В системе простого «Директ-костинга» существует два подхода к формированию маржинальной прибыли хозяйствующего

В системе простого «Директ-костинга» существует два подхода к формированию маржинальной прибыли хозяйствующего

Слайд 76Преимущества простого «Директ-костинга»:

простота и объективность калькулирования себестоимости, поскольку отпадает необходимость в условном

Преимущества простого «Директ-костинга»:

простота и объективность калькулирования себестоимости, поскольку отпадает необходимость в условном

Слайд 77Развитой "Директ-костинг" – сохраняются все преимущества простого «Директ-костинга», учитывается специфический характер прямых

Развитой "Директ-костинг" – сохраняются все преимущества простого «Директ-костинга», учитывается специфический характер прямых

Слайд 78Метод 4. Анализ соотношения «затраты - объем производства - прибыль»

Цель проведения такого

Метод 4. Анализ соотношения «затраты - объем производства - прибыль»

Цель проведения такого

Слайд 79Анализ безубыточности является одним из наиболее эффективных средств планирования и прогнозирования деятельности

Анализ безубыточности является одним из наиболее эффективных средств планирования и прогнозирования деятельности

Слайд 80Графический анализ безубыточности

Графический анализ безубыточности

Слайд 81На графике строится линия постоянных затрат, для чего проводится прямая, параллельная оси

На графике строится линия постоянных затрат, для чего проводится прямая, параллельная оси

Слайд 82Размер прибыли или убытков заштрихован. В точке безубыточности выручка равна его совокупным

Размер прибыли или убытков заштрихован. В точке безубыточности выручка равна его совокупным

Слайд 83Метод уравнений основан на исчислении прибыли предприятия последующей формуле:

Выручка - Переменные затраты

Метод уравнений основан на исчислении прибыли предприятия последующей формуле:

Выручка - Переменные затраты

Слайд 853.Метод маржинального дохода.

Маржинальный запас прочности (МЗП) - это величина, показывающая превышение

3.Метод маржинального дохода.

Маржинальный запас прочности (МЗП) - это величина, показывающая превышение

Слайд 86Производственный рычаг - это механизм управления прибылью предприятия в зависимости от изменения

Производственный рычаг - это механизм управления прибылью предприятия в зависимости от изменения

Слайд 87При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также

Слайд 88Метод 5. Контроллинг.

Контроллинг основан на принципах директ-костинга, хотя как система управления затратами

Метод 5. Контроллинг.

Контроллинг основан на принципах директ-костинга, хотя как система управления затратами

Слайд 89Метод 5. Контроллинг.

Контроллинг выполняет функции внутреннего контроля эффективности работы подразделений и организации

Метод 5. Контроллинг.

Контроллинг выполняет функции внутреннего контроля эффективности работы подразделений и организации

Слайд 90Информационное обслуживание контроллинга обеспечивается с помощью систем планирования, нормирования, учета и контроля,

Информационное обслуживание контроллинга обеспечивается с помощью систем планирования, нормирования, учета и контроля,

Слайд 91Преимущества

1.простота нормирования, планирования, учета и контроля затрат;

2.высокий уровень контроля и регулирования себестоимости

Преимущества

1.простота нормирования, планирования, учета и контроля затрат;

2.высокий уровень контроля и регулирования себестоимости

Лидер на рынке комплексных решений проблем предприятия

Лидер на рынке комплексных решений проблем предприятия Финансовые пирамиды

Финансовые пирамиды Moods

Moods Дж. Рифкин Третья промышленная революция

Дж. Рифкин Третья промышленная революция Тихие вина Шалвино

Тихие вина Шалвино Как выйти из состояния ложного начинающего

Как выйти из состояния ложного начинающего Social Problems in Ukraine

Social Problems in Ukraine  Price marketing course

Price marketing course  Презентация на тему Социальное партнёрство с родителями по реализации ФГОС

Презентация на тему Социальное партнёрство с родителями по реализации ФГОС Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)

Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)  Создание сайта

Создание сайта Герои Защитники. ИЗО

Герои Защитники. ИЗО Функции инверсии в художественном тексте

Функции инверсии в художественном тексте Ты В МТС!

Ты В МТС! Клод Моне Руанский собор

Клод Моне Руанский собор DS

DS Человек и природа в рассказе И. А. Бунина «Косцы»

Человек и природа в рассказе И. А. Бунина «Косцы» Space Neon – Мы озарим каждый дом на планете неоновым светом

Space Neon – Мы озарим каждый дом на планете неоновым светом Правительственная программа «Английский язык для Республики Татарстан»

Правительственная программа «Английский язык для Республики Татарстан» Пеликан 10.10 (1)

Пеликан 10.10 (1) ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ

ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ Сообщества SMM-тематики

Сообщества SMM-тематики Гражданское общество

Гражданское общество Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера

Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера Презентация на тему Нация

Презентация на тему Нация Наш детский сад (продолжение)

Наш детский сад (продолжение) ООО Антрацит. Производство каменноугольного брикета из антрацита

ООО Антрацит. Производство каменноугольного брикета из антрацита 1С:Электронный паспорт металлургического изделия

1С:Электронный паспорт металлургического изделия