- Фаст фуд

Содержание

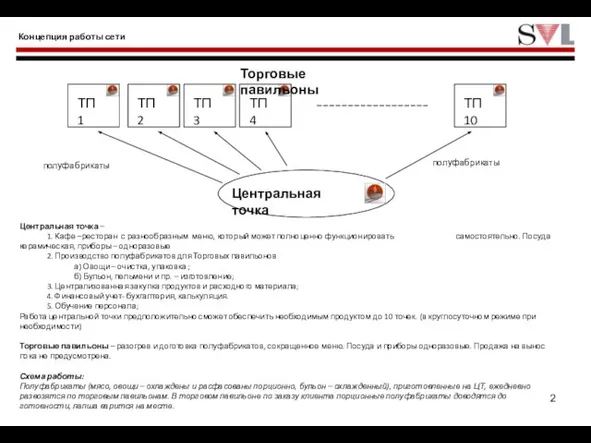

- 2. Концепция работы сети Центральная точка – 1. Кафе –ресторан с разнообразным меню, который может полноценно функционировать

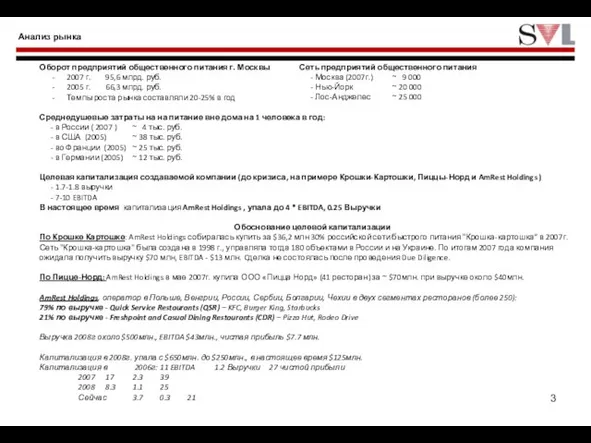

- 3. Анализ рынка Оборот предприятий общественного питания г. Москвы 2007 г. 95,6 млрд. руб. 2005 г. 66,3

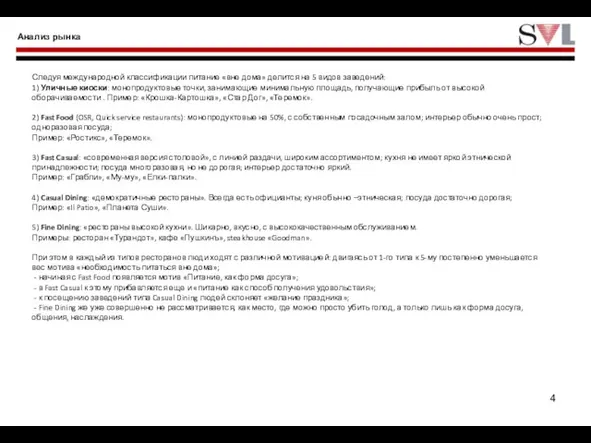

- 4. Анализ рынка Следуя международной классификации питание «вне дома» делится на 5 видов заведений: 1) Уличные киоски:

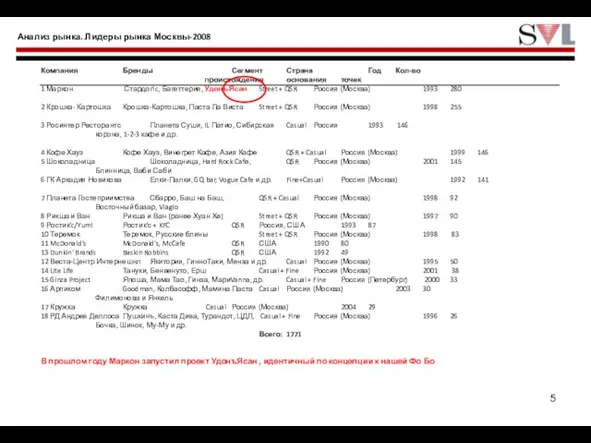

- 5. Анализ рынка. Лидеры рынка Москвы-2008 Компания Бренды Сегмент Страна Год Кол-во происхождения основания точек 1 Маркон

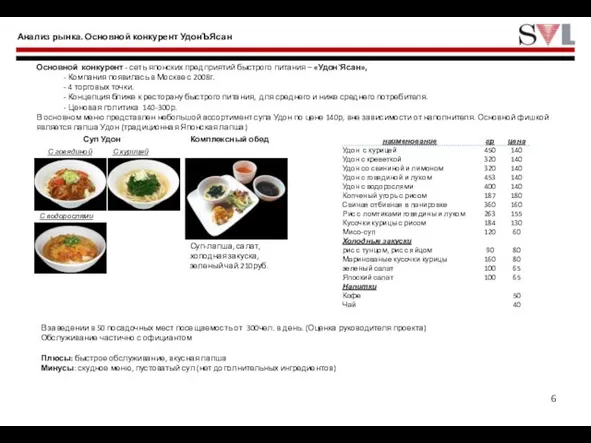

- 6. Анализ рынка. Основной конкурент УдонЪЯсан В заведении в 50 посадочных мест посещаемость от 300чел. в день.

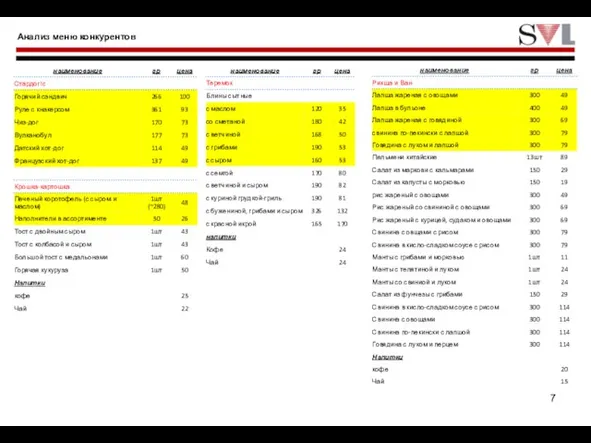

- 7. Анализ меню конкурентов

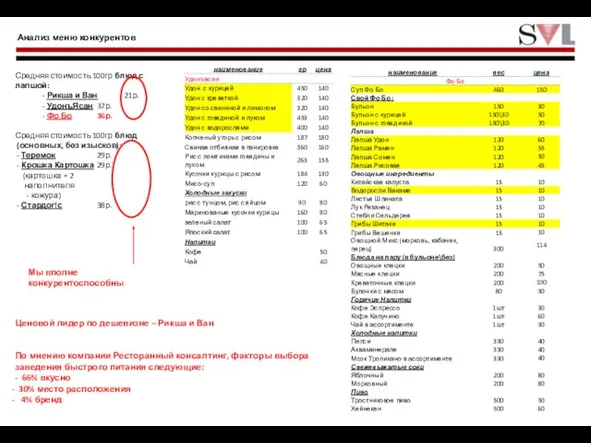

- 8. Анализ меню конкурентов Средняя стоимость 100гр блюд с лапшой: - Рикша и Ван 21р. - УдонъЯсан

- 9. Меню К супу подается бесплатно : кориандр свежий, зеленый лук. На столе : соль, соевый соус,

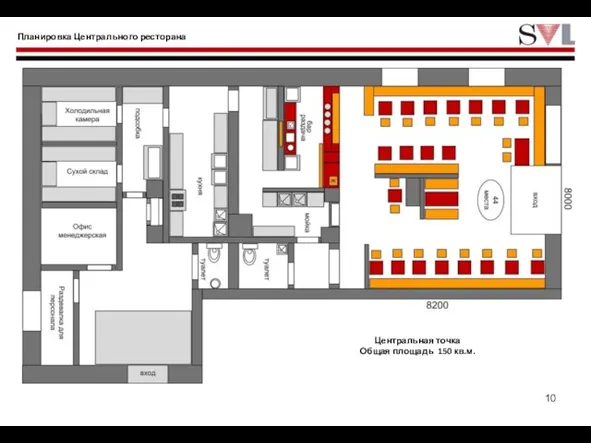

- 10. Планировка Центрального ресторана Центральная точка Общая площадь 150 кв.м.

- 11. Два возможных формата торговых павильонов Торговый павильон Общая площадь 50 кв.м. Торговый павильон Общая площадь 25

- 12. Техпроцесс и линия раздачи Составляющие линии раздачи: Холодильная витрина для овощей; Холодильная витрина для мяса; Холодильник

- 13. Инвестиции на открытие с торговыми павильонами не капитального характера (25 м2) (тыс. руб)

- 14. Инвестиции на открытие с торговыми павильонами капитального характера (50 м2) (тыс. руб) ,,

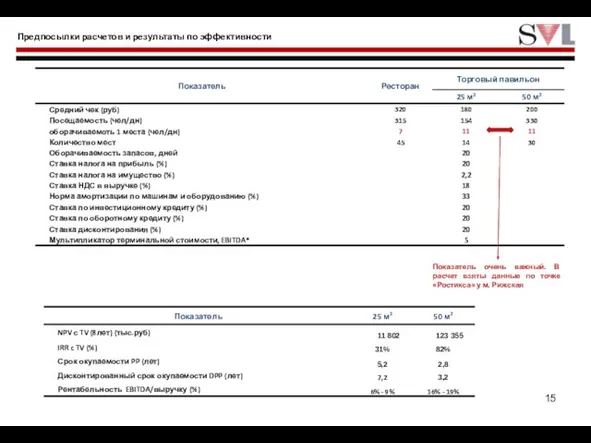

- 15. Предпосылки расчетов и результаты по эффективности Показатель очень важный. В расчет взяты данные по точке «Ростикса»

- 16. Анализ на чувствительность проекта к изменению основных показателей. ЦТ+ 10 точек по 25м 2 ЦТ+ 10

- 17. Баланс и отчет о прибылях и убытках. ЦР+ТП по 25м2 Баланс Доходы и расходы

- 18. Движение денежных средств. ЦР+ТП по 25м2

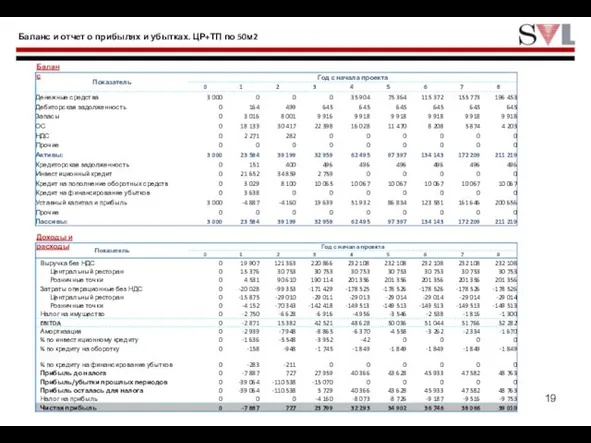

- 19. Баланс и отчет о прибылях и убытках. ЦР+ТП по 50м2 Баланс Доходы и расходы

- 20. Движение денежных средств. ЦР+ТП по 50м2

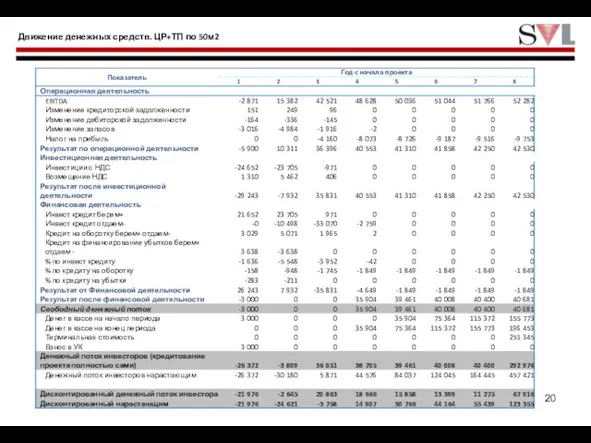

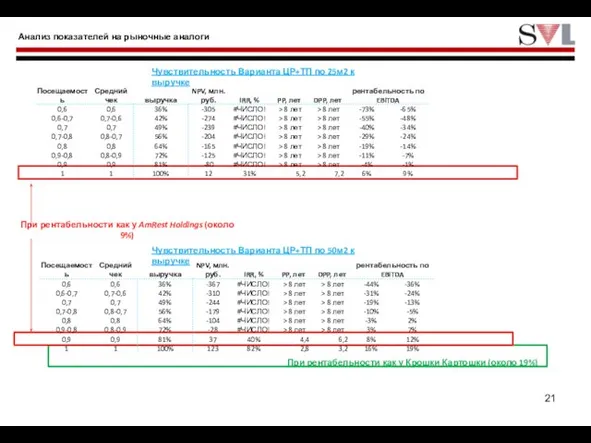

- 21. Анализ показателей на рыночные аналоги Чувствительность Варианта ЦР+ТП по 25м2 к выручке Чувствительность Варианта ЦР+ТП по

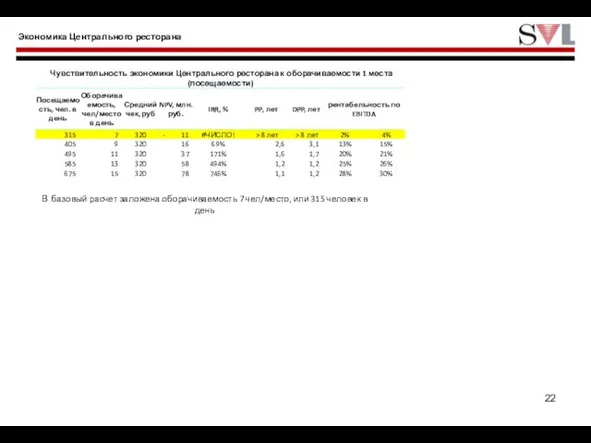

- 22. Экономика Центрального ресторана В базовый расчет заложена оборачиваемость 7 чел/место, или 315 человек в день

- 24. Скачать презентацию

Слайд 3Анализ рынка

Оборот предприятий общественного питания г. Москвы

2007 г. 95,6 млрд. руб.

2005 г.

Анализ рынка

Оборот предприятий общественного питания г. Москвы

2007 г. 95,6 млрд. руб.

2005 г.

Слайд 4Анализ рынка

Следуя международной классификации питание «вне дома» делится на 5 видов заведений:

1)

Анализ рынка

Следуя международной классификации питание «вне дома» делится на 5 видов заведений: 1)

Слайд 5Анализ рынка. Лидеры рынка Москвы-2008

Компания Бренды Сегмент Страна Год Кол-во

происхождения основания точек

1 Маркон Стардог!c,

Анализ рынка. Лидеры рынка Москвы-2008

Компания Бренды Сегмент Страна Год Кол-во

происхождения основания точек

1 Маркон Стардог!c,

Слайд 6Анализ рынка. Основной конкурент УдонЪЯсан

В заведении в 50 посадочных мест посещаемость

Анализ рынка. Основной конкурент УдонЪЯсан

В заведении в 50 посадочных мест посещаемость

Слайд 7Анализ меню конкурентов

Анализ меню конкурентов

Слайд 8Анализ меню конкурентов

Средняя стоимость 100гр блюд с лапшой:

- Рикша и Ван 21р.

- УдонъЯсан 37р.

-

Анализ меню конкурентов

Средняя стоимость 100гр блюд с лапшой:

- Рикша и Ван 21р.

- УдонъЯсан 37р.

-

Слайд 9Меню

К супу подается бесплатно : кориандр свежий, зеленый лук.

На столе :

Меню

К супу подается бесплатно : кориандр свежий, зеленый лук.

На столе :

Слайд 10Планировка Центрального ресторана

Центральная точка

Общая площадь 150 кв.м.

Планировка Центрального ресторана

Центральная точка

Общая площадь 150 кв.м.

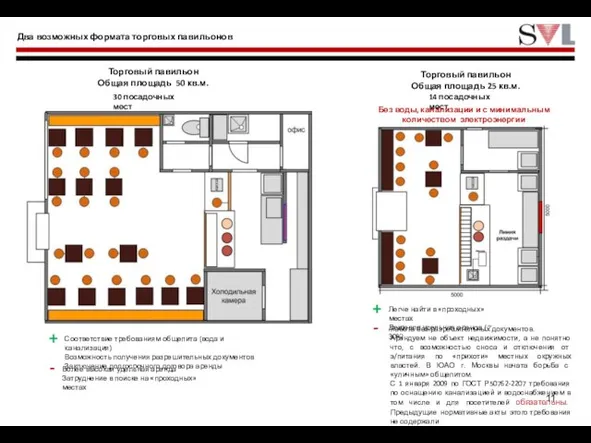

Слайд 11Два возможных формата торговых павильонов

Торговый павильон

Общая площадь 50 кв.м.

Торговый павильон

Общая площадь 25

Два возможных формата торговых павильонов

Торговый павильон

Общая площадь 50 кв.м.

Торговый павильон

Общая площадь 25

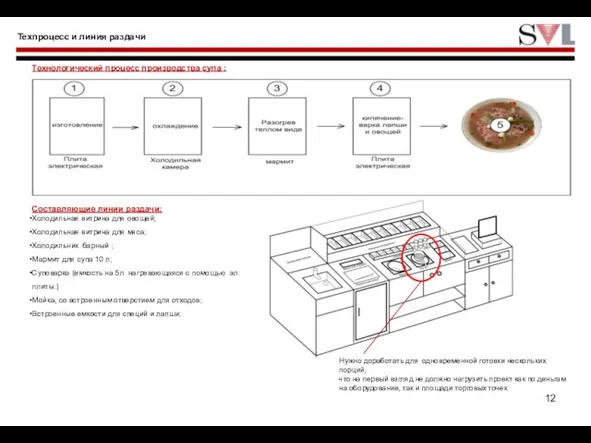

Слайд 12Техпроцесс и линия раздачи

Составляющие линии раздачи:

Холодильная витрина для овощей;

Холодильная витрина для мяса;

Холодильник

Техпроцесс и линия раздачи

Составляющие линии раздачи:

Холодильная витрина для овощей;

Холодильная витрина для мяса;

Холодильник

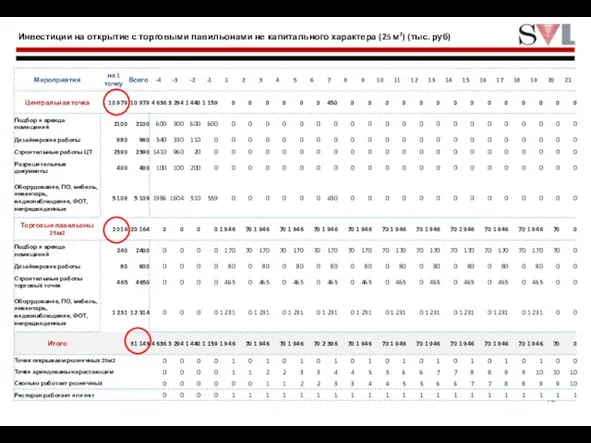

Слайд 13Инвестиции на открытие с торговыми павильонами не капитального характера (25 м2) (тыс.

Инвестиции на открытие с торговыми павильонами не капитального характера (25 м2) (тыс.

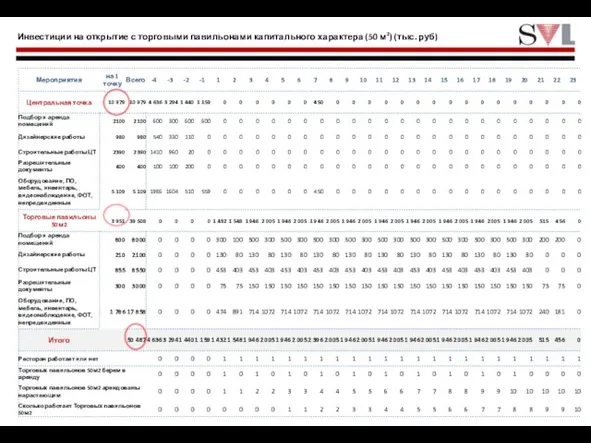

Слайд 14Инвестиции на открытие с торговыми павильонами капитального характера (50 м2) (тыс. руб)

,,

Инвестиции на открытие с торговыми павильонами капитального характера (50 м2) (тыс. руб)

,,

Слайд 15Предпосылки расчетов и результаты по эффективности

Показатель очень важный. В расчет взяты данные

Предпосылки расчетов и результаты по эффективности

Показатель очень важный. В расчет взяты данные

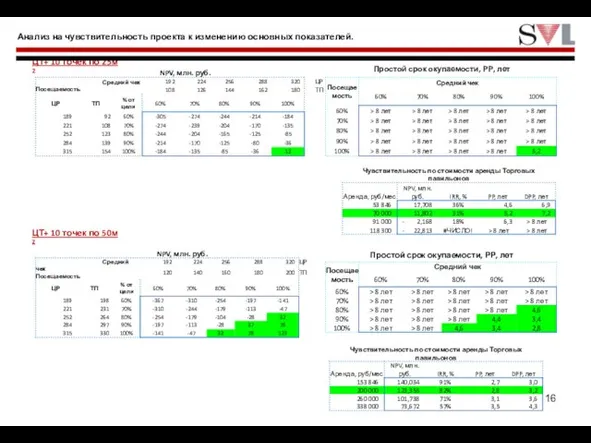

Слайд 16Анализ на чувствительность проекта к изменению основных показателей.

ЦТ+ 10 точек по

Анализ на чувствительность проекта к изменению основных показателей.

ЦТ+ 10 точек по

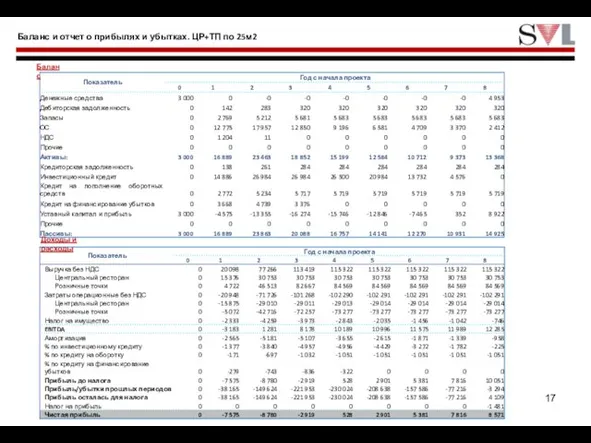

Слайд 17Баланс и отчет о прибылях и убытках. ЦР+ТП по 25м2

Баланс

Доходы и расходы

Баланс и отчет о прибылях и убытках. ЦР+ТП по 25м2

Баланс

Доходы и расходы

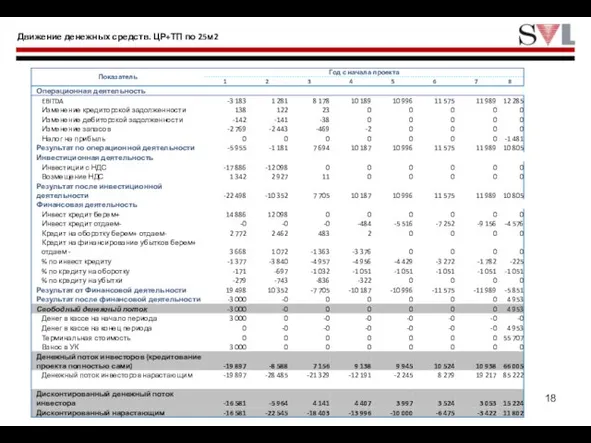

Слайд 18Движение денежных средств. ЦР+ТП по 25м2

Движение денежных средств. ЦР+ТП по 25м2

Слайд 19Баланс и отчет о прибылях и убытках. ЦР+ТП по 50м2

Баланс

Доходы и расходы

Баланс и отчет о прибылях и убытках. ЦР+ТП по 50м2

Баланс

Доходы и расходы

Слайд 20Движение денежных средств. ЦР+ТП по 50м2

Движение денежных средств. ЦР+ТП по 50м2

Слайд 21Анализ показателей на рыночные аналоги

Чувствительность Варианта ЦР+ТП по 25м2 к выручке

Чувствительность Варианта

Анализ показателей на рыночные аналоги

Чувствительность Варианта ЦР+ТП по 25м2 к выручке

Чувствительность Варианта

Слайд 22Экономика Центрального ресторана

В базовый расчет заложена оборачиваемость 7 чел/место, или 315 человек

Экономика Центрального ресторана

В базовый расчет заложена оборачиваемость 7 чел/место, или 315 человек

Виктор Михайлович Васнецов Богатыри. (Три богатыря)

Виктор Михайлович Васнецов Богатыри. (Три богатыря) presentation

presentation Виртуальная экскурсия по пушкинским местам Псковщины

Виртуальная экскурсия по пушкинским местам Псковщины ИСЛАМ

ИСЛАМ История установления родительских суббот и их место в годовом круге богослужения

История установления родительских суббот и их место в годовом круге богослужения «АЛЬФА-ЛОГИСТИК»

«АЛЬФА-ЛОГИСТИК» Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок

Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок Проект: Осмысление абанским обществом истории Гражданской войны в районе.

Проект: Осмысление абанским обществом истории Гражданской войны в районе. Как устроен компьютер

Как устроен компьютер Пропорции выражают характер. Птицы с разным характером пропорций

Пропорции выражают характер. Птицы с разным характером пропорций Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города»

Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города» Установки для крытых ледовых арен и катков

Установки для крытых ледовых арен и катков Полиция. Профессия полицейский

Полиция. Профессия полицейский ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ

ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО

Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО Дмитрий Николаевич Ушаков

Дмитрий Николаевич Ушаков Семь «чудес» села Усть-Уса

Семь «чудес» села Усть-Уса Всероссийский творческий фестиваль Верим в село! Гордимся Россией!

Всероссийский творческий фестиваль Верим в село! Гордимся Россией! Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов

Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике

Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике Самооценка личности. Уверенность в себе. Методика исследования самооценки

Самооценка личности. Уверенность в себе. Методика исследования самооценки СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ

СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ Мы - начинающие медиаторы

Мы - начинающие медиаторы Документационное обеспечение управления и функционирование организации

Документационное обеспечение управления и функционирование организации Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений

Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р.

РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р. Целевая программа развития « Радуга »

Целевая программа развития « Радуга » Новое качество для Вашего бизнеса

Новое качество для Вашего бизнеса