- Финансы домашних хозяйств (семьи)

Содержание

- 2. Семья – государство в миниатюре: в ней есть глава, советник, «дотируемое население», доходы и статьи расходов.

- 3. Правило 50/30/20 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 4. Правило 80/20 Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и

- 5. Семейный бюджет составляется для: контроля за финансовым положением семьи достижения финансовых целей ( квартира, машина, отдых,

- 6. Структура доходов Как правило, в графу доходов попадают: зарплата главы семьи (обозначено «муж»); заработок главного советника

- 7. Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья;

- 8. В Excel уже есть готовые шаблоны для ведения учета семейного бюджета. Чтоб выбрать подходящий: Открываем таблицу

- 9. Программные продукты (бесплатные) HomeBank (http://homebank.free.fr/) AbilityCash (https://dervish.ru/), Семейный бюджет(http://www.softportal.com/software-4910-semejnij-byudzshet.html). Бухгалтерия семьи (http://myhomesoft.ru/) DomEconom (http://www.domeconom.ru/ Свои деньги

- 10. Регулирование финансов семьи государством (на примере РФ) Финансы семьи регулируются государством по минимальным стандартам уровня жизни,

- 11. Для планирования минимального уровня заработной платы (МРОТ). А также для расчета пенсий и социальных пособий используются

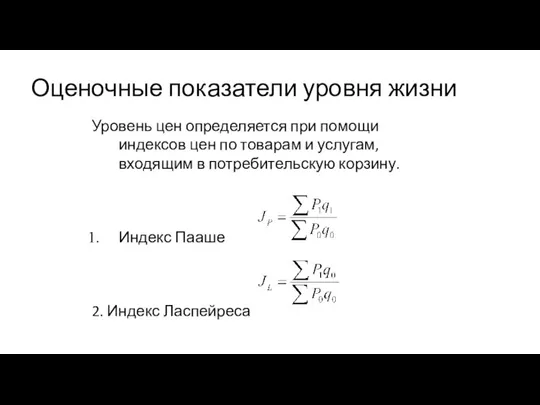

- 12. Оценочные показатели уровня жизни Уровень цен определяется при помощи индексов цен по товарам и услугам, входящим

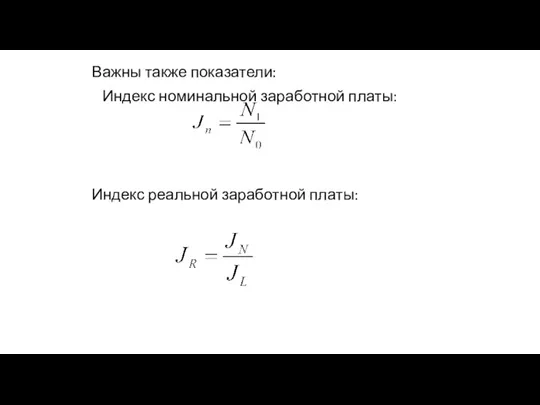

- 13. Важны также показатели: Индекс номинальной заработной платы: Индекс реальной заработной платы:

- 15. Скачать презентацию

Слайд 3Правило 50/30/20

50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов

Правило 50/30/20

50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов

Слайд 4Правило 80/20

Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на

Правило 80/20

Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на

Слайд 5 Семейный бюджет составляется для:

контроля за финансовым положением семьи

достижения финансовых целей (

Семейный бюджет составляется для:

контроля за финансовым положением семьи

достижения финансовых целей (

Слайд 6Структура доходов Как правило, в графу доходов попадают:

зарплата главы семьи (обозначено

Структура доходов Как правило, в графу доходов попадают:

зарплата главы семьи (обозначено

Слайд 7Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам;

страхование

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам;

страхование

Слайд 8 В Excel уже есть готовые шаблоны для ведения учета семейного бюджета.

В Excel уже есть готовые шаблоны для ведения учета семейного бюджета.

Слайд 9Программные продукты (бесплатные)

HomeBank (http://homebank.free.fr/)

AbilityCash (https://dervish.ru/),

Семейный бюджет(http://www.softportal.com/software-4910-semejnij-byudzshet.html).

Бухгалтерия семьи (http://myhomesoft.ru/)

DomEconom (http://www.domeconom.ru/

Свои деньги (http://www.ownmoney.org/)

CashFly (http://www.softportal.com/software-1128-cashfly.html)

Программные продукты (бесплатные)

HomeBank (http://homebank.free.fr/)

AbilityCash (https://dervish.ru/),

Семейный бюджет(http://www.softportal.com/software-4910-semejnij-byudzshet.html).

Бухгалтерия семьи (http://myhomesoft.ru/)

DomEconom (http://www.domeconom.ru/

Свои деньги (http://www.ownmoney.org/)

CashFly (http://www.softportal.com/software-1128-cashfly.html)

Слайд 10Регулирование финансов семьи государством (на примере РФ)

Финансы семьи регулируются государством по минимальным

Регулирование финансов семьи государством (на примере РФ)

Финансы семьи регулируются государством по минимальным

Слайд 11Для планирования минимального уровня заработной платы (МРОТ). А также для расчета пенсий

Для планирования минимального уровня заработной платы (МРОТ). А также для расчета пенсий

Слайд 12Оценочные показатели уровня жизни

Уровень цен определяется при помощи индексов цен по товарам

Оценочные показатели уровня жизни

Уровень цен определяется при помощи индексов цен по товарам

Слайд 13Важны также показатели:

Индекс номинальной заработной платы:

Индекс реальной заработной платы:

Важны также показатели:

Индекс номинальной заработной платы:

Индекс реальной заработной платы:

1 сентября – День Знаний.Первый раз в первый класс.

1 сентября – День Знаний.Первый раз в первый класс. инъекции

инъекции Long run Economic

Long run Economic Е – И в окончаниях существительных

Е – И в окончаниях существительных XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь»

XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь» Смог

Смог Иприт

Иприт Дерматология: первичный прием.

Дерматология: первичный прием. Задание №2. «Спич»

Задание №2. «Спич» Общение. Правила нашей работы

Общение. Правила нашей работы Биомехатроника

Биомехатроника Русские народные промыслы. Павловский Посад

Русские народные промыслы. Павловский Посад Развитие речи.Учимся писать изложение.3 класс

Развитие речи.Учимся писать изложение.3 класс Презентация на тему Конфуцианство

Презентация на тему Конфуцианство  Цветные реакции белков

Цветные реакции белков Молочные продукты. Тест

Молочные продукты. Тест Модели инклюзивного образования

Модели инклюзивного образования Орфограммы в корне слова (2 класс)

Орфограммы в корне слова (2 класс) О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской

О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской  Развивающие задачи для 5-6 классов

Развивающие задачи для 5-6 классов Отзыв на Клуб переговорных технологий Ufights

Отзыв на Клуб переговорных технологий Ufights Откуда в наш дом приходит электричество?

Откуда в наш дом приходит электричество? Как молиться с уверенностью?

Как молиться с уверенностью? Г о с т и н и ц а - Астра

Г о с т и н и ц а - Астра Вооруженные cилы РФ: виды и рода войск

Вооруженные cилы РФ: виды и рода войск День космонавтики

День космонавтики «Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев

«Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование