- Финансы коммерческих организаций. (Тема 14)

Содержание

- 2. 1 План: 14.1. Понятие, функции и принципы организации финансов коммерческих организаций. 14.2. Финансовые ресурсы коммерческих организаций.

- 3. 2 Литература: 1. Финансы : учебник / С.В. Барулин. — 2-е изд., стер. — М.: КНОРУС,

- 4. 3 Состав экономических отношений, возникающих при функционировании финансов коммерческих организаций, включает отношения: между учредителями и собственниками

- 5. 4 Под финансами организаций понимается совокупность экономических отношений, направленных на формирование, распределение и использование денежных фондов

- 6. 5 Функции, выполняемые финансами организаций: функция формирования капитала организации (предприятия); функция распределения и использования доходов; контрольная

- 7. 6 Финансы коммерческих предприятий строятся на принципах: принцип хозяйственной самостоятельности: принцип самофинансирования; принцип материальной заинтересованности; принцип

- 8. 7 Финансовые ресурсы коммерческих организаций – это денежные средства в форме доходов, накоплений и внешних поступлений,

- 9. 8 Источники финансовых ресурсов коммерческих организаций подразделяются на: собственные; заёмные.

- 10. 9 К собственным источникам финансовых ресурсов (собственному капиталу) коммерческой организации относятся: уставный капитал; добавочный капитал; резервный

- 11. 10 Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании

- 12. 11 Добавочный капитал - это часть собственного капитала, включающая в себя сумму прироста стоимости имущества организации

- 13. 12 Резервный капитал - часть капитала акционерного общества для покрытия возможных потерь, пополнения основного капитала при

- 14. 13 Нераспределенная прибыль – это часть прибыли организации, которая не идет в уплату налогов и не

- 15. 14 Амортизационные отчисления - денежное выражение амортизации основных фондов, включаемой в себестоимость выпускаемой продукции.

- 16. 15 К основным заёмным источникам финансовых ресурсов (заемному капиталу) относятся: кредиты коммерческих банков; бюджетные кредиты; кредиторскую

- 17. 16 Кредиты коммерческих банков - это денежные средства, предоставляемые банком предприятию на условиях возвратности, срочности, платности

- 18. 17 Бюджетные кредиты представляют собой средства, предоставляемые из бюджетов разных уровней юридическим лицам на условиях возвратности,

- 19. 18 Кредиторская задолженность - долговые обязательства перед контрагентами за поставленные товары (выполненные работы, оказанные услуги), бюджетом

- 20. 19 Под расходами предприятия понимается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и

- 21. 20 В зависимости от целевого назначения все денежные расходов предприятия на три основные группы в: расходы,

- 22. 21 Расходы, связанные с извлечением прибыли, включают в себя: затраты на производство и реализацию продукции (работ,

- 23. 22 Расходы, не связанные с извлечением прибыли - это расходы на потребление, социальную поддержку работников, благотворительность

- 24. 23 Принудительные расходы - это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному

- 25. 24 При составлении формы №2 приложения к бухгалтерскому балансу «Отчет о финансовых результатах», расходы подразделяются на:

- 26. 25 Расходы по обычным видам деятельности - это расходы, связанные с изготовлением и продажей продукции, приобретением

- 27. 26 В состав операционных расходов входят: расходы, связанные с предоставлением за плату во временное пользование (временное

- 28. 27 К внереализационным расходам относятся: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков;

- 29. 28 В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия,

- 30. 29 В соответствии с признаком однородности затраты по основной деятельности группируются по элементам на: материальные затраты;

- 31. 30 По отношению к объему производства затраты делятся на условно-постоянные; условно-переменные. Условно-постоянными называются затраты, величина которых

- 32. 31 По способу отнесения на себестоимость объектов расходы делятся на: прямые; косвенные. В соответствии с Налоговым

- 33. 32 Под доходами коммерческой организации понимается увеличение экономических выгод в результате поступления денежных средств, иного имущества

- 34. 33 Доходы подразделяются на: доходы от обычных видов деятельности; операционные доходы; внереализационные доходы; чрезвычайные доходы.

- 35. 34 К доходам от обычных видов деятельности относится выручка от продажи продукции и товаров, поступления, связанные

- 36. 35 К операционным доходам относятся: поступления, связанные с предоставлением за плату во временное пользование (временное владение

- 37. 36 К внереализационным доходам относятся: штрафы, пени, неустойки, полученные за нарушение условий договоров; активы, полученные безвозмездно,

- 38. 37 Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии,

- 39. 38 В зависимости от источника формирования выручка подразделяется на выручку от: основной деятельности; инвестиционной деятельности; финансовой

- 40. 39 В настоящее время в РФ используется несколько понятий прибыли, в том числе: бухгалтерская прибыль; валовая

- 41. 40 Бухгалтерская прибыль (убыток) - конечный финансовый результат, выявленный в отчетном периоде на основании бухгалтерского учета

- 42. 41 Валовая прибыль - это разница между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью

- 43. 42 Прибыль от продаж определяется как финансовый результат от реализации продукции работ и услуг и представляет

- 44. 43 Прибыль до налогообложения представляет собой промежуточный показатель между прибылью от реализации и чистой прибылью и

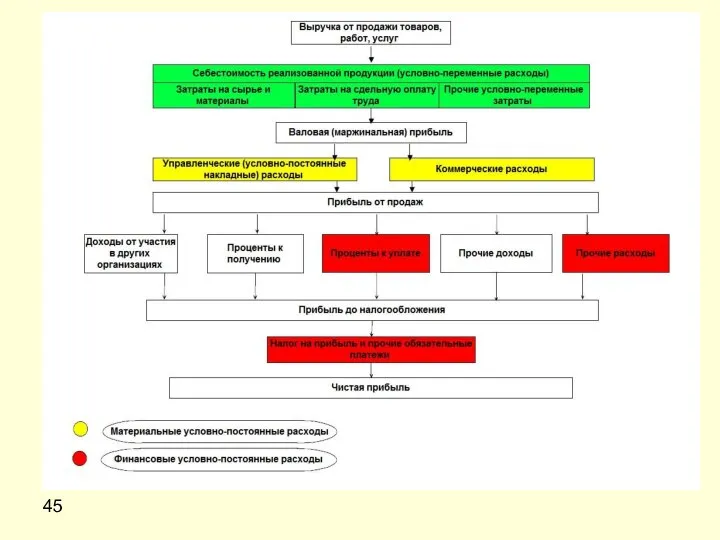

- 45. 44 Чистая прибыль является итоговым результатом деятельности организации и формируется как разность между прибылью до налогообложения

- 46. 45

- 47. 46 В приведенной схеме процесс перехода от выручки к чистой прибыли условно разделен на 4 этапа:

- 49. Скачать презентацию

Слайд 21

План:

14.1. Понятие, функции и принципы организации финансов коммерческих организаций.

14.2. Финансовые ресурсы коммерческих

1

План:

14.1. Понятие, функции и принципы организации финансов коммерческих организаций.

14.2. Финансовые ресурсы коммерческих

Слайд 32

Литература:

1. Финансы : учебник / С.В. Барулин. — 2-е изд., стер. —

2

Литература:

1. Финансы : учебник / С.В. Барулин. — 2-е изд., стер. —

Слайд 43

Состав экономических отношений, возникающих при функционировании финансов коммерческих организаций, включает отношения:

между учредителями

3

Состав экономических отношений, возникающих при функционировании финансов коммерческих организаций, включает отношения:

между учредителями

Слайд 54

Под финансами организаций понимается совокупность экономических отношений, направленных на формирование, распределение и

4

Под финансами организаций понимается совокупность экономических отношений, направленных на формирование, распределение и

Слайд 65

Функции, выполняемые финансами организаций:

функция формирования капитала организации (предприятия);

функция распределения и использования

5

Функции, выполняемые финансами организаций:

функция формирования капитала организации (предприятия);

функция распределения и использования

Слайд 76

Финансы коммерческих предприятий строятся на принципах:

принцип хозяйственной самостоятельности:

принцип самофинансирования;

принцип материальной заинтересованности;

принцип материальной

6

Финансы коммерческих предприятий строятся на принципах:

принцип хозяйственной самостоятельности:

принцип самофинансирования;

принцип материальной заинтересованности;

принцип материальной

Слайд 87

Финансовые ресурсы коммерческих организаций – это денежные средства в форме доходов, накоплений

7

Финансовые ресурсы коммерческих организаций – это денежные средства в форме доходов, накоплений

Слайд 98

Источники финансовых ресурсов коммерческих организаций подразделяются на:

собственные;

заёмные.

8

Источники финансовых ресурсов коммерческих организаций подразделяются на:

собственные;

заёмные.

Слайд 109

К собственным источникам финансовых ресурсов (собственному капиталу) коммерческой организации относятся:

уставный капитал;

добавочный капитал;

резервный

9

К собственным источникам финансовых ресурсов (собственному капиталу) коммерческой организации относятся:

уставный капитал;

добавочный капитал;

резервный

Слайд 1110

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в

10

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в

Слайд 1211

Добавочный капитал - это часть собственного капитала, включающая в себя сумму прироста

11

Добавочный капитал - это часть собственного капитала, включающая в себя сумму прироста

Слайд 1312

Резервный капитал - часть капитала акционерного общества для покрытия возможных потерь, пополнения

12

Резервный капитал - часть капитала акционерного общества для покрытия возможных потерь, пополнения

Слайд 1413

Нераспределенная прибыль – это часть прибыли организации, которая не идет в уплату

13

Нераспределенная прибыль – это часть прибыли организации, которая не идет в уплату

Слайд 1514

Амортизационные отчисления - денежное выражение амортизации основных фондов, включаемой в себестоимость выпускаемой

14

Амортизационные отчисления - денежное выражение амортизации основных фондов, включаемой в себестоимость выпускаемой

Слайд 1615

К основным заёмным источникам финансовых ресурсов (заемному капиталу) относятся:

кредиты коммерческих банков;

бюджетные кредиты;

кредиторскую

15

К основным заёмным источникам финансовых ресурсов (заемному капиталу) относятся:

кредиты коммерческих банков;

бюджетные кредиты;

кредиторскую

Слайд 1716

Кредиты коммерческих банков - это денежные средства, предоставляемые банком предприятию на условиях

16

Кредиты коммерческих банков - это денежные средства, предоставляемые банком предприятию на условиях

Слайд 1817

Бюджетные кредиты представляют собой средства, предоставляемые из бюджетов разных уровней юридическим лицам

17

Бюджетные кредиты представляют собой средства, предоставляемые из бюджетов разных уровней юридическим лицам

Слайд 1918

Кредиторская задолженность - долговые обязательства перед контрагентами за поставленные товары (выполненные работы,

18

Кредиторская задолженность - долговые обязательства перед контрагентами за поставленные товары (выполненные работы,

Слайд 2019

Под расходами предприятия понимается уменьшение экономических выгод в результате выбытия денежных средств,

19

Под расходами предприятия понимается уменьшение экономических выгод в результате выбытия денежных средств,

Слайд 2120

В зависимости от целевого назначения все денежные расходов предприятия на три основные

20

В зависимости от целевого назначения все денежные расходов предприятия на три основные

Слайд 2221

Расходы, связанные с извлечением прибыли, включают в себя:

затраты на производство и реализацию

21

Расходы, связанные с извлечением прибыли, включают в себя:

затраты на производство и реализацию

Слайд 2322

Расходы, не связанные с извлечением прибыли - это расходы на потребление, социальную

22

Расходы, не связанные с извлечением прибыли - это расходы на потребление, социальную

Слайд 2423

Принудительные расходы - это налоги и налоговые платежи, отчисления на социальное страхование,

23

Принудительные расходы - это налоги и налоговые платежи, отчисления на социальное страхование,

Слайд 2524

При составлении формы №2 приложения к бухгалтерскому балансу «Отчет о финансовых результатах»,

24

При составлении формы №2 приложения к бухгалтерскому балансу «Отчет о финансовых результатах»,

Слайд 2625

Расходы по обычным видам деятельности - это расходы, связанные с изготовлением и

25

Расходы по обычным видам деятельности - это расходы, связанные с изготовлением и

Слайд 2726

В состав операционных расходов входят:

расходы, связанные с предоставлением за плату во временное

26

В состав операционных расходов входят:

расходы, связанные с предоставлением за плату во временное

Слайд 2827

К внереализационным расходам относятся:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией

27

К внереализационным расходам относятся:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией

Слайд 2928

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной

28

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной

Слайд 3029

В соответствии с признаком однородности затраты по основной деятельности группируются по элементам

29

В соответствии с признаком однородности затраты по основной деятельности группируются по элементам

Слайд 3130

По отношению к объему производства затраты делятся на

условно-постоянные;

условно-переменные.

Условно-постоянными называются затраты, величина которых

30

По отношению к объему производства затраты делятся на

условно-постоянные;

условно-переменные.

Условно-постоянными называются затраты, величина которых

Слайд 3231

По способу отнесения на себестоимость объектов расходы делятся на:

прямые;

косвенные.

В соответствии с Налоговым

31

По способу отнесения на себестоимость объектов расходы делятся на:

прямые;

косвенные.

В соответствии с Налоговым

Слайд 3332

Под доходами коммерческой организации понимается увеличение экономических выгод в результате поступления денежных

32

Под доходами коммерческой организации понимается увеличение экономических выгод в результате поступления денежных

Слайд 3433

Доходы подразделяются на:

доходы от обычных видов деятельности;

операционные доходы;

внереализационные доходы;

чрезвычайные доходы.

33

Доходы подразделяются на:

доходы от обычных видов деятельности;

операционные доходы;

внереализационные доходы;

чрезвычайные доходы.

Слайд 3534

К доходам от обычных видов деятельности относится выручка от продажи продукции и

34

К доходам от обычных видов деятельности относится выручка от продажи продукции и

Слайд 3635

К операционным доходам относятся:

поступления, связанные с предоставлением за плату во временное пользование

35

К операционным доходам относятся:

поступления, связанные с предоставлением за плату во временное пользование

Слайд 3736

К внереализационным доходам относятся:

штрафы, пени, неустойки, полученные за нарушение условий договоров;

активы, полученные

36

К внереализационным доходам относятся:

штрафы, пени, неустойки, полученные за нарушение условий договоров;

активы, полученные

Слайд 3837

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного

37

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного

Слайд 3938

В зависимости от источника формирования выручка подразделяется на выручку от:

основной деятельности;

инвестиционной деятельности;

финансовой

38

В зависимости от источника формирования выручка подразделяется на выручку от:

основной деятельности;

инвестиционной деятельности;

финансовой

Слайд 4039

В настоящее время в РФ используется несколько понятий прибыли, в том числе:

39

В настоящее время в РФ используется несколько понятий прибыли, в том числе:

Слайд 4140

Бухгалтерская прибыль (убыток) - конечный финансовый результат, выявленный в отчетном периоде на

40

Бухгалтерская прибыль (убыток) - конечный финансовый результат, выявленный в отчетном периоде на

Слайд 4241

Валовая прибыль - это разница между нетто-выручкой от продажи товаров, продукции, работ,

41

Валовая прибыль - это разница между нетто-выручкой от продажи товаров, продукции, работ,

Слайд 4342

Прибыль от продаж определяется как финансовый результат от реализации продукции работ и

42

Прибыль от продаж определяется как финансовый результат от реализации продукции работ и

Слайд 4443

Прибыль до налогообложения представляет собой промежуточный показатель между прибылью от реализации и

43

Прибыль до налогообложения представляет собой промежуточный показатель между прибылью от реализации и

Слайд 4544

Чистая прибыль является итоговым результатом деятельности организации и формируется как разность между

44

Чистая прибыль является итоговым результатом деятельности организации и формируется как разность между

Слайд 4645

45

Слайд 4746

В приведенной схеме процесс перехода от выручки к чистой прибыли условно разделен

46

В приведенной схеме процесс перехода от выручки к чистой прибыли условно разделен

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист