- Финансы некоммерческих организаций. (Тема 11)

Содержание

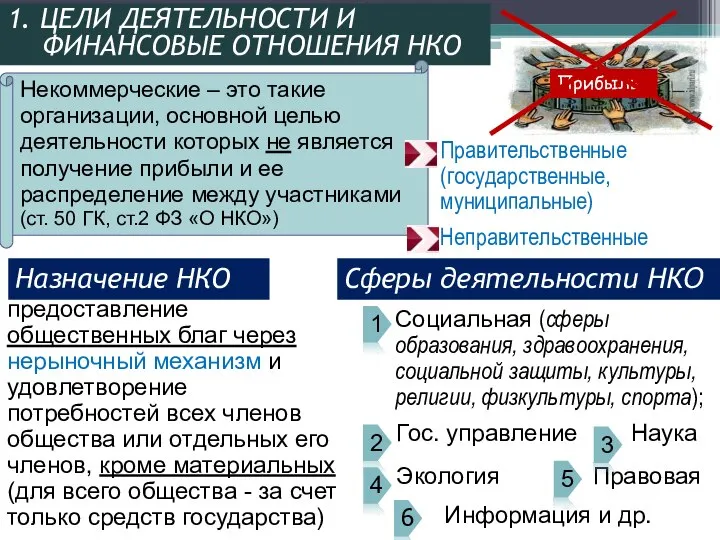

- 2. 1. ЦЕЛИ ДЕЯТЕЛЬНОСТИ И ФИНАНСОВЫЕ ОТНОШЕНИЯ НКО Некоммерческие – это такие организации, основной целью деятельности которых

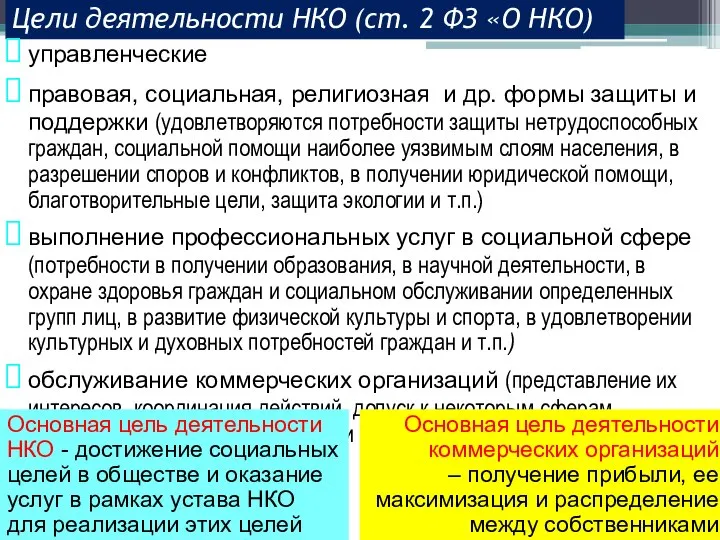

- 3. Цели деятельности НКО (ст. 2 ФЗ «О НКО) управленческие правовая, социальная, религиозная и др. формы защиты

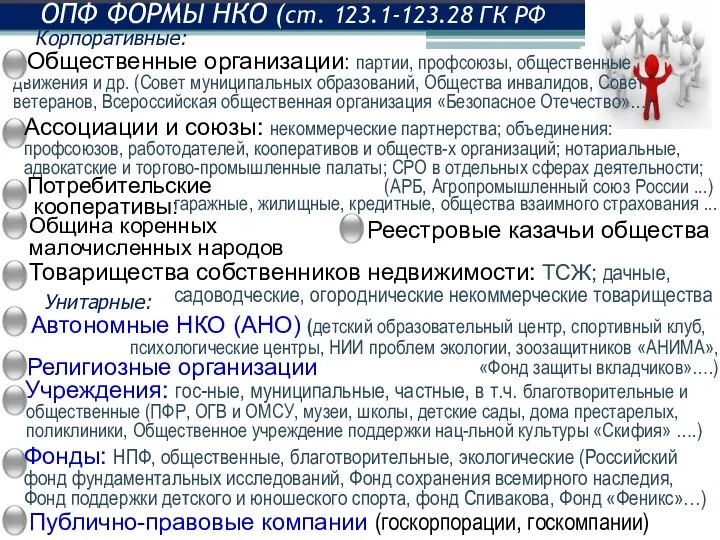

- 4. Общественные организации: партии, профсоюзы, общественные движения и др. (Совет муниципальных образований, Общества инвалидов, Совет ветеранов, Всероссийская

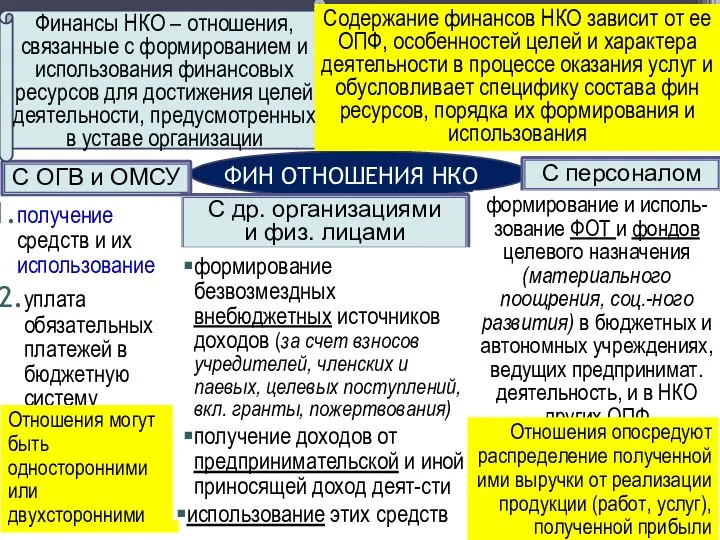

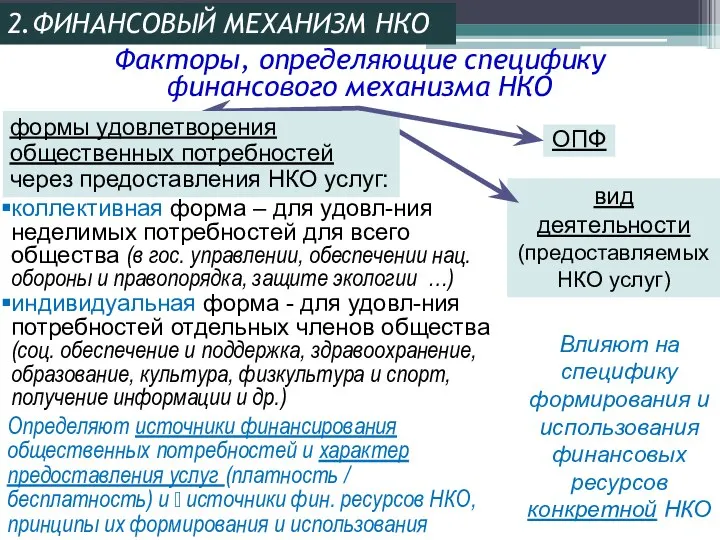

- 5. ФИН ОТНОШЕНИЯ НКО С ОГВ и ОМСУ С др. организациями и физ. лицами Содержание финансов НКО

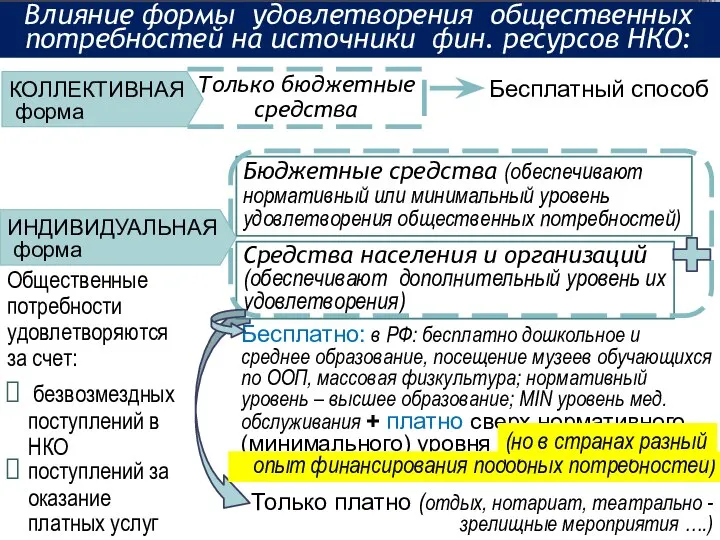

- 6. Определяют источники финансирования общественных потребностей и характер предоставления услуг (платность / бесплатность) и ? источники фин.

- 7. Только бюджетные средства Средства населения и организаций (обеспечивают дополнительный уровень их удовлетворения) Бесплатно: в РФ: бесплатно

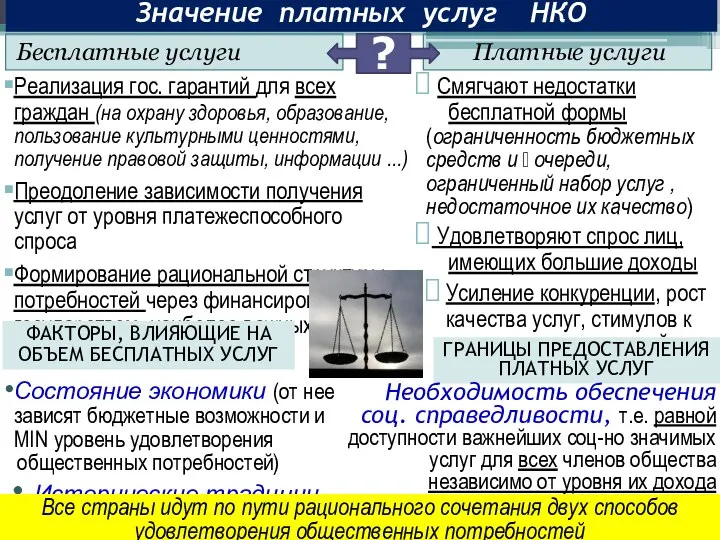

- 8. Бесплатные услуги Платные услуги Реализация гос. гарантий для всех граждан (на охрану здоровья, образование, пользование культурными

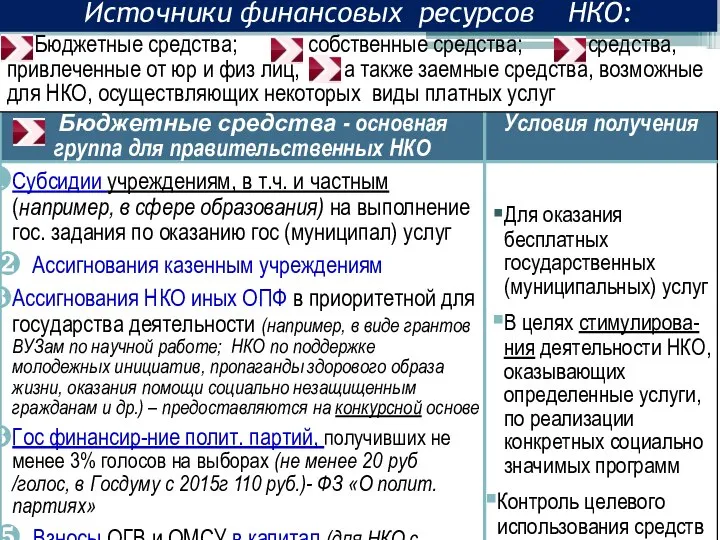

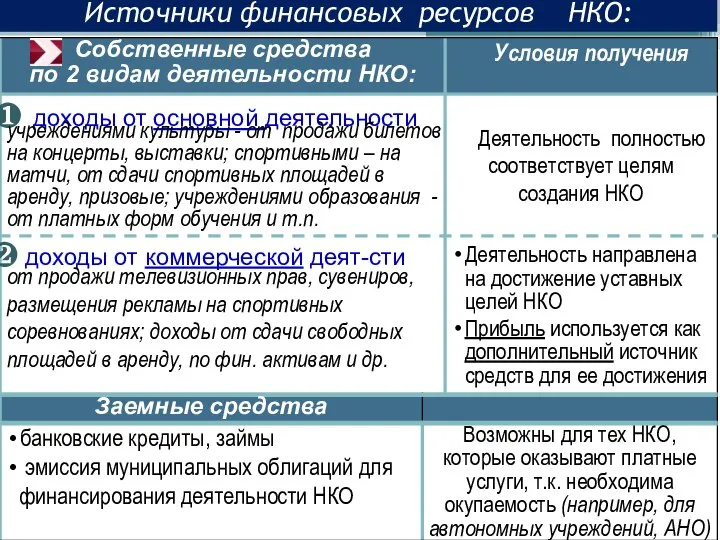

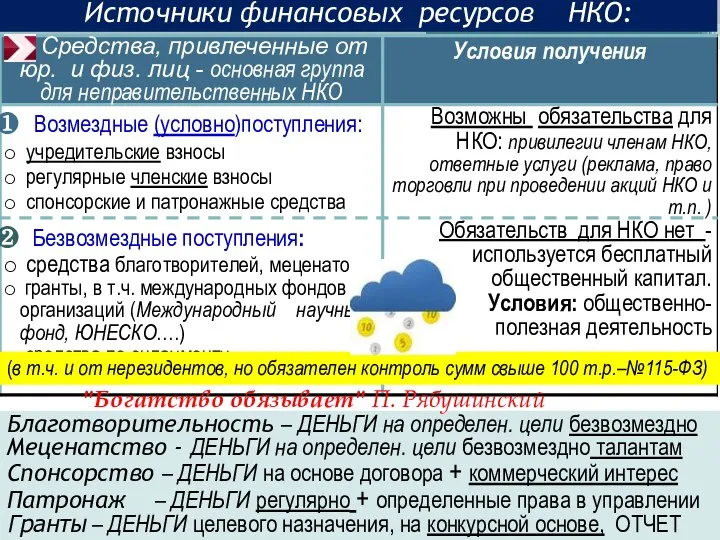

- 9. Источники финансовых ресурсов НКО: Бюджетные средства; собственные средства; средства, привлеченные от юр и физ лиц, а

- 10. от продажи телевизионных прав, сувениров, размещения рекламы на спортивных соревнованиях; доходы от сдачи свободных площадей в

- 11. Благотворительность – ДЕНЬГИ на определен. цели безвозмездно Меценатство - ДЕНЬГИ на определен. цели безвозмездно талантам Спонсорство

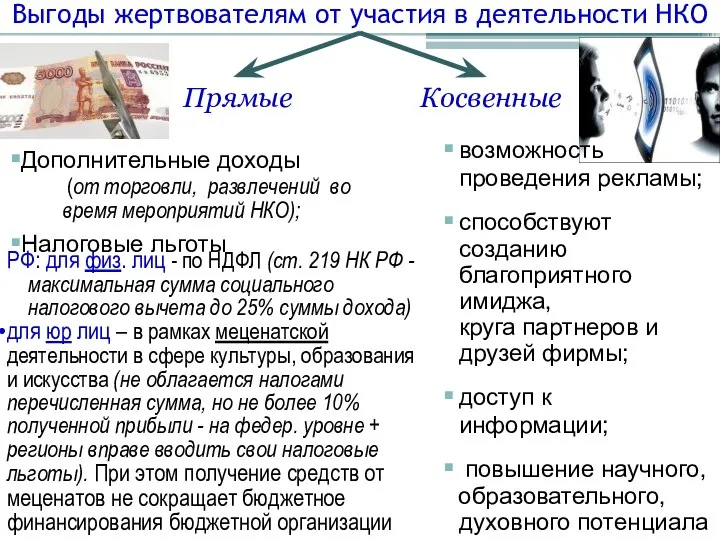

- 12. Косвенные Прямые Дополнительные доходы (от торговли, развлечений во время мероприятий НКО); Налоговые льготы возможность проведения рекламы;

- 13. Целевой капитал НКО (средства по эндаументу) ЭНДАУМЕНТ (англ.-endowment) – это имущество, которое пожертвовано в качестве ресурса,

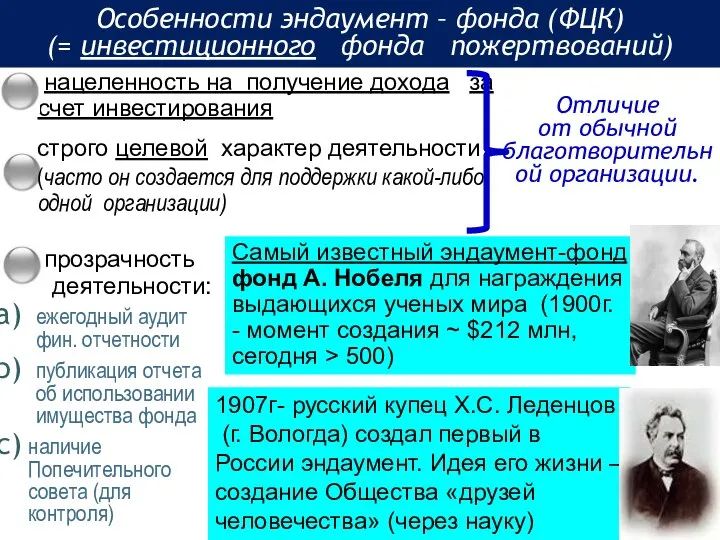

- 14. Особенности эндаумент – фонда (ФЦК) (= инвестиционного фонда пожертвований) нацеленность на получение дохода за счет инвестирования

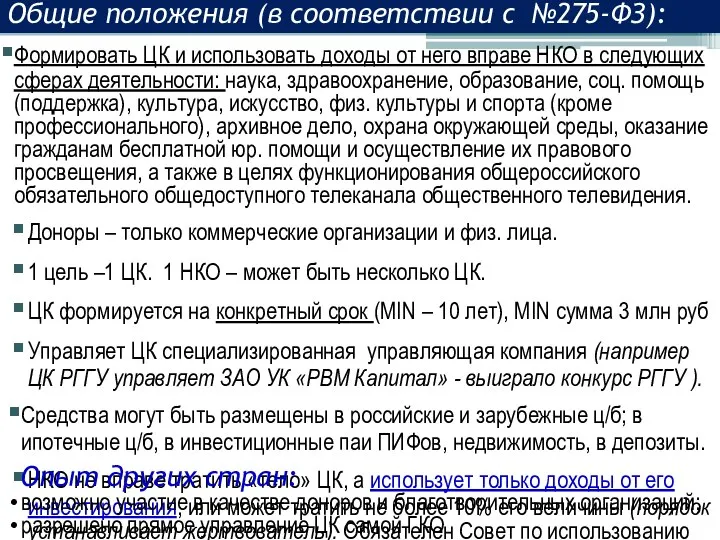

- 15. Формировать ЦК и использовать доходы от него вправе НКО в следующих сферах деятельности: наука, здравоохранение, образование,

- 16. Структура распределения доходов (на примере фонда целевого капитала Южного федерального университета): поддержка студентов, молодых ученых и

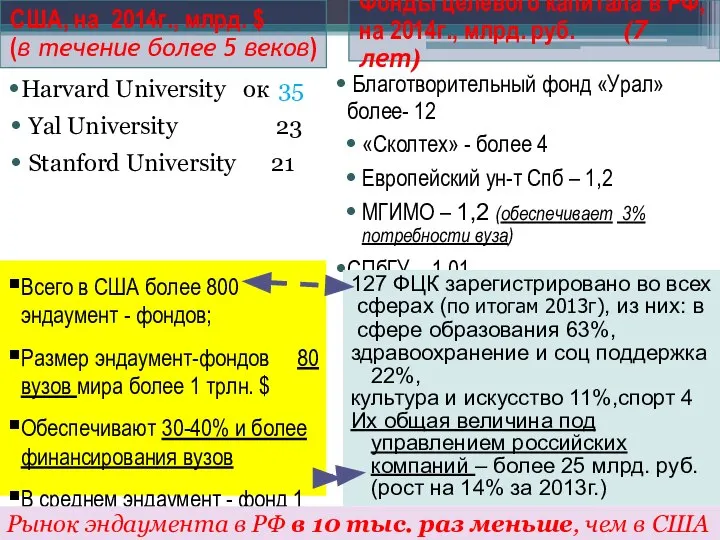

- 17. США, на 2014г., млрд. $ (в течение более 5 веков) Фонды целевого капитала в РФ, на

- 18. СРАВНИТЕЛЬНАЯ СТРУКТУРА ИСТОЧНИКОВ ФИНАНСОВЫХ РЕСУРСОВ НКО, % (оценка The Boston Consulting Group, 2011) В России, в

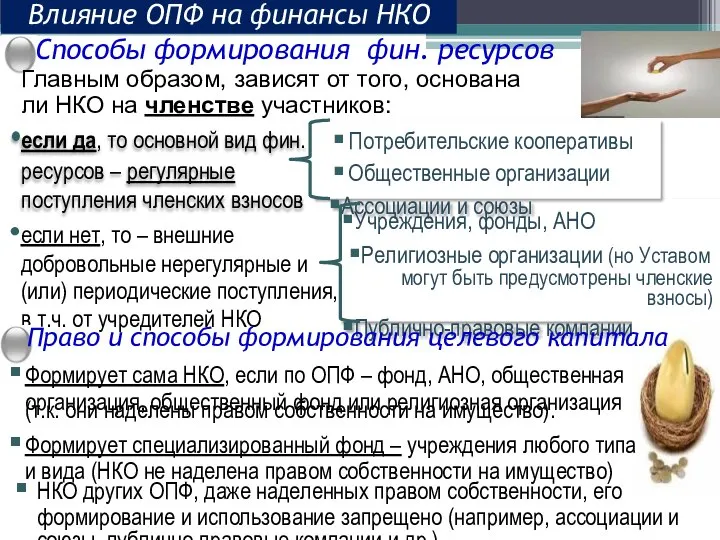

- 19. Учреждения, фонды, АНО Религиозные организации (но Уставом могут быть предусмотрены членские взносы) Публично-правовые компании если да,

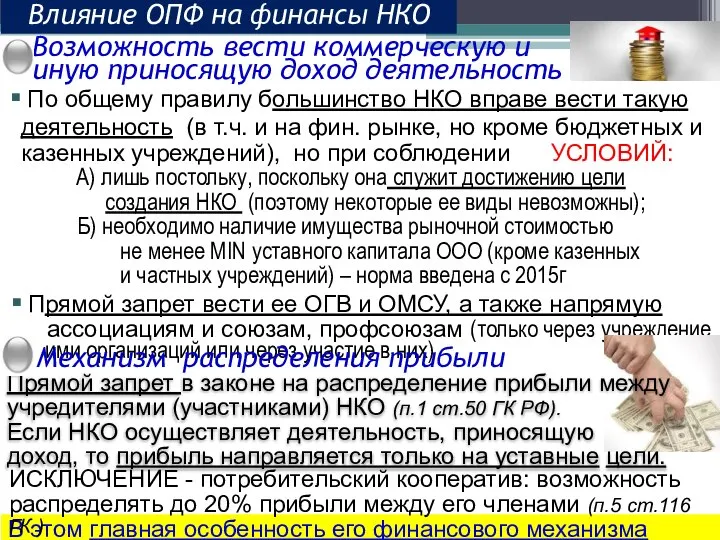

- 20. По общему правилу большинство НКО вправе вести такую деятельность (в т.ч. и на фин. рынке, но

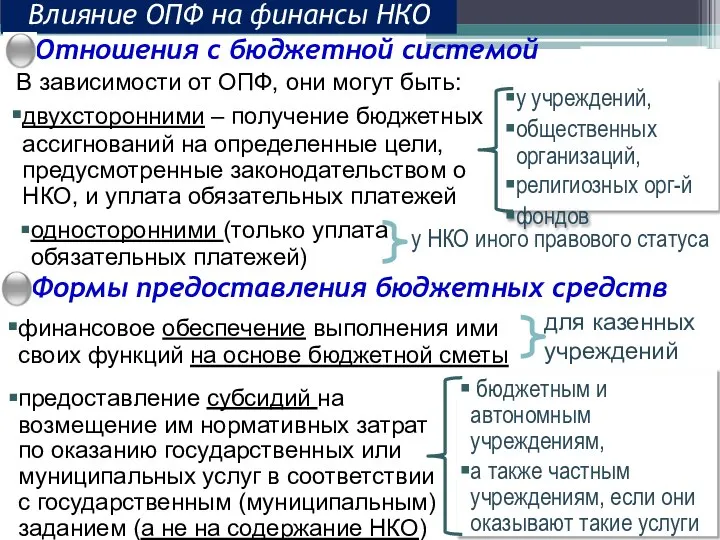

- 21. В зависимости от ОПФ, они могут быть: Влияние ОПФ на финансы НКО Отношения с бюджетной системой

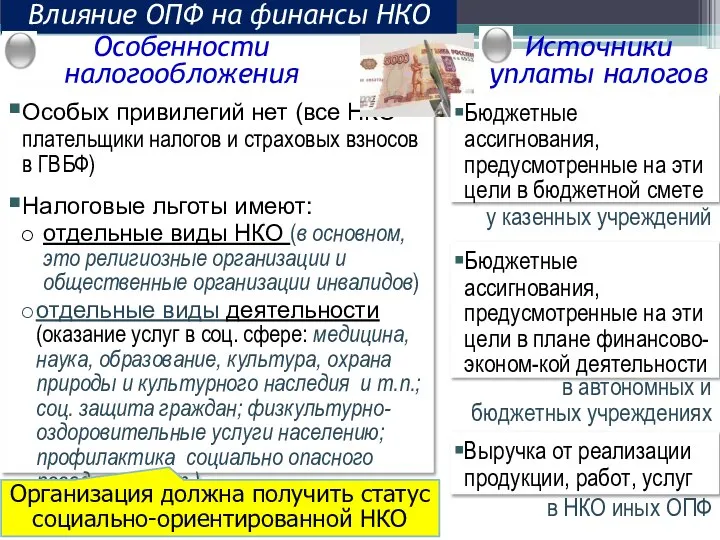

- 22. Особых привилегий нет (все НКО плательщики налогов и страховых взносов в ГВБФ) Налоговые льготы имеют: отдельные

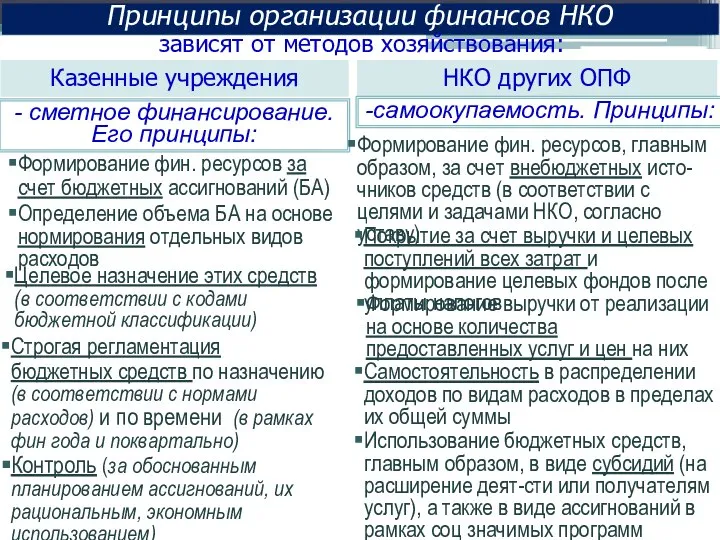

- 23. Принципы организации финансов НКО - сметное финансирование. Его принципы: Формирование фин. ресурсов за счет бюджетных ассигнований

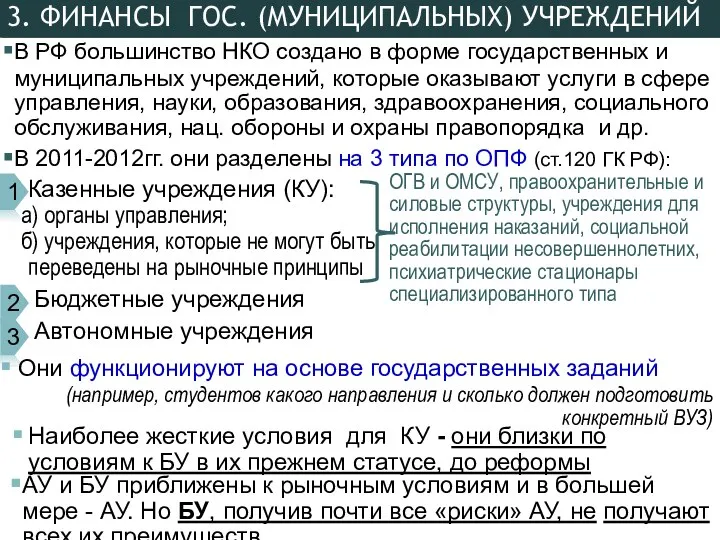

- 24. 3. ФИНАНСЫ ГОС. (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ В РФ большинство НКО создано в форме государственных и муниципальных учреждений,

- 25. Характеристика правительственных учреждений

- 26. Характеристика правительственных учреждений

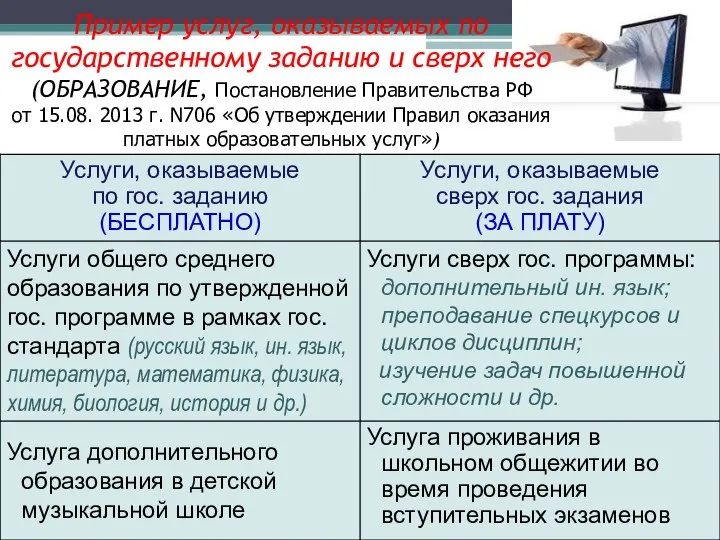

- 27. Пример услуг, оказываемых по государственному заданию и сверх него (ОБРАЗОВАНИЕ, Постановление Правительства РФ от 15.08. 2013

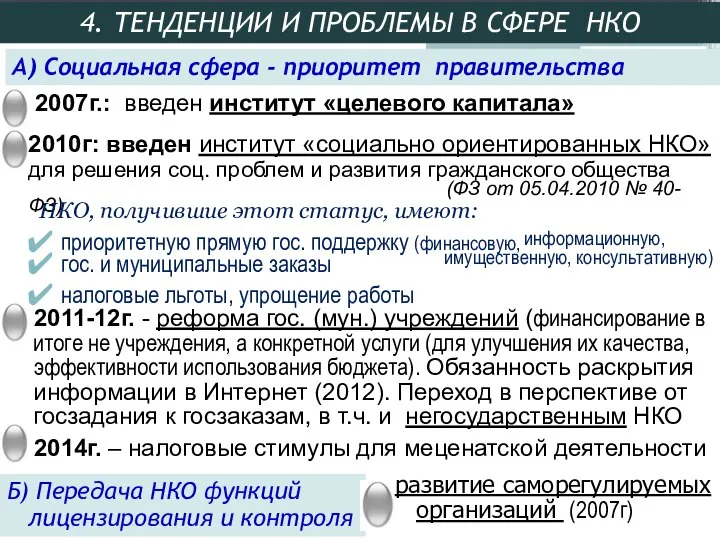

- 28. 2010г: введен институт «социально ориентированных НКО» для решения соц. проблем и развития гражданского общества (ФЗ от

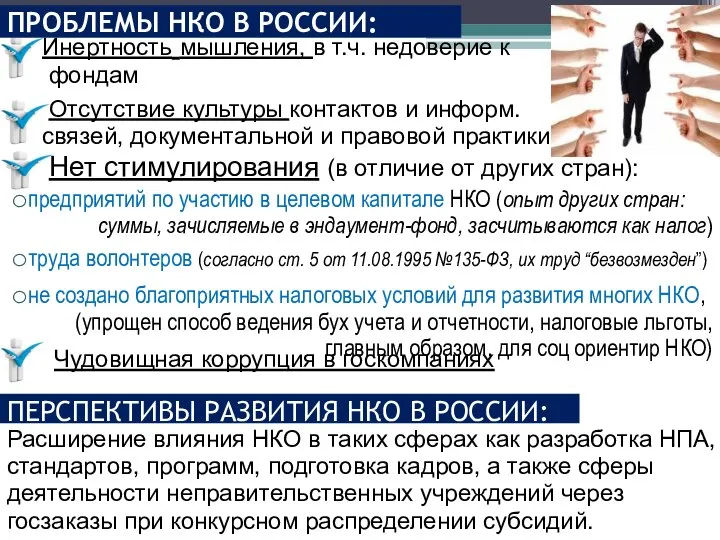

- 29. Нет стимулирования (в отличие от других стран): предприятий по участию в целевом капитале НКО (опыт других

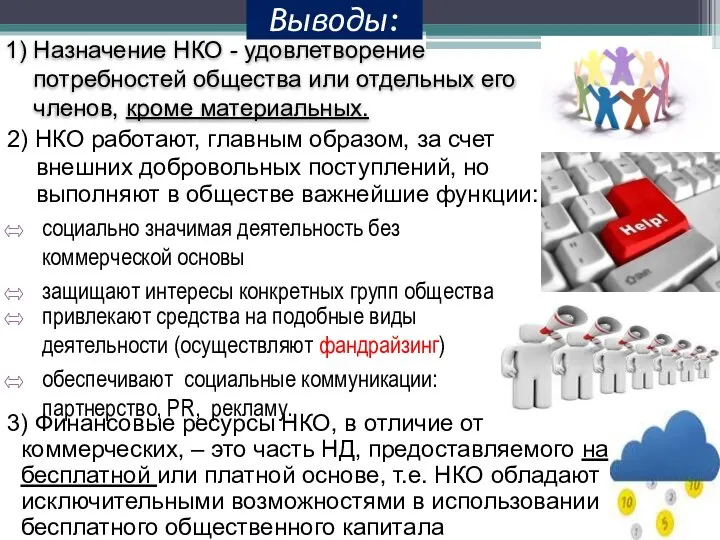

- 30. Выводы: 2) НКО работают, главным образом, за счет внешних добровольных поступлений, но выполняют в обществе важнейшие

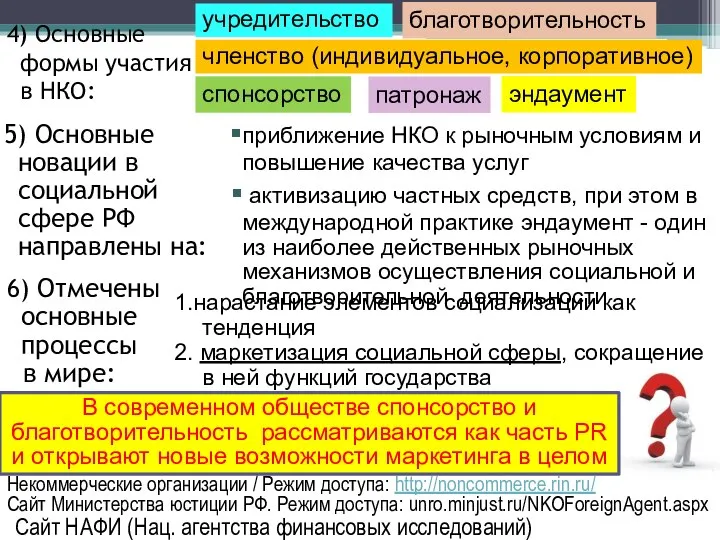

- 31. 5) Основные новации в социальной сфере РФ направлены на: приближение НКО к рыночным условиям и повышение

- 33. Скачать презентацию

Слайд 21. ЦЕЛИ ДЕЯТЕЛЬНОСТИ И ФИНАНСОВЫЕ ОТНОШЕНИЯ НКО

Некоммерческие – это такие организации, основной

1. ЦЕЛИ ДЕЯТЕЛЬНОСТИ И ФИНАНСОВЫЕ ОТНОШЕНИЯ НКО

Некоммерческие – это такие организации, основной

Слайд 3Цели деятельности НКО (ст. 2 ФЗ «О НКО)

управленческие

правовая, социальная, религиозная и др.

Цели деятельности НКО (ст. 2 ФЗ «О НКО)

управленческие

правовая, социальная, религиозная и др.

Слайд 4 Общественные организации: партии, профсоюзы, общественные движения и др. (Совет муниципальных образований,

Общественные организации: партии, профсоюзы, общественные движения и др. (Совет муниципальных образований,

Слайд 5ФИН ОТНОШЕНИЯ НКО

С ОГВ и ОМСУ

С др. организациями

и физ. лицами

Содержание финансов

ФИН ОТНОШЕНИЯ НКО

С ОГВ и ОМСУ

С др. организациями

и физ. лицами

Содержание финансов

Слайд 6Определяют источники финансирования общественных потребностей и характер предоставления услуг (платность / бесплатность)

Определяют источники финансирования общественных потребностей и характер предоставления услуг (платность / бесплатность)

Слайд 7Только бюджетные средства

Средства населения и организаций (обеспечивают дополнительный уровень их удовлетворения)

Бесплатно:

Только бюджетные средства

Средства населения и организаций (обеспечивают дополнительный уровень их удовлетворения)

Бесплатно:

Слайд 8Бесплатные услуги

Платные услуги

Реализация гос. гарантий для всех граждан (на охрану здоровья, образование,

Бесплатные услуги

Платные услуги

Реализация гос. гарантий для всех граждан (на охрану здоровья, образование,

Слайд 9Источники финансовых ресурсов НКО:

Бюджетные средства; собственные средства; средства, привлеченные от юр

Источники финансовых ресурсов НКО:

Бюджетные средства; собственные средства; средства, привлеченные от юр

Слайд 10от продажи телевизионных прав, сувениров, размещения рекламы на спортивных соревнованиях; доходы от

от продажи телевизионных прав, сувениров, размещения рекламы на спортивных соревнованиях; доходы от

Слайд 11Благотворительность – ДЕНЬГИ на определен. цели безвозмездно

Меценатство - ДЕНЬГИ на определен. цели

Благотворительность – ДЕНЬГИ на определен. цели безвозмездно

Меценатство - ДЕНЬГИ на определен. цели

Слайд 12Косвенные

Прямые

Дополнительные доходы

(от торговли, развлечений во время мероприятий НКО);

Налоговые

Косвенные

Прямые

Дополнительные доходы

(от торговли, развлечений во время мероприятий НКО);

Налоговые

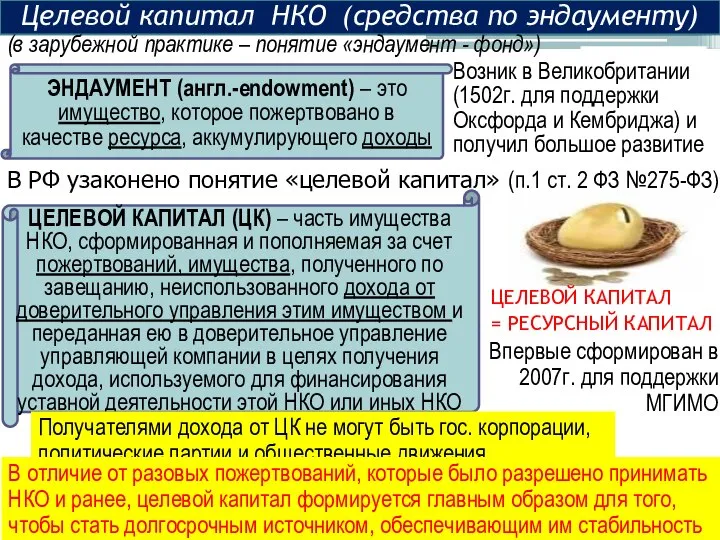

Слайд 13Целевой капитал НКО (средства по эндаументу)

ЭНДАУМЕНТ (англ.-endowment) – это имущество, которое пожертвовано

Целевой капитал НКО (средства по эндаументу)

ЭНДАУМЕНТ (англ.-endowment) – это имущество, которое пожертвовано

Слайд 14Особенности эндаумент – фонда (ФЦК)

(= инвестиционного фонда пожертвований)

нацеленность на

Особенности эндаумент – фонда (ФЦК)

(= инвестиционного фонда пожертвований)

нацеленность на

Слайд 15Формировать ЦК и использовать доходы от него вправе НКО в следующих сферах

Формировать ЦК и использовать доходы от него вправе НКО в следующих сферах

Слайд 16Структура распределения доходов

(на примере фонда целевого капитала Южного федерального университета):

поддержка студентов,

Структура распределения доходов

(на примере фонда целевого капитала Южного федерального университета):

поддержка студентов,

Слайд 17США, на 2014г., млрд. $

(в течение более 5 веков)

Фонды целевого капитала

США, на 2014г., млрд. $

(в течение более 5 веков)

Фонды целевого капитала

Слайд 18СРАВНИТЕЛЬНАЯ СТРУКТУРА ИСТОЧНИКОВ ФИНАНСОВЫХ РЕСУРСОВ НКО, %

(оценка The Boston Consulting Group,

СРАВНИТЕЛЬНАЯ СТРУКТУРА ИСТОЧНИКОВ ФИНАНСОВЫХ РЕСУРСОВ НКО, % (оценка The Boston Consulting Group,

Слайд 19Учреждения, фонды, АНО

Религиозные организации (но Уставом

могут быть предусмотрены членские взносы)

Публично-правовые компании

Учреждения, фонды, АНО

Религиозные организации (но Уставом

могут быть предусмотрены членские взносы)

Публично-правовые компании

Слайд 20 По общему правилу большинство НКО вправе вести такую деятельность (в т.ч.

По общему правилу большинство НКО вправе вести такую деятельность (в т.ч.

Слайд 21В зависимости от ОПФ, они могут быть:

Влияние ОПФ на финансы НКО

В зависимости от ОПФ, они могут быть:

Влияние ОПФ на финансы НКО

Слайд 22Особых привилегий нет (все НКО плательщики налогов и страховых взносов в ГВБФ)

Налоговые

Особых привилегий нет (все НКО плательщики налогов и страховых взносов в ГВБФ)

Налоговые

Слайд 23Принципы организации финансов НКО

- сметное финансирование. Его принципы:

Формирование фин. ресурсов за счет

Принципы организации финансов НКО

- сметное финансирование. Его принципы:

Формирование фин. ресурсов за счет

Слайд 243. ФИНАНСЫ ГОС. (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ

В РФ большинство НКО создано в форме государственных

3. ФИНАНСЫ ГОС. (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ

В РФ большинство НКО создано в форме государственных

Слайд 25Характеристика правительственных учреждений

Характеристика правительственных учреждений

Слайд 26Характеристика правительственных учреждений

Характеристика правительственных учреждений

Слайд 27Пример услуг, оказываемых по государственному заданию и сверх него (ОБРАЗОВАНИЕ, Постановление Правительства

Пример услуг, оказываемых по государственному заданию и сверх него (ОБРАЗОВАНИЕ, Постановление Правительства

Слайд 282010г: введен институт «социально ориентированных НКО» для решения соц. проблем и развития

2010г: введен институт «социально ориентированных НКО» для решения соц. проблем и развития

Слайд 29Нет стимулирования (в отличие от других стран):

предприятий по участию в целевом

Нет стимулирования (в отличие от других стран):

предприятий по участию в целевом

Слайд 30Выводы:

2) НКО работают, главным образом, за счет внешних добровольных поступлений, но выполняют

Выводы:

2) НКО работают, главным образом, за счет внешних добровольных поступлений, но выполняют

Слайд 315) Основные новации в социальной сфере РФ направлены на:

приближение НКО к

5) Основные новации в социальной сфере РФ направлены на:

приближение НКО к

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства Анимированные ребусы

Анимированные ребусы ОМПТ-2. Часть 1

ОМПТ-2. Часть 1 Особенности интернет-аддикции и причины ее формирования

Особенности интернет-аддикции и причины ее формирования Устные задачи на применение аксиом стереометрии

Устные задачи на применение аксиом стереометрии Константин Аркадьевич Райкин

Константин Аркадьевич Райкин Образ Снегурочки

Образ Снегурочки Алгебра Логики

Алгебра Логики  Источники римского права

Источники римского права Дистанционное обучение в ДОУ

Дистанционное обучение в ДОУ Сравнительный анализ доходности индексных ПИФов и ПИФов акций

Сравнительный анализ доходности индексных ПИФов и ПИФов акций УР,САиМ_(Понят+апп)ppt

УР,САиМ_(Понят+апп)ppt Начало проекта

Начало проекта В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл

В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл Многоугольники 8 класс

Многоугольники 8 класс Животный мир лесов России

Животный мир лесов России Контроль

Контроль Кейс – технология

Кейс – технология Измерение физических величин Тест 1

Измерение физических величин Тест 1 Регуляция процессов жизнедеятельности организмов. Раздражимость

Регуляция процессов жизнедеятельности организмов. Раздражимость Политический процесс

Политический процесс Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы

Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы Перпендикулярность в пространстве

Перпендикулярность в пространстве Концепция работы учителя английского языка по теме самообразовательной работы.

Концепция работы учителя английского языка по теме самообразовательной работы. Педсовет:« Формирование общеучебных умений и навыков у учащихся»

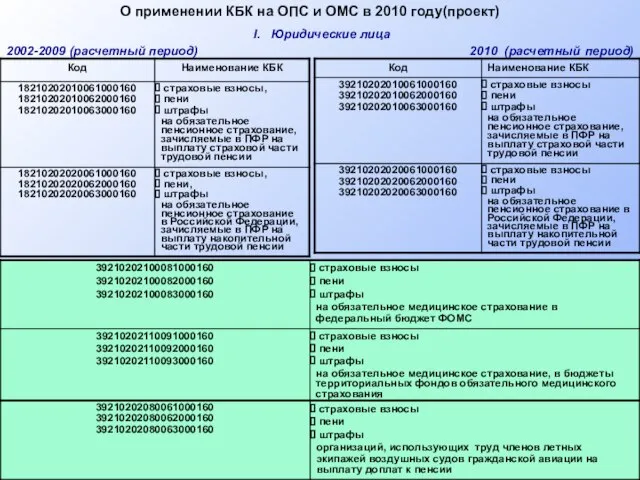

Педсовет:« Формирование общеучебных умений и навыков у учащихся» О применении КБК на ОПС и ОМС в 2010 году(проект)

О применении КБК на ОПС и ОМС в 2010 году(проект) В стране наречий

В стране наречий Tryp by Wyndham

Tryp by Wyndham