- Газовый сектор Украины после «Южного потока»

Содержание

- 2. Газовый баланс после «Южного потока» Ukrainian Gas Balance after South Stream Nord Stream сокращает объём украинского

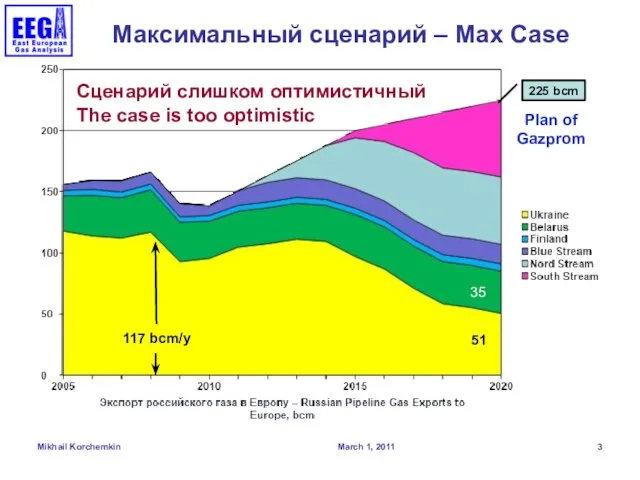

- 3. Максимальный сценарий – Max Case March 1, 2011 Mikhail Korchemkin 117 bcm/y 51 35 Сценарий слишком

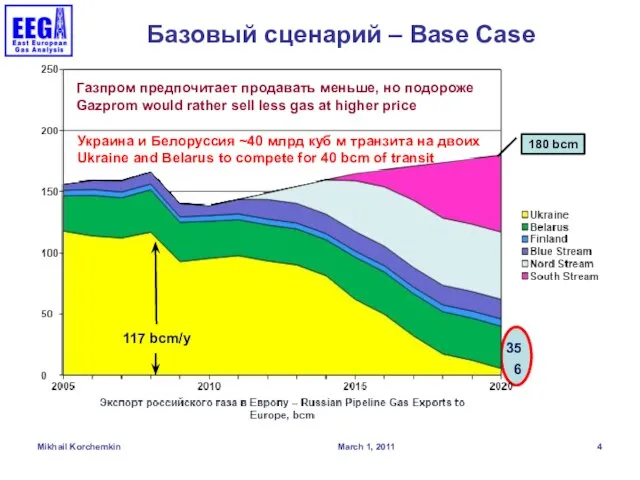

- 4. Базовый сценарий – Base Case March 1, 2011 Mikhail Korchemkin 6 35 Газпром предпочитает продавать меньше,

- 5. Потери доходов Украины от транзита Loss of Ukrainian Transit Revenue Объём транзита газа в Европу упадёт

- 6. Прямые выгоды от South Stream Direct Benefits from South Stream Отпадает необходимость импорта ~3 млрд. куб.

- 7. Возможные выгоды от South Stream Potential Benefits from South Stream March 1, 2011 Mikhail Korchemkin Многое

- 8. Точных прогнозов цен не бывает There are no accurate price forecasts March 1, 2011 Mikhail Korchemkin

- 9. Возможные выгоды – Potential Benefits Обменные операции: Закупка «летнего газа» из разных источников (СПГ, Набукко, CEGH)

- 10. Необходимое условие – Necessary Condition Для использования украинских ПХГ необходимы свободные мощности газопроводов зимой. Эти мощности

- 11. Проект себе во вред A Shot in the Foot March 1, 2011 Mikhail Korchemkin Достаточно было

- 12. Проект себе во вред A Shot in the Foot March 1, 2011 Mikhail Korchemkin Spare cap

- 13. После «Южного потока» - After the South Stream South Stream откроет Украине двери к другим источникам

- 15. Скачать презентацию

Слайд 2Газовый баланс после «Южного потока»

Ukrainian Gas Balance after South Stream

Nord Stream сокращает

Газовый баланс после «Южного потока»

Ukrainian Gas Balance after South Stream

Nord Stream сокращает

Слайд 3Максимальный сценарий – Max Case

March 1, 2011

Mikhail Korchemkin

117 bcm/y

51

35

Сценарий слишком оптимистичный

The case

Максимальный сценарий – Max Case

March 1, 2011

Mikhail Korchemkin

117 bcm/y

51

35

Сценарий слишком оптимистичный

The case

Слайд 4Базовый сценарий – Base Case

March 1, 2011

Mikhail Korchemkin

6

35

Газпром предпочитает продавать меньше, но

Базовый сценарий – Base Case

March 1, 2011

Mikhail Korchemkin

6

35

Газпром предпочитает продавать меньше, но

Слайд 5Потери доходов Украины от транзита

Loss of Ukrainian Transit Revenue

Объём транзита газа в

Потери доходов Украины от транзита

Loss of Ukrainian Transit Revenue

Объём транзита газа в

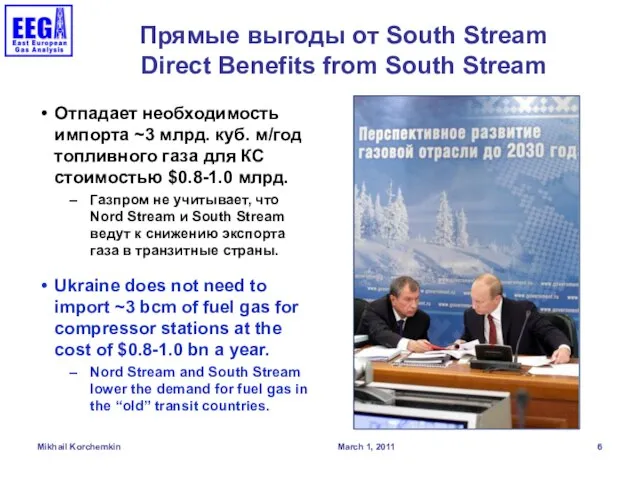

Слайд 6Прямые выгоды от South Stream

Direct Benefits from South Stream

Отпадает необходимость импорта ~3

Прямые выгоды от South Stream

Direct Benefits from South Stream

Отпадает необходимость импорта ~3

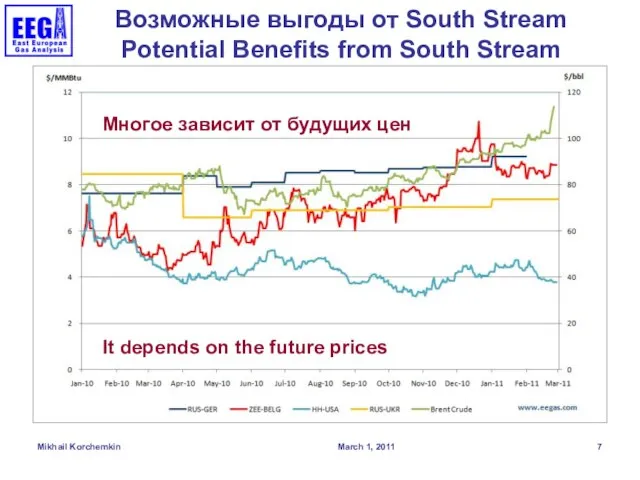

Слайд 7Возможные выгоды от South Stream

Potential Benefits from South Stream

March 1, 2011

Mikhail Korchemkin

Многое

Возможные выгоды от South Stream

Potential Benefits from South Stream

March 1, 2011

Mikhail Korchemkin

Многое

Слайд 8Точных прогнозов цен не бывает

There are no accurate price forecasts

March 1, 2011

Mikhail

Точных прогнозов цен не бывает

There are no accurate price forecasts

March 1, 2011

Mikhail

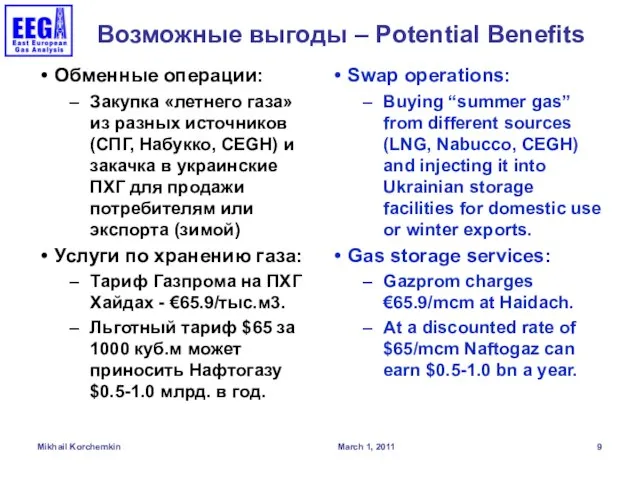

Слайд 9Возможные выгоды – Potential Benefits

Обменные операции:

Закупка «летнего газа» из разных источников

Возможные выгоды – Potential Benefits

Обменные операции:

Закупка «летнего газа» из разных источников

Слайд 10Необходимое условие – Necessary Condition

Для использования украинских ПХГ необходимы свободные мощности газопроводов

Необходимое условие – Necessary Condition

Для использования украинских ПХГ необходимы свободные мощности газопроводов

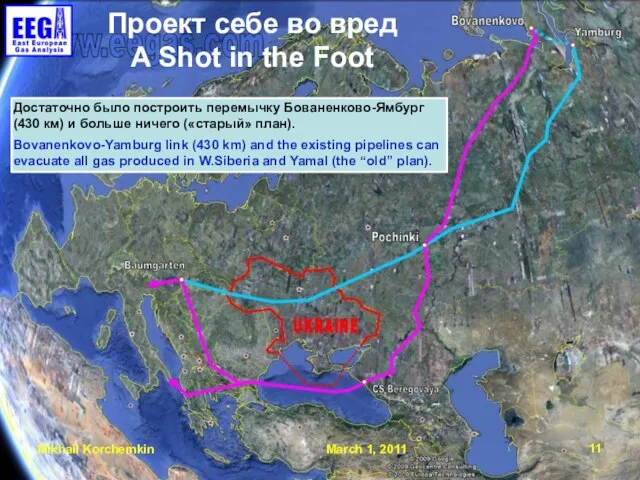

Слайд 11Проект себе во вред

A Shot in the Foot

March 1, 2011

Mikhail Korchemkin

Достаточно

Проект себе во вред

A Shot in the Foot

March 1, 2011

Mikhail Korchemkin

Достаточно

Слайд 12Проект себе во вред

A Shot in the Foot

March 1, 2011

Mikhail Korchemkin

Spare

Проект себе во вред

A Shot in the Foot

March 1, 2011

Mikhail Korchemkin

Spare

Слайд 13После «Южного потока» - After the South Stream

South Stream откроет Украине

После «Южного потока» - After the South Stream

South Stream откроет Украине

консультационные услуги по вопросам применения информационных технологий

консультационные услуги по вопросам применения информационных технологий Жизнь и творчество М.Ю. Лермонтова 1814-1841

Жизнь и творчество М.Ю. Лермонтова 1814-1841 Февральская революция 1917 года

Февральская революция 1917 года Власть и лидерство

Власть и лидерство Освобождению Ростовской области посвящаетсячас мужества«Освободители земли донской»

Освобождению Ростовской области посвящаетсячас мужества«Освободители земли донской» Кисломолочные продукты и блюда из них

Кисломолочные продукты и блюда из них Государственное учреждение здравоохранение «Краевая больница восстановительного лечения №4»

Государственное учреждение здравоохранение «Краевая больница восстановительного лечения №4» День защитника Отечества. 23 февраля

День защитника Отечества. 23 февраля Предмет органической Химии. Классификация Органических соединений

Предмет органической Химии. Классификация Органических соединений L_OK_1_-1

L_OK_1_-1 Александр Флеминг

Александр Флеминг Describing people

Describing people  П а с х а . Воскресение Христово.

П а с х а . Воскресение Христово. Проверка данных при вводе в таблицу

Проверка данных при вводе в таблицу Участники Великой Отечественной войны

Участники Великой Отечественной войны 2.4 Внедрение и оценка электронного правительства

2.4 Внедрение и оценка электронного правительства Цветовой контраст в фотографии и живописи

Цветовой контраст в фотографии и живописи My educational perspectives

My educational perspectives  Презентация неврология ХНМК ЛЕКЦИЯ Point

Презентация неврология ХНМК ЛЕКЦИЯ Point Презентация на тему Народный праздничный костюм

Презентация на тему Народный праздничный костюм Учет кредиторской задолженности

Учет кредиторской задолженности Основы радиосвязи

Основы радиосвязи Строительство опор мостов

Строительство опор мостов Виды лесозаготовительной техники

Виды лесозаготовительной техники «Урок – вершина мастерства»

«Урок – вершина мастерства» Товар и его свойства

Товар и его свойства Презентация на тему Кожа 8 класс

Презентация на тему Кожа 8 класс Attitudes. Part 2

Attitudes. Part 2