Характеристика нормативно-правовых основ государственного и муниципального финансового контроля в РФ

- Характеристика нормативно-правовых основ государственного и муниципального финансового контроля в РФ

Содержание

- 2. ТЕМА 3: «Характеристика нормативно-правовых основ государственного и муниципального финансового контроля в РФ» (2 ч.) Содержание темы:

- 3. 3.1 Конституционная и законодательная основа государственного финансового контроля я

- 7. 3.2 Бюджетное законодательство и государственный финансовый контроль

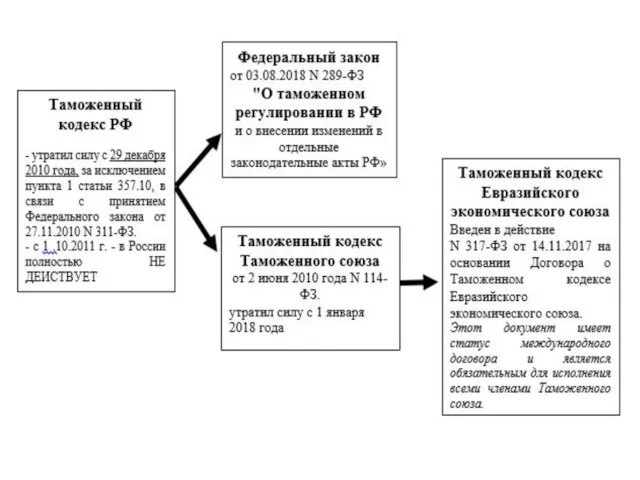

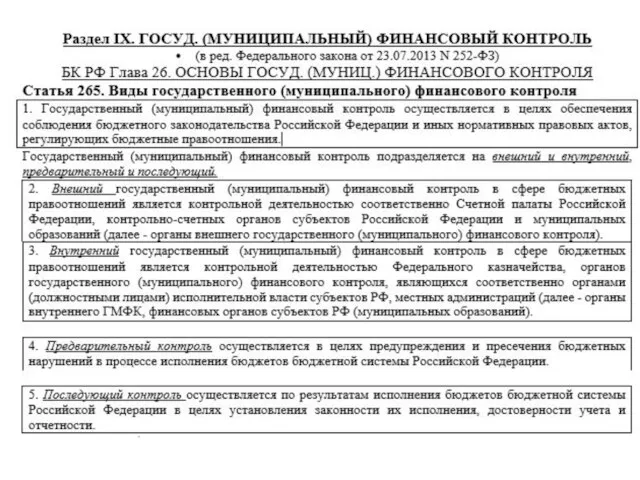

- 8. В Бюджетном Кодексе РФ сформулирован и решен целый ряд нормативных правовых проблем, связанных с организацией и

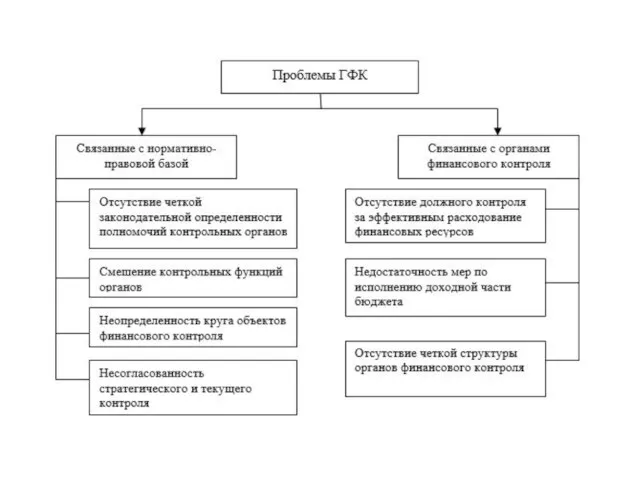

- 14. 3.3 Проблемы правового регулирования ГФК. Необходимость стандартизации финансового контроля.

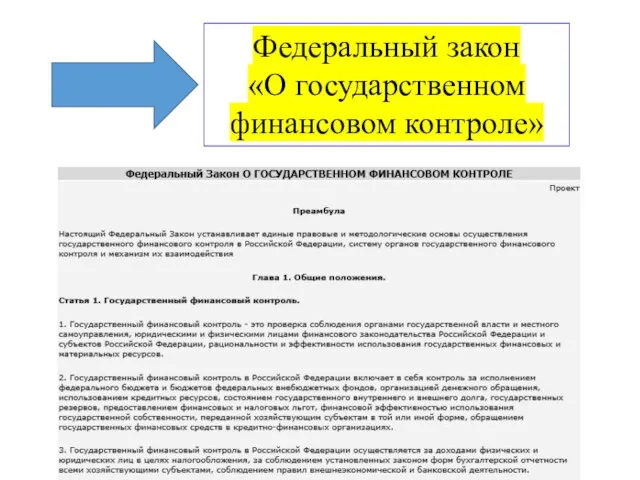

- 17. Федеральный закон «О государственном финансовом контроле»

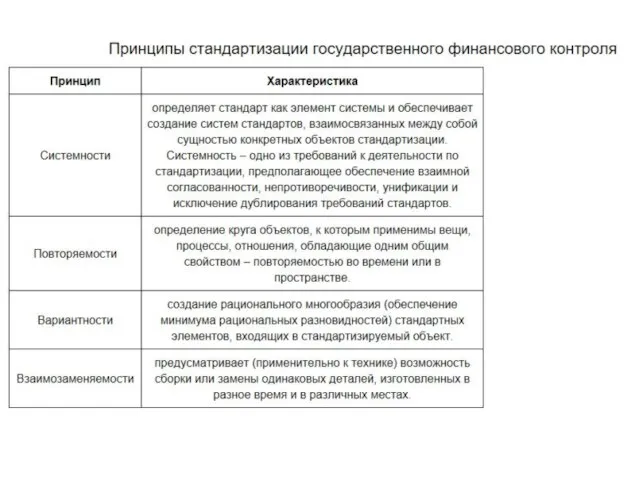

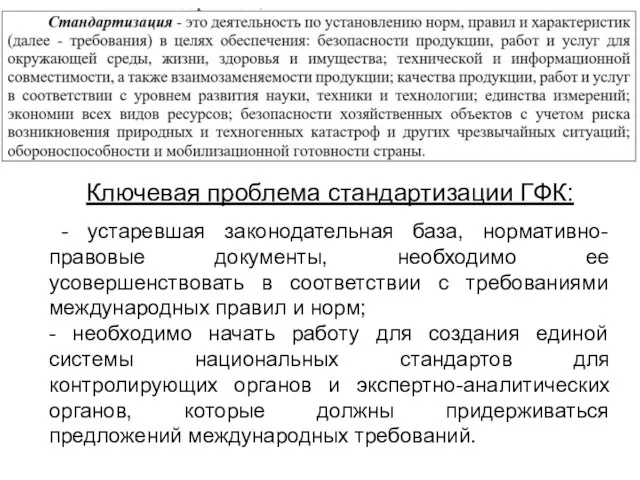

- 19. Ключевая проблема стандартизации ГФК: - устаревшая законодательная база, нормативно-правовые документы, необходимо ее усовершенствовать в соответствии с

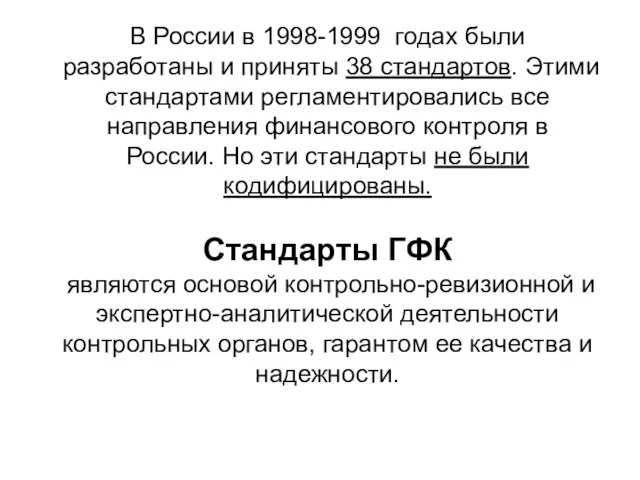

- 20. В России в 1998-1999 годах были разработаны и приняты 38 стандартов. Этими стандартами регламентировались все направления

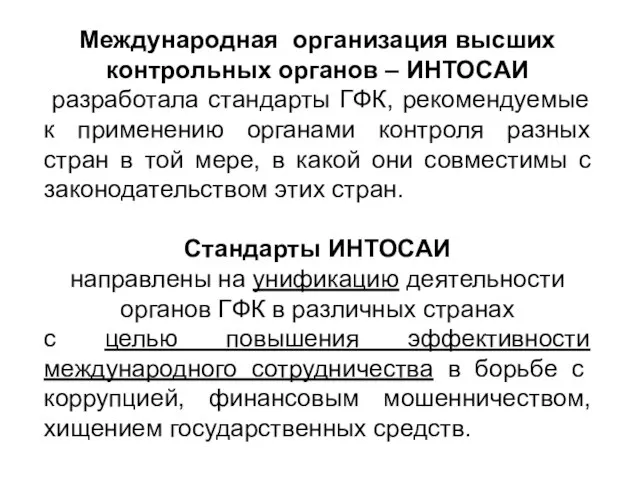

- 21. Международная организация высших контрольных органов – ИНТОСАИ разработала стандарты ГФК, рекомендуемые к применению органами контроля разных

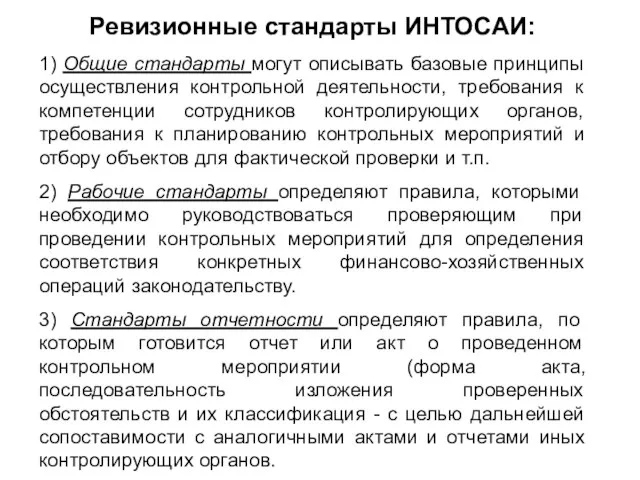

- 22. Ревизионные стандарты ИНТОСАИ: 1) Общие стандарты могут описывать базовые принципы осуществления контрольной деятельности, требования к компетенции

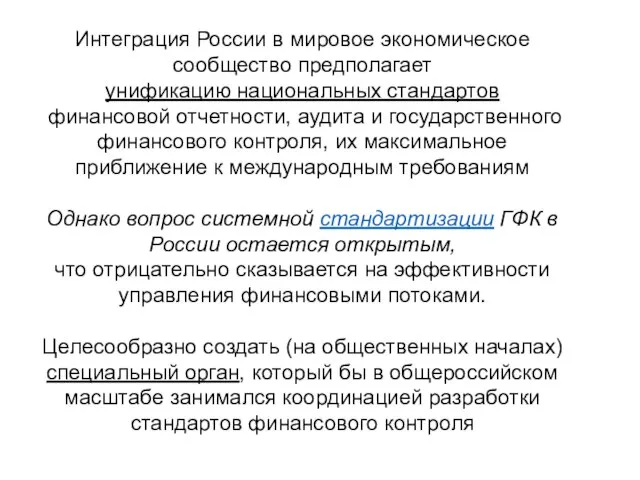

- 23. Интеграция России в мировое экономическое сообщество предполагает унификацию национальных стандартов финансовой отчетности, аудита и государственного финансового

- 25. Скачать презентацию

Слайд 2ТЕМА 3: «Характеристика

нормативно-правовых основ

государственного и муниципального

финансового контроля в РФ»

ТЕМА 3: «Характеристика

нормативно-правовых основ

государственного и муниципального

финансового контроля в РФ»

Слайд 33.1 Конституционная и законодательная основа государственного финансового контроля

я

3.1 Конституционная и законодательная основа государственного финансового контроля

я

Слайд 73.2 Бюджетное законодательство и государственный финансовый контроль

3.2 Бюджетное законодательство и государственный финансовый контроль

Слайд 8В Бюджетном Кодексе РФ сформулирован и решен целый ряд нормативных правовых проблем,

В Бюджетном Кодексе РФ сформулирован и решен целый ряд нормативных правовых проблем,

Слайд 143.3 Проблемы правового регулирования ГФК. Необходимость стандартизации финансового контроля.

3.3 Проблемы правового регулирования ГФК. Необходимость стандартизации финансового контроля.

Слайд 17Федеральный закон

«О государственном финансовом контроле»

Федеральный закон

«О государственном финансовом контроле»

Слайд 19Ключевая проблема стандартизации ГФК:

- устаревшая законодательная база, нормативно-правовые документы, необходимо ее

Ключевая проблема стандартизации ГФК:

- устаревшая законодательная база, нормативно-правовые документы, необходимо ее

Слайд 20В России в 1998-1999 годах были разработаны и приняты 38 стандартов. Этими

В России в 1998-1999 годах были разработаны и приняты 38 стандартов. Этими

Слайд 21Международная организация высших контрольных органов – ИНТОСАИ

разработала стандарты ГФК, рекомендуемые к

Международная организация высших контрольных органов – ИНТОСАИ

разработала стандарты ГФК, рекомендуемые к

Слайд 22Ревизионные стандарты ИНТОСАИ:

1) Общие стандарты могут описывать базовые принципы осуществления контрольной деятельности,

Ревизионные стандарты ИНТОСАИ:

1) Общие стандарты могут описывать базовые принципы осуществления контрольной деятельности,

Слайд 23Интеграция России в мировое экономическое сообщество предполагает

унификацию национальных стандартов

финансовой отчетности,

Интеграция России в мировое экономическое сообщество предполагает

унификацию национальных стандартов

финансовой отчетности,

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе»

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе» Госзаказ-2011основные новации в законодательстве

Госзаказ-2011основные новации в законодательстве Проектная деятельность в образовании: история и современность

Проектная деятельность в образовании: история и современность Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры

Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры Авангард и постмодернизм

Авангард и постмодернизм Презентация на тему Графические интерфейсы

Презентация на тему Графические интерфейсы PROBLEM SOLVING Interlocutor

PROBLEM SOLVING Interlocutor Пищевая и легкая промышленность

Пищевая и легкая промышленность Что такое письмо?

Что такое письмо? Деление обыкновенных дробей (6 класс)

Деление обыкновенных дробей (6 класс) MY FUTURE FAMILY

MY FUTURE FAMILY  Построение декомпозиции, удовлетворяющей требованиям 3НФ

Построение декомпозиции, удовлетворяющей требованиям 3НФ Вода и её роль в жизни человека

Вода и её роль в жизни человека Презентация на тему Теории происхождения права

Презентация на тему Теории происхождения права  Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов

Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов Текстовые задачи

Текстовые задачи Методика изучения элементов комбинаторики в условиях профильного обучения математике

Методика изучения элементов комбинаторики в условиях профильного обучения математике А.С.Пушкин. Адресаты любовной лирики

А.С.Пушкин. Адресаты любовной лирики Бизнес-мероприятия

Бизнес-мероприятия Siberian Wellness. Здоровые, натуральные и эффективные продукты

Siberian Wellness. Здоровые, натуральные и эффективные продукты Государственно-частные партнерствана железнодорожном транспорте

Государственно-частные партнерствана железнодорожном транспорте Русская словесность

Русская словесность Основы художественного проектирования изделий. Алгоритм дизайна

Основы художественного проектирования изделий. Алгоритм дизайна Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей

Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей Тема 1 уч практ

Тема 1 уч практ Пeтeмлетy урокe.

Пeтeмлетy урокe. Технология и организация эдвокаси

Технология и организация эдвокаси Osuschestvlenie_pravosudia_tolko_sudom (1)

Osuschestvlenie_pravosudia_tolko_sudom (1)